- Как действует законодательство о ККТ при расчетах банковской картой?

- Правовые положения применения чеков онлайн-касс

- Надо ли пробивать «забытый» чек?

- Самозанятые нужны ли чеки

- Возможные штрафы за нарушение применения ККТ при эквайринге

- Штрафы за непробитие чека на безнал

- Итоги

- Самозанятые штрафы в 2021 году

- Пробейте чек коррекции, чтобы пробить по кассе неучтенную выручку

- Как пробить чек на автономной онлайн-кассе

- Как пробить чек на онлайн-кассе с фискальным регистратором

Как действует законодательство о ККТ при расчетах банковской картой?

С июля 2021 года организации и ИП перешли на новый порядок использования ККТ. Он регулируется законом «О применении ККТ» от 22.05.2003 № 54-ФЗ, в ст. 1.2 которого прямо прописана обязанность продавца выдать покупателю подтверждающий проведение денежного расчета документ — кассовый чек или БСО. Это требование распространяется как на оплату наличными, так и на расчеты с помощью электронных средств. Поэтому теперь для всех продавцов, деятельность которых подпадает под действие закона 54-ФЗ, не стоит вопрос, надо ли пробивать чек при оплате картой. Ответ однозначно положительный.

Некоторые категории организаций и ИП сохраняют возможность вести деятельность без кассовых аппаратов, выдавая бланки строгой отчетности.

О том, кто имеет право работать без использования ККТ или получил отсрочку, узнайте в материале «Можно ли работать без кассового аппарата».

В зависимости от формы проведения оплаты банковской картой — через терминал или онлайн-платежом — кассовый чек должен быть выдан на бумаге или в электронном виде. Для отправки последнего продавцу необходимо заранее узнать у покупателя адрес его электронной почты или номер мобильного.

Минфин РФ и ФНС дали разъяснения, надо ли пробивать кассовый чек при эквайринге в сети Интернет, то есть оплате картой покупок онлайн. Согласно письму ФНС от 24.07.2017 № ЕД-4-20/14361 интернет-торговля должна вестись в соответствии с требованиями закона № 54-ФЗ, а значит, использование продавцом ККТ и выдача кассового чека обязательны.

Правовые положения применения чеков онлайн-касс

Согласно п. 2 ст. 2.1 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ предприятия и ИП, работающие с ККМ, обязаны пробивать чеки при расчетах с использованием наличности и платежных карт. Под расчетами понимается прием и выдача денежных средств.

О том, что нужно сделать, если чек не был пробит из-за поломки ККТ, читайте в материале «Без ККТ и без штрафа — ФНС рассказала, когда это возможно».

Налоговые органы, в соответствии со ст. 7 закона № 54-ФЗ, имеют право на осуществление контроля правильности применения ККМ и полноты учета выручки у организаций и ИП. В рамках осуществления своих полномочий налоговики могут получать полный доступ к ККМ, проводить проверки правильности ее работы, выносить предписания о наложении взысканий и устранении нарушений. Штраф за не пробитый по кассе чек также может быть наложен в случае жалобы покупателей в отдел защиты прав потребителей.

Надо ли пробивать «забытый» чек?

Зачастую в случае, когда продавец забывает пробить кассовый чек и выпускает только слип платежного терминала, он сомневается, надо ли его оформлять постфактум, когда время уже упущено и покупатель ушел. В этом случае обязательно оформляется кассовый чек коррекции (КЧК), а обычный уже не пробивается. Создать КЧК продавец может по своей инициативе, обнаружив расхождение в фактических и отчетных данных, или по указанию налогового органа после проведенного им мониторинга.

По правилам КЧК формируется в период между созданием отчетов об открытии и закрытии смены (п. 4 ст. 4.3 закона № 54-ФЗ).

Пример

Кассир в ООО «Полянка» продал 25 марта физическому лицу товар на сумму 500 руб. 28 марта руководитель организации обнаружил ошибку, попросил кассира написать объяснительную и принял решение о проведении корректировки. После формирования отчета об открытии смены кассир оформил КЧК на неучтенную сумму 500 руб., указав:

- в признаке расчета — код 1 «приход»;

- в строке «описание коррекции» — дату нарушения (1 октября) и вид ошибки («не сформирован кассовый чек»).

После исправления руководитель уведомил налоговый орган о допущенном нарушении и проведенной корректировке.

Подробнее о том, как и когда оформляется чек коррекции, читайте в материале «Когда используется чек коррекции в онлайн-кассах».

Самозанятые нужны ли чеки

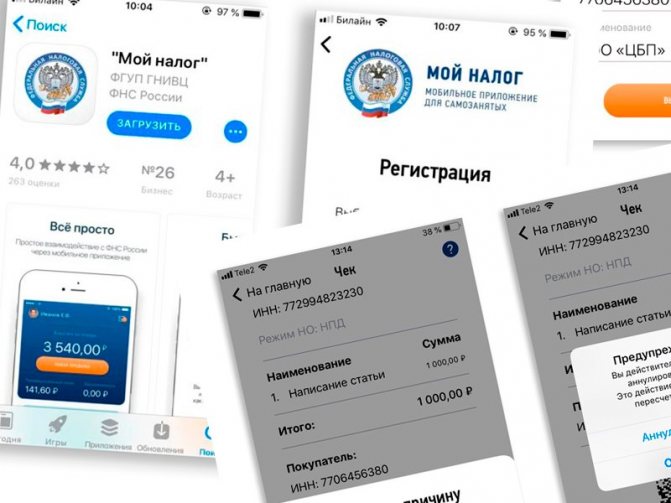

Многих желающих стать самозанятыми интересует вопрос, как налоговая будет понимать, что это именно доходы с самозанятой деятельности, а не иные поступления. Так вот, расчеты за товары и услуги нужно отражать в приложении «Мой Налог», тогда они считаются объектом налогообложения НПД. Для отражения поступлений финансов, формируются электронные чеки. Обязательно ли выдавать чек клиенту, будь то физическое или юридическое лицо? Ответ — да. Самозанятый чек выдавать обязан. Нарушителей ждут штрафы. Пока не ясно как налоговая будет контролировать, например, поступление наличных денег.

Читайте и задавайте вопросы: Самозанятые граждане в 2020 году

Возможные штрафы за нарушение применения ККТ при эквайринге

В соответствии с п. 2 ст. 14.5 КоАП за непробитый чек, в том числе при оплате платежной картой, продавцу грозит административный штраф:

- от 30 000 руб. для юридических лиц;

- от 10 000 руб. для должностных.

П. 6 той же статьи предусматривает наказание за непредставление кассового чека покупателю по его требованию в виде предупреждения или штрафа в размере 10 000 руб. для юридических лиц и 2 000 руб. для должностных.

Однако штрафа можно избежать. Как поясняет ФНС в своем письме от 07.12.2017 № ЕД-4-20/24899, в случае когда пользователь ККТ добровольно заявляет в налоговый орган о допущенном нарушении и самостоятельно устраняет его, он может быть освобожден от административной ответственности. При этом должны быть соблюдены несколько условий:

- заявление подано в письменной форме с указанием даты и причины допущенного нарушения, а также реквизитов КЧК;

- до обращения продавца налоговый орган не установил факт нарушения;

- представленные документы позволяют сделать вывод о том, что правонарушение имело место.

Кроме того, не будет считаться административным нарушением ситуация, когда продавец стремился соблюсти требования закона 54-ФЗ. Например, кассовый чек не был предоставлен, потому что покупатель указал несуществующие реквизиты для отправки сообщения.

Штрафы за непробитие чека на безнал

Все организации и ИП, которые должны с 1 июля 2021 года применять кассы, обязаны пробить и передать чек клиенту. Непробитие чека по безналу с 1 июля 2021 года приравнивается к неприменению онлайн-кассы. В этом случае к организации и ИП могут быть применены штрафные санкции согласно части 2 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Неприменение ККТ в установленных законодательством РФ о применении контрольно-кассовой техники случаях влечет наложение административного штрафа на должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юрлиц — от 3/4 до 1 размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.

Согласно части 3 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники», повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения ККТ, составила, в том числе в совокупности, 1 млн руб. и более, влечет в отношении должностных лиц дисквалификацию на срок от 1 до 2 лет; в отношении ИП и юрлиц — административное приостановление деятельности на срок до 90 суток.

Читайте также: Метод директ-костинг как управленческая система предприятия

Согласно Примечанию к статье 14.5 КоАП РФ лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им ККТ в случаях, установленных законодательством РФ о применении контрольно-кассовой техники, либо о применении им ККТ, которая не соответствует установленным требованиям, либо о применении им ККТ с нарушением установленного законодательством РФ порядка регистрации контрольно-кассовой техники, порядка, сроков и условий перерегистрации ККТ и порядка ее применения, и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности, освобождается от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 и 6 настоящей статьи.

Однако такой порядок применим только в случае, если соблюдены в совокупности следующие условия: на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении; представленные сведения и документы являются достаточными для установления события административного правонарушения.

Таким образом, чтобы избежать ответственности за непробитие чека, следует воспользоваться примечанием к статье 14.5 КоАП РФ и в письме в адрес ИФНС подробно описать состав своего правонарушения, а также указать способ исправления его последствий.

По мнению ряда специалистов, для исправления ситуации неприменения ККТ следует на каждую сумму поступления пробивать отдельный чек. При этом в чеке надо указать обязательные реквизиты, в частности, номенклатуру и адрес электронной почты плательщика, на который должен быть отправлен чек (ст. 4.7 Закона № 54-ФЗ). В этом случае чек будет не корректировочный, а обычный — на приход. То есть так как организация не пробивала прежде ошибочные чеки, так что и корректировать нечего.

С другой стороны, согласно пункту 4 статьи 4.3 Закона № 54-ФЗ:

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (БСО коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Кассовый чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее таким пользователем расчета без применения ККТ либо в случае применения ККТ с нарушением требований законодательства РФ о применении ККТ (абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ).

При этом чек коррекции оформляется на общую сумму поступления и в чеке коррекции не указывается номенклатура, так как чек коррекции необходим, прежде всего, для полноты отражения выручки. Таким образом, по мнению налоговых органов, от ответственности может быть освобождено лицо, которое само нашло ошибку, добровольно в письменной форме уведомило ИФНС о неприменении кассы и пробило чек коррекции.

Итоги

При работе по новым правилам применения ККТ продавец обязан выдать покупателю кассовый чек при расчетах банковской картой. Правило распространяется как на оплату через терминал, так и на онлайн-покупки. Если чек не создан, исправлять нарушение нужно с помощью чека коррекции. Не стоит дожидаться налоговой проверки, лучше сразу исправить допущенную ошибку и самостоятельно сообщить о ней в ФНС, чтобы избежать штрафных санкций.

Источники:

- Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

- КоАП РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Самозанятые штрафы в 2021 году

Для самозанятых нарушителей законодательство, а именно ФЗ №422 и Налоговый кодекс РФ, предусматривает штрафные санкции. Так за нарушение сроков выдачи чека (приравнивается к отправке данных о расчетах в ФНС) положен штраф равный 20% от суммы расчетов, но не менее 200 руб. За повторное нарушение штраф будет равен полной сумме расчета. Если самозанятый гражданин чек не выдал, то об этом в ФНС может сообщить заказчик через форму обращения на сайте, и тогда точно последует штраф. При не соблюдении сроков оплаты налога начисляются пенни.

Таким образом, плательщики НПД чеки выдавать обязаны без применения кассы. Формировать чеки можно через Мой налог или в приложениях банков, например, Сбербанк.

Пробейте чек коррекции, чтобы пробить по кассе неучтенную выручку

Оформить чек коррекции можно на любой онлайн-кассе. При условии, что налоговики включили ее в реестр. Ознакомиться с официальным списком вы можете по адресу: kkt-online.nalog.ru. Нужно выбрать закладку «Реестры» и загрузить файл. Порядок действий зависит от того, как работает касса – записывает информацию на фискальный регистратор или пробивает чеки в автономном режиме.

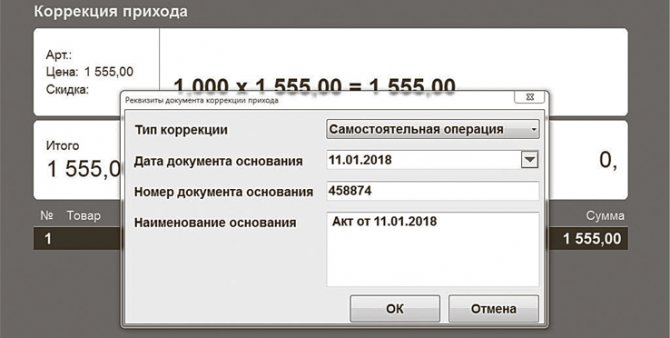

Если у вас касса с фискальным регистратором, чек коррекции создаст программа. Ведь касса работает под управлением внешнего оборудования – компьютера, ноутбука, планшета или смартфона. Нужно лишь ввести необходимую сумму и реквизиты документа коррекции. Для этого в графе «Тип коррекции» укажите «Самостоятельная операция», а также введите данные о дате, номере и названии документа, по которому сделали коррекцию.

Автономная касса работает независимо от внешних устройств, поэтому получить чек коррекции можно с помощью меню. Покажем, что сделать, на примере новой модели АТОЛ 91Ф.

Читайте также: Как работать с документами: договоры, счета, акты, накладные

Как пробить чек на автономной онлайн-кассе

Если у вас несколько касс, можно сформировать всего один чек коррекции на любой из ККТ. Ведь учет выручки налоговики ведут в целом по компании. Но если нужно скорректировать выручку обособленного подразделения, то пробивайте чек коррекции через кассу каждого филиала, в котором возникла проблема.

В чеке коррекции сделайте ссылку на акт, на основании которого исправляете выручку. Укажите тип коррекции. Поставьте 0, если ошибку нашли самостоятельно, либо 1, если действуете по предписанию инспектора.

В бумажном или электронном предписании налоговики указывают, что с помощью чека коррекции нужно провести через кассу неотраженные суммы. Сформировать чек коррекции нужно в срок, который указан в предписании.

Если пробиваете неучтенную сумму, укажите в чеке признак расчета «Приход». Если пробили лишнее – «Расход».

Пример. Как в чеке коррекции показать неучтенную выручку

С 1 по 2 февраля 2021 года касса хозяйства не работала. Она вышла из строя из-за компьютерного сбоя. За это время выручка, которую не пробил бухгалтер, составила 100 000 руб., в том числе 30 000 руб. наличными и 70 000 руб. – по картам.

Из 100 000 руб. выручки 60 000 руб. хозяйство получило за продукцию, облагаемую по ставке НДС 18 процентов. Налог составил 9152,54 руб. Еще 40 000 руб. – выручка за товары, облагаемые НДС по ставке 10 процентов. Налог равен 3636,36 руб. Чек коррекции ниже.

Как пробить чек на онлайн-кассе с фискальным регистратором

>