Каждый индивидуальный предприниматель после регистрации начинает платить за себя страховые взносы. Размер взносов ежегодно меняется, но правила их расчета и уплаты остаются неизменными уже несколько лет. Тем не менее наши пользователи часто задают вопросы по этой теме. Мы решили ответить на них, а заодно рассказать, сколько должен платить ИП в 2021 году за себя.

Бесплатная консультация по налогам

- Какие взносы платит ИП

- Отчетность по страховым фиксированным взносам

- Размер фиксированных платежей в 2021 году

- Сбор документов

- Как рассчитать взносы за ИП

- Система налогообложения

- Расчет фиксированного платежа за неполный год

- Перечень необходимых для регистрации документов

- Срок уплаты фиксированных взносов ИП

- Документы, подтверждающие окончание регистрации ИП

- Отчетность в Росстат до 1 апреля 2021 года

- Калькулятор расчета страховых взносов ИП за себя

Какие взносы платит ИП

За самих себя предприниматели перечисляют два вида фиксированных взносов на обязательное страхование:

- «пенсионные» взносы в ПФР,

- на медстрахование в ФОМС.

Уплата взносов обязательна при любой системе налогообложения, причем неважно, есть ли у предпринимателя в отчетном году доход. Если ИП не ведет деятельность, взносы в ПФР и ФОМС все равно нужно уплачивать (письмо Минтруда РФ от 14.08.15 № 17-4/ООГ-1177). Предприниматель может быть одновременно работником по найму у другого работодателя, но это не значит, что ему не требуется перечислять страховые взносы «за себя».

Предприниматель может быть освобожден в определенные периоды от уплаты фиксированных взносов, не прекращая статуса ИП, но только если предпринимательская деятельность им при этом не велась (ст. 14 закона от 24.07.2009 № 212-ФЗ). Это документально подтвержденные периоды:

Читайте также: Дивиденды за счет прибыли прошлых лет: учет и распределение выплат

- армейской службы по призыву,

- ухода за детьми до полутора лет (но не более трех лет в сумме),

- время ухода за инвалидом или престарелым,

- период (до 5 лет), когда супруги военнослужащих-контрактников проживали вместе с ними в местностях, где невозможно трудоустроиться,

- период (до 5 лет) проживания за рубежом вместе с супругами-дипломатическими работниками.

Страховые взносы в ФСС ИП за себя платить не обязаны, но чтобы иметь возможность получать от Фонда соцстраха оплату больничных пособий, если возникнет такая необходимость, они могут перечислять взносы добровольно. Для этого нужно зарегистрироваться в отделении ФСС по месту жительства и уплатить ежегодный взнос, который в 2016 году равен 2158,99 рублей. Взносы на «травматизм» в ФСС ИП за себя не перечисляют.

Отчетность по страховым фиксированным взносам

Отчетности по фиксированным взносам в Пенсионный фонд у ИП нет, она есть только у КФХ (форма РСВ-2). Данные о доходах ИП для расчета взносов в виде 1% от дохода должна передавать ФНС РФ. Об этом прямо говорится в Федеральном законе[5] и Соглашении ФНС России и ПФ РФ «По взаимодействию между Федеральной налоговой службой и Пенсионным фондом Российской Федерации». Там же указаны и сроки передачи данных.

Однако, как показала практика, данные вовремя в ПФ не передаются. А если и передаются, то куда-то там исчезают. В начале этого года московскими отделениями ПФ произведена массовая рассылка писем ИП с требованием предоставить копии деклараций за 2014 год для подтверждения доходов. Требования эти являются незаконными, однако проблема состоит в том, что если предприниматели не отчитались в налоговую инспекцию по своим доходам, то Пенсионный фонд имеет право начислить максимальную сумму пенсионных взносов (в 2014 году она составляла 138 627,84 рубля). Так что каждый ИП, получивший подобное требование, пусть решает сам как ему поступить в этой ситуации — идти на конфликт или предоставить копии деклараций.

[1] Подробную информацию об освобождении от уплаты взносов можно найти в статье «Фиксированные страховые взносы: когда можно не платить».

[2] Взносы с 2014 года не уплачиваются отдельно по накопительной и страховой части

[3] Эту часть взносов не уплачивают КФХ

[4] Рекомендация касается ИП без работников, поскольку ИП с работниками не могут уменьшать единый налог на вмененный доход (ЕНВД) на свои фиксированные взносы.

[5] Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», статья 14 пункты 9-11.

Размер фиксированных платежей в 2021 году

На размер взносов «за себя» влияют два фактора: МРОТ на 1 января отчетного года, и годовой доход от предпринимательской деятельности.

МРОТ в 2021 году менялся два раза: на начало года он составлял 6204 рубля, а с 1 июля — 7500 рублей. Изменение МРОТ в июле никак не затронуло фиксированные взносы 2021 года, в течение всего года они считаются из суммы 6204 рубля.

Страховые взносы ИП рассчитываются по следующим тарифам:

- 26% — на пенсионное обязательное страхование, если доход предпринимателя за год не больше 300 000 рублей; с суммы дохода сверх лимита нужно доплатить еще 1% пенсионных взносов;

- 5,1% — на обязательное медстрахование, лимита по доходам здесь не предусмотрено.

Способ определения дохода, чтобы рассчитать пенсионные взносы ИП со сверхлимитной суммы, зависит от применяемого режима налогообложения:

- ИП на «упрощенке» учитывают доходы, согласно статье 346.15 НК РФ. При этом ИП, применяющие «доходный» УСН, ориентируются на сумму в строке 113 налоговой декларации по УСН, а «упрощенцы» с объектом «доходы за вычетом расходов» — на сумму по строке 213 декларации.

- На ЕНВД учитывается не фактический годовой доход предпринимателя, а вмененный, который считается согласно правилам статьи 346.29 НК РФ (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499).

- Определяя доход для уплаты ИП на ОСНО взноса «за себя» сверх лимита, сумма считается аналогично налоговой базе по НДФЛ, но берутся только доходы от предпринимательской деятельности (ст. 227 НК РФ).

- ИП на патенте не берут во внимание фактическую выручку, а учитывают годовой доход, возможный к получению при ведении патентной деятельности (ст. 346.47 НК РФ).

- ИП, уплачивающие ЕСХН, доходы для расчета взноса ИП сверх лимита определяют согласно статье 346.5 НК РФ.

Доходы для расчета «сверхлимитного» взноса в ПФР на расходы не уменьшаются, это правило действует при любом налоговом режиме. Если ИП совмещает сразу несколько режимов, все доходы по ним нужно сложить.

Предприниматели без работников на ЕНВД, или упрощенцы «по доходам», могут снизить начисленный налог за счет уплаченных в том же периоде страховых взносов «за себя». ИП-работодатели на «доходной» УСН могут зачесть только половину перечисленных за себя взносов. Для работодателей на ЕНВД зачет взносов «за себя» невозможен (п. 3.1 ст. 346.21; п. 2.1 ст. 346.32 НК РФ).

Сбор документов

Выбрав коды ОКВЭД, систему налогообложения и оплатив госпошлину, можно переходить к сбору пакета документов. Тут также есть несколько нюансов. Вам необходимо предоставить ИНН и его копию. Если у вас его нет, следует обратиться в местную налоговую инспекцию для его получения. На это может потребоваться несколько недель.

Также нужно сделать ксерокопию всех заполненных страниц паспорта. Листки должны бить сшиты между собой. Если вы иностранный гражданин, потребуется копия РВП или ПМЖ. Открытие ИП доступно только лицам, имеющим один из данных статусов.

Читайте также: Расчет себестоимости продукции – как не продавать в убыток

Внимание! Если вы желаете перейти на специальный режим налогообложения, следует приложить к заявлению письменное уведомление об этом. Отметим, что после регистрации ИП доступен переход на УСН, но только раз в год.

Указанные документы не нуждаются в заверении нотариусом и подаются в отдел налоговой инспекции по месту вашей регистрации. Факт подачи документов обязательно подтверждается распиской, которая выдается вам уполномоченным лицом. В ней также указывается время для получения ответа и готовой документации. Если в установленные сроки вы не придете получать документы, они пересылаются почтой по месту регистрации.

Если вам не доступна собственноручная подача документов, можно оформить доверенность на другого человека. По этой схеме работают некоторые специалисты, оказывающие услуги по регистрации ИП. Также вы можете воспользоваться услугами почты. Для этого документы направляются ценным письмом с вложением. В нем указывается полный перечень вложенных документов. Тогда все копии должны быть нотариально заверены.

Как рассчитать взносы за ИП

Расчет взносов «за себя» ИП должны делать самостоятельно. Чтобы рассчитать страховые платежи ИП на 2021 год, нужно знать:

- размер МРОТ на 1 января 2021 года,

- тарифы страховых взносов в ПФР и ФОМС,

- период, за который будут рассчитываться взносы (календарный год или меньший период).

Расчет годовых взносов ИП делаем по следующим формулам:

Взнос в ПФР = МРОТ Х 26% Х 12 месяцев + 1% (сумма годового дохода – 300 000 рублей);

Взнос в ФОМС = МРОТ Х 5,1% Х 12 месяцев.

Рассчитаем фиксированныйразмер страховых взносов на 2021 год при доходе ИП до 300 000 рублей:

Взнос в ПФР = 6204 руб. Х 26% Х 12 месяцев = 19 356,48 руб.

Взнос в ФОМС = 6204 руб. Х 5,1% Х 12 месяцев = 3796,85 руб.

Общая сумма взносов, которую заплатит каждый ИП за 2016 год до превышения доходного лимита: 23 153,33 руб.

Размер взносов в ПФР ограничен, то есть предпринимателю не придется платить больше установленного предела, даже если его доход намного выше 300 000 рублей. Максимальные взносы в пенсионный фонд ИП не должны превышать 8-кратный размер годового фиксированного взноса, то есть 154 851,84 рубля (19 356,48 руб. Х 8). Это значит, что со сверхлимитного дохода в ПФР можно перечислить не более 135 495,36 рублей.

Пример

ИП Синицын в 2021 году заработал 15 000 000 рублей. Он заплатил фиксированные взносы за 2021 год: в ПФР 19 356,48 рублей, и в ФОМС 3796,85 рублей. Сверхлимитный доход составил 14 700 000 рублей (15 000 000 руб. – 300 000 руб.). 1% от этой суммы равен:

14 700 000 руб. Х 1% = 147 000 руб.

Но дополнительно в ПФР ИП Синицын заплатит не всю эту сумму, а только 135 495,36 рублей. Общий взнос ИП Синицына в ПФР будет максимально возможным в 2021 году: 154 851,84 рубля (19 356,48 руб. + 135 495,36 руб.).

Система налогообложения

После того как вы определились с родом своей деятельности, необходимо понять по какой схеме налогообложения вы будете работать. Она непосредственно зависит от выбранных кодов ОКВЭД и предполагаемых доходов ИП.

Сегодня работает 4 системы налогообложения:

Читайте также: Как ИП вносить и выводить деньги с расчётного счёта

- Упрощенная – УСН;

- Сельскохозяйственная – ЕСН;

- Общая – ОСНО;

- На вменный доход – ЕНВД.

Кроме того ИП обязан платить налог за каждого сотрудника своего предприятия. Размер налога — 13% от заработка сотрудника. В случае, если работники отсутствуют, для ИП действует налог в размере 22 261, 38 рублей. Эта цифра актуально для тех ИП, которые работают на УСН и имеют доход менее 300 т.руб. в год. Если прибыль превышает указанную сумму, то размер налога увеличивается на 1% от суммы, на которую была превышена установленная граница.

Также на ИП могут накладываться дополнительные налоги, исходя из выбранного им рода деятельности. Именно поэтому важно правильно указывать коды ОКВЭД при заполнении документов.

От выбранной системы, зависит и размер госпошлины, которую будет оплачивать будущий предприниматель. Квитанцию об уплате также необходимо прикладывать к заявлению на открытие ИП.

Расчет фиксированного платежа за неполный год

Если физлицо получило статус ИП не с начала календарного года, либо предприниматель был исключен из ЕГРИП до того, как закончился год, фиксированные страховые взносы считаются только за время предпринимательской деятельности, причем:

- фиксированные платежи ИП начинают рассчитываться со дня, следующего за днем его госрегистрации (письмо Минтруда от 01.04.2014 № 17-4/ООГ-224);

- при прекращении деятельности, день исключения ИП из ЕГРИП в расчет взносов не включается (п. 4.1 ст. 14 закона № 212-ФЗ).

Если месяц отработан в качестве ИП не полностью, то расчет взносов делаем по количеству дней предпринимательской деятельности:

Фиксированный платеж = МРОТ Х тариф взноса: число календарных дней в месяце Х число дней в месяце, в которых велась деятельность ИП

Пример

День госрегистрации ИП Ласточкина – 1 февраля 2021 года. День прекращения деятельности Ласточкина в качестве ИП и исключения его из реестра – 15 декабря 2021 года. За этот период выручка предпринимателя Ласточкина составила 500 000 рублей. Рассчитаем для ИП фиксированный платеж 2021 года.

Взносы за февраль начисляем, начиная со 2 числа, т.к. день регистрации ИП не входит в расчет:

Взнос в ПФР за февраль = 6204 руб. Х 26% : 29 дней Х 28 дней = 1557,42 руб.

Взнос в ФОМС за февраль = 6204 руб. Х 5,1% : 29 дней Х 28 дней = 305,49 руб.

Следующие 9 месяцев отработаны ИП полностью:

Взнос в ПФР за март-ноябрь = 6204 руб. Х 26% Х 9 месяцев = 14 517,36 руб.

Взнос в ФОМС за март-ноябрь = 6204 руб. Х 5,1% Х 9 месяцев = 2847,64 руб.

За декабрь учитываем дни с 1 по 14 число, т.к. 15 декабря – день исключения ИП из реестра:

Взнос в ПФР за декабрь = 6204 руб. Х 26% : 31день Х 14 дней = 739,74 руб.

Взнос в ФОМС за декабрь = 6204 руб. Х 5,1% : 31 день Х 14 дней = 142,89 руб.

Всего фиксированные взносы ИП за 2021 год составят:

В ПФР = 1557,42 руб. + 14517,36 руб. + 739,74 руб. = 16814,52 руб.

В ФОМС = 305,49 руб. + 2847,64 руб. + 142,89 руб. = 3296,02 руб.

Также Ласточкину придется заплатить допвзнос в ПФР с 200 000 рублей дохода:

Допвзнос в ПФР = (500 000 руб. – 300 000 руб.) Х 1% = 2000 руб.

Перечень необходимых для регистрации документов

Главным документом, необходимым для регистрации является заявление формы Р 21001. В этом плане, 2021 год не принёс никаких изменений. Действие этого бланка остаётся в силе и в новом году. Требования, регламентирующие правила заполнения указанных документов, содержит приказ ФНС № ММВ-7-6/25.

Ещё один документ, необходимый для заполнения при регистрации ИП, который подаётся в течение 30 дней, с момента регистрации, если предпринимателем выбрана упрощённая система обложения налогами является заявление формы 26.2-1.

Читайте также: Отражение незавершенных капитальных вложений в балансе

К указанному пакету документов, должна быть приложена квитанция, подтверждающая оплату госпошлины, размер которой составляет 800 руб.

Собранный пакет документов, в последствии ИП обязан предоставить в ФНС по месту своей регистрации.

Срок уплаты фиксированных взносов ИП

Не позднее 31 декабря отчетного года надо уплатить фиксированные взносы в ПФР и ФОМС в общей сумме 23 153,33 рубля. В 2021 году 31 декабря — выходной день, поэтому взносы платятся не позднее 9 января 2021 года — в ближайший рабочий день. Эту сумму можно перечислять так, как удобно предпринимателю: единым платежом в любой день текущего года, либо по частям — ежеквартально, ежемесячно или как-то иначе.

Дополнительный пенсионный взнос для ИП, чей доход выше 300 000 рублей, можно рассчитать лишь по итогам года, поэтому крайний срок его уплаты более поздний – 1 апреля следующего года. В 2021 году 1 апреля – суббота, значит уплатить взнос надо 3 апреля 2021 года – это ближайший рабочий день.

Прекращая свою деятельность, предприниматель все страховые взносы «за себя» должен перечислить в течение 15 календарных дней после снятия с учета.

Документы, подтверждающие окончание регистрации ИП

По окончании процедуры регистрации предприниматель получит на руки следующий пакет документов:

- свидетельство о регистрации ИП с присвоенным предпринимателю регистрационным номером (ОГРНИП);

- документ, который подтверждает присвоение ИНН;

- выписка из гос. реестра (ЕГРИП) о регистрации ИП;

Важно: документ, дающий право использования УСН предпринимателю на руки не выдаётся. Чтобы избежать возможных проблемных ситуаций, необходимо запросить у налоговой информационное письмо, где будут содержаться сведения о переходе ИП на «упрощёнку». Оно должно выдаваться при наличии соответствующего запроса.

- Документы, которые подтверждают регистрацию в ПФР, а также других фондах будут присланы ИП почтой. Необходимые сведения в вышеуказанные органы ФНС должна направлять самостоятельно.

Для осуществления предпринимателем полноценной хозяйственной деятельности одной регистрации может быть недостаточно. Необходимым, как правило, является открытие расчётного счёта, проведение регистрации кассового аппарата, для возможности проведения расчётов с клиентами при необходимости. Целесообразным может оказаться и изготовление печати. Кроме прочего, отдельные виды хозяйственной деятельности обуславливает необходимость получения соответствующих документов разрешительного характера, либо лицензий.

Отчетность в Росстат до 1 апреля 2021 года

Иногда Росстат исследует предпринимателей, и просит предоставить сведения о бизнесе. На этот раз органы статистики решили провести массовое наблюдение, и запросить отчетность у всех ИП и ООО в стране. Каждому на почту поступит уведомление с приложением формы для заполнения. Пугаться не стоит, это разовый отчет, в котором нужно просто указать известные вам данные: выручку, расходы, материалы, оборудование, сведения о сотрудниках и зарплате. Хотя органы статистики не такие серьезные как налоговая, не игнорируйте это требование. За несдачу отчета или недостоверную информацию предусмотрен штраф 3-5 тыс. руб. на директора ООО или предпринимателя. Более того имеется законопроект (на 29.12.2015 прошел Совет Федерации) по ужесточению наказания с 2021 года до 10-20 тыс. руб на директора или предпринимателя и 20-70 тыс. руб. на организацию.

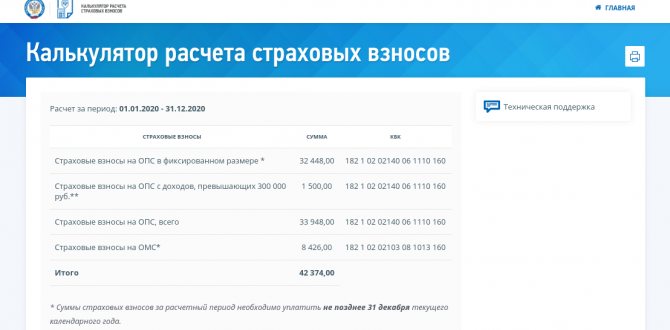

Калькулятор расчета страховых взносов ИП за себя

Налоговики предоставили предпринимателям для использования калькулятор расчета страховых взносов ИП за себя. Для этого нужно указать год, за который производится расчет, и размер дохода свыше 300 тыс. руб. Останется нажать кнопку «Рассчитать», и ответ будет представлен в таком виде:

В 1С: Бухгалтерии 8 реализован помощник уплаты страховых взносов, который подскажет необходимые суммы платежей для заданного периода.

Остались вопросы? Закажите консультацию наших специалистов!