Все автолюбители знают: после того, как новая машина выезжает из салона, она существенно теряет в стоимости.

Попробуйте онлайн-сервис Контур.Бухгалтерию!

- Быстрое заведение первички

- Автоматический расчет зарплаты

- Оправка отчетности онлайн

- Многопользовательский режим

Бесплатно на 14 дней

Причина проста — со временем запчасти автомобиля в процессе эксплуатации изнашиваются. Это же происходит и с основными средствами (ОС) компании.

Износ ОС в бухгалтерском учете фиксируют путем начисления амортизации, тем самым списывается стоимость основного средства. Начисление амортизации начинается со следующего месяца после месяца, в котором оно было введено в эксплуатацию и продолжается в течение всего срока полезного использования. Срок полезного использования определяется (СПИ) при принятии основного средства к учету.

Читайте также: Налогообложение при благотворительности в 2021 году

Для точного определения СПИ можно воспользоваться существующим классификатором, утвержденным постановлением Правительства РВ от 1 января 2002 г. №1. К примеру, для компьютеров и иных вычислительных машин данное постановление предусматривает срок полезного использования от 2 до 3 лет.

Начисление амортизации «прерывается» если:

- Руководитель принимает решение о консервации объекта ОС на срок более 3 месяцев;

- ОС находится на реконструкции или модернизация ОС сроком более 12 месяцев.

Далеко не по всем объектам основных средств начисляется амортизация. Например, земельные участки и иные объекты природопользования со временем не теряют свою потребительские свойства, а значит и не амортизируются. Подробный список объектов, по которым амортизация не начисляется указан в п.2 ст. 256 НК РФ.

- Способы начисления амортизации

- Линейный способ

- Способ уменьшаемого остатка

- Способ списания стоимости по сумме чисел лет срока полезного использования

- Способ списания стоимости пропорционально объему продукции (работ)

- Как мы можем посчитать амортизацию?

- Сдавайте отчётность без бухгалтерских знаний

- Определяем срок полезного использования

- Износ и амортизационные отчисления

- Экономическая сущность амортизации

- Амортизационная политика

- Принцип рациональности

- Накопленная амортизация

- Готовые работы на аналогичную тему

- Амортизация основных фондов

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

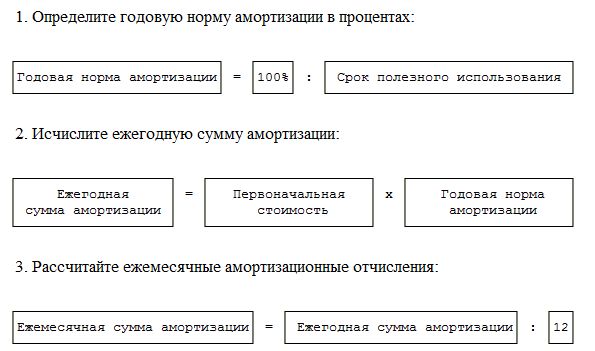

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

Читайте также: Примерная форма договора поставки с условием об отсрочке платежа

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2021 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Читайте также: Как исчисляется налог на имущество физических лиц?

Попробовать

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2021 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2021 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2021 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Вести бухучет в Эльбе

Бухучет с Эльбой — это просто!

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит бухотчётность для ООО. Сервис простой: вам не нужно знать проводки. Отчёты по налогам и за сотрудников тоже сформируются сами.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Читайте также: ИП на УСН «Доходы минус расходы» считают страховые взносы по-новому

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Износ и амортизационные отчисления

Экономическая сущность амортизации

Износ и амортизация трактовались и трактуются, как некая единая система. Классическое представление износа, как фонда, предусматривало его деление на две части – реновационную и амортизационную. Первая создавалась как резерв для замены старого имущества. Вторая аккумулировала средства, предназначенные для капитального ремонта. Именно она понималась в свое время, как амортизация.

По мере развития обосновывались различные трактования износа. Концепция П. Самюэльсона, С.Л. Брю и К.Р. Макконнела определяла суть амортизации в денежной оценке уменьшения ценности потребленного капитала. Концепция Дж. Бонбрайта представляла амортизацию в качестве зарезервированных эксплуатационных трат, предназначенных для уменьшения/устранения физического износа основных фондов.

Концепция же В.Я. Горфинкеля предусматривала понимание амортизации, как стоимостного возмещения износа основных средств, осуществляемого включением части их стоимости в виде статьи затрат на производство с обеспечением полной замены имущества при его выбытии.

Эти концепции легли в основу методик ценового и вещественного исчисления износа основных фондов. На базе этих методик и возникла существующая до сих пор система единых централизованных нормативов износа имущественных объектов – норм амортизационных отчислений.

Вместе с тем стоит понимать, что идеально отвечающая всем требованиям концепция износа до сих пор отсутствует. Связано это с тем, что понятиям «износ» и «амортизация» чаще всего присваивается тождественность. В действительности их значение весьма различно и этому есть две причины.

Первая – начисление учетного износа практически никогда не совпадает с реальным физическим и моральным износом основных фондов. Темпоральная составляющая учета подчиняется искусственной периодичности, та же составляющая натурального накопления износа определяется нелинейными факторами.

Моральный же износ тем более стоит обособлено, так как заранее учесть в регистрах бухгалтерского учета перспективу смены модельного ряда практически неосуществимо.

Вторая заключается в том, что применяемые в схемах бухгалтерского учета коэффициенты ускорения и замедления амортизации не влияют на реальное накопление физического износа, а остановленное начисление амортизации по нефункционирующим объектам не останавливает их изнашиваемость.

Итак, наиболее отвечающим фактическому наполнению термина можно считать следующее определение:

Амортизация – планомерный процесс постепенного переноса стоимости средств труда, по мере их условно-расчетного износа, на стоимость производимой продукции (работ, услуг) для накопления денежных средств, которые будут направлены на полное или частичное возмещение этих средств труда в будущем. Иными словами, это стоимость основных фондов организации в распределенной денежной форме, для повторного вложения в основные производственные фонды.

Амортизационная политика

Эффективность использования накопленных средств на возобновление имущественного капитала зависит от правильности решения нескольких задач методологического характера:

- Определение потребного объема имущества на стадии его формирования;

- Выявление степени и динамики влияния научно-технического прогресса;

- Расчет сроков эффективного функционирования имущества;

- Определение подходящих способов начисления амортизации для целей учета, позволяющих обеспечить обновление основных средств (для бухгалтерского учета) и оптимизировать затраты на выплату налогов (для налогового учета) с учетом постоянно имеющейся потребности в минимизации расходов.

Решение этих задач является, по сути, выражением амортизационной политики предприятия. Ведь единственным источником данных о физическом и моральном состоянии основных фондов, является амортизация, несмотря на её афористичность в отношении реального износа.

Теоретической и методологической базой концепции амортизационной политики организации являются:

- Выбор и обоснование применения ускоренной или замедленной амортизации для целей налогового учета;

- Структурирование системы аргументов амортизационной политики, как элемента налоговой и финансовой политики компании;

- Создание пакета организационно-методических мероприятий для осуществления этих аргументов в деятельности организаций;

Принцип рациональности

Амортизационные отчисления являются инструментом не только создания достоверной отчетности по имуществу, издержкам и финансовым результатам организации, но и организации бухучета, а также мерилом эффективности управленческих мероприятий.

Соответственно, принцип рациональности состоит в том, что издержки на учет должны быть значимо ниже экономического эффекта от бухгалтерской информации. Кроме того, предполагается, что порядок начисления амортизации в бухгалтерском учете должен быть максимально приближенным к порядку ее начисления в налоговом учете.

Накопленная амортизация

Определение 2

Накопленная амортизация представляет собой общую сумму стоимости активов, распределяемых в периоде в качестве амортизационных расходов. Накопленная амортизация представляет собой счет активов, которые при итоговом сальдо уменьшает баланс по соответствующим активам.

Готовые работы на аналогичную тему

Курсовая работа Накопленная амортизация и ее учет 490 ₽ Реферат Накопленная амортизация и ее учет 230 ₽ Контрольная работа Накопленная амортизация и ее учет 210 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Данный счет не должен использоваться при методах оценки, а используется для методов распределения.

Сумма долгосрочных активов, к примеру, стоимость зданий, может колебаться в соответствии с рыночными условиями. В этом случае амортизация не предназначается для отслеживания данного значения, а обусловлена необходимостью постепенного перемещения суммы активов в виде расходов в отчет о прибылях и убытках.

Таким образом, накопленная амортизация отражает часть амортизируемой стоимости, распределенную за прошедшие периоды.

Величина накопленной амортизации систематически увеличивается, а балансовая стоимость отражает выбывающие и подлежащие распределению в будущем (на конец ожидаемого срока использования) объектов. Стоимость данных объектов включает расчетную, ликвидационную стоимость.

Амортизация основных фондов

Основные фонды при их использовании подлежат постепенному износу, постепенно передают свою стоимость на готовые изделия или оказываемые услуги. Принято различать два вида износа:

- Моральный,

- Физический.

Физический износ характеризуется потерями первоначальные качества основного фонда и свойств материалов, из которых изготовлены объекты.

Моральный износ имеет отношение к постепенному отставанию ранее созданных фондов от современного уровня технологии.

Замечание 1

Тем не менее, бухгалтерский учет не различает данные два вида износа.

Категория амортизации определяет возможность переноса стоимости объектов основных фондов частями на себестоимость изделий или услуг.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

Бухгалтерский учёт использует два понятия: амортизации и амортизационных отчислений.

Определение 1

Амортизация определяется в качестве процесса удешевления основных фондов по причине их использования или устаревания. Накопленную амортизацию отражают на балансовом счете 02, называемом «Амортизация основных средств».

Амортизационные отчисления представляют собой расходы предприятия, которые связаны с амортизацией. Бухгалтерский учет отражает амортизационные отчисления в качестве оборота по 02 счёту в кредит счёта производственных затрат (20, 25 и др.).