Рассмотрим ситуацию: организация в январе 2021 года приобрела оборудование. Стоимость купленного оборудования составила 1 440 000 руб. (в том числе НДС по ставке 20% — 240 000 руб.).

В этом же месяце оборудование было оплачено и введено в эксплуатацию.

Для целей начисления бухгалтерской и налоговой амортизации оборудование было отнесено к 4-й амортизационной группе и для него был установлен срок полезного использования 80 месяцев.

В бухгалтерском и налоговом учете амортизация начисляется линейным способом (методом). Нами принято решение о применении амортизационной премии в размере 30% от первоначальной стоимости. Отчетными периодами по налогу на прибыль организации являются квартал, полугодие, девять месяцев.

Как отразить в бухгалтерском и налоговом учете организации операции по применению амортизационной премии в отношении приобретенного оборудования?

Читайте также: Анализ финансовой отчетности: дебиторская задолженность

- Что такое амортизационная премия

- Восстановление премии при продаже ОС: проводки

- Амортизационная премия и учетная политика

- Зачем это нужно

- Налог на прибыль

- Налоговый учет: когда включать в расходы

- Бухгалтерский учет

- Как применять АП

- Применение ПБУ 18/02

- Пошаговая инструкция

- Применение ПБУ 18/02

- Пулитцеровская премия: что это такое?

- Спорные моменты

Что такое амортизационная премия

Согласно п. 9 ст. 258 НК РФ амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со ст. 257 НК РФ.

При этом налогоплательщик имеет право включать в состав расходов налогового периода расходы на капитальные вложения не более 30% для 3-й — 7-й амортизационных групп и не более 10% для остальных амортизационных групп от первоначальной стоимости ОС.

Также налогоплательщик имеет право включать в состав расходов налогового периода не более 30% для 3-й — 7-й амортизационных групп и не более 10% для остальных амортизационных групп от затрат, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств.

Такая льгота называется амортизационной премией.

Восстановление премии при продаже ОС: проводки

Восстановление премии, связанное с фактом продажи ОС до истечения 5 лет с ввода его в эксплуатацию лицу, определенному как взаимозависимое, требует отражения ее полной величины в составе внереализационных доходов для целей НУ в периоде, в котором произведена продажа (п. 9 ст. 258 НК РФ). То обстоятельство, что на момент продажи налоговая стоимость ОС может быть уже полностью перенесена на затраты, значения иметь не будет.

Одновременно на сумму восстанавливаемой премии потребуется увеличить остаточную стоимость ОС, участвующую в формировании финрезультата от продажи (подп. 1 п. 1 ст. 268 НК РФ).

Таким образом, при продаже ОС на условиях, обязывающих восстановить премию, результат от его реализации в НУ будет определяться не по обычной для такой ситуации формуле (как разница между доходом от продажи и остаточной стоимостью ОС), а суммированием дохода от продажи с величиной восстановленной премии и последующим уменьшением этой суммы на остаточную стоимость ОС, увеличенную на величину восстановленной премии.

Если финрезультат от продажи, рассчитанный по такой формуле, окажется отрицательным, (т. е. будет получен убыток), его придется учитывать в обычном для такого результата порядке: списывая равными частями в течение остающегося срока полезного использования (п. 3 ст. 268 НК РФ).

В БУ не возникнет ни подобного дополнительного дохода, ни увеличения остаточной стоимости ОС. Поэтому снова в БУ возникнут разницы. На этот раз постоянные, которые отразятся проводками противоположной направленности по одним и тем же счетам на одну и ту же сумму:

Дт 99 Кт 68 — по доходу, равному сумме восстановленной премии;

Дт 68 Кт 99 — по сумме увеличения остаточной стоимости ОС.

Чтобы восстановление премии отразилось в программе 1С, при внесении данных в документ «Передача ОС» в нем на закладке «Дополнительно» надо сделать отметку о необходимости восстановления премии.

Амортизационная премия и учетная политика

Обращаем Ваше внимание на то, что применение амортизационной премии является правом, а не обязанностью налогоплательщика. Поэтому Организации, которая решила воспользоваться амортизационной премией, нужно закрепить свой выбор в учетной политике для целей налогообложения (абз. 5 ст. 313 НК РФ).

В противном случае, налоговые органы могут исключить из налоговых расходов сумму амортизационной премии (см. Письмо Минфина России от 23.09.2008 N 03-03-06/1/539).

Кроме этого обращаем Ваше внимание, что законодательство устанавливает только максимальный размер амортизационной премии — не более 10 или 30% от первоначальной стоимости основного средства в зависимости от того, к какой амортизационной группе оно относится. Это означает, что компания вправе начислять амортизационную премию в меньших размерах в пределах ограничений, предусмотренных п. 9 ст. 258 НК РФ.

Читайте также: Инструкция: заполняем отчет ДСВ-3 за II квартал 2021 года

Поэтому следует закрепить точный размер премии в Учетной политике для целей налогообложения.

При этом обосновывать выбранный размер премии Организация не обязана.

Таким образом, можно сделать следующие выводы:

- Воспользоваться амортизационной премией или нет — это право налогоплательщика.

- В случае если Организация решила воспользоваться амортизационной премией, то (во избежание разногласий с налоговыми органами) Организации следует закрепить в учетной политике для целей налогообложения свой выбор и точный размер амортизационной премии.

Зачем это нужно

Применение АП обусловлено тем, что компания вправе списать существенную часть расходов на основные средства единовременно в текущем расчетном периоде. Что такое амортизационная премия основных средств — это одномоментное списание в затраты части стоимости имущества, подлежащего амортизации. Отметим, что в состав премии входят не все затраты, а только те, которые связаны:

- с покупкой объекта ОС, то есть с формированием его первоначальной стоимости;

- с реконструкцией, модернизацией, достройкой, дооборудованием либо с частичной ликвидацией основного средства.

ВАЖНО!

При формировании первоначальной стоимости основного средства, полученного в собственность на безвозмездной основе, применить АП нельзя. Также компания не вправе претендовать на начисление премии, если в текущем периоде был получен инвестиционный налоговый вычет.

Налог на прибыль

Как следует из п. 3 ст. 272 НК РФ, амортизационная премия признается в косвенных расходах того налогового периода, на который приходится дата начала амортизации основных средств.

Согласно п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества (в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством РФ) начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (независимо от даты его государственной регистрации).

Таким образом, амортизационная премия, применяемая в отношении затрат по приобретению ОС, включается в налоговые расходы в месяце, следующем за месяцем ввода в эксплуатацию ОС.

Налоговый учет: когда включать в расходы

Право на использование амортизационной премии предусмотрено п. 9 ст. 258 НК РФ. При постановке на учет основного средства в расходы можно включить до 10 процентов его первоначальной стоимости, а для ОС, которые относятся к 3-7 амортизационной группе, – до 30 процентов. В таком же порядке можно уменьшить затраты на достройку, реконструкцию, модернизацию.

Сначала разберемся с амортизационной премией по приобретенным ОС. Амортизационная премия по ним признается в косвенных расходах того налогового периода, на который приходится дата начала амортизации (п. 3 ст. 272 НК РФ).

Амортизировать объект можно с 1-го числа месяца, следующего за месяцем, в котором ОС было введено в эксплуатацию (п. 4 ст. 259 НК РФ).

Значит, амортизационная премия, применяемая в отношении затрат по приобретению ОС, включается в налоговые расходы в месяце, следующем за месяцем ввода ОС в эксплуатацию.

Теперь, что касается достройки, модернизации, реконструкции. Как сказано в п. 2 ст. 257 НК РФ, в случаях достройки, дооборудования, модернизации, частичной ликвидации первоначальная стоимость ОС изменяется. В соответствии с п. 3 ст. 272 НК РФ расходы в виде амортизационной премии признаются в качестве косвенных расходов того отчетного (налогового) периода, на который приходится дата изменения первоначальной стоимости основных средств, в отношении которых были осуществлены капитальные вложения.

Амортизационная премия по капитальным вложениям в уже имеющиеся ОС учитывается в периоде изменения первоначальной стоимости ОС. При этом датой изменения первоначальной стоимости ОС является дата окончания соответствующих работ, подтвержденная документом, который оформлен согласно требованиям п. 1 ст. 252 НК РФ (письмо Минфина России от 20.08.2014 № 03-03-06/1/41628). Такую же позицию высказал Арбитражный суд Западно-Сибирского округа (постановление от 18.08.2014 по делу № А75-4980/2013).

Читайте также: Сдача декларации НДС в электронном виде(НДС.Онлайн) и других деклараций в ИФНС

Бухгалтерский учет

Исходя из п. п. 7, 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, объект ОС принимается к бухгалтерскому учету по первоначальной стоимости.

С месяца, следующего за месяцем принятия к учету объекта в составе ОС, в бухгалтерском учете организации начисляется амортизация, которая учитывается в составе расходов по обычным видам деятельности. Такой порядок установлен п. п. 17, 21 ПБУ 6/01, абз. 6 п. 5, п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Таким образом, в бухгалтерском учете применение амортизационной премии не предусмотрено.

Как применять АП

Каждый экономический субъект обязан самостоятельно определить порядок применения и размеры АП в своей учетной политике. Отметим, что если фирма не предусмотрела такую возможность в учетной политике, то применить АП в текущем году она не вправе.

На законодательном уровне закреплена максимальная сумма АП (ст. 258 НК РФ). Так, чиновники определили процент амортизационной премии по группам в налоговом учете. Это такие значения:

- Не более 10% от стоимости основных средств, отнесенных к первой, второй, восьмой, девятой, десятой амортизационным группам.

- Не более 30% от стоимости имущества, отнесенного к третьей-седьмой группам основных средств.

Начисляйте АП в том отчетном периоде, на который пришелся первый месяц начисления амортизации или месяц, в котором была скорректирована первоначальная стоимость имущества (реконструкция, дооборудование, частичная ликвидация и т. д.). Не забывайте, что включать амортизационную премию в состав расходов необходимо по статье косвенных затрат.

ВАЖНО!

АП придется восстановить, если имущество было продано в течение 5 лет с момента начисления АП. После установленного периода в пять календарных лет восстанавливать АП не нужно. Также она не восстанавливается при безвозмездной передаче основного средства.

Отметим, что эти правила установлены исключительно для отражения АП в налоговом учете (НУ).

Эксперты КонсультантПлюс разобрали, как применять амортизационную премию в налоговом учете. Используйте эти инструкции бесплатно.

Применение ПБУ 18/02

В бухгалтерском учете Организации в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии.

В связи с этим согласно п. п. 12, 15 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, в в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам».

Далее в соответствии с п. 18 ПБУ 18/02 по мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО, поскольку сумма ежемесячных амортизационных отчислений, признаваемых в бухгалтерском учете будет превышать сумму начисленной амортизации в налоговом учете.

То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68 (Инструкция по применению Плана счетов).

Для правильного отражения операции по применению амортизационной премии в отношении приобретенного оборудования проведем необходимые расчеты:

Первоначальная стоимость основного средства составит 1 200 000 руб. (1 440 000 руб. — 240 000 руб.).

Амортизационная премия будет равна 360 000 руб. (1 200 000 руб. × 30%).

Она будет включена в расходы в месяце, следующем за месяцем ввода в эксплуатацию, то есть в феврале 2021 года.

Амортизация по оборудованию будет начисляться, начиная с февраля 2019 года.

Сумма, с которой будет начисляться амортизация в налоговом учете, будет равна 840 000 руб. (1 200 000 руб. — 360 000 руб.).

Ежемесячная сумма налоговой амортизации, начиная с февраля 2019 года, будет равна 10 500 руб. (840 000 руб. /80 мес.).

Ежемесячная сумма бухгалтерской амортизации, начиная с февраля 2019 года, будет равна 15 000 руб. (1 200 000 руб. /80 мес.).

Пошаговая инструкция

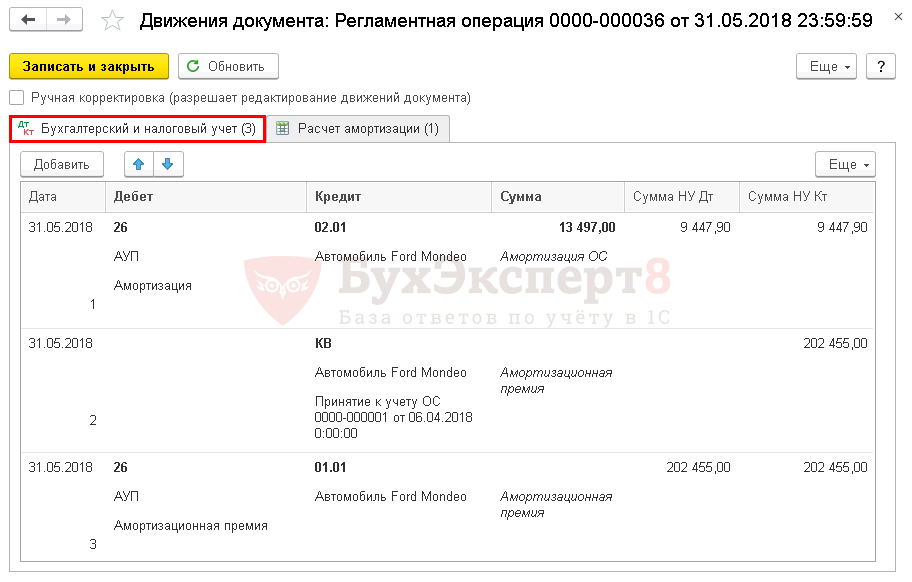

06 апреля Организация ввела в эксплуатацию автомобиль Ford Mondeo. Срок полезного использования установлен в размере 50 месяцев.

В результате отражения расходов на приобретение ОС в БУ и НУ сформировалась первоначальная стоимость в размере 674 850 руб.:

- 02.04.2018 — приобретение автомобиля 672 000 руб.;

- 04.04.2018 — пошлина за регистрацию автомобиля в ГИБДД в сумме 2 850 руб.

В соответствии с учетной политикой:

- амортизация по БУ и НУ начисляется линейным методом по всем объектам основных средств;

- в НУ по автомобилям начисляется амортизационная премия в размере 30%.

Расходы на амортизацию будут включаться в состав общехозяйственных расходов по БУ и в состав косвенных расходов по НУ.

Рассмотрим пошаговую инструкцию оформления примера. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтВвод в эксплуатацию ОС06 апреля01.0108.04.1674 850674 850674 850Ввод в эксплуатацию ОСПринятие к учету ОС — ОборудованиеКВ—202 455Начисление амортизационной премии в НУНачисление амортизации за май31 мая2602.0113 4979 447,909 447,90Начисление амортизацииЗакрытие месяца — Амортизация и износ ОС—КВ202 455Включение амортизационной премии в косвенные расходы по НУ2601.01202 455202 455Признание затрат на амортизацию и амортизационную премию в составе управленческих (косвенных) расходов31 мая90.08.12613 4979 447,909 447,90Признание затрат на амортизацию в составе управленческих (косвенных) расходовЗакрытие месяца — Закрытие счетов 20, 23, 25, 2690.08.126202 455202 455Признание затрат на амортизационную премию в составе управленческих (косвенных) расходовНачисление амортизации за июнь30 июня2602.0113 4979 447,909 447,90Начисление амортизацииЗакрытие месяца — Амортизация и износ ОС

Начало примера смотрите в публикации:

- Приобретение авто

Применение ПБУ 18/02

В бухгалтерском учете организации в первом месяце начисления амортизации (в январе) сумма расходов составляет 15 00 руб., а в налоговом учете в том же месяце будут признаны расходы в размере 370 500 руб. (360 000 руб. 10 500 руб.).

В связи с этим согласно п. п. 12, 15 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, в январе в учете организации возникают налогооблагаемая временная разница (НВР) в размере 355 500 руб. (370 500 руб. — 15 000 руб.) и соответствующее ей отложенное налоговое обязательство (ОНО), равное 71 100 руб. (355 500 руб. х 20%), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам».

Читайте также: Как заполнить карточку начисленных выплат и страховых взносов

Далее в соответствии с п. 18 ПБУ 18/02 по мере начисления амортизации (с марта) происходит уменьшение возникшей НВР и соответствующего ей ОНО, поскольку сумма ежемесячных амортизационных отчислений, признаваемых в бухгалтерском учете (15 000 руб.), превышает сумму начисленной амортизации в налоговом учете (10 500 руб.).

То есть в течение оставшегося срока использования ОС на последнее число каждого месяца ОНО уменьшается на сумму 900 руб. ((15 000 руб. — 10 500 руб.) x 20%), что отражается записью по дебету счета 77 и кредиту счета 68 (Инструкция по применению Плана счетов).

С учетом вышеизложенного, в учете организации операции по применению амортизационной премии в отношении приобретенного оборудования следует отразить следующим образом:

Содержание операций Дебет Кредит Сумма, руб. Первичный документ В январе 2021 года Отражены затраты на приобретение ОС

(1 440 000 руб. — 240 000 руб.)

08 «Вложения во внеоборотные активы» 60 1 200 000 Отгрузочные документы продавца Отражен НДС, предъявленный продавцом ОС 19 60 240 000 Счет-фактура Принят к учету объект ОС 01 «Основные средства» 08 «Вложения во внеоборотные активы» 1 200 000 Акт о приеме-передаче объекта основных средств Принят к вычету НДС, предъявленный продавцом 68/НДС 19 240 000 Счет-фактура Перечислена оплата продавцу ОС 60 51 1 440 000 Выписка банка по расчетному счету В феврале 2021 года (первый месяц начисления амортизации) Начислена амортизация по объекту ОС 20 (26, 44 и др.) 02 «Амортизация основных средств» 15 000 Бухгалтерская справка-расчет Отражено ОНО 68/ОНО 77 «Отложенное налоговое обязательство» 71 100 Бухгалтерская справка-расчет Ежемесячно в течение оставшегося срока использования ОС (79 месяца) Начислена амортизация по объекту ОС 20 (26, 44 и др.) 02 «Амортизация основных средств» 15 000 Бухгалтерская справка-расчет Уменьшено ОНО 77 «Отложенное налоговое обязательство» 68/ОНО 900 Бухгалтерская справка-расчет

В результате указанных операций сальдо по счету 77 будет равно нулю ((71 100 руб. — (900 руб. х 79 мес.)), что подтверждает правильность проведенных расчетов и применения ПБУ 18/02.

Пулитцеровская премия: что это такое?

Пулитцеровская премия – это престижная награда в американской литературе и журналистике, театре и музыке. Первая премия была учреждена 17.08.1903 года, когда журналист Джозеф Пулитцер написал завещание. А с 1917 года ее стали присваивать за отличия журналисткой и литературной сферах. Гонорар выплачивается в размере 10-ти тысяч $, причем все это делалось публично, но не все понимают, что такое целевая аудитория — для чего она нужна, и почему, ее всегда много на различных публичных мероприятих.

Премиальные выплачивались из фонда инвестиций, который был создан после кончины журналиста. 1970 год – создается еще один фонд, который смог привлечь дополнительное пожертвование, чтобы можно было дальше выдавать награды.

Когда происходит вручение Пулитцеровских премиальных, отмечают, такую номинацию, как «Служение обществу». Помимо денег, номинант получает еще медаль из золота. Такая награда выдается за «поданный пример респектабельного отношения и служения определенному сообществу».

Спорные моменты

При передаче имущества в лизинг право насчитывать амортизационную льготу неоднозначно, поскольку передаваемое средство уже учтено организацией как актив, передаваемый во временное пользование.

Министерство финансов России в разъяснениях №03-03-06/1/543 (март 2008 года) и №03-03-06/1/192 придерживается мнения, что активы, которые были переданы, нельзя считать основными, так как они не используются в процессе производства.

При применении амортизационной премии в области налогообложения и бухучета возникают дополнительные сложности. К преимуществам ее принадлежит возможность получить значительный быстрый выигрыш в налоге на прибыль при покупке дорогостоящего оборудования. Если организация не планирует в ближайшем времени продажу активов, такой возможностью не стоит пренебрегать.

Самым значимым показателем эффективности функционирования бизнеса является прибыль от продаж. Но есть и другие показатели, которые помогают оценить успешность уже существующего дела: производительность труда и рентабельность. Как рассчитать эти показатели – читайте в наших материалах.