По статистике налоговых органов, НДС занимает второе место по величине поступлений. Любое предприятие (либо ИП), использующее общую систему налогообложения, обязано перечислить в федеральную казну установленный процент от величины, добавленной к исходной цене товара продавцом.

Иными словами, при реализации товаров (продукции или услуг) продавец должен уплатить государству разницу между НДС, полученным от покупателей, и входящим от поставщиков налогом.

- Всегда ли оптимизация нужна

- Дробление бизнеса: риски и нюансы

- Работа на спецрежиме

- Как уменьшить НДС?

- Уменьшить сумму налога при помощи льгот

- Сделать вклад в уставной капитал другой компании

- Создать простое товарищество

- Воспользоваться правом на вычеты

- Заменить договор на агентский

- Заключить посреднический договор комиссии

- Предоставить покупателям скидки

- Оформить займ

- Передать вексель

- Договориться о задатке

- Оштрафовать покупателя

- Провести авансовый платеж

- Освобождение от НДС

- Как не платить НДС?

- Воспользоваться льготами

- Применить нулевую ставку

- Получить освобождение от НДС

- Взять на работу инвалидов

- Перейти на льготный режим уплаты налогов

- УСН

- Вмененка

- Сельхозналог

- Патентная система

- Авансовые платежи

- Договор поставки vs агентский договор

- Включать стоимость доставки в цену товара

- Корректирующая декларация по НДС

Всегда ли оптимизация нужна

Освобождение от НДС влияет на то, удобно ли с вами работать. Если вы как продавец не начисляете НДС, то покупатель не сможет возместить налог. Поэтому если вы работаете в основном с крупными компаниями, то без НДС вы менее конкурентны. Потерять одного-двух ключевых покупателей бывает гораздо хуже, чем заплатить большой НДС.

С другой стороны, если вы платите НДС, то вам выгодно работать с поставщиками — плательщиками этого налога. С неплательщиками стоит работать, если они дают скидку, сравнимую со ставкой НДС.

Еще один момент: в бизнесе могут быть облагаемы и необлагаемые НДС направления. Тогда для применения льгот по налогу придется вести раздельный учет. Но если льготное направление незначительно по сравнению со всем объемом бизнеса, раздельный учет может стоить дороже, чем экономия на НДС.

Читайте также: Декларация енвд при закрытии ип в 2021 году образец

Поэтому, применяя схемы оптимизации, учитывайте риски, выгоду и реакцию контрагентов.

Дробление бизнеса: риски и нюансы

Рассмотренные выше варианты — это схемы дробления бизнеса, разделения компании, применяющей ОСН, на несколько более мелких хозяйствующих субъектов. Можно отдельно выделять производство, опт, розницу и другие бизнес-направления. Сейчас очень распространен аутсорсинг, на который переводят бухгалтерию, кадровую службу, маркетинг и др.

Дробление бизнеса, как способ налоговой оптимизации, потому и распространен, что позволяет экономить на налогах, использовать все возможности «упрощенки» или ЕНВД, а также подконтрольные организации, ИП для минимизации НДФЛ и страховых взносов. Эту «операцию» можно осуществить следующими способами:

- реорганизоваться путем разделения (когда вместо одного юрлица появляются новые два) или выделения (когда из одного юрлица выделяется одно новое);

- создать новые организации;

- зарегистрировать в качестве предпринимателей доверенных лиц (на практике часто это учредитель или директор компании либо их родственники и друзья).

Есть несколько нюансов, на которые следует обратить внимание при дроблении бизнеса, чтобы избежать претензий налоговиков. Ведь по ряду критериев суды могут признать налоговую выгоду необоснованной. Например, если есть единая производственная база, но отсутствуют собственные производственные мощности у подконтрольного лица, работают одни и те же сотрудники, наблюдается согласованность действий и исключительность отношений, при которых созданные юрлица продолжают осуществлять те же операции, что и до преобразования, и не имеют внешних заказчиков (Письмо ФНС от 19.01.2016 № СА-4-7/[email protected]).

Самое главное доказательство обоснованности дробления — это наличие деловой цели, которая четко отвечает на вопросы: что конкретно поменялось после реорганизации и почему бизнес не мог продолжать существовать в прежнем состоянии?

Ответы в данном случае могут быть разными: повышение эффективности работы компании, улучшение бизнес-процессов, сокращение затрат, расширение сети сбыта, предотвращение банкротства, минимизация рисков.

Чтобы обосновать наличие деловой цели, следует оформить письменное заключение об экономическом эффекте в связи с дроблением бизнеса и направить для этого в налоговую службу письмо, пользуясь обязанностями налоговых органов, указанными в ст. 31 и 32 НК РФ. При этом стоит помнить, что ФНС не отвечает на сообщения, которые не содержат конкретики и сведений о том, кто направляет запрос.

Грамотное дробление бизнеса подразумевает, что:

- вновь созданные плательщики не являются взаимозависимыми, а адреса создаваемых в результате дробления организаций различаются;

- счета плательщиков не открыты в одном банке;

- каждый налогоплательщик располагает отдельной материальной базой и своими трудовыми ресурсами;

- вновь созданные организации финансово самостоятельны;

- ценовую политику можно обосновать;

- документооборот ведется правильно.

Работа на спецрежиме

Крайняя мера — не платить НДС вообще. Это возможно, если применять специальный налоговый режим: УСН, ПСН, ЕСХН или ЕНВД (отменят с 2021 года). Спецрежимы освобождают также от налогов на имущество и прибыль. Вместо нескольких налогов вы платите один и обычно по более низкой ставке. Сравните налоговую нагрузку на разных системах налогообложения с помощью нашего бесплатного калькулятора.

У каждого спецрежима свой набор условий, которым должен соответствовать бизнес: по выручке, по стоимости основных средств, участию других компаний в уставном капитале, числу сотрудников.

Некоторые спецрежимы можно совмещать с ОСНО: ПСН, ЕСХН, ЕНВД. Также их можно совмещать между собой: УСН+ЕНВД, УСН+ПСН, УСН+ЕСХН. Придется вести раздельный учет и отчетность по каждому режиму.

Иногда бизнес разделяют на несколько юрлиц или ИП, чтобы каждая часть работала на своем налоговом режиме. Но этот способ оптимизации опасен: налоговики могут посчитать это дроблением бизнеса, признать все направление единой компанией, работающей на ОСНО и доначислить налоги (а еще назначить штрафы и пени). А если недоимка превысит 5 млн рублей, налоговая может возбудить уголовное дело по ст. 199 УК РФ.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Как уменьшить НДС?

Итак, вы не один из счастливчиков, которым удалось избежать уплаты НДС. Тогда попытаемся хотя бы уменьшить его сумму. Все описанные ниже способы вполне законны, однако требуют пристального внимания к деталям и правильного оформления во избежание проблем с налоговыми органами. Как же снизить налоговую нагрузку?

Уменьшить сумму налога при помощи льгот

По общему правилу, оплата НДС осуществляется в размере 18 процентов от базы налогообложения. Но в некоторых случаях, перечисленных в статье 164 Налогового кодекса, применяется 10-процентная ставка, в частности при реализации определенных продовольственных продуктов, медицинских товаров, периодических печатных изданий и товаров для детей, а также в случае предоставления услуг по внутренним перевозкам воздушным транспортом.

Читайте также: Как рассчитывается НДФЛ и что будет, если его не платить

Сделать вклад в уставной капитал другой компании

Законодательство не относит к числу объектов налогообложения имущественные вклады в уставные капиталы. На этом основана следующая легальная схема уменьшения НДС. Компания, желающая сэкономить на налогообложении, входит в состав учредителей другого юридического лица и делает имущественный вклад, а потом выходит из числа участников и забирает денежный эквивалент своего вклада.

Хоть комбинация и выглядит подозрительно с точки зрения налоговиков, закон в этом случае не нарушается, что подтверждает обширная судебная практика в пользу хозяйствующих субъектов.

Создать простое товарищество

Этот метод схож с предыдущим, но компания не вносит имущественный вклад в уставной капитал существующей организации, а объединяется с другими фирмами для временного сотрудничества. Простое товарищество создается с целью достижения определенной цели и не подлежит регистрации в налоговой службе. После заключения договора входящие в товарищество организации вносят вклад в виде средств либо имущества. Через некоторое время, когда поставленные перед объединением цели достигнуты, договор расторгается. При этом компания, которая сделала в уставной капитал имущественный вклад, может получить взамен него деньги, не оплачивая НДС.

Воспользоваться правом на вычеты

Как гласит статья 171 Налогового кодекса, некоторые категории налогоплательщиков могут получать налоговые вычеты, то есть уменьшать сумму налога. Такое право предоставляется исключительно компаниям, работающим на общей системе налогообложения. Для получения вычета рекомендуется заключать соглашения по поставку материалов и оказание услуг с организациями, которые платят НДС. Важно при этом корректно оформлять осуществляемые операции, чтобы впоследствии налоговики не отказали в вычете из-за ошибки в наименовании компании или идентификационном номере.

С начала 2021 года в порядке применения вычетов произошли некоторые изменения. Теперь эту процедуру нельзя использовать, если компания (ИП) приобретает товар или услугу за средства, которые получены в качестве бюджетной инвестиции либо субсидии.

Кроме того, право на вычет суммы входящего НДС при доле расходов на необлагаемые этим налогов операции не больше 5 процентов в текущем году сохранится только за теми хозяйствующими субъектами, которые ведут его раздельный учет.

Заменить договор на агентский

Если стандартный договор заменить на агентский, продавец выступает в роли агента, а в этом случае платить НДС нужно только с суммы его вознаграждения, указанной в договоре. Предоплата за товар при такой схеме осуществляется в виде оплаты по агентскому договору, которая не подлежит налогообложению. Такой способ требует особого внимания к оформлению документов. Если налоговикам удастся, используя оплошности, допущенные при составлении договора, сделать вывод о том, что это не агентский, а договор поставки, штрафа не избежать. Необходимо оформить письменное поручение, в котором будут содержаться конкретные задания для посредника, а также подготовить отчет о работе агента.

Заключить посреднический договор комиссии

Многие торговые компании сотрудничают с хозяйствующими субъектами, которые используют льготные системы налогообложения (в частности, УСН) или по другим причинам освобождены от уплаты НДС. В этом случае есть возможность существенно сэкономить на этом налоге. Если с аффилированной компанией, которая платит НДС, заключить договор комиссии, она будет начислять налог только с суммы комиссионного вознаграждения. Размер налога, который нужно уплатить, соответствует разнице между НДС, который был бы начислен при отгрузке товара и высчитан после оплаты товара поставщику-налогоплательщику. При этом, приобретая товар у контрагентов, освобожденных от уплаты рассматриваемого налога, покупатели платят налог на добавленную стоимость в значительном меньшем размере, чем при непосредственной покупке без посредников.

Предоставить покупателям скидки

Еще один способ экономии на НДС – предоставление торговой организацией скидок своим покупателям по товарам, которые уже поставлены, либо по оказанным услугам. Если это заранее предусмотрено в договоре, составляется корректировочный счет-фактура. На сумму предоставленной скидки уменьшается облагаемая налогом база и, соответственно, сам НДС. При этом на покупателя ложится обязательство на основании счета-фактуры восстановить часть принятой к вычету суммы налога.

Оформить займ

Гражданский кодекс предусматривает возможность внести в договор о передаче денежных средств или других вещей в собственность другому лицу условие о предоставлении кредита, в том числе в виде рассрочки, отсрочки оплаты, предварительной оплаты или аванса. При получении предоплаты от контрагента на его сумму выписывается счет-фактура. Тем самым компания подтверждает, что обязуется уплатить НДС. Однако этого можно избежать, если взять у своего покупателя беспроцентный займ взамен предоплаты. После получения товара осуществляется возврат полученных в долг сумм и полный расчет за поставку. В соответствии с налоговым законодательством операции денежного займа не облагаются налогами. Такой прием стоит использовать в том случае, если выплата аванса и окончательный расчет осуществляются в разных налоговых периодах.

Избежать обвинений в предумышленной попытке уклонения от уплаты НДС можно при условии, что суммы предоплаты и займа не совпадают. Кроме того, не стоит возвращать займ и производить оплату за отгрузку товара в один и тот же день. И еще одно предостережение – нельзя злоупотреблять этим способом освобождения задатка от налогообложения, повторяя прием регулярно.

Передать вексель

Авансировать покупку товара без необходимости платить НДС можно и при помощи векселя. По Налоговому кодексу передача продавцом векселя как займа освобождается от уплаты НДС. Производя не подлежащую налогообложению выплату по векселю, покупатель фактически осуществляет предоплату за приобретенный товар. Важно, чтобы в векселе не была указана та же дата, на которую назначена поставка товара. После получения приобретенной продукции производится полная оплата за нее и погашения долга по векселю.

Договориться о задатке

Аванс можно заменить не только займом или векселем, но и задатком. Для этого следует заключить соответствующее соглашение с контрагентом. По Гражданскому кодексу сумма, которая перечисляется по такому договору, считается не предоплатой, а средством обеспечения обязательства. А с таких видов выплат НДС не взимается.

Оштрафовать покупателя

Еще один способ снизить НДС к уплате – применение к покупателю штрафа или неустойки за нарушение договорных обязательств. Для использования этого приема необходимо при составлении договора предусмотреть в нем условия, которые покупатель мог бы нарушить, и в качестве санкции указать штраф. Это может быть, к примеру, нарушение сроков отгрузки или оплаты. Схема работает следующим образом. Покупатель нарушает свои обязательства по договору и платит штраф, который фактически является авансом. Налоговики могут заставить заплатить НДС с суммы штрафа, однако практика показывает, что суды не согласны с такой позицией и встают на сторону предпринимателей.

Провести авансовый платеж

В некоторых случаях выплата аванса может быть полезна для снижения налоговой нагрузки. Можно уменьшить НДС, если образовалась слишком большая его сумма, которую компания не может уплатить, или есть основания предполагать, что в следующем налоговом периоде сумма к вычету будет достаточно велика. Суть метода в том, что перечисление аванса и поставка товара осуществляются в разных налоговых периодах. При использовании этого приема в большинстве случаев никакой поставки не происходит. Продавец просто возвращает аванс покупателю.

Читайте также: В каких случаях оформлять УПД, а в каких — счет-фактуру

Освобождение от НДС

Бизнес могут освободить от уплаты НДС по отдельным операциям или видам деятельности (ст. 145 НК РФ). Это привилегия, ее дают на срок до года компаниям без импортных операций. Также при этом нельзя торговать подакцизными товарами. Для получения такого права надо подать ходатайство.

Важно, чтобы в течение этого срока выручка предприятия без учета НДС в течение трех календарных месяцев подряд не превысила 2 млн рублей. Иначе право на привилегию утрачивается.

А еще для отдельных видов товаров и услуг есть освобождение от НДС (ст. 149 НК РФ). Это, например, медицина, уход за детьми и инвалидами, услуги в сфере искусства, финансовые услуги, научно-исследовательские работы.

Как не платить НДС?

Каждый раз, когда происходит реализация хозяйствующим субъектом товаров либо услуг, возникает вопрос об уплате НДС. Желание избежать ее вполне понятно, но далеко не все предприниматели принимают для этого адекватные меры. Между тем есть действенные способы сэкономить на налогах, которые абсолютно законны и не вызовут вопросов со стороны налоговиков ни при проведении ими камеральной проверки, ни во время выездных мероприятий.

Воспользоваться льготами

Начнем с самого простого и безопасного способа избежать уплаты налога на добавленную стоимость. Если вам посчастливилось быть одним из тех, для кого законодатель предусмотрел льготы, не придется практически ничего делать, чтобы не платить НДС. Достаточно подтвердить свою принадлежность к категории льготников. Не считаются плательщиками рассматриваемого налога такие компании, как FIFA, ее дочерние организации, национальные футбольные ассоциации, конфедерации, поставщики товаров, услуг и ряд других организаций, связанных с FIFA.

Проведение операций с некоторыми категориями товаров и услуг не облагается НДС. Это происходит в следующих случаях:

- При осуществлении почтовых отправлений за рубеж.

- Для воздушных перевозок по некоторым регионам, перевозок городским транспортом общего пользования, а также пригородным транспортом.

- В случае реализации некоторых медицинских товаров и изделий, предоставления медицинских услуг.

- Когда оказываются ритуальные услуги.

- При оказании образовательных услуг.

- В процессе деятельности учреждений культуры и искусства.

- При проведении банковских операций.

Это далеко не полный список не подлежащих налогообложению операций. Все категории приведены в статье 149 Налогового кодекса. Если хозяйствующий субъект проводит как облагаемые, так и необлагаемые НДС операции, необходимо вести их раздельный учет.

Применить нулевую ставку

Кроме автоматического освобождения отдельных операций от налогообложения, в законе предусмотрена также возможность применения нулевой ставки. Хозяйствующие субъекты могут по своему усмотрению воспользоваться ею или отказаться от обнуления ставки. Перечень товаров и услуг, при реализации которых может применяться нулевая ставка, приведен в статье 164 Налогового кодекса.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

С января 2021 года в этой процедуре произошли некоторые изменения. Появилась дополнительная категория товаров, при реализации которых можно не платить рассматриваемый налог. В случае прохождения переработки на территории свободного склада, свободной таможенной зоны либо на таможенной территории объекты реэкспорта реализуются без уплаты НДС. Для подтверждения права на применение нулевой ставки необходимо представить соответствующие документы, в частности контракт о совершении внешнеторговой сделки, товаросопроводительные и транспортные справки, а также таможенную декларацию. Право на применение нулевой ставки с начала текущего года появилось также у компаний, осуществляющих перевозки пассажиров и багажа воздушным транспортом по Калининградской области.

Получить освобождение от НДС

Когда бизнес не приносит огромных доходов, можно рассчитываться на временное освобождение от НДС. Такой шанс прописан в статье 145 Налогового кодекса. В соответствии с ней, если будут выполнены перечисленные ниже условия, налог можно не платить на протяжении года:

- Деятельность осуществляется на отечественном рынке.

- На товар, который реализуется, не предусмотрен акцизный сбор.

- Квартальная выручка, на которую следует начислить налог, меньше 2 млн руб. без учета НДС.

Для получения годового освобождения от налогообложения необходимо обратиться с соответствующим заявлением в налоговую службу и представить копии выставленных или полученных счетов-фактур и выписку из книги продаж. Частные предприниматели подают выписку из книги учета доходов, расходов и хозяйственных операций, а компании – выписку из бухгалтерского баланса. Воспользовавшись льготой, компания или частный предприниматель могут не вести регистр по налогу и не подавать декларацию.

По прошествии года освобождения от НДС можно обратиться в налоговую повторно и продлить срок еще на год. Основной недостаток такого метода избавления от обязательства платить налог – невозможность отказаться от льготы досрочно. А это может потребоваться, если сотрудничество с компанией, освобожденной от налогообложения, будет невыгодно контрагентам.

Важно: если, получив освобождение от уплаты налога, вы и дальше будете оформлять счета-фактуры с НДС, придется заплатить этот налог и подать по нему декларацию.

Взять на работу инвалидов

Статья 149 НК предусматривает освобождение от уплаты НДС организаций, привлекающих к труду инвалидов. При этом коллектив должен преимущественно состоять из таких лиц. Их должно быть не меньше 80 процентов от общего числа работающих, а если уставной капитал состоит из вкладов общественных организаций инвалидов, то количество работников с инвалидностью должно составлять минимум 50 процентов.

Перейти на льготный режим уплаты налогов

Если отказаться от общей системы налогообложения в пользу одной из льготных, можно избавиться от необходимости платить НДС. Выбор режима уплаты налогов зависит от характеристик конкретного бизнеса. Рассмотрим, на каких условиях они используются.

УСН

Платить налог на добавленную стоимость обязаны все субъекты хозяйственной деятельности, которые работают на общей системе налогообложения. Следовательно, реальный способ уйти от НДС – перейти на упрощенный режим уплаты налогов. Однако этот способ доступен не всем хозяйствующим субъектам, поскольку на использование «упрощенки» действуют некоторые ограничения. Перейти на нее могут только компании и частные предприниматели, соответствующие следующим требованиям:

- Общая сумма выручки за полгода не достигла 75 млн руб.

- В компании не больше 100 сотрудников.

- Организация не относится к одной из групп налогоплательщиков, которые по налоговому законодательству не могут использовать упрощенную систему (статья 346.12 НК).

- У юридического лица отсутствуют филиалы.

Для оформления перехода на упрощенную систему необходимо подать в налоговую службу заявление установленного образца. При соблюдении всех упомянутых выше условий хозяйствующий субъект получает возможность не платить НДС и некоторые другие налоги на протяжении следующего календарного года после обращения.

Совет: если бизнес слишком большой для применения УСН, то есть в компании больше 100 сотрудников или полугодовая выручка превышает 75 млн руб., ситуация не безнадежна (вы не обречены платить НДС). Можно реорганизовать компанию, разделив ее на несколько таких, которые отвечают требованиям по доходности и количеству персонала, предъявляемым к «упрощенцам».

Выгоды от применения УСН очевидны, однако не спешите отправляться в налоговую с заявлением о переходе. Стоит оценить и негативные стороны изменения налогового режима:

- Не все бывшие и потенциальные партнеры согласятся сотрудничать с вами в новом статусе, если они остались на общей системе налогообложения. Это связано с тем, что при вступлении в договорные отношения с хозяйствующими субъектами на УСН повышаются их налоговые расходы. В таком случае для привлечения контрагентов можно предложить систему скидок.

- Перед сменой режима уплаты налогов настоятельно рекомендуем решить вопрос с теми суммами налога, которые предъявлены к вычету. Отличным выходом из этой ситуации может стать реорганизация. Новообразованная компания не должна будет восстанавливать суммы НДС и без проблем перейдет на УСН.

Если такие последствия вас не пугают, смело переходите на «упрощенку». Это вполне легально и безопасно. Только предварительно следует узнать долги по налогам в налоговой службе и оплатить их.

Вмененка

Кроме УСН, действует еще несколько режимов налогообложения, при которых бизнес освобождается от необходимости платить НДС. Один из них – это налог на вмененный доход (ЕНВД), или так называемая «вмененка». При таком специфическом режиме сумма налоговых платежей определяется исходя из того, в какой сфере работает бизнес и насколько большой у него размах. При расчете ЕНВД базовая месячная доходность умножается на такие показатели, как площадь торгового помещения и количество сотрудников. Уровень доходов в этой формуле отсутствует и на сумму налога никак не влияет.

Сельхозналог

Выбирая единый сельскохозяйственный налог (ЕСХН) в качестве системы налогообложения, хозяйствующим субъектам, которые ведут деятельность в агропромышленной сфере, следует принимать во внимание, что плательщики сельхозналога освобождены от уплаты налога на добавленную стоимость до конца текущего года. При этом принятый к вычету до перехода на единый сельскохозяйственный налог НДС не восстанавливается. Через год, то есть с начала 2021 года, предприниматели на ЕСХН станут плательщиками налога на добавленную стоимость, и переход на этот режим для экономии на НДС потеряет смысл.

Патентная система

Вести хозяйственную деятельность на основании патента могут исключительно частные предприниматели. Для компаний такой режим уплаты налогов не предусмотрен. Суть его состоит в том, что ИП приобретает патент на осуществление определенного вида деятельности, и оплата его стоимости избавляет от необходимости платить налоги, в том числе НДС.

Авансовые платежи

Работу с авансами обычно начинают в конце квартала. Схема оптимизации работает, если компания получает аванс за товары или услуги в одном квартале, а реализует их в следующем. Заключается она в следующем: организация получает аванс от покупателя и переводит средства своему поставщику за другой товар, тот получает аванс и переводит средства уже своему поставщику и так далее. Налог платит участник цепочки, не успевший сделать аванс своему поставщику.

Читайте также: Право второй подписи главного бухгалтера на документах

Имейте в виду, что налоговая отлично знает эту схему и не приветствует ее. При регулярном использовании авансов для отсрочки уплаты НДС вы можете получить внеплановую налоговую проверку.

С полученных авансов тоже надо платить НДС. И продавец может заключить договор на поставку в конце квартала, а аванс по договоренности с покупателем перенести на начало следующего квартала. Тогда продавец будет платить налог на три месяца позднее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Перенести уплату НДС больше чем на квартал можно с помощью заемных средств. Тогда продавец берет у покупателя займ в сумме аванса. А после отгрузки они делают взаимозачет долгов по займу и за реализованные товары. Выдача займа НДС не облагается, так что налог начисляется только при реализации. Хотя эта схема не нарушает закон, налоговая относится к ней с недовольством, так что для регулярного применения она не подходит.

Важно учитывать интересы покупателя при работе с авансами. Когда покупатель перечисляет аванс, но использует для вычета НДС с этой суммы. Так что ему не выгодно переносить срок уплаты или работать с займом.

Договор поставки vs агентский договор

Распространенным вариантом исчисления минимального НДС можно считать подмену стандартного договора поставки товара на агентский договор. Как только продавец становится агентом, налоговая база будет исчисляться не с суммы реализации, а с величины вознаграждения, указанного в договоре.

Запомните: чтобы налоговые инспекторы не смогли переквалифицировать агентское соглашение в договор поставки и, соответственно, наложить существенные штрафные санкции, следует особенное внимание уделить грамотному оформлению документов, прилагаемых к агентскому договору.

Наиболее актуальна такая схема, если партнер (поставщик) работает по УСН или иной методике налогообложения, не предусматривающей выделения НДС в счетах-фактурах. Используя агентский договор, поставщик, именуемый принципалом, поручает покупателю (агенту) осуществить приобретение и дальнейшую реализацию определенной

партии товара. За эту услугу принципал обязан будет выплатить агенту премию, которая и станет объектом налогообложения по НДС.

Во избежание налоговых осложнений, необходимо обезопасить себя следующими документами:

- поручение агенту от принципала с точным указанием задания на покупку/реализацию товара или оказание услуги;

- отчет агента с приложением бумаг, подтверждающих качественное выполнение и произведенных расходов;

- накладные на приобретение порученного товара и его отгрузку;

- документы на оплату;

- иные бумаги, имеющие ссылку на конкретный агентский договор.

Имейте в виду: если фактические расходы агента, возмещенные принципалом, превысили сумму вознаграждения, то они должны включаться в базу обложения НДС.

Включать стоимость доставки в цену товара

Если вы продаете товары по ставке НДС 10%, вам выгодно включать расходы по транспортировке товаров покупателю в стоимость товара и не выделять сумму доставки. В этом случае вы заплатите со всей суммы товара 10%, а за услуги транспортных компаний примете к вычету 20%. Для этого пропишите в учетной политике положение, что в себестоимость товара входят расходы по доставке, а в договоре с покупателем укажите, что стоимость товара включает доставку.

Работайте с НДС в веб-сервисе Контур.Бухгалтерия. В системе легко вести учет, платить зарплату, отчитываться онлайн. Сервис поможет оптимизировать НДС и подскажет, как сократить платеж. Первые две недели работы бесплатны для всех новых пользователей.

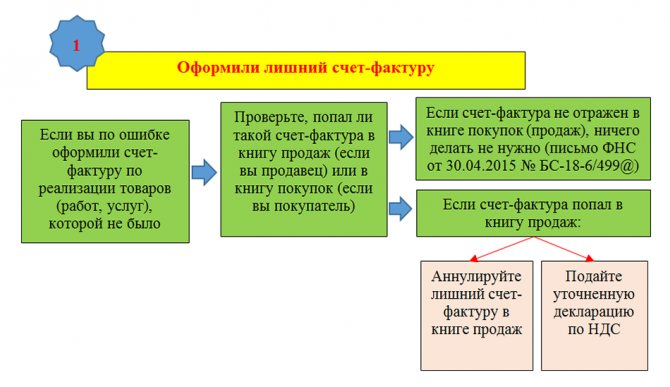

Корректирующая декларация по НДС

Часто складываются ситуации, когда в конце квартала на счет плательщика НДС поступают существенные суммы предоплаты, с которых следует уплатить налог. Изымать немалые деньги из оборота и ждать три месяца, когда уплаченный НДС можно будет заявить, как вычет – экономически невыгодно.

Если по полученному авансу ожидается отгрузка в ближайшее время, то вполне возможно не включать в декларацию величину предоплаты, а исчислить налог без ее учета. Как только в новом квартале пройдет отгрузка/реализация товара, бухгалтерии следует составить корректирующую декларацию и отправить ее вместе с отчетом за следующий квартал.

До отправки обеих деклараций (уточненной и актуальной) нужно рассчитать сумму пени за несвоевременно уплаченный налог и перечислить его в бюджет. Поскольку размер пени будет невелик, налогоплательщику таким образом удастся сэкономить значительную денежную сумму.