- Отличия СФ, если налогообложения на продукцию нет

- Заполнение бланка счет-фактуры без НДС

- Требуется ли СФ, если организация работает без налога на добавочную стоимость?

- Когда надо выписывать подобный документ?

- Случаи использования

- Кто оформляет бланк?

- Можно ли использовать два документа одновременно?

- Главное

- Как его выставить получателю?

- Как воспользоваться правом на освобождение?

- Какие графы и строки присутствуют в бланке?

- Заполнение графы 7 документа при разных ставках налога

- Пример заполнения

- Что значит «НДС не облагается»

- Как регистрируется?

- Что значит «без НДС»

- Последствия ошибок в счёте-фактуре

- Как выставить?

- Когда выставлять корректировочный счет-фактуру

- Счет-фактура с неверной ставкой

Отличия СФ, если налогообложения на продукцию нет

Для создания документа используется форма, утверждённая постановлением Правительства РФ от 26.12.2011 № 1137, с изменениями от 19.08.2017 № 981, которые начали действовать с 01.10.2017.

Счёт-фактура без НДС оформляется на том же бланке и по тем же правилам, что и счёт-фактура с НДС. Единственное отличие в том, что в графах 7 и 8, где указывается ставка и сумма налога, должно быть записано “Без НДС”.

Если вся отгружаемая продукция освобождена от уплаты налога, при оформлении СФ во всех строках, в которых перечислены наименования, в графах 7 и 8 нужно указать “Без НДС”. Такая же запись делается в строке “Всего к оплате” в графе 8. Если в реализуемой партии одна часть продукции облагается НДС, другая не подлежит налогообложению, запись “Без НДС” вносится только напротив соответствующих наименований.

В строках, где перечислены облагаемые налогом товары, указывается размер ставки и сумма НДС. В поле “Всего к оплате” в графе 8 вносится итоговая сумма налога, включающая только налогооблагаемые наименования. Счет-фактуры на поступившие авансы оформляются с соблюдением этих же правил.

Подробнее о том, что такое счёт-фактура и когда используется, читайте в нашей статье.

Читайте также: Рентабельность и прибыльность компании. Как использовать расчет валовой прибыли.

Заполнение бланка счет-фактуры без НДС

Счет-фактура при УСН без НДС

Популярен вопрос, надо ли заполнять счет-фактуру при приеме товаров, в каких случаях нужна фактура без НДС. Образец заполнения этой формы установлен и требуется заполнять бумагу согласно нему. Обязанность по составлению без тарифа появляется в случае, если у плательщика – продавца есть освобождение от налога согласно статье 145. Требования к данным налогоплательщикам, согласно НК РФ:

Необходимость уведомления ИФНС об освобождении. Применение льготы в течение года. Подтверждение об отсутствии оснований для отмены льготы. В иных ситуациях плательщик не является обязанным вносить сбор, но имеет право выписывать этот документ. Данная ситуация актуальна, если нужно отгрузить товар, который не облагается платежом, но идет с отгрузкой облагаемой продукции.

Счет-фактура без учета процентов заполняется с учетом тех же требований, что и форма с налогом. Необходимо оформить заголовок документа, а также представить данные по товарам (услугам). Основная разница в том, что необходимо сделать запись «Без НДС». Проставить пометку можно разными способами – через компьютер, письменно от руки, штампом.

Бланк фактуры является утвержденным Правительством РФ в постановлении №1137. Действующей является форма редакции с 1 октября 2021 года. Обязательно требуется наличие номера документа, сведения о продавце и покупателе (адрес, ИНН, КПП, отправитель).

Таким образом, оформление счета-фактуры без учета сбора выполняется по правилам, которые применимы и для обычного варианта, может использоваться один и тот де бланк. Основная особенность – следует сделать обязательную пометку «Без НДС».

Требуется ли СФ, если организация работает без налога на добавочную стоимость?

Согласно п. 3 ст. 169 НК РФ выставлять счёт-фактуру обязаны плательщики НДС. СФ не выписывают в том случае, если вы работаете индивидуальным предпринимателем или юридическим лицом, не являющимся плательщиком налога, .

Когда надо выписывать подобный документ?

Налогоплательщик, являющийся продавцом товара или исполнителем услуг, обязан выставлять счёт-фактуру без НДС только в том случае, если он использует право на освобождение от уплаты НДС в соответствии со ст. 145 НК РФ (п. 5 ст. 168 НК РФ).

Это право возникает если ЮЛ или ИП:

- получает выручку не более 2 млн руб. в течение 3 месяцев подряд;

- не продаёт подакцизные товары.

А можно ли в остальных случаях организации, не являющиеся плательщиками налога, выставлять СФ без НДС? Согласно письма Минфина № 03-07-09/8423 от 15.02.2017, это делать не обязательно, но право на данное дело имеется.

О том, кто выписывает счёт-фактуру, читайте здесь.

Случаи использования

Оформление такого документа предусматривается, если:

- Только часть реализуемого товара освобождена от налога (ст. 149 НК РФ). Компания осуществляет сделки одновременно с облагаемой и не облагаемой НДС продукцией. В этом случае бухгалтерской программой будут сформированы общиенакладная и счёт-фактура на всю партию товара с одинаковой итоговой суммой.

- Если вся партия реализуемой продукции не облагается НДС, выставление счёт-фактуры вместе с накладными и актами даёт возможность сформировать удобный для работы комплект документов с сохранением нумерации.

Кто оформляет бланк?

Право выдать СФ имеет только продавец товаров или исполнитель услуг. Таким образом он документально подтверждает осуществление сделки.

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

Читайте также: Бухгалтерская камасутра. Поза 6. Пояснения к декларации по НДС

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Главное

- УПД целесообразно применять при ограниченном документообороте и объемах хозяйственных операций.

- СЧФ может применяться в пакете с документами БУ подтверждающего характера практически повсеместно.

- В ряде случаев заменить счет-фактуру УПД невозможно.

- Применение двух видов документов в рамках разных партий по договору либо в рамках разных договоров законом не запрещено.

- В законодательстве не содержится запрета также на одновременное использование УПД и любых иных документов.

Как его выставить получателю?

При выставлении СФ нужно придерживаться таких правил:

- Если документ оформляется в бумажном варианте, первый экземпляр должен быть передан покупателю, а второй остаётся у продавца (зачем СФ нужен и продавцу, и покупателю читайте тут). При электронном обмене, который осуществляется через аккредитованного оператора, СФ выставляется только в одном экземпляре.

- Срок для выписки документа, составляет 5 дней с момента поставки.

- Согласно письму Минфина № 03-07-09/85517 от 21.12.2017 наименования товаров, услуг и работ должны соответствовать договору.

- Если необходимо внести исправления, создаётся новый экземпляр СФ. При этом порядковый номер и дата исходного документа сохраняются.

Как воспользоваться правом на освобождение?

Если плательщик налога, проанализировав свою деятельность за прошедшие месяцы, обнаруживает соответствие критериям освобождения от НДС, прописанным в 145 статье, то следует предпринять следующие действия:

- Заполнить типовой бланк уведомления о своем праве (его форма утверждена Федеральным Законом №58-ФЗ от 29 июня 2004г.);

- Направить заполненное уведомление в налоговую – до двадцатого числа месяца, с которого компания смогла воспользоваться этим правом, двадцатое число сюда включается;

- Подготовить выписки из баланса (для юридических лиц), книги учета доходов и расходов (для ИП), книги продаж и приложить их к уведомлению при передаче документации в ФНС. Формы выписок указанных документов не регламентированы законодателями.

Передать обозначенные документы можно путем личного посещения налоговой службы. Также можно передать документацию через Почту России, оформив заказное письмо с описью и уведомлением о вручении.

Если все перечисленные действия и условия налогоплательщиком соблюдены, то он может пользоваться правом освобождения от налога на протяжении 1 года (или до того момента, когда условия будут нарушены). На протяжении всего этого периода сохраняется обязанность выставлять клиентам счета-фактуры без НДС.

Если по окончании года компания по-прежнему может воспользоваться освобождением от НДС, то нужно опять сообщить о своем праве налоговому органу – не позднее двадцатого числа следующего месяца. Перечень документов аналогичен первичному уведомлению.

Какие графы и строки присутствуют в бланке?

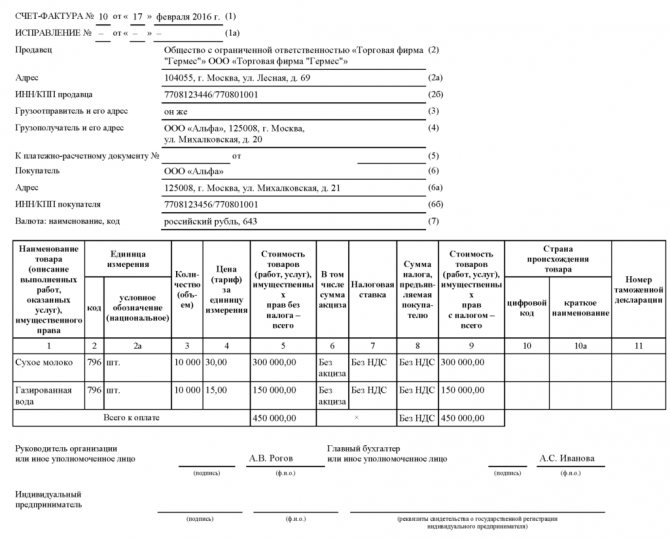

Сведения, которые обязательно должны присутствовать в СФ, приведены в п. 5 ст. 169 НК РФ.

- Строки 1-8 бланка предназначены для реквизитов (названий, адресов, идентификационных кодов) участников сделки – продавца и покупателя, а также грузоотправителя и грузополучателя, указания валюты. В таблице представлена фактурная часть документа.

- Графы 1-9 содержат сведения о товаре (наименование, единицы измерения, количество, цену, стоимость с учётом и без учёта НДС, ставку и сумму налога, акциз).

- Графы 10-11 – данные о происхождении товара.

Заполнение графы 7 документа при разных ставках налога

При выписывании счета-фактуры для учета налога на добавленную стоимость должны вноситься некоторые обязательные данные. 7 графа содержит информацию о налоговых ставках. Согласно статье 172 НК РФ, принять к вычету можно суммы, которые предъявлены при покупке товаров в РФ на основании счетов-фактур. По Правилам заполнения счета-фактуры, в графе 7 должна быть отображена тарифная ставка.

Согласно статье 164, данный показатель устанавливается в процентах. Тарифы по сбору в других показателях не предусмотрены НК. Если в графе отсутствует знак процентов, это не является основанием для принятия суммы налога к вычету. Чтобы можно было принять налог к вычету, важно, чтобы в счет-фактуре не было ошибок, которые могли бы препятствовать идентификации продавца или покупателя.

Пример заполнения

С 01.10.2017 начали действовать новые требования по оформлению этого документа. Порядок заполнения следующий:

- В строке (1) указываем порядковый номер и дату выставления. Для всех видов СФ существует общая нумерация. Они фиксируются в хронологическом порядке (разрешается к номеру добавлять буквенное обозначение). При внесении исправлений, в строке (1а) указываем № исправления, при первичном заполнении ставится прочерк.

- Строки (2), (2а), (2б) содержат данные о продавце:

- для ЮЛ необходимо указывать полное или краткое название, подробный адрес в том виде, как он записан ЕГРЮЛ, идентификационные номера ИНН/КПП;

- для ИП вписывается ФИО полностью, адрес в том виде, как он внесён ЕГРИП, ИНН и сведения о регистрации.

- Если грузоотправитель и продавец представлены одной организацией, в строке (3) нужно указать “Он же”. Если грузоотправителем выступает другая фирма или лицо, вписываем полное или краткое название и адрес. Ставим прочерк, если счёт-фактура относится к работам или услугам.

- В строке (5) указывать номер платёжного документа нужно только при условии предоплаты, если ее нет, то этот пункт остается не заполненным.

- Сведения о покупателе вносятся в строки (6), (6а), (6б) аналогично (2), (2а), (2б). Если покупатель и грузополучатель представлены одной организацией, в поле (4) нужно поставить отметку “Он же”. Если грузополучателем выступает другая организация, указываем её название и адрес. Если счёт-фактура на выполненные работы или на оказанные услуги, следует поставить прочерк.

- В строке (7) выбираем наименование валюты. Бухгалтерские программы автоматически вносят цифровой код.

- Строка (8) предназначена для идентификатора государственного контракта. Для других договоров её заполнять не нужно.

- В таблице заполняются такие графы:

- В столбец 1 вносятся наименования товаров, работ или услуг.

- В графе 1а указывается код товара. Это поле касается только поставок в страны Евроазиатского экономического союза.

- В столбцы 2-2а вписываются единицы измерения в соответствии с ОКЕИ. Если счёт-фактура касается работ или услуг, следует поставить прочерки.

- В столбце 3 указываем количество или объём, исходя из единиц измерения. Если 2-2а не заполнены, здесь также будет прочерк.

- В графу 4 вносится цена за единицу в том виде, как она приведена в договоре.

- Общая стоимость каждого из наименований без учёта налога отражается в столбце 5. В итоговой строке будет общая стоимость всей поставки.

- Столбец 6 заполняется только для подакцизных товаров. Здесь нужно указать сумму акциза, включённого в стоимость. В иных случаях делается пометка “Без акциза”.

- При оформлении СФ без налога в полях 7 и 8 нужно сделать запись “Без НДС”. Если часть наименований облагается налогом, напротив них вносится ставка и сумма.

- Столбец 9 отражает стоимость товаров, работ или услуг с учётом налога.

- В графу 10 должен быть внесён цифровой код товара. Столбцы 10, 10а, 11 заполняются для товаров, произведённых за пределами РФ.

- Графы 5, 8 и 9 нижней строки содержат итоговые показатели.

В СФ допускается указание двух адресов (письмо Минфина РФ № 03-07-09/85517 от 21.12.2017). Если фактический адрес, который отличается от записанного в реестре, зафиксирован в договоре, его следует внести в дополнительную строку.

Счет-фактуры без НДС подписываются по общим правилам. Бумажный бланк заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами. Если документ выставляется индивидуальным предпринимателем, в нём должна быть личная подпись ИП или доверенного лица. Подробнее о счёте-фактуре для ИП можно узнать здесь.

Заверение счёт-фактуры факсимильной подписью не допустимо (письмо Минфина № 03-07-09/49478 от 27.08.2015). При электронном обмене документами необходим сертификат ключа проверки электронной подписи (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904).

Читайте также: Налоговая тайна: что это такое, понятие и особенности, ответственность за разглашение

Счёт-фактура заверяется только одной усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. В электронном документе не требуется подпись главного бухгалтера.

Более детально о заполнении счёт-фактуры можно узнать здесь.

Из видео узнаете о том, как правильно заполнить счет-фактуру если предприятие не является плательщиком НДС:

Что значит «НДС не облагается»

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой. Получить бесплатный доступ на 14 дней

Обширный список товаров, работ, услуг и операций, освобожденных от НДС, приведен в статье 149 НК РФ. Вот операции, освобожденные от налога (ряд операций из перечня требует наличия лицензии, если у организации её нет, она не может применять освобождение от налога):

- продажа или передача для собственных нужд религиозной литературы и атрибутики;

- банковские операции, выполненные банками (кроме инкассации);

- продажа изделий художественных промыслов народа;

- услуги страховщиков и негосударственных пенсионных фондов;

- лотереи, проводимые по решению органов власти;

- продажа промышленных продуктов с содержанием драгметаллов, лома и отходов;

- реализация обрабатывающим предприятиям необработанных алмазов;

- передача товаров, имущественных прав, оказание услуг в рамках благотворительности;

- продажа билетов и абонементов, организациями физкультуры и спорта;

- операции займа и РЕПО;

- прочие операции, перечисленные в п. 3 ст. 149 НК РФ.

А вот товары, работы и услуги, освобожденные от налога:

- медицинские, санитарные, косметические, ветеринарные услуги и товары;

- услуги по уходу за инвалидами, престарелыми, больными;

- услуги по уходу за детьми и организации досуга;

- ритуальные товары и услуги;

- продовольственные товары, произведенные образовательными и медицинскими учреждениями;

- перевозки населения;

- продажа почтовых марок, конвертов, открыток и других почтовых изделий;

- гарантийное обслуживание техники;

- реставрация и восстановление исторических зданий, памятников и объектов культуры;

- прочие, перечисленные в п. 2 ст. 149 НК РФ.

Освободиться от НДС имеют шанс только компании, работающие в собственных, а не в чужих интересах по агентским соглашениям, договорам поручения или комиссии. Еще одно важное условие — отделять и раздельно учитывать операции, облагаемые и необлагаемые налогом.

Как регистрируется?

Организация, которая пользуется правом освобождения от уплаты НДС и обязана выставлять СФ, регистрирует их в журнале, в книге продаж с пометкой “Без НДС”. Другие неплательщики налога не обязаны, но имеют право регистрировать документ в книге продаж.

Покупатель, получивший такой документ, не отражает его в книге покупок, т. к. налог отсутствует. При выставлении и получении от контрагентов счёт-фактур необходимо внимательно следить за изменениями в законодательстве, регулирующем порядок оформления и обмен документами.

Что значит «без НДС»

Указание в документах «без НДС» означает, что в сумму продажи не включен налог. Организации, делающие такую пометку, не платят налог совсем или временно освобождены от его уплаты.

От уплаты НДС освобождены спецрежимики на УСН, ЕСХН, ПСН и компании, совмещающие несколько режимов (об уплате НДС на упрощенке мы писали здесь). Спецрежимы удобны тем, что заменяют ряд налогов, в том числе НДС.

Компании и ИП на ОСН тоже могут продавать товары и оказывать услуги без налога, если соблюдают лимит выручки за квартал и не производят подакцизные товары. Выручка, полученная за 3 последовательных месяца, должны быть не больше 2 млн рублей. Превысив лимит, налогоплательщик утратит право не уплачивать налог.

Последствия ошибок в счёте-фактуре

Как и любой документ, счёт-фактура не должен, но может содержать «технические» ошибки.

Пункт 2 статьи 169 Налогового кодекса РФ чётко определяет на основании каких ошибок может быть отказано в возмещении НДС, а какие не признаются существенными и имеют место.

Рекомендуем к изучению! Перейди по ссылке:

Как правильно выставить счет на оплату от индивидуального предпринимателя с НДС и без него

Задача налоговых органов контролировать своевременное поступление налогов в бюджет, увеличение их размера, предотвращать неуплату и снижать суммы, подлежащие к вычету. Если специалист ведомства выявит неточности или опечатки он сформирует отрицательное заключение и вычет по НДС не будет произведён.

Если сотрудник ИФНС смог идентифицировать участников сделки по наименованию или ИНН, вид товара или услуги и их стоимость, размер и сумму налога, то в вычете на НДС отказать не имею право.

Подпись должна на документах быть проставлена собственноручно, использование факсимиле может быть расценено как ошибка при составлении документа. Судебная практика доказывает обратное, однако, для экономии времени на общение с налоговой службой визируйте документы самостоятельно или третьими лицами, при наличии у них полномочий.

Конечно, впоследствии после выявления любых ошибок необходимо будет внести изменения в регистрационную карточку контрагента, чтобы избежать недоразумений и спорных ситуаций с государственными структурами в будущем.

Как выставить?

В 6 пункте 169 статьи НК РФ прописано, что выставляя счет-фактуру, индивидуальный предприниматель должен лично ее подписать и указать собственные реквизиты государственной регистрации себя как ИП. Под реквизитами подразумевается свидетельство о государственной регистрации ИП для идентификации налогоплательщика. В отличие от ООО, предприниматель не может делегировать эту обязанность доверенному лицу.

Обратите внимание! Хотя право на участие в отношениях уполномоченного представителя подтверждено 1 пунктом 26 статьи НК РФ, там же указывается, что оно может ограничиваться другими законодательными актами.

Поэтому законный представитель может вести сделку, но не может подписать счет-фактуру от лица ИП.

Когда выставлять корректировочный счет-фактуру

Корректировочный счет-фактуру выставляют в случаях, когда:

- стороны договорились изменить стоимость уже отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Об этом сказано в абзаце 3 пункта 3 статьи 168 Налогового кодекса РФ;

- продавец передал товары не полностью (недопоставка товаров) (письма Минфина России от 12 мая 2012 г. № 03-07-09/48 и от 12 марта 2012 г. № 03-07-09/22, ФНС России от 12 марта 2012 г. № ЕД-4-3/4100).

Счет-фактура с неверной ставкой

Бывают ситуации, когда продавец не знает, какую точно ставку НДС ему применить и, во избежание рисков для себя, решает применить максимальную ставку 18%, отразив ее в выставленном счете-фактуре. Такое бывает, например, в отношении транспортно-экспедиторских услуг, связанных с международными поставками, при которых в большинстве случаев применяется нулевая ставка НДС.

Конечно, указав максимальную ставку, экспедиторы обезопасят себя от вероятных претензий со стороны налоговиков, но при этом они «подставляют своих» заказчиков.

Дело в том, что у заказчиков в подобных случаях почти всегда возникают проблемы с вычетом НДС. Чиновники считают, что если услуги облагаются по ставке 0%, то применить вычет по неправомерно выставленным суммам налога нельзя. Такую позицию можно увидеть, например, в письме Минфина России от 25.04.2011 № 03-07-08/124. В нем чиновники поясняют: счет-фактура, в котором ставка налога указана неверно, не соответствует требованиям налогового законодательства, а значит, не может признаваться основанием для принятия предъявленных сумм НДС к вычету.

К сожалению, в данном случае судебная практика складывается далеко не в пользу компаний.

Доказательством тому являются, например, постановления АС Дальневосточного округа от 04.10.2016 по делу № А51-1939/2015, ФАС Уральского округа от 28.03.2013 № Ф09-1830/2013 по делу № А47-3202/2012 (определением ВАС РФ от 25.07.2013 № ВАС-9132/13 отказано в передаче данного дела в Президиум ВАС РФ).