Поступление ОС в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость ОС необходимо включить дополнительные расходы при его приобретении.

Изучить подробнее Варианты поступления основного средства

Читайте также: Правила определения расчетного периода для отпускных на примерахПодробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

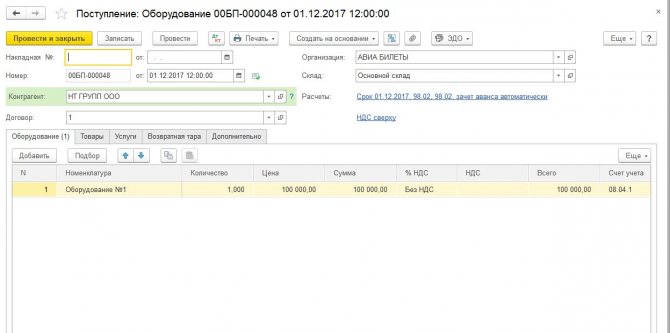

Покупка ОС в 1с 8.3 — пошаговая инструкция

Разберем покупку основного средства на примере стандартного варианта оформления.

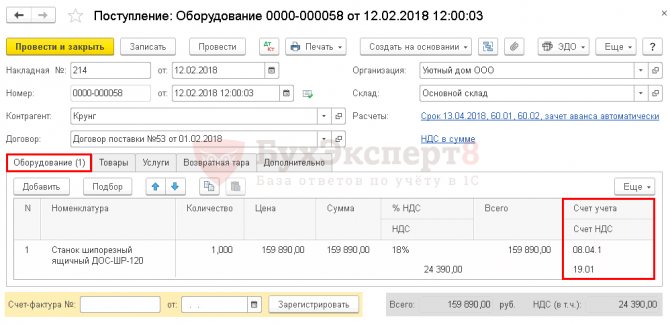

Организация заключила договор с ООО «Крунг» на поставку промышленного оборудования на сумму 159 890 руб. (в т. ч. НДС 18%).

12 февраля станок шипорезный ящичный ДОС-ШР-120 поступил на склад и принят к учету.

Покупка ОС

Сформируйте документ Поступление (акт, накладная) вид операции Оборудование.

Оформить его можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Оборудование;

- ОС и НМА – Поступление основных средств – Поступление оборудования.

На вкладке Оборудование укажите:

- Номенклатура — приобретаемый внеоборотный актив из справочника Номенклатура.

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т. к. он предназначен для принятия к учету ОС только по упрощенному варианту.

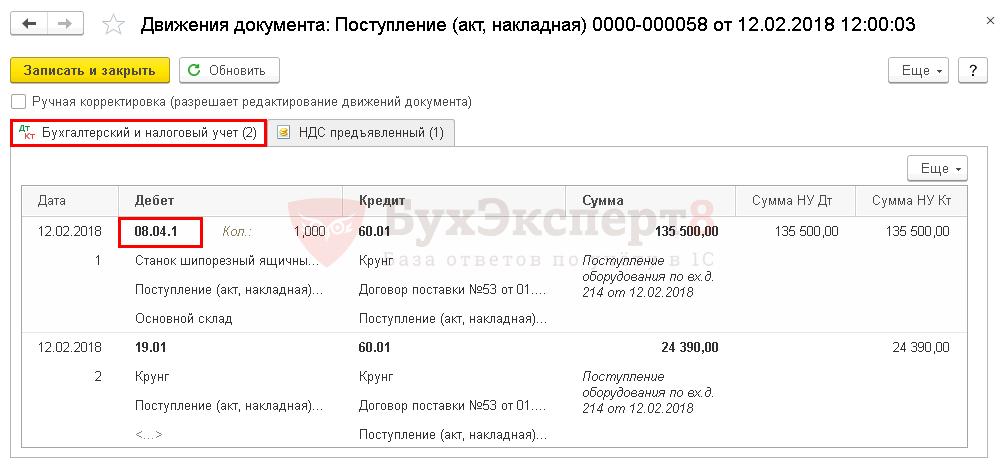

Проводки

Формируются проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Читайте также: Программа для печати препроводительной ведомости с QR-кодом

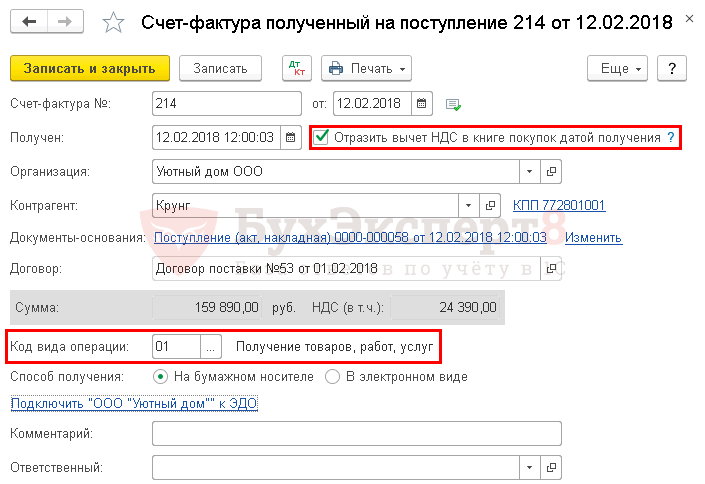

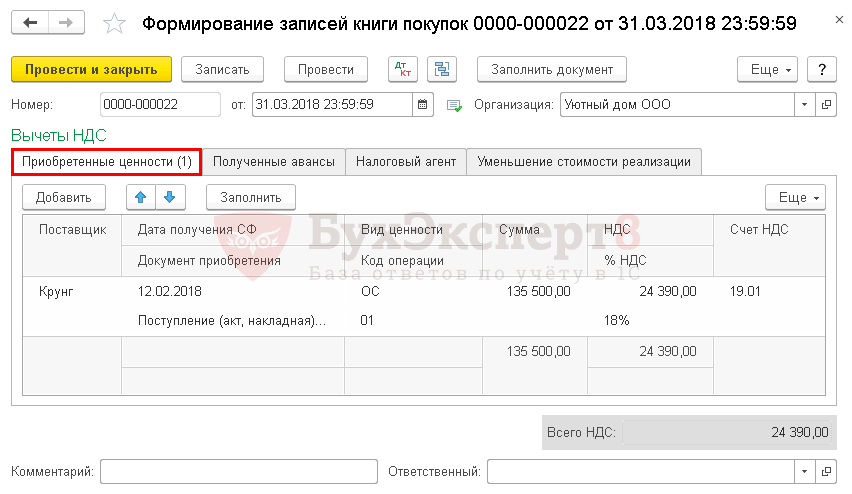

Регистрация СФ поставщика

Зарегистрируйте входящий счет-фактуру поставщика, указав его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету.

Вычет НДС по приобретенному ОС в 1С возможен только через документ Формирование записей книги покупок.

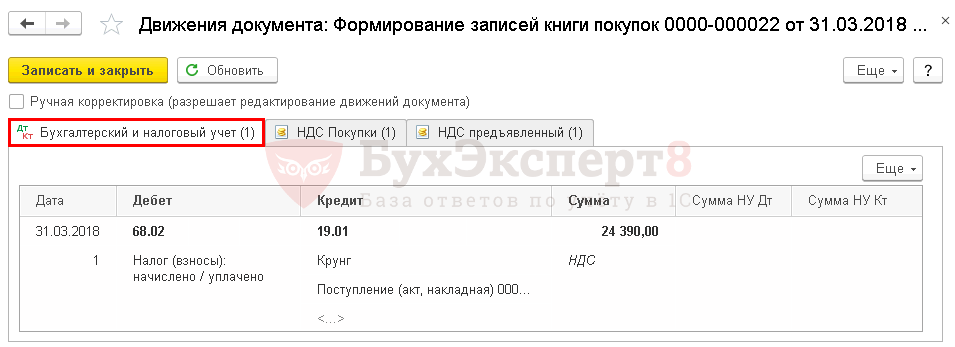

Принятие НДС к вычету по ОС

Принятие НДС к вычету по приобретенному ОС оформите документом Формирование записей книги покупокв разделе Операции — Закрытие периода — Регламентные операции НДС.

Проводки

Формируется проводка:

- Дт 68.02 Кт 19.01 — НДС, предъявленный по приобретенному ОС, принят к вычету.

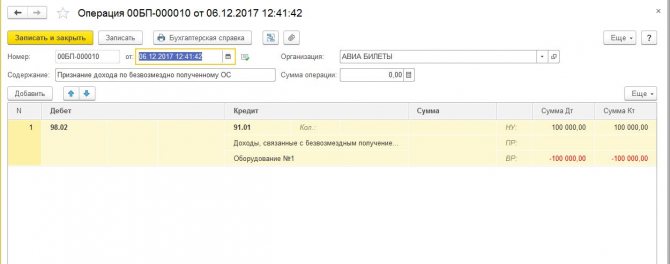

Бухгалтерский учет и налогообложение безвозмездно полученного имущества

Войтов В.Р.

Опубликовано в номере: Консультант бухгалтера №10 / 2004

Безвозмездная

передача

имущества

от одной коммерческой организации другой, представляющая собой, по существу, операцию по договору дарения, прямо запрещена гражданским законодательством (статья 575 ГК РФ). Тем не менее, часть первая ГК РФ не исключает возможности заключения договора на

безвозмезднойоснове

. На практике подобная передача имеет место, особенно во взаимоотношениях в рамках группы взаимосвязанных организаций, между коммерческими организациями и органами государственного и местного управления, а также между некоммерческими организациями. В связи с этим возникает проблема правильной организации

бухгалтерского

и

налоговогоучета

соответствующих операций.

Отдельные вопросы организации и ведения бухгалтерскогоучета

операций, связанных с получением, использованием и списанием

безвозмезднополученных

активов, регулируются некоторыми положениями по

бухгалтерскомуучету

(ПБУ 5/01, ПБУ 6/01, ПБУ 9/99, ПБУ 13/2000, ПБУ 14/2000), а также Инструкцией по применению Плана счетов.

Читайте также: Проводки при выдаче беспроцентного займа сотруднику

Общие принципы учета поступления безвозмезднополученногоимущества

сформулированы в ПБУ 9/99.

В соответствии с пунктом 8 ПБУ 9/99 активы, полученные безвозмездно,в том числе по договору дарения, являются внереализационными доходами.

Пунктом 10.3 ПБУ 9/99 уточнено, что активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости.

Рыночная стоимость

полученных безвозмездно активов

определяется

организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы.

При применении этой нормы следует учитывать положения других законодательных, нормативных и иных актов.

Так, согласно пункту 3 статьи 154 НК РФ, при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога (НДС), налоговая база определяется как разница между ценой реализуемого имущества, определяемой в соответствии со статьей 40 НК РФ с учетом налога на добавленную стоимость и акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

Методическими рекомендациями по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденными приказом МНС РФ от 20 декабря 2000 года № БГ-3-03/447, разъяснено, что к такому имуществу, в частности, относится безвозмездно полученное имущество, учитываемое организацией по стоимости, включающей суммы налога, уплаченные передающей стороной.

Из этого следует, что при определении рыночной стоимости имущества, полученного безвозмездно, должно отдельно устанавливаться рыночная стоимость без учета НДС и сумма налога.

Так как передающая сторона также должна уплачивать налог с рыночной стоимости передаваемого имущества, по нашему мнению, допустимо (и целесообразно) принимающей организации воспользоваться данными, на основании которых передающая сторона исчисляла сумму налога. При этом, если впоследствии полученное имущество будет передано далее также безвозмездно, рыночная стоимость имущества также должна определяться обособленно от налога.

Поясним это на условном примере.

Организация «А» в сентябре месяце передала организации «Б» объект основных средств, рыночная стоимость которого (с учетом физического состояния и износа) была определена в 100 тыс. руб. Организацией «А» уплачен налог на добавленную стоимость в сумме 18 тыс. руб. Организация «Б» должна оприходовать объект с учетом суммы налога, уплаченного организацией «А» — то есть, 118 тыс. руб. Объект в эксплуатацию не вводился, а спустя один месяц, был передан организацией «Б» организации «В» также безвозмездно. За истекший период рыночная конъюнктура не изменилась и, следовательно, рыночная стоимость объекта осталась на прежнем уровне — 100 тыс. руб. без учета НДС. Так как объект не эксплуатировался, то не изменилась и его балансовая стоимость. Таким образом, организация «Б» при передаче также должна уплатить НДС в сумме 18 тыс. руб. При этом на счете 91 «Прочие доходы и расходы»

образуется дебетовое сальдо, но для целей налогообложения оно не учитывается, а образует

постоянные разницы

и должно быть отнесено на чистую прибыль организации.Право на налоговый вычет в данном случае может возникнуть только у организации «А» — при приобретении данного объекта и вводе его в эксплуатацию — при условии, что приобретение было связано с осуществлением фактических расходов (другими словами, если и этой организацией объект не был получен безвозмездно).

Порядок признания поступлений доходов в бухгалтерском учете регулируется пунктом 16 ПБУ 9/99. При этом порядок признания доходов от поступлений имущества, переданного безвозмездно, в отдельный подпункт не выделен. Следовательно, необходимо руководствоваться общим положением, в соответствии с которым иные поступления отражаются в учете по мере образования (выявления). Для безвозмездно полученных активов таким фактом является их оприходование.

Планом счетов (Инструкцией по применению Плана счетов) установлено, что стоимость активов, полученных безвозмездно, учитывается на счете 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления».

По кредиту счета 98 в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими

отражается рыночная стоимость активов, полученных безвозмездно,

а в корреспонденциисо счетом 86 «Целевое финансирование»

— сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов.

Суммы, учтенные на счете 98, списываются с этого счета в кредит счета 91:

- по безвозмездно полученным основным средствам

— по мере начисления амортизации; - по иным безвозмездно полученным материальным ценностям

— по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления»

ведется по каждому безвозмездному поступлению ценностей.

Характеристикой счета 91 установлено, что по кредиту этого счета в течение отчетного периода находят отражение (помимо прочего) поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов.

Особенности учета безвозмездно полученных материально-производственных запасов

В соответствии с пунктом 9 ПБУ 5/01 фактическая себестоимость по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Планом счетов установлена следующая схема бухгалтерских проводок по учетупоступления безвозмездно полученных материалов и иных запасов

:

дебет счета 10 «Материалы» (или 15 «Заготовление и приобретение материалов») кредит счета 98 «Доходы будущих периодов»— на сумму стоимости безвозмездно полученных материалов;

дебет счета 41 «Товары» кредит счета 98 —

на сумму стоимости безвозмездно полученных товаров.

Документы системы нормативного регулирования бухгалтерского учета, в принципе, не исключают возможность безвозмездного получения готовой продукции (которая также относится к категории материально-производственных запасов). Однако, исходя из экономического содержания наименования данного вида запасов, вытекает, что готовая продукция является результатом производственного процесса, осуществляемого в данной организации. Исключением может являться передача готовой продукции в рамках совместной деятельности, но в этом случае используется несколько иная схема бухгалтерских проводок, а имущество не считается переданным безвозмездно.

Выбытие запасов, которые ранее были получены безвозмездно,в бухгалтерском учете отражается следующими проводками:

материалов:дебет счета 20 «Основное производство» кредит счета 10

и

дебет счета 98 кредит счета 91, субсчет «Прочие доходы» —на сумму стоимости материалов, переданных в основное производство

(в том случае, когда материалы передаются в другие производства или используются в управленческой деятельности, в первой проводке дебетуются соответствующие

счета — 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Издержки обращения»

);

товаров:

дебет счета 90 «Продажи», субсчет «Себестоимость продаж» кредит счета 41

и

дебет счета 98 кредит счета 91, субсчет «Прочие доходы»— на сумму стоимости реализованных материалов.

Таким образом, при реализации товаров, их стоимость проводится по счету учета реализации (90) и одновременно включается в состав внереализационных расходов (91) для обложения налогом на прибыль.

Пример 1

Читайте также: Транспортные расходы в «1С:Бухгалтерия 8» редакции 3.0

Организацией в январе 2004 года получены материалы (краска), рыночной стоимостью 20 тыс. руб. В феврале месяце материалы на общую сумму 15 тыс. руб. отпущены в основное производство; в марте материалы на сумму 5 тыс. руб. использованы в управленческих целях — для ремонта центрального офиса организации.

В бухгалтерском учете будут сделаны проводки:

в январе 2004 года:дебет счета 10 кредит счета 98 —20 тыс. руб. — на сумму стоимости полученных материалов;

в феврале:

дебет счета 20 кредит счета 10и

дебет счета 98 кредит счета 91— 15 тыс. руб. — на сумму стоимости материалов, использованных в основном производстве;в марте:

дебет счета 26 кредит счета 10и

дебет счета 98 кредит счета 91— 5 тыс. руб. — на сумму стоимости материалов, использованных в управленческой деятельности.Пример 2

Торговой организацией в феврале 2004 года получены безвозмездно товары на сумму 15 тыс. руб. (по рыночной стоимости). Размер торговой надбавки, применяемой в торговой организации — 20 процентов. В учетной политике закреплен учет товаров по продажным ценам. Полученные товары реализованы в марте 2004 года.

В бухгалтерском учете будут сделаны проводки:

в феврале 2004 года:дебет счета 41 кредит счета 98— 15 тыс. руб. — на сумму стоимости полученных товаров;

дебет счета 41 кредит счета 42 «Торговая наценка»

— 3 тыс. руб. — на сумму торговой наценки по стоимости полученных материалов;

в марте 2004 года:

дебет счета 90 кредит счета 41 —18 тыс. руб. — на сумму стоимости реализованных товаров (по продажным ценам);

дебет счета 98 кредит счета 91

— 15 тыс. руб. — на сумму рыночной стоимости реализованных товаров;

дебет счета 90 кредит счета 42 (сторно)

— 3 тыс. руб. — на сумму торговой надбавки на сумму стоимости реализованных товаров.

В данном случае доходы организации также будут складываться из двух составляющих на двух счетах реализации (90 и 91) — суммы торговой наценки и суммы сальдо по счету 98.

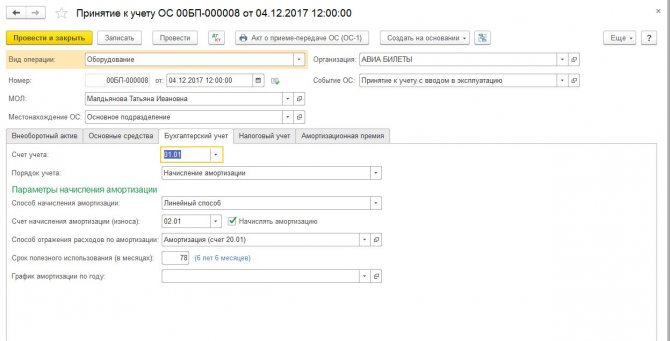

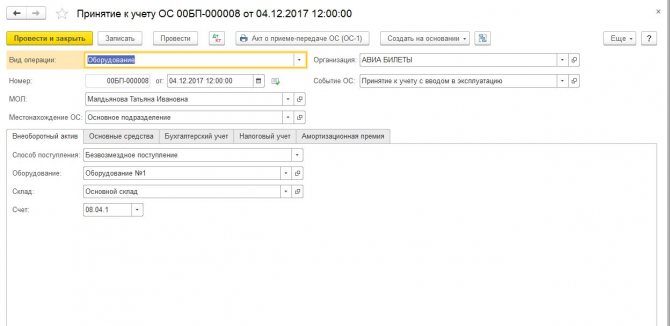

Особенности учета безвозмездно полученных объектов основных средств

В соответствии с пунктом 10 ПБУ 6/01 первоначальной стоимостью основных средств

,

полученных организацией по договору дарения (безвозмездно),

признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

В бухгалтерском учете принятие таких объектов

отражается следующими проводками:

дебет счета 08 кредит счета 98, субсчет «Безвозмездные поступления» —на сумму рыночной стоимости поступивших объектов основных средств;

дебет счета 01 «Основные средства» кредит счета 08

— на сумму инвентарной стоимости принятых к учету объектов основных средств, полученных безвозмездно.

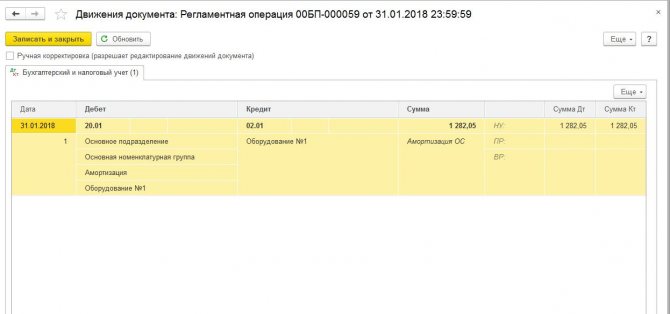

Выбытие объектов основных средств

,

полученных безвозмездно, должно оформляться в бухгалтерском учете проводками

(под выбытием понимается и списание стоимости объекта посредством начисления амортизации):

дебет счета 20 кредит счета 02 «Амортизация основных средств»и

дебет счета 98, субсчет «Безвозмездные поступления» кредит счета 91 —на сумму начисленной амортизации объектов основных средств, используемых в основном производстве(в том случае, когда основные средства используются в других производствах, в первой проводке дебетуются соответствующие счета — 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Издержки обращения»);

дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств» —

на сумму амортизации, начисленной за время полезной эксплуатации объектов основных средств (проводка делается при списании основных средств с баланса организации);

дебет счета 91, субсчет «Прочие расходы» кредит счета 01, субсчет «Выбытие основных средств» —

на сумму остаточной стоимости выбывающих основных средств (в том случае, когда списываются не полностью амортизированные основные средства);

дебет счета 91, субсчет «Прочие расходы» кредит счетов учета производственных затрат (10, 23, 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и т.п.) —

на сумму расходов, связанных с выбытием основных средств

(в том случае, когда такие расходы имеют место);

дебет счета 10 кредит счета 91, субсчет «Прочие доходы»

— на сумму стоимости материалов, полученных от ликвидации основных средств

(если материалы приходуются);

или

дебет счета 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») кредит счета 91, субсчет «Прочие доходы» —

на сумму продажной стоимости основных средств

(в том случае, когда выбытие объектов связано с их реализацией);

дебет счета 91, субсчет «НДС» кредит счета 68

— на сумму налога со стоимости проданных объектов.Пример 3

Организацией в январе 2004 года получен объект основных средств, рыночная стоимость которого составила 100 тыс. руб. (с учетом НДС, уплаченного передающей стороной). Расходы по доведению до состояния, в котором данный объект пригоден к использованию в запланированных целях составили 10 тыс. руб. Все расходы осуществлены во вспомогательных производствах организации. норма амортизации полученного объекта определена в 24 процента. По истечении шести месяцев принято решение о реализации объекта. Цена реализации (без учета НДС — 100 тыс. руб.). Расходов, связанных с реализацией нет. Объект использовался для целей основного производства.

В бухгалтерском учете будут оформлены проводки:

в январе 2004 года:дебет счета 08 кредит счета 98— 100 тыс. руб. — на сумму рыночной стоимости полученного объекта;

дебет счета 08 кредит счета 23

— 10 тыс. руб. — на сумму стоимости услуг вспомогательных производств, подлежащих включению в инвентарную стоимость объекта;

дебет счета 01 кредит счета 08

— 110 тыс. руб. на сумму инвентарной стоимости объекта, введенного в эксплуатацию;

в феврале-июле (ежемесячно):

дебет счета 20 кредит счета 02и

дебет счета 98 кредит счета 91— 2,2 тыс. руб. — на сумму начисленной амортизации;в августе(при продаже объекта):

дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств»— 13,2 тыс. руб. (2,2 тыс. руб.

х

6 мес.) — на сумму амортизации, начисленной за период эксплуатации объекта;

дебет счета 91, субсчет «Прочие расходы» кредит счета 01

— 96,8 тыс. руб. —на сумму остаточной стоимости реализуемого объекта;

дебет счета 91 кредит счета 68

— 18 тыс. руб. — на сумму НДС по стоимости реализованного объекта;

дебет счета 62 кредит счета 91

— 118 тыс. руб. — на сумму задолженности покупателя за реализованный объект;

дебет счета 98 кредит счета 91

— 86,8 тыс. руб. (100 — 13,2) — на сумму остатка несписанных доходов будущих периодов.

В данном случае финансовый результат от реализации данного объекта фактически будет состоять из двух составляющих — разницы между кредитовым (цена реализации) и дебетовым (остаточная стоимость плюс НДС) оборотами по счету 91 и суммы остатка на счете 98 в части, относящейся к реализуемому объекту. Это объясняется тем, что реально организация получила доходы дважды — первый раз при получении объекта, второй — при его продаже.

Особенности учета безвозмездно полученных объектов нематериальных активов

В соответствии с пунктом 10 ПБУ 14/2000 первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

Читайте также: Учитывать ли комиссию за эквайринг при расчёте налогов

Схема бухгалтерских проводок при оприходовании данного вида активов будет следующей:

дебет счета 08 кредит счета 98 —на сумму рыночной стоимости поступивших объектов нематериальных активов;

дебет счета 04 «Нематериальные активы» кредит счета 08

— на сумму первоначальной стоимости принятых к учету объектов нематериальных активов, полученных безвозмездно.

Выбытиеобъектов нематериальных активов, полученных безвозмездно

(включая начисление амортизации),

отражается проводками:

дебет счета 20 кредит счета 05 «Амортизация нематериальных активов»и

дебет счета 98 кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» —на сумму начисленной амортизации объектов нематериальных активов, используемых в основном производстве

(в том случае, когда нематериальные активы используются в других производствах, в первой проводке дебетуются соответствующие счета —

23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Издержки обращения»

);

дебет счета 05 кредит счета 04 —

на сумму амортизации, начисленной при выбытии объектов нематериальных активов;

дебет счета 91, субсчет «Прочие расходы» кредит счета 04

— на сумму остаточной стоимости выбывающих нематериальных активов

(в том случае, когда списываются не полностью амортизированные объекты);

дебет счета 62 (76) кредит счета 91, субсчет «Прочие доходы»

— на сумму продажной стоимости объектов нематериальных активов

(в том случае, когда выбытие объектов связано с их реализацией);

дебет счета 91, субсчет «НДС» кредит счета 68

— на сумму налога по стоимости проданных объектов.Пример 4

Организацией получен безвозмездно объект нематериальных активов рыночной стоимостью 60 тыс. руб. (с учетом НДС, уплаченного передающей стороной). Расходы, по доведению полученного объекта до состояния, в котором он пригоден к использованию в запланированных целях, отсутствуют. Объект используется в управленческой деятельности. Срок полезного использования определен в пять лет (60 месяцев). Объект принят к бухгалтерскому учету в октябре 2004 года. В октябре 2009 года объект будет списан, как полностью амортизированный.

В бухгалтерском учете будут сделаны проводки:

в октябре 2004 года:дебет счета 08 кредит счета 98 —60 тыс. руб. — на сумму рыночной стоимости поступивших объектов нематериальных активов;

дебет счета 04 «Нематериальные активы» кредит счета 08

— 60 тыс. руб. — на сумму первоначальной стоимости принятых к учету объектов нематериальных активов;

в октябре 2004 — сентябре 2009 гг. — ежемесячно:

дебет счета 26 кредит счета 05и

дебет счета 98 кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»— 1 тыс. руб. — на сумму начисленной амортизации;в октябре 2009 года:

дебет счета 05 кредит счета 04 —на сумму амортизации, начисленной при выбытии объектов нематериальных активов.

Так как остаточная стоимость отсутствует, проводку по ее списанию на счет 91 оформлять нет необходимости.

Особенности учета безвозмездно полученных объектов финансовых вложений

В соответствии с пунктом 13 ПБУ 19/02 первоначальной стоимостью финансовых вложений, полученных организацией безвозмездно, таких как ценные бумаги, также признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Однако, в отличие от других активов, которые могут быть получены безвозмездно, ПБУ 19/02 содержит уточнение определения рыночной цены в зависимости от того, обращаются ценные бумаги на организованном рынке или нет.

В общем случае под текущей рыночной стоимостью ценных бумаг понимаетсяих рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг.

Если организатором торговли на рынке ценных бумаг по ценным бумагам, (часть из которых передается безвозмездно) не рассчитывается рыночная цена, текущей рыночной ценой признается сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету. В любом случае должны быть соблюдены требования ПБУ 9/99 по подтверждению рыночной стоимости.

Схема бухгалтерских проводок

при принятиибезвозмездно полученных финансовых вложений к учету будет следующей:

дебет счета 58 «Финансовые вложения» кредит счета 98— на сумму текущей рыночной стоимости полученных ценных бумаг.

Так как рыночная стоимость практически всегда отличается от номинальной, возникает необходимость списания разницы между текущей рыночной и номинальной стоимостью. Так как после оприходования ценные бумаги, полученные безвозмездно, становятся такими же активами, что и те, что приобретены за плату, схема бухгалтерских проводок по списанию разницы в стоимости,

является общей (той, которая установлена Инструкцией по применению Плана счетов):

при списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записипо дебету счета 76

(на сумму причитающегося к получению по ценным бумагам дохода) и

кредиту счетов 58

(на часть разницы между покупной и номинальной стоимостью)

и 91

(на разницу между суммами, отнесенными на счета 76 и 58);при доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записипо дебету счетов 76

(на сумму причитающегося к получению по ценным бумагам дохода)

и 58

(на часть разницы между покупной и номинальной стоимостью)

и кредиту счета 91

(на общую сумму, отнесенную на счета 76 и 58).

Выбытие — погашение (выкуп) и продажа ценных бумаг,

учитываемых на счете 58,

отражаются по дебетусчета 91и кредитусчета 58

(кроме организаций, которые отражают эти операции на счете 90 «Продажи»).

При этом следует учитывать особенности оценки финансовых вложений при их списании с учета, установленные ПБУ 19/02:

выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 ПБУ 19/02.

Данное условие является общим для всех причин выбытия финансовых вложений — погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.;

при выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Применение одного из указанных способов по группе (виду) финансовых вложений производится исходя из допущения последовательности применения учетной политики;

при выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

Особенности применения требований ПБУ 18/02 при учете безвозмездно полученных ценностей

В соответствии с пунктом 4 ПБУ 18