Сотрудник, направляемый в командировку, обязательно должен быть снабжен основным командировочным документом — командировочным удостоверением. Оно подтверждает тот факт, что работник организации был направлен в служебную поездку, а также свидетельствует о прибытии к месту назначения, и после выполнения возложенных функций, своевременном отбытии обратно.

Этот документ заполняется по стандартной унифицированной форме Т-10 и является необходимым документом для всех сотрудников, направляемых в служебные поездки. На их основании бухгалтер предприятия может списать командировочные затраты, в том числе суточные и за счет них уменьшить налогооблагаемую базу при расчете налога на прибыль.

Внимание! С 2015 года оформление служебного командировочного удостоверение перестало быть обязательным (постановление Правительства РФ от 29.12.2014), но по-прежнему рекомендовано к применению.

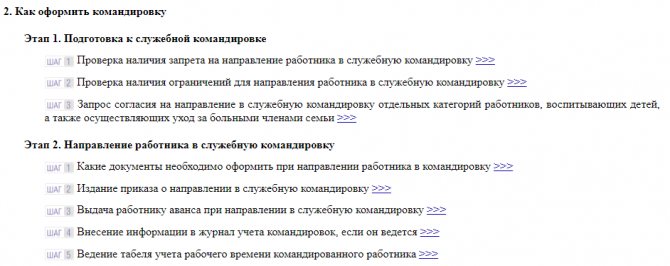

- Часть 1

- Кто оформляет командировочное удостоверение

- Часть 2

- Как заполнять командировочное удостоверение – образец внесения данных

- Какие сведения обязательны к заполнению в командировочном удостоверении ф. Т-10:

- Командировочное удостоверение – образец заполнения

- Часть 3

- Правила оформления сотрудника в командировку: формы Т-10 и Т-10а

- Действия сотрудника после командировки

- Где удостоверения на командировку

- Бланк документа на командировку и образец заполнения

- Шаг 1. Заполняем данные об организации работодателе

- Шаг 2. Указываем исходные сведения о документе

- Шаг 3. Вписываем сведения о командируемом сотруднике

- Шаг 4. Указываем место командировки

- Шаг 5. Записываем, какие задачи ставятся перед работником

- Шаг 6. Рассчитываем длительность командировки

- Шаг 7. Вписываем персональные данные командированного

- Шаг 8. Отдаем на подпись руководителю

- Шаг 9. Заполняем оборотную сторону

- Шаг 10. Работник просит внести записи принимающую сторону

- Шаг 11. Ставим отметку о прибытии

- Командировочный документооборот

- Ближайшие бесплатные вебинары

- Обязательно ли нужен командировочный лист

Часть 1

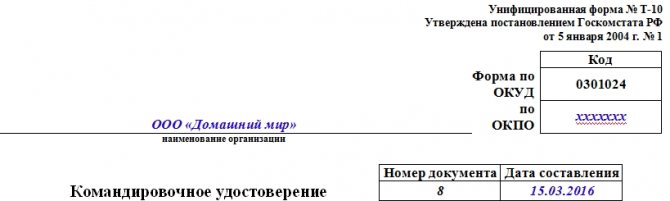

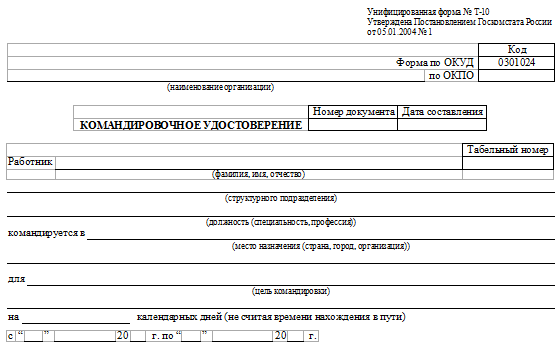

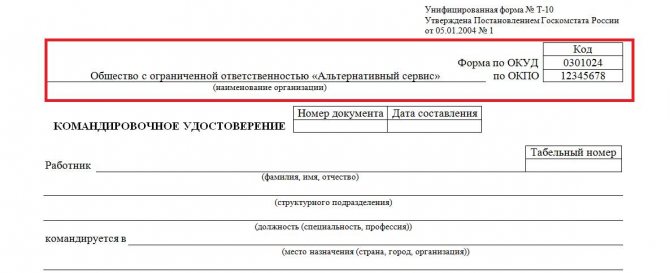

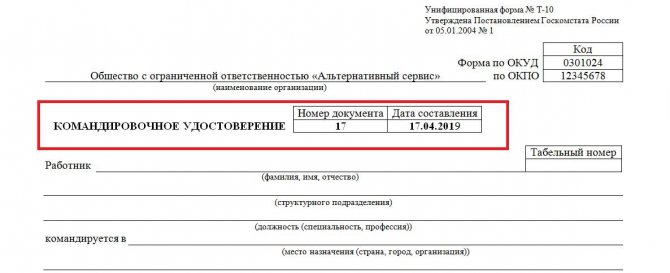

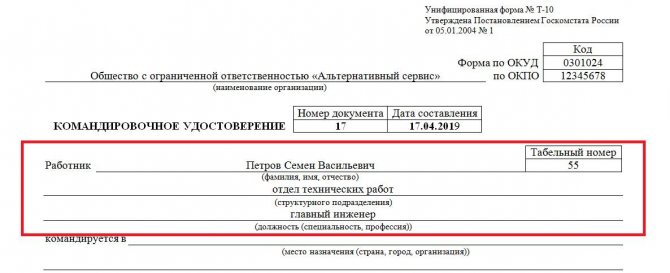

Первое, что нужно написать на лицевой стороне командировочного удостоверения – полное название предприятия, в котором работает командированный, с обязательным указанием организационно-правового статуса (ИП, ООО, ОАО, ЗАО). Рядом нужно вписать код ОКПО (из регистрационных документов компании). Чуть ниже ставится номер документа по внутреннему документообороту, а также дата его составления.

Читайте также: Дежурства работников организации на дому, правила, оплата

Кто оформляет командировочное удостоверение

Предприятие, направляющее человека для выполнения производственных задач в другой город или страну, подтверждает его статус командировочным удостоверением.

Такой специальный документ составляется по универсальному бланку под номером Т-10. По удостоверению бухгалтер производит списание финансовых затрат, включая суточные выплаты.

Удостоверение командированного гражданина может оформить директор организации, работник бухгалтерского или кадрового отдела, а также другой сотрудник организации, обладающий соответствующими служебными полномочиями.

Часть 2

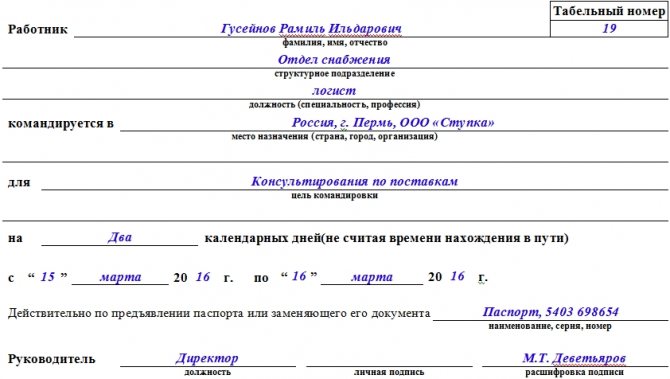

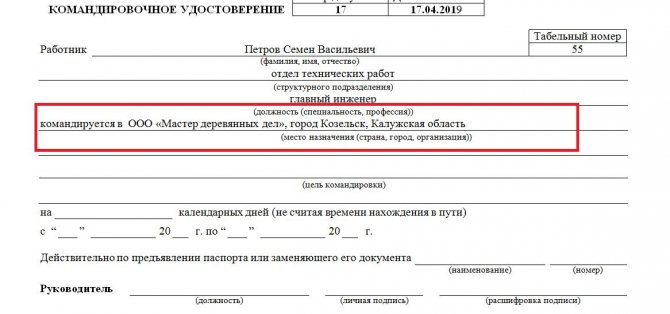

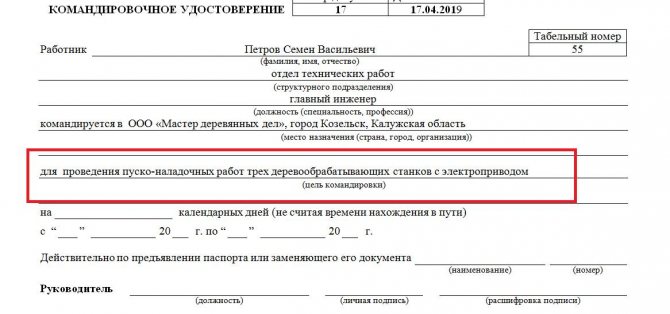

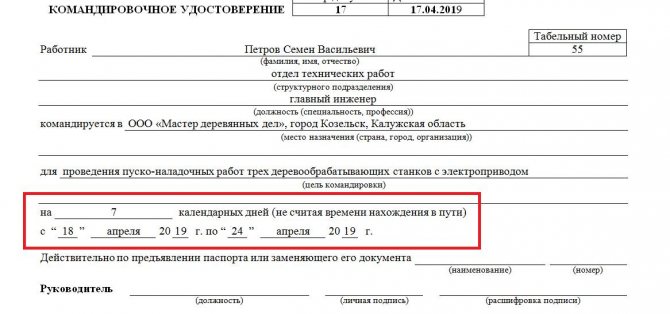

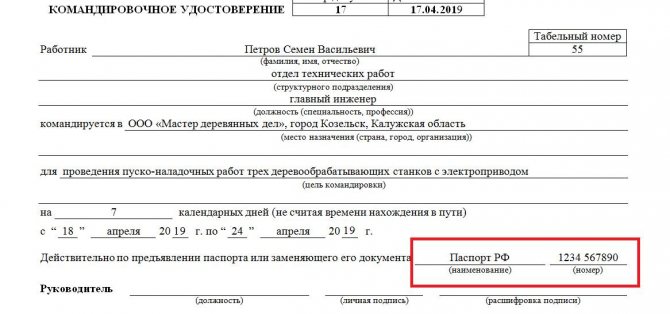

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

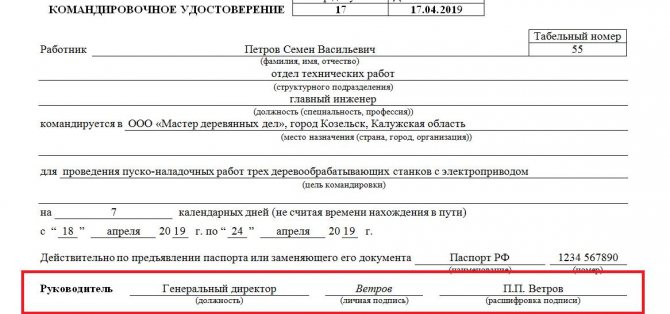

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

Как заполнять командировочное удостоверение – образец внесения данных

Заполнить бланк кадровик может как вручную, так и на компьютере. В любом случае все подписи необходимо проставлять лично, без использования компьютерных методов или факсимиле. Если предприятие небольшое и отдельного кадрового работника в штате нет, допускается составление удостоверения главбухом или директором компании. Далее посмотрим подробнее, какие данные и куда именно вносить.

Какие сведения обязательны к заполнению в командировочном удостоверении ф. Т-10:

- Шапка документа – здесь указывается название работодателя, его код по ОКПО. Обязательно приводится порядковый № и дата удостоверения.

- Данные о сотруднике – здесь вносится ФИО (полностью) физлица, указывается, в какой должности и в каком структурном подразделении работает человек в организации.

- Данные о планируемой поездке – в этом разделе приводится основная информация о предстоящей командировке. А именно следует указать, куда командируется специалист (название страны, города и предприятия); на какой период (данные приводятся в календарных днях, время в пути не учитывается); для каких задач – цель переносится из распоряжения (приказа) руководства или служебной записки. Срок также необходимо прописать в конкретных датах – «с» и «по», а при отсутствии информации о принимающей стороне вносить наименование организации не требуется.

- Данные о подтверждающем личность командированного лица документе – обычно здесь приводится № и серия паспорта.

- Заверение удостоверения – подписывает документ руководитель компании-работодателя. Обязательно приводятся его должность и расшифровка личной подписи. При наличии у предприятия печати ставится оттиск.

- Данные о пунктах назначения в поездке – направляющая сторона отмечает факт выбытия командированного работника путем проставления календарной даты, подписи и печати фирмы. После этого кадровик передает удостоверение сотруднику для направления в поездку. В командировке специалист последовательно предъявляет форму для соответствующих отметок в каждом из мест посещений. Здесь свои записи вносит каждая из организаций, где побывал работник. По возвращении удостоверение сдается обратно кадровику, который проставляет окончательную отметку о прибытии сотрудника.

Обратите внимание! Если предприятие применяет в документообороте командировочные удостоверения, для учета последних используется специальный журнал. Составить такой документ можно в произвольной форме с указанием, кому, когда и для какой поездки выдано удостоверение.

Командировочное удостоверение – образец заполнения

Для наглядности рассмотрим, как можно заполнить удостоверение на предстоящую служебную поездку для работника. Предположим, организация направляет в командировку менеджера для заключения ряда торговых контрактов. В шапке документа указывается наименование предприятия – ООО «Цифровые системы», код по ОПКО 48523075. Затем форме присваивается порядковый номер по командировочным удостоверениям и дата – № 41 от 14.05.18 г.

Далее в строке с данными о работнике указывается его ФИО и должность – менеджер Иванов Сергей Степанович, подразделение – основное. После чего приводится информация о сроке и месте командировки – с 15.05.18 г. по 18.05.18 г., г. Москва. Общее число дней поездки – 4 дня (календарных). Сведения о паспорте берутся из личного дела сотрудника. Наконец документ подписывает директор фирмы, а на обороте ставится отметка о выбытии от 15.05.18 г.

Работник собирается посетить несколько организаций. К примеру, это ООО «Сигма»; ООО «Техника-плюс»; ООО «Компьютер-сити» и ООО «Робототехника». На второй странице необходимо проставить отметки о посещении в каждой из этих компаний. Если принимающая фирма отказывается отмечать прибытие и выбытие командированного лица в удостоверении, это не будет рассматриваться как нарушение в оформлении формы. Поскольку, как уже сказано выше, официального действия документ более не имеет.

Часть 3

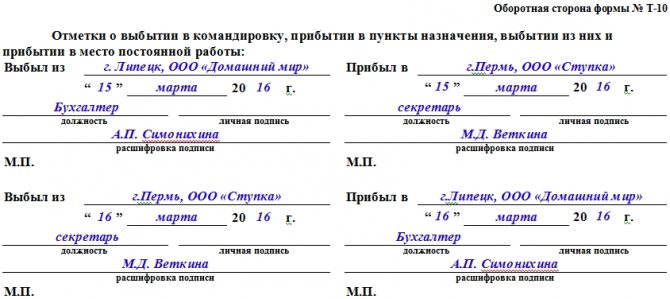

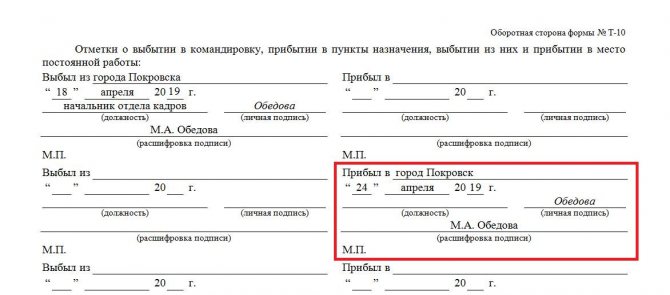

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

Читайте также: «Уступки чиновников»: как изменится зарплата бюджетников Петербурга с 1 мая

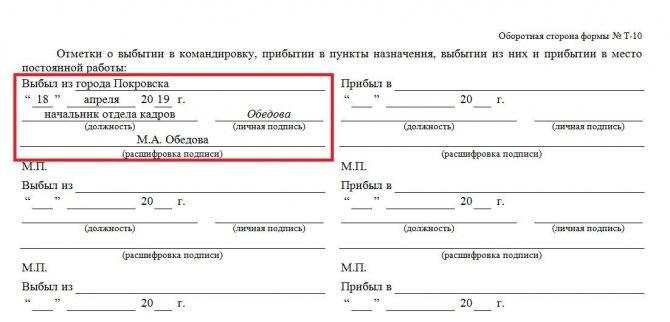

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

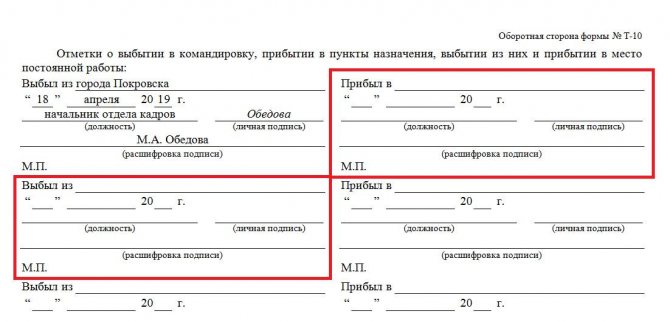

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Правила оформления сотрудника в командировку: формы Т-10 и Т-10а

С 2015 года применение командировочных удостоверений и служебных заданий не является обязательным (постановление Правительства РФ от 29.12.2014 № 1595). Достаточными будут действия по оформлению распоряжения (приказа) руководителя о направлении в служебную поездку и предоставлению работником авансового отчета о командировке, которым будут подтверждены даты фактического пребывания в ней.

О том, как оформляют такое распоряжение, читайте в материале «Унифицированная форма № Т-9 — приказ на командировку».

Однако организация вправе оформлять командировочное удостоверение и служебное задание, если считает это нужным.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению командировки:

Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по кадровым вопросам.

Рассмотрим алгоритм действий по оформлению полного пакета документов на командировку на примере.

Менеджера отдела закупок ООО «Виват» Сафонова К. Е. (компания находится в Тамбове) требуется отправить в командировку в Курск в ООО «Яров» для обсуждения сделки по закупке необходимых для производства материалов. На месте он должен познакомиться с поставщиком, оценить его возможности и мощности, чтобы в дальнейшем была обеспечена бесперебойная поставка нужного сырья. Задание на командировку также оформляют в виде документа — для этого можно воспользоваться унифицированной формой Т-10а.

Оформлением командировки обычно занимается кадровая служба (или сотрудник, отвечающий за кадровые вопросы). Делает она это на основании приказа о направлении в командировку. В качестве бланка удостоверения на командировку используется форма Т-10. Кадровик заполняет лицевую сторону формы, где указывает Ф. И. О. командируемого, его должность, место командировки и документ-основание (приказ) для оформления командировочного удостоверения.

Оформленное удостоверение на командировку нужно передать менеджеру Сафонову К. Е. и сделать на оборотной стороне бланка отметку о дате его выбытия из . Отметка о выбытии заверяется штампом (печатью).

Что касается оборотной стороны бланка, то она будет заполняться уже в ходе командировки. По прибытии в ООО «Яров» нужно будет сделать отметку: принимающая сторона укажет дату прибытия и поставит штамп (печать). По окончании командировки на оборотной стороне формы там же сделают еще одну отметку, где приведут дату убытия из ООО «Яров», и эта отметка также будет заверена штампом (печатью).

Если в удостоверении на командировку у сотрудника стоит задача посетить несколько организаций, то отметка о прибытии и выбытии делается в каждой из них.

Читайте также: Продолжительность ежедневного междусменного отдыха

По возвращении из командировки менеджер Сафонов К. Е. сдаст в бухгалтерскую службу удостоверение на командировку, заполненный бланк служебного задания с отметкой руководителя подразделения о его выполнении и авансовый отчет со всеми документами, подтверждающими произведенные им расходы.

Само командировочное удостоверение подтверждением расходов не будет. Подробнее об этом читайте в материале «Расходы на проезд в командировку нельзя подтвердить командировочным удостоверением».

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Где удостоверения на командировку

Бланк удостоверения на командировку имеет унифицированную форму Т-10, которая утверждена постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации» от 05.01.2004 № 1. Скачать этот бланк можно на нашем ресурсе.

Поскольку форма командировочного удостоверения не является обязательной к применению, ее на усмотрение организации можно дополнять теми реквизитами, которые она сочтет нужными для этого документа.

О том, могут ли иметь место такие расходы, как суточные, при однодневных командировках, читайте в статье «При однодневных командировках не выплачивайте суточные».

Также на нашем сайте можно заполнения формы Т-10 и использовать его в качестве шаблона для оформления собственных документов.

Бланк документа на командировку и образец заполнения

Рекомендуемая форма представлена в постановлении Госкомстата от 05.01.2004 №1 (форма № Т-10).

Подчеркиваем, что это лишь рекомендуемая форма, поэтому на предприятии может быть установлен и иной образец. Тем не менее, большинство реквизитов должно совпадать, иначе по нему сложно будет определить, кто и по чьему распоряжению командирован.

Рассмотрим такой пример:

Главный инженер предприятия «Альтернативный сервис» Петров Семен Васильевич отправляется в поездку на неделю в соседний город, чтобы провести пусконаладочные работы деревообрабатывающих станков. Как заполнить командировочное удостоверение?

Шаг 1. Заполняем данные об организации работодателе

Вписываем наименование предприятия, а также восьмизначный ОКПО.

Шаг 2. Указываем исходные сведения о документе

Для этого необходимо присвоить ему номер, а затем указать дату составления.

Шаг 3. Вписываем сведения о командируемом сотруднике

Записать корректно фамилию, имя и отчество (при наличии) работника, его табельный номер, а также занимаемую должность. Ошибок быть не должно, поскольку такая справка всегда «сопровождается» документом, подтверждающим личность гражданина.

Шаг 4. Указываем место командировки

В предусмотренных для этого полях необходимо записать наименование предприятия, куда отправляется работник, с уточнением города, а при необходимости и страны.

Шаг 5. Записываем, какие задачи ставятся перед работником

Важно максимально точно указать цель командировки в командировочном удостоверении. Примеры четко поставленных задач:

- для проведения переговоров по вопросу о заключении договора о рекламе;

- для осуществления пусконаладочных работ дизельного генератора;

- для участия в судебном заседании по делу № ГКПИ100-1682.

Шаг 6. Рассчитываем длительность командировки

Необходимо записать даты отъезда и возвращения, а также указать количество тех дней, которые работник фактически проведет на территории иного населенного пункта.

Читайте также: Одобрены поправки к соглашению об избежании двойного налогообложения РФ и Швейцарии

Шаг 7. Вписываем персональные данные командированного

Поскольку на каждого сотрудника, отправляющегося в служебную поездку, нужен отдельный документ и он является бумагой, подтверждающей отсутствие работника на месте, в него обязательно нужно вписать паспортные данные командированного. Вместо паспорта РФ можно использовать сведения из заграничного паспорта, если работать придется на территории другого государства. Если командируется работник-иностранец, записываем данные из документа, удостоверяющего его личность.

Шаг 8. Отдаем на подпись руководителю

Шаг 9. Заполняем оборотную сторону

Работодатель в левой части листа указывает, откуда и какого числа работник отравляется в командировку. Лицо, выполнившее эту запись, обязательно должно указать свою должность и Ф.И.О.

Шаг 10. Работник просит внести записи принимающую сторону

Если организация, куда направлен сотрудник, не ведет командировочные удостоверения, ответственное лицо в отделе кадров, бухгалтер или секретарь могут отказаться заполнять такой документ. В этом случае поля о прибытии и выбытии из населенного пункта остаются незаполненными. Подтвердить дату отбытия работник обязан билетами (путевым листом), служебной запиской.

Шаг 11. Ставим отметку о прибытии

По возвращении из командировки сотрудник должен отдать документ. Тогда же необходимо вписать дату окончания служебной поездки.

Напомним, правильно оформленные документы хранятся в отделе кадров или в бухгалтерии. На их основании можно компенсировать расходы организации и предоставлять дополнительные дни отдыха работнику. Срок их хранения — не менее 5 лет

Командировочный документооборот

Командировочные расходы интересуют налоговиков с точки зрения практически всех основных налогов. Документация по служебным поездкам попадает под пристальное внимание в ходе проверок налога на прибыль, НДФЛ, ЕСН и даже НДС. Ситуация осложняется тем, что сама компания составляет только часть необходимых бумаг. Остальные она должна получить от командированного сотрудника.

Направление сотрудника в командировку сопровождается оформлением целого ряда документов. Так, постановлением Госкомстата России от 5 января 2004 г. № 1 для этих целей предусмотрены: – приказ (распоряжение) о направлении в командировку (форма № Т-9 или Т-9 а, если командируют сразу нескольких сотрудников);

– командировочное удостоверение (форма № Т-10);

– служебное задание и отчет о его выполнении (форма № Т-10а).

Ну и, конечно, ни одна командировка не обходится также без авансового отчета, составляемого по форме № АО-1, утвержденной постановлением Госкомстата России от 1 августа 2001 г. № 55.

Кроме того, в компании должен быть некий документ, устанавливающий размеры суточных. В статье 168 ТК РФ сказано, что это может быть коллективный договор или же локальный нормативный акт. Например, приказ руководителя либо Положение о командировках.

Помимо этого учет командировочных затрат напрямую зависит и от того, какие подтверждающие документы по возвращении из командировки приложит к авансовому отчету сотрудник.

Все начинается с задания…

… а заканчивается кратким отчетом о его выполнении. Как мы уже отметили, и для того и для другого предусмотрен один и тот же документ – форма № Т-10а.

В служебном задании помимо собственно цели поездки указывают также срок и место командирования сотрудника. Документ нужно составлять таким образом, чтобы у проверяющих не возникало никаких сомнений в производственном характере поездки, а у компании соответственно – проблем с учетом затрат при расчете налога на прибыль.

Форму № Т-10а подписывает начальник подразделения и утверждает руководитель организации.

Вернувшись из командировки, сотрудник должен в форме № Т-10а написать краткий отчет о проделанной работе. Скажем, если работник должен был подписать договор, в отчете нужно указать, удалось это ему или же переговоры не увенчались успехом.

Начальник подразделения, сотрудник которого был командирован, должен дать заключение о достижении поставленных целей.

Не секрет, что далеко не всегда командированному удается выполнить служебное задание. Но, несмотря на это, фирма, конечно же, обязана возместить сотруднику все расходы, связанные со служебной поездкой. На наш взгляд, то, что поставленные задачи не были выполнены, вовсе не помеха для включения расходов на командировку в налоговую себестоимость. Главное, чтобы цель поездки носила производственный характер.

Судьи отмечают, что отсутствие подписанных договоров и протоколов о намерениях не свидетельствует о необоснованности командировочных расходов

Однако инспекторы считают иначе. Но судьи на стороне организаций. Они отмечают, что отсутствие подписанных договоров и протоколов о намерениях не свидетельствует о необоснованности командировочных расходов (см., например, постановления ФАС Северо-Западного округа от 26 декабря 2005 г. № А44-2051/2005-9, ФАС Московского округа от 25 сентября 2007 г. № КА-А40/9510-07).

Нужно ли удостоверение?

Служебное задание, утвержденное руководителем, является основанием для составления приказа о командировке. В этом документе указывают, какой сотрудник, куда, когда, на какой срок и с какой целью направляется. Но аналогичные сведения нужно приводить и в командировочном удостоверении. А раз формы № Т-10 и Т-9 во многом дублируют друг друга, вправе ли организация ограничиться оформлением лишь одного приказа?

Прежде финансисты считали параллельное составление приказа и удостоверения нецелесообразным. Так, например, в письме от 24 октября 2006 г. № 03-03-04/2/226 Минфин России отметил, что организация может сама установить, какими документами она станет оформлять служебные командировки: «это может быть приказ (распоряжение) о направлении работника в командировку и (или) выдача ему командировочного удостоверения».

Однако на данный момент финансовое ведомство придерживается уже противоположной точки зрения: составлять командировочное удостоверение нужно обязательно (см., например, письма Минфина России от 7 ноября 2007 г. № 03-03-06/2/206, от 23 мая 2007 г. № 03-03-06/2/89). В качестве обоснования финансисты приводят нормы Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР».

Прежде финансисты считали параллельное составление приказа и удостоверения нецелесообразным. Однако на данный момент они придерживаются уже противоположной точки зрения

В пункте 2 Инструкции говорится, что направление сотрудника в служебную поездку оформляется выдачей командировочного удостоверения, но по усмотрению руководителя наряду с этим документом служебную поездку можно оформлять приказом. При этом командировочное удостоверение может не выписываться в случае однодневных командировок.

Исходя из этого, финансисты заключают, что если поездка в сутки не укладывается, без удостоверения не обойтись. Надо сказать, что на практике налоговики всегда придерживались такой точки зрения. И если при проверке им не были представлены командировочные удостоверения, они обычно снимали такие расходы как неподтвержденные. Причем несмотря на то, что о возможности не составлять этот документ Минфин России заявлял еще в письме от 6 декабря 2002 г. № 16-00-16/158.

На наш взгляд, командировочное удостоверение лучше оформлять наряду с приказом. И не только чтобы избежать лишних споров с инспекторами.

У этого документа есть принципиальное отличие от приказа: он показывает не только планируемое, но и фактическое время пребывания в командировке. Ведь в каждом пункте назначения на документе должны быть сделаны отметки о дате прибытия и выбытия, заверенные подписью должностного лица и печатью организации, в которую был откомандирован сотрудник. На необходимость этих отметок нужно обратить особое внимание командированного работника!

У командировочного удостоверения есть принципиальное отличие от приказа: оно показывает не только планируемое, но и фактическое время пребывания в командировке

Но в двух случаях удостоверение все-таки можно не выписывать.

Во-первых, оно, как уже отмечалось, не требуется при однодневных командировках по России.

А во-вторых – если сотрудник направляется за рубеж. В этом случае время нахождения в командировке будет определяться на основании отметок о пересечении границы в паспорте. А если работник командирован в страны, где отсутствует пограничный контроль (например, ему необходимо посетить несколько государств, входящих в Шенгенскую группу), даты пересечения границы можно определять на основании билетов и гостиничных счетов. Такие рекомендации дал Минфин России в письме от 8 сентября 2006 г. № 03-03-04/1/660.

Положение о командировках

Какой документ будет регулировать вопросы, связанные с возмещением командированным сотрудникам затрат на проезд, проживание и выплатой суточных, организации решают сами.

Коллективный договор есть далеко не в каждой организации. Поэтому наиболее распространенный вариант – издание фирмой внутреннего нормативного акта.

Какой именно это будет документ – приказ или Положение о командировках – во многом зависит от специфики деятельности компании.

Когда командировки – редкое явление для фирмы, то, как правило, размер суточных она устанавливает в отношении каждой такой поездки отдельным приказом. Или же просто дополняет этими сведениями унифицированный приказ о командировке.

Читайте также: Ненормированный рабочий день: как оформить документы

Если же служебные поездки сотрудников – обычное дело для компании, определять размер суточных применительно к каждой командировке уже проблематично. В таких случаях целесообразно издать один документ, в котором будут установлены суточные и оговорены все нюансы, связанные с возмещением расходов. Что это будет, Положение или просто приказ, в общем-то неважно.

В первую очередь в этом документе (будем называть его Положением) нужно установить размеры суточных. Ни минимальной, ни максимальной суммой они законодательно не ограничены. Суточные призваны компенсировать все затраты работников, связанные с проживанием вне дома, в частности на питание. Поэтому их размер даже при поездках в разные регионы нашей страны может различаться. Что уж говорить о загранкомандировках!

В Положении о командировках нужно установить размеры суточных. Ни минимальной, ни максимальной суммой они законодательно не ограничены

Во-вторых, в Положении о командировках могут быть установлены некие рамки для расходов на проезд и проживание. Так, например, компания изначально может ограничить круг сотрудников, которым она согласна оплачивать перелеты бизнес-классом, поездки в СВ или, скажем, проживание в номерах класса «люкс». Минфин России, как следует из письма от 21 апреля 2006 г. № 03-03-04/2/114, не против включения таких повышенных расходов в налоговую себестоимость при условии, что их компенсация предусмотрена внутренними документами фирмы.

Кроме того, в Положении желательно указать, в каких ситуациях компания считает возможным возмещать сотрудникам стоимость проезда на такси. В случае проверки это может стать аргументом при подтверждении экономической обоснованности таких расходов. Ведь только при соблюдении данного требования затраты на такси можно учитывать при расчете налога на прибыль (письмо Минфина России от 19 декабря 2007 г. 03-03-06/4/880).

Третье, о чем следует упомянуть в Положении, – это размеры и порядок возмещения расходов, которые не подтверждены документально. Например, из-за потери билета или, допустим, по причине проживания в частном секторе. Компания может принять решение компенсировать и такие затраты, например, в каком-то минимальном размере.

Это, конечно, далеко не все моменты, которые целесообразно осветить в Положении. Все зависит от размеров и специфики деятельности фирмы.

Аванс отчетом красен!

Командированному сотруднику перед поездкой обычно выдают деньги для покрытия всех предстоящих расходов. А в течение трех рабочих дней с момента возвращения из командировки (как российской, так и зарубежной) работник должен отчитаться в том, на что он их потратил (п. 11 Порядка ведения кассовых операций, утвержденного решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40). Для этого предусмотрен авансовый отчет по форме № АО-1. На оборотной стороне бланка сотрудник должен указать все расходы, на возмещение которых он рассчитывает, и привести реквизиты оправдательных документов.

В течение трех рабочих дней с момента возвращения из командировки (как российской, так и зарубежной) работник должен отчитаться в том, на что он потратил выданный аванс

К отчету должны быть приложены:

– документы, подтверждающие затраты;

– утвержденное руководителем служебное задание с кратким отчетом о выполнении;

– командировочное удостоверение с отметками о прибытии и выбытии;

– копия паспорта с отметками о пересечении границы (если сотрудник вернулся из зарубежной командировки).

Проездные расходы

Основной документ, подтверждающий затраты на проезд, – билет. Его сдают в бухгалтерию вместе с авансовым отчетом. А как быть, если сотрудник приобрел электронный билет (e-ticket)? В таком случае от работника нужно потребовать распечатанную маршрутную квитанцию электронного билета и оригиналы посадочных талонов (письмо Минфина России от 7 сентября 2007 г. № 03-03-06/1/649).

При наличии подтверждающих документов расходы на проезд учитывают при расчете налога на прибыль в полном объеме. И с суммы, выплаченной в счет возмещения данных затрат, не нужно удерживать НДФЛ и платить соцналог, пенсионные взносы и отчисления на страхование от несчастных случаев.

А вот с НДС нередко возникают сложности. Билет является бланком строгой отчетности, а значит может быть основанием для принятия к вычету предъявленного налога. Но проблема в том, что встретить авиа- или железнодорожный билет, в котором отдельной строкой приведена сумма налога, довольно сложно. Ведь при расчетах с населением налогоплательщики вовсе не обязаны выделять НДС (п. 4, 5 ст. 168 НК РФ). Если в купленном сотрудником билете нет упоминания о налоге, зачесть НДС без спора с инспекторами не получится. Но в то же время всю сумму, указанную в документе, можно включить в налоговую себестоимость.

Если в билете нет упоминания о налоге, зачесть НДС без спора с инспекторами не получится. Но в то же время всю сумму, указанную в документе, можно включить в налоговую себестоимость

Если сотрудник потерял билет, он может приложить к авансовому отчету справку о минимальной стоимости проезда и объяснительную записку с просьбой возместить эту сумму. По решению руководителя фирма вправе компенсировать такие затраты. Однако она не сможет включить их в налоговую себестоимость. Кроме того, с суммы выплаты нужно будет удержать НДФЛ.

Затраты на проживание

Обычно во время командировки сотрудники живут в гостиницах. Документом, подтверждающим расходы, в этом случае, как правило, является счет. Учет расходов на проживание зависит от того, на каком бланке оформлен этот документ.

Так, если счет является бланком строгой отчетности (то есть составлен по форме № 3-Г или 3-Гм, утвержденной приказом Минфина России от 13 декабря 1993 г.), гостиница может не применять ККТ. НДС, выделенный в таком счете отдельной строкой, организация вправе принять к вычету без счета-фактуры.

Однако гостиницы могут выставлять счета и в произвольной форме. В таком случае сотрудник должен приложить к отчету еще и кассовый чек. А для вычета «входного» НДС потребуется счет-фактура. Причем составленный на имя организации (письмо Минфина России от 11 октября 2004 г. № 03-04-11/165). Без этого документа выделенный в счете налог компания не сможет ни принять к вычету, ни списать на налоговые расходы.

Что касается НДФЛ и ЕСН, то при наличии оправдательных документов с суммы возмещения налог удерживать вообще не нужно. В ситуации, когда компания компенсирует сотруднику неподтвержденные затраты по найму жилья, выплаты не облагаются НДФЛ в пределах 700 рублей – за каждый день российской командировки и 2500 рублей – в случае поездки за границу (п. 3 ст. 217 НК РФ). А вот соцналог не нужно платить со всей суммы недокументированных затрат на проживание, поскольку фирма не может учесть их при расчете налога на прибыль (п. 3 ст. 236 НК РФ).

Дополнительные услуги гостиниц также можно включать в налоговую себестоимость. Если, конечно, речь не идет об обслуживании в баре, ресторане, номере или посещении бассейна и тренажерного зала

Иногда в счете фигурируют дополнительные услуги гостиниц также можно включать в налоговую себестоимость. Если, конечно, речь не идет об обслуживании в баре, ресторане, номере или посещении бассейна и тренажерного зала (подп. 12 п. 1 ст. 264 НК РФ).

Суточные

Единственная выплата командированному, которая не требует документального подтверждения, – это суточные. Их выплачивают за каждый день нахождения в командировке. При этом первым днем служебной поездки считается день отправления транспорта из места постоянной работы командированного, а день прибытия туда транспорта будет окончанием служебной поездки. Если аэропорт, например, находится за пределами города, нужно учитывать еще и время на дорогу туда (или оттуда). Допустим, самолет прилетает 14-го числа в 23 часа 20 минут. Но чтобы добраться от аэродрома до города, сотруднику требуется еще час. В такой ситуации фирма должна будет выплатить суточные и за 15-е число, ведь именно этот день будет считаться датой окончания командировки.

Особняком стоят однодневные поездки. Если сотрудник может каждый день возвращаться домой из местности, в которую командирован, суточные ему не положены (п. 15 Инструкции).

Особенности есть и у загранкомандировок. Здесь действует такое правило: суточные за день пересечения границы нужно выдавать по нормам, установленным для той страны, в которую направляется сотрудник (письмо Минтруда России и Минфина России от 17 мая 1996 г. № 1037-ИХ).

Не облагаются НДФЛ лишь суточные, не превышающие 700 рублей по российским командировкам и 2500 рублей – по зарубежным

Суточные, в отличие от остальных командировочных затрат, можно включать в налоговую себестоимость лишь в пределах норм. Они установлены постановлением Правительства РФ от 8 февраля 2002 г. № 93. Так, например, суточные при командировках по нашей стране можно относить на расходы лишь в пределах 100 рублей в день.

С этого года существует ограничение и в отношении НДФЛ. Прежде финансисты и налоговики настаивали на том, что и для целей этого налога можно применять прибыльные нормы (письмо Минфина России от 20 марта 2007 г. № 03-04-06-01/77). Однако судьи были с этим категорически не согласны (решение Высшего арбитражного суда РФ от 26 января 2005 г. № 16141/04). Теперь же не облагаются НДФЛ лишь суточные, которые не превышают 700 рублей по российским командировкам и 2500 рублей – по зарубежным (п. 3 ст. 217 НК РФ).

Окончательный расчет

Получив авансовый отчет, бухгалтер должен проанализировать все расходы, указанные сотрудником на оборотной стороне бланка в графах 1– 6, на предмет их обоснованности и соответствия нормам Положения о командировках, действующего в компании. Так, например, из счета за проживание нужно вычленить стоимость тех дополнительных услуг, которые не будут компенсированы сотруднику. Скажем, плату за посещение спортзала. Необходимо также проверить все представленные документы на предмет наличия необходимых реквизитов.

Суммы затрат, которые могут быть приняты к учету, бухгалтер должен отразить в графах 7 – 8 оборотной стороны авансового отчета. А в графе 9 нужно указать счета, по дебету которых следует отнести данные суммы.

После того как проверенный авансовый отчет будет утвержден руководителем организации, бухгалтер должен сравнить выданный работнику аванс с суммой расходов, которые по решению директора должны быть ему компенсированы.

Если возник перерасход, разницу нужно будет доплатить работнику. Но возможна и другая ситуация: командированный потратил не весь аванс. Тогда остаток он должен вернуть.

Если сотрудник не спешит внести в кассу неизрасходованные деньги компании, руководитель может принять решение об удержании данной суммы из зарплаты командированного

Если сотрудник не спешит внести в кассу неизрасходованные деньги компании, руководитель может принять решение об удержании данной суммы из зарплаты командированного. Сделать это можно в течение месяца со дня окончания срока, установленного для возвращения аванса. В статье 137 ТК РФ сказано, что вовремя не возвращенный остаток аванса можно покрыть за счет зарплаты, только «если работник не оспаривает оснований и размеров удержания». Как пояснил Роструд в письме от 9 августа 2007 г. № 3044-6-0, сотрудник должен дать письменное согласие. Оно может быть оформлено, например, в виде соответствующей отметки на приказе об удержании. Кроме того, нужно помнить, что размер удержания не может превышать 20 процентов начисленного заработка (ст. 138 ТК РФ).

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Обязательно ли нужен командировочный лист

Ранее оформление командировочного задания являлось обязанностью работодателя. В документе обозначались такие факторы:

- продолжительность командировки и период рабочего времени в ее рамках;

- правомерность начисления оплаты командировки и компенсации понесенных расходов из личных денежных средств;

- подтверждение факта прибытия и отбытия с места назначения.

С 2021 году компании были освобождены от обязанности составления служебного задания. Она сохраняется лишь в том случае, если предусматривается внутренними нормативными актами организации или особенностями трудового договора работника. При составлении описываемого документа в его содержании должна указываться следующая информация с приложением соответствующих документов:

- реквизиты приказа о направлении;

- подробное описание задач, которые работнику предстоит выполнить в ходе поездки;

- отчетность о выполненных задачах;

- авансовый отчет – приложение к документу, содержащее расчет потраченных и сохраненных денежных средств;

- чеки, квитанции и другие контрольно-расчетные документы.

ВАЖНО! Нормативные акты в сфере труда не обязывают компании использовать командировочные листы. Однако если их применение имеет место, то заполняться они должны с соблюдением норм, правил и требований к данному виду отчетной документации.