У пользователей часто возникает вопрос, как в программных продуктах отразить убыток от реализации амортизируемого имущества для целей налогового учета.

В данной статье мы рассмотрим тонкости отражения данной операции в 1С:УПП 8.

Для целей бухгалтерского учета вся сумма убытка принимается в расход в периоде, когда было реализовано ОС.А в налоговом учете применяется иной порядок признания расхода по операциям выбытия амортизируемого имущества. В отличие от прибыли, убыток от реализации объектов основных средств учитывается не в текущем периоде, а включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

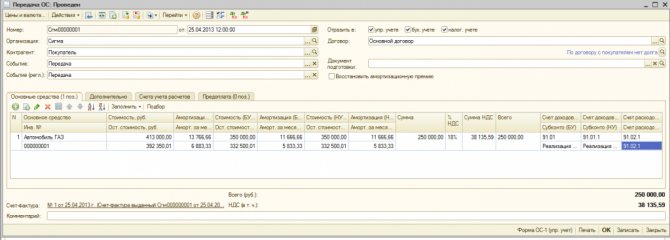

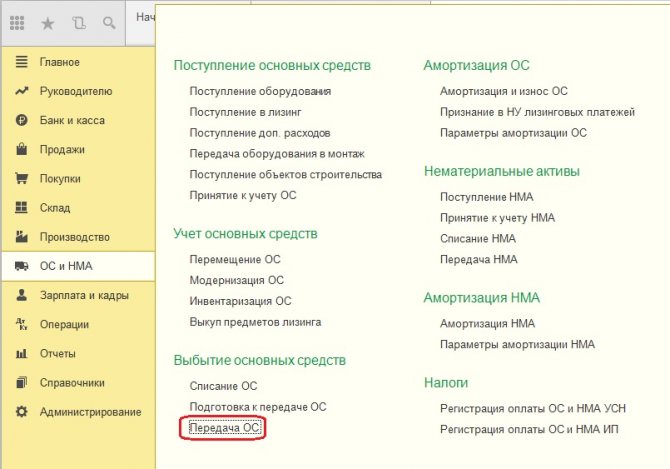

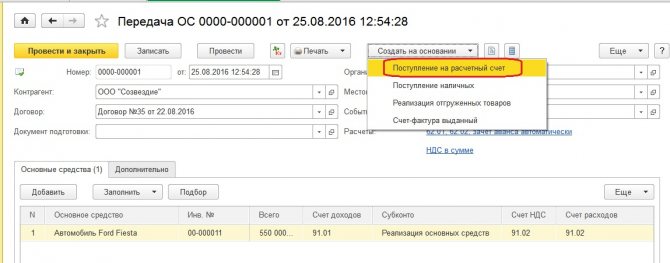

Отражение суммы убытка от реализации ОС в 1С:УПП 8

Пример:

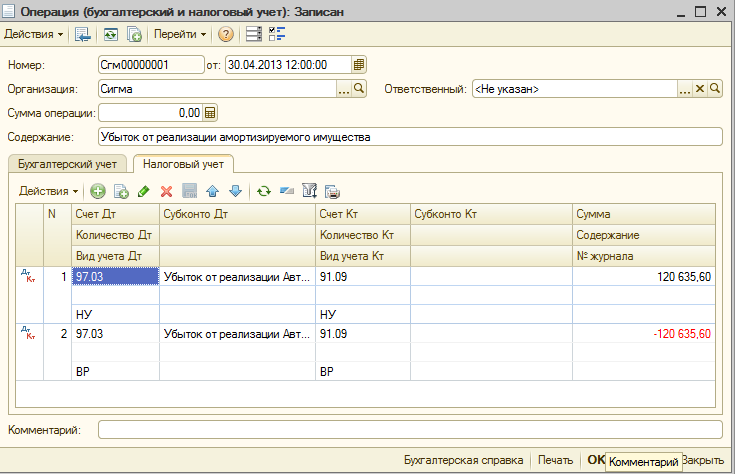

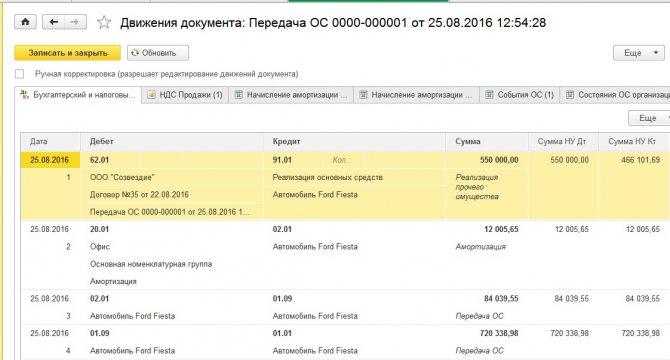

25 апреля 2013 года ООО «Сигма» был реализован Автомобиль ГАЗ за 250 000 руб. (в т. ч. НДС). Сумма убытка по данной сделке составила 120 635,60 руб.

Читайте также: Распределение транспортных расходов на остаток товара

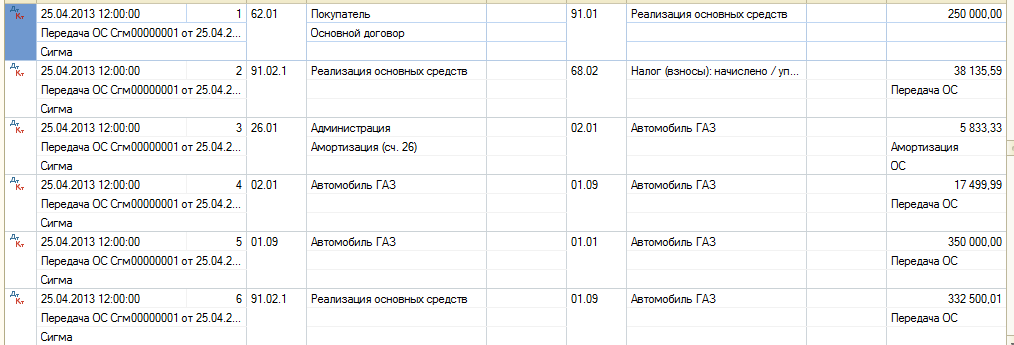

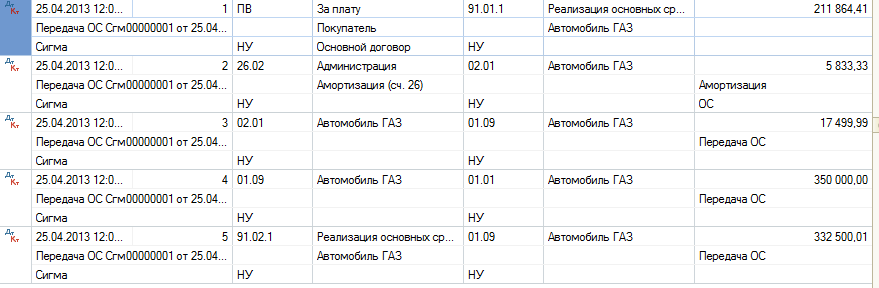

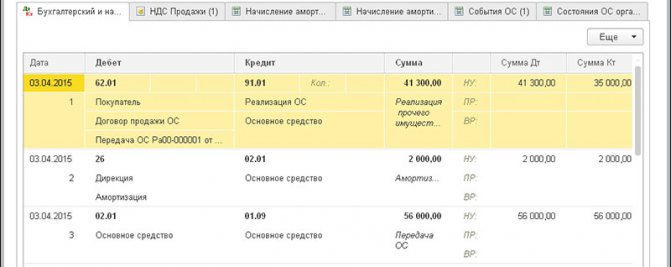

При проведении документа будут сформированы следующие проводки.

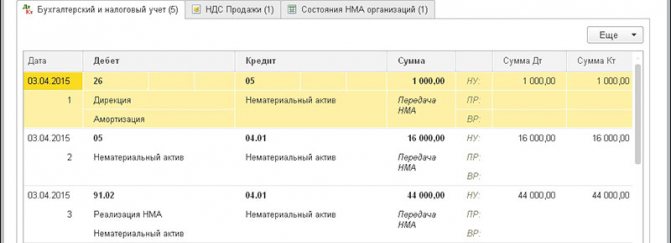

По Бухгалтерскому учету:

По Налоговому учету:

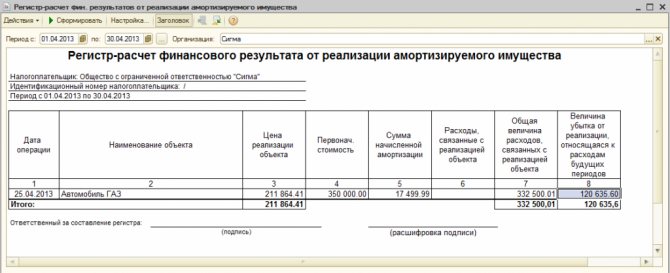

Отследить операции реализации амортизируемого имущества и формирования суммы убытка от реализации амортизируемого имущества, признаваемого в целях налогообложения в качестве РБП, можно при помощи регистра «Регистр-расчет финансовых результатов от реализации амортизируемого имущества»:

Бухгалтерский и налоговый интерфейс – Налоговый учет – Регистры формирования отчетных данных – Регистр-расчет фин.результатов от реализации амортизируемого имущества

Обратите внимание! Программа не контролирует самостоятельно возникший по налоговому учету убыток, поэтому погашение необходимо производить вручную.

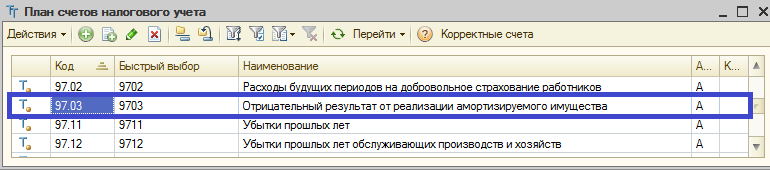

В налоговом учете для списания суммы убытка от реализации ОС по НУ используется счет 97.03 «Отрицательный результат от реализации амортизируемого имущества».

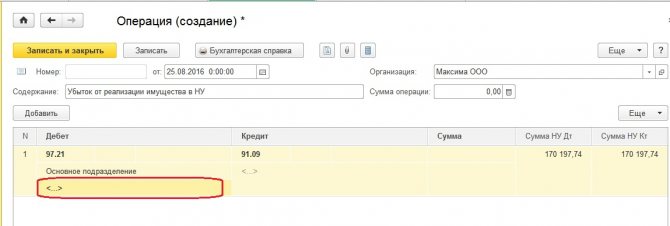

Для того чтобы сумма убытка для целей НУ погашалась равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации согласно НК РФ, необходимо до выполнения процедуры закрытия сч. 91 (Регламентная операция «Определение финансовых результатов) сумму убытка по данным налогового учета перенести со сч. 91.09 «Сальдо прочих доходов и расходов» на счет 97.03 «Отрицательный результат от реализации амортизируемого имущества» (по каждому объекту ОС в отдельности).

Для отражения данной операции введем документ Операция (бухгалтерский и налоговый учет). Отразим информацию на закладке Налоговый учет:

Читайте также: Как правильно удерживать алименты (примеры)

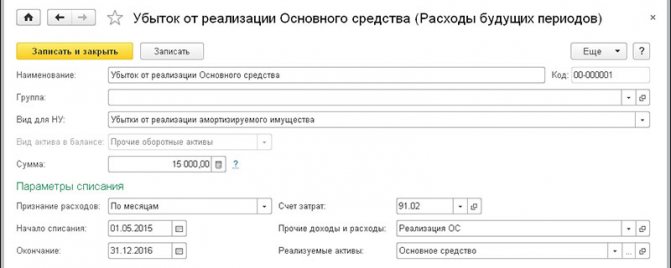

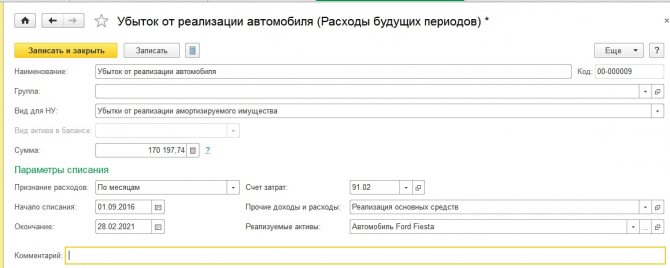

В качестве аналитики к сч. 97.03 создадим новый элемент справочника РБП:

Важно! На каждый объект ОС, реализуемых с убытком необходимо вносить новую строку справочника Расходы будущих периодов.

- В поле Вид РБП – указываем «Отрицательный результат от реализации амортизируемого имущества».

- В поле Способ признания расходов – выбираем По месяцам.

- В поле Сумма – указывается сумма убытка, полученная от реализации данного ОС.

- В полях Начало и окончания списания – указываем количество месяцев, оставшихся до конца срока начисления амортизации (в течение этого периода будет на рассчитанную сумму уменьшаться рассчитанный налог на прибыль).

- Счет – указываем счет, на который списываем рассчитанную сумму убытка по данным бухгалтерского учета (91.02).

- Счет (НУ) – 91.02.П «Прочие расходы».

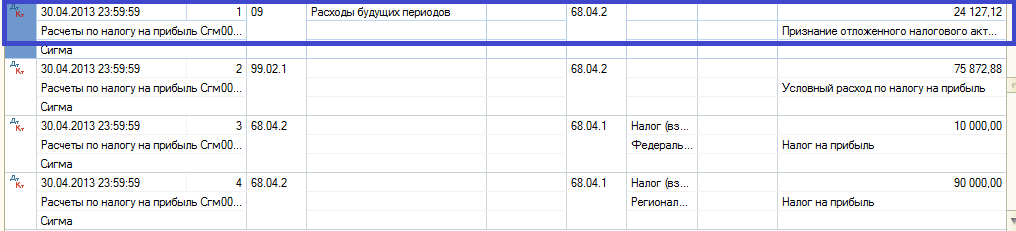

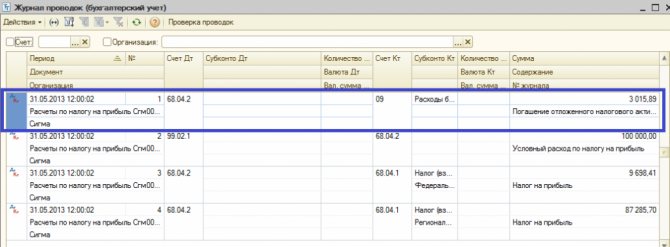

В месяце продажи ОС при проведении регламентной операции «Расчет налога на прибыль» с ВР по сч. 97.03 будет образован ОНА (Дебет сч. 09) для корректировки бухгалтерской прибыли. Данная информация получит свое отражение в бухгалтерской отчетности:

Дебет сч. 09 рассчитывается как сумма убытка от реализации 120 635,60 * 20% = 24 172,12 руб.

Таким образом, в месяце продажи ОС расходов по налоговому учету будет меньше (т. к. сумма убытка не включается в расход в текущем месяце) и налог на прибыль по налоговому учету будет больше, чем по данным бухгалтерского учета.

Со следующего месяца при проведении регламентной операции «Списание расходов будущих периодов» убытки от реализации ОС по налоговому учету будут равномерно включены в состав расходов текущего периода.

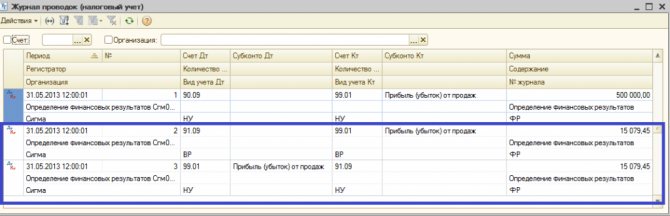

Сумма убытка, списываемая ежемесячно в расход по данным налогового учета, рассчитывается как Сумма убытка от реализации ОС/ оставшийся срок полезного использования:

15 079,45 = 120 635,60/ 8 месяцев.

При определении финансовых результатов (регламентная операция «Определение финансовых результатов») до окончания погашения убытка по реализации по налоговому учету рассчитанная сумма за месяц будет включена в сч. 99 «Прибыли и убытки»:

И при расчете налога на прибыль (регламентная операция «Расчет налога на прибыль») рассчитанная сумма налога по данным бухгалтерского учета будет уменьшена припогашение ОНА на сумму 3015,89 руб. = 15 079,45 * 20%.

Реализация основных средств с убытком

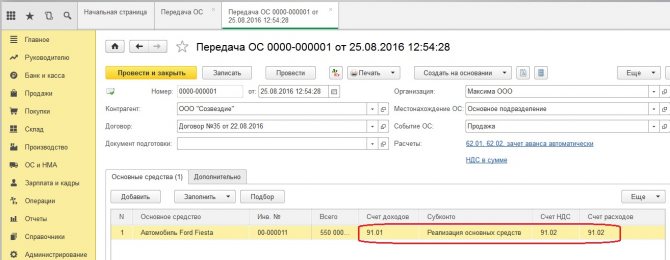

ООО на общей системе налогообложения. Собираемся продать основные средства, приобретенные в 2002 году. В бухгалтерском и налоговом учете амортизация начисляется одинаково. Реализация будет с убытком.

Читайте также: Наличные расчеты: что поменялось в 2021 году

Как отразить эти операции в учете?

Бухгалтерский учет выбытия основных средств осуществляется в соответствии с ПБУ 6/01 «Учет основных средств»

, утвержденным приказом Минфина РФ от 30.03.2001 г. № 26н,

Методическими указаниями по бухгалтерскому учету основных средств

, утвержденными приказом Минфина РФ от 13.10.2003 г. № 91н.

Списание стоимости объекта основных средств отражается в бухгалтерском учете, как правило, на субсчете учета выбытия основных средств

, открываемом к счету учета основных средств.

При этом в дебет указанного субсчета списывается первоначальная (восстановительная) стоимость

объекта основных средств в корреспонденции с соответствующим субсчетом счета учета основных средств, а в кредит указанного субсчета –

сумма начисленной амортизации

за срок полезного использования в организации данного объекта в корреспонденции с дебетом счета учета амортизации.

По окончании процедуры выбытия остаточная стоимость

объекта основных средств

списывается с кредита субсчета учета выбытия

основных средств в

дебет счета прибылей и убытков в качестве операционных расходов

.

Доходы и расходы от выбытия объекта основных средств подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся.

ДЕБЕТ 62 КРЕДИТ 91-1

– выручка от продажи объекта основных средств;

ДЕБЕТ 01, субсчет «Выбытие основных средств» КРЕДИТ 01

– первоначальная стоимость выбывающего объекта основных средств;

ДЕБЕТ 02 КРЕДИТ 01, субсчет «Выбытие основных средств»

– сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01, субсчет «Выбытие основных средств»

– списана остаточная стоимость выбывшего объекта основных средств.

Убыток от продажи основного средства отражается по дебету счета 99

в корреспонденции с кредитом

счета 91

субсчет «Сальдо прочих доходов и расходов» заключительными оборотами месяца.

Согласно ст. 268 НК РФ

в целях налогообложения прибыли доходы от реализации основных средств уменьшаются на остаточную стоимость амортизируемого имущества.

В соответствии со ст. 257 НК РФ остаточная стоимость основных средств, введенных в эксплуатацию после 01.01.2002 г.

, определяется как разница между первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации

, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Полученный убыток включается в состав прочих расходов

налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Срок определяется в месяцах и исчисляется в виде разницы между количеством месяцев срока полезного использования этого имущества и количеством месяцев эксплуатации имущества до момента его реализации, включая месяц, в котором имущество было реализовано.

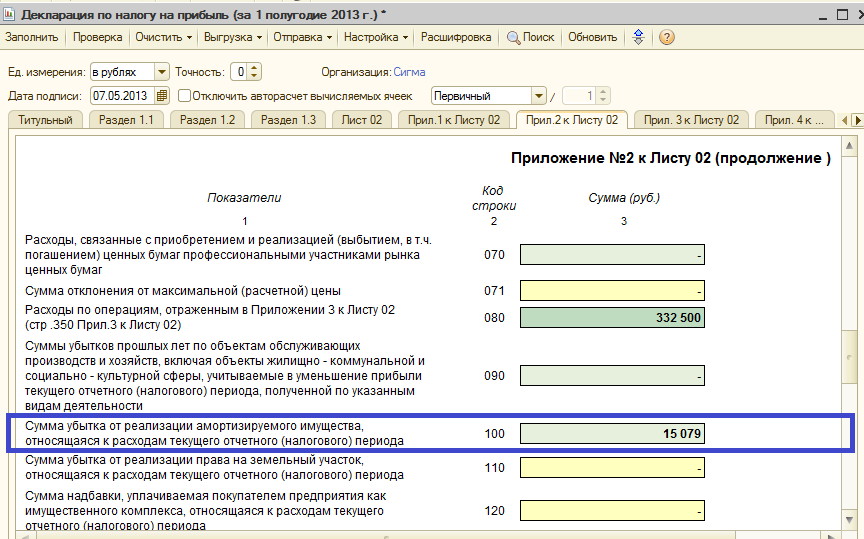

В приложении № 2 к Листу 02 декларации по налогу на прибыль

организаций, утвержденной приказом МНС РФ от 11.11.2003 г. № БГ-3-02/614 (в ред. от 03.06.2004 г.)

по строке 090

указывается убыток от реализации амортизируемого имущества в части, относящейся к прочим расходам текущего периода.

Поскольку при реализации основного средства с убытком сумма убытка в целях налогообложения не принимается в месяце реализации основного средства, образуется вычитаемая временная разница

, которая приводит к образованию

отложенного налога на прибыль

.

Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль»

, утвержденному приказом Минфина РФ от 19.11.2002 г. № 114н, та часть отложенного налога на прибыль, которая должна уменьшать сумму налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или в последующих отчетных периодах,

признается отложенным налоговым активом

.

Отложенный налоговый актив

рассчитывается как произведение вычитаемой временной разницы на ставку налога на прибыль.

Отложенный налоговый актив отражается по дебету счета 09 «Отложенные налоговые активы»

и кредиту

счета 68

.

При погашении в последующих отчетных периодах убытка (вычитаемой временной разницы) будет уменьшаться и отложенный налоговый актив.

Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, отражаются в бухгалтерском учете по кредиту счета 09

в корреспонденции со

счетом 68

.

Соответственно, будет уменьшаться сумма текущего налога на прибыль

(налога, подлежащего уплате в бюджет).

Отражение в налоговой отчетности

В декларации по налогу на прибыль сумма текущих расходов от убытка по реализации ОС отражается в стр. 100 «Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего периода отчетного (налогового периода)»:

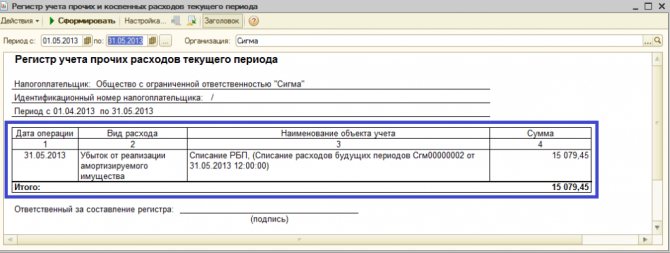

Также данные расходы можно проанализировать с помощью отчета «Регистр учета прочих расходов текущего периода» с видом «Убыток от реализации амортизируемого имущества»:

Бухгалтерский и налоговый интерфейс – Налоговый учет – Регистры формирования отчетных данных – Регистр учета прочих и косвенных расходов текущего периода

Учитываем налог на прибыль с продажи

При реализации основных средств налог на прибыль вычисляется по остаточной стоимости имущества. Однако, в такой ситуации остаточная стоимость исчисляется иначе — по формуле, регламентированной в письме Минфина России от 09.10.2012 № 03-03-06/1/527:

Со = Сп — Ам — Амп, где

- Со — остаточная стоимость объекта для расчета налога на прибыль;

- Сп — первоначальная стоимость имущества;

- Ам — накопленная амортизация по ОС;

- Амп — амортизационная премия, которая была начислена по основному средству.

ВАЖНО!

Если компания исчисляет амортизацию не линейным, а другими способами, то расчет остаточной стоимости следует производить в соответствии с пунктом 1 статьи 257 НК РФ.

Сумма амортизационной премии по основным средствам складывается из дополнительно произведенных расходов на приобретение имущества, а также из сумм финансовых вложений, направленных на проведение модернизации или достройке объекта. Сумма амортизационной премии обычно отражается в бухучете по дебету счета 08 и одновременно принимается как расходы при расчете налога на прибыль при налогообложении. Причем в размере не более 10-30 процентов от первоначальной цены имущества.

Однако, если ОС было в пользовании менее 5 лет, и реализация осуществляется взаимозависимой организации, то сумма амортизационной премии подлежит восстановлению и включению в состав доходов по ННП. Такие указания представлены в письме Минфина России от 23.12.2014 № 03-03-06/1/66590.