- Возмещение транспортных расходов в силу закона

- Размеры возмещения расходов

- Иные случаи, когда за дорогу платит работодатель

- Как рассчитывается компенсация транспортных расходов: пример

- Компенсация за использование личного транспортного средства в служебных целях

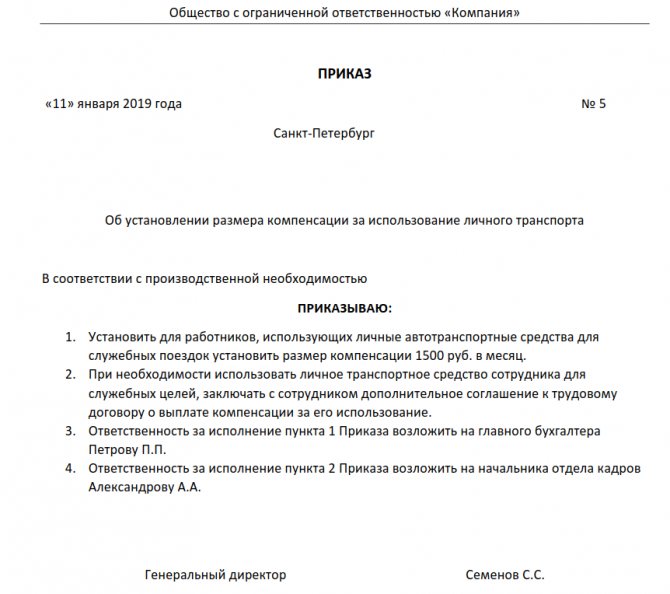

- Образец приказа о размере компенсаций за использование личных транспортных средств

- Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов

- Порядок выплаты и размер компенсации

- Образец заявления на компенсацию транспортных расходов к месту отдыха

- Как правильно оформить возмещение расходов на проезд сотруднику?

- Ближайшие бесплатные вебинары

- Что делать, если не предоставлены подтверждающие документы

Возмещение транспортных расходов в силу закона

Случаи, когда работодатель обязан оплатить проезд работников, установлены Трудовым кодексом РФ. В соответствии со ст. 168 ТК РФ, работодатель возмещает сотрудникам расходы на дорогу при направлении в командировку. А в соответствии со ст. 168.1 ТК РФ, возмещаются транспортные расходы, связанные со служебными поездками, работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер. Причем сотрудникам, которые по служебной надобности вынуждены перемещаться в пределах населенного пункта, также положена компенсация за проезд в общественном транспорте.

Особенно внимательно нужно относиться к проезду на такси. Такие транспортные расходы в командировке подлежат компенсации, только если их необходимость удастся обосновать. Например, сотруднику пришлось добираться из аэропорта до гостиницы в позднее время. Или добраться до пункта назначения иным общественным транспортом было невозможно.

При переезде работника по предварительной договоренности с работодателем на работу в другую местность в силу ст. 169 ТК РФ сотруднику положена компенсация за проезд к месту работы и новому месту жительства не только его самого, но и членов его семьи. А на основании ст. 325 ТК РФ некоторые наши сограждане могут даже бесплатно съездить в отпуск. Такая компенсация за проезд к месту отдыха и обратно в пределах Российской Федерации положена один раз в два года лицам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и ежегодно — сотрудникам федеральных государственных органов и учреждений. Чтобы получить такую компенсацию, сотруднику необходимо обратиться с заявлением к работодателю. В заявлении необходимо отразить сроки отпуска, сумму расходов к месту отпуска и обратно, приложить подтверждающие транспортные расходы документы (билеты).

Размеры возмещения расходов

Для работников государственных организаций Постановлением Правительства о возмещении расходов, связанных со служебными командировками, предусмотрены такие суммы возмещения:

- расходы, связанные с наймом жилья – в размере потраченной суммы, но не больше 550 рублей, при условии подтверждения трат документами, если работник не предоставил подтверждающую документацию, ему начисляется 12 рублей.

- Расходы, связанные с проездом – в размере фактически потраченной суммы, но не больше, чем стоят проездные документы. Если работник не может предоставить документы, связанные с транспортными расходами, ему оплачивается минимальная стоимость проезда в плацкарте, или в каюте десятого типа на морском транспорте и третьего на речном, или в общественном автобусе.

- Суточные расходы выплачиваются в размере 100 рублей каждый день командировки.

В организации, не относящейся к государственной, размер суточных выплат устанавливается местными нормативными актами.

Читайте также: МХ-15 “Акт об уценке товарно-материальных ценностей”

Иные случаи, когда за дорогу платит работодатель

Вопрос доставки работников на работу и обратно трудовым законодательством не урегулирован, но многие работодатели оплачивают дорогу сотрудникам по собственной инициативе. А если такой пункт предусмотреть в трудовом или коллективном договоре, тогда, на основании п. 26 ст. 270 Налогового кодекса РФ, организация будет вправе не учитывать эти расходы при определении налогооблагаемой базы по налогу на прибыль. Работодатель чаще всего осуществляет доставку персонала собственным или арендованным транспортом, когда возможность доставки общественным транспортом отсутствует или затруднена из-за удаленности производства или особенностей режима работы. Но иногда сотрудникам просто выплачивается денежная компенсация проезда к месту работы и обратно общественным транспортом.

Как рассчитывается компенсация транспортных расходов: пример

Работодатель и сотрудник заключили соглашение, согласно которому работника каждый месяц получает:

- компенсацию за эксплуатацию личного автомобиля в размере 5 тысяч рублей;

- компенсацию расходов на покупку ГСМ (по нормам – 7 литров на 100 километров для марки машины, эксплуатируемой сотрудником).

За последний месяц сотрудник передал в бухгалтерию отчет и чеки с авто-заправочной станции, в которых указал пробег машины за рассматриваемый месяц (690 км). Тогда бухгалтерия выплатила работнику:

- возмещение расходов в сумме 5 тысяч рублей (из которых наниматель имеет право списать в затраты при определении налогооблагаемой базы по налогу на прибыль только 1,2 тыс. рублей);

- компенсация оплаты ГСМ = 7л. х 690 км. : 100 км. х 48 руб. (стоимость бензина по чекам на момент выплаты компенсации) = 2 318 рублей 40 копеек.

Компенсация за использование личного транспортного средства в служебных целях

Если сотрудник использует для поездок по заданию предприятия личный автомобиль, то работодатель обязан ему компенсировать расходы на топливо и амортизацию авто. Для этого может быть предусмотрена выплата компенсации в трудовом договоре. Но следует помнить, что компенсацию включить в расходы при расчете налога на прибыль можно только в пределах норм:

- 1200 руб. в месяц — при двигателе 2000 см³ и меньше;

- 1500 руб. — при двигателе объемом более 2000 см³.

Размеры выплачиваемых компенсаций можно предусмотреть приказом руководителя.

Образец приказа о размере компенсаций за использование личных транспортных средств

Другим вариантом является заключение договора аренды транспортного средства. Этот способ позволит отразить в налоговом учете всю сумму расходов сотрудника на транспортное средство. Чтобы компенсация была правомерна, сотрудник должен подтвердить, что является владельцем автомобиля.

Поездки от дома до места работы на личном автомобиле компенсации не подлежат.

Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов

Все расходы компании, в том числе и транспортные, подлежащие возмещению сотруднику, должны удовлетворять условиям ст. 252 НК РФ: быть экономически оправданными и подтверждаться корректно оформленными документами. При этом работодатель может их компенсировать лишь при условии, что они осуществлены с его ведома и разрешения (письмо Минфина от 10.09.2015 № 03-03-07/52139). Рассмотрим, какие документы необходимо оформить в каждом конкретном случае.

- Локальные акты компании

Размеры и алгоритм возмещения расходов разъездным сотрудникам нужно прописать в коллективном договоре и соответствующих дополнительных соглашениях с ними (ст. 168.1 ТК РФ). Условие о разъездном характере работы также необходимо зафиксировать в трудовом договоре (ст. 57 ТК РФ).

Для обоснования служебных поездок как офисных, так и разъездных работников можно оформить единый нормативный акт компании, например, положение о компенсации транспортных затрат сотрудникам, в котором прописать все должности и порядок выплаты возмещений. Такой документ позволит оправдать разъезды как кассира, так и торгового агента и др.

- Документы для оформления и выплаты компенсации за использование личного автомобиля в служебных целях

Возмещению также подлежат расходы за использование автомобиля сотрудником в рабочих целях (ст. 188 ТК РФ). Для обоснования выплаты компенсации работник должен предоставить работодателю копию ПТС, заявление с перечислением должностного функционала, для которого требуется автомобиль, и указанием на то, как часто он используется.

Размер данной выплаты указывается в дополнительном соглашении с работником. А основанием для включения этих затрат при исчислении налога на прибыль служит приказ руководителя (письмо УФНС РФ по г. Москве от 13.01.2012 № 20-15/[email protected]). При этом в расходы по прибыли можно включить сумму возмещений в пределах норм, предусмотренных постановлением Правительства от 08.02.2002 № 92: не более 1 200 руб. в месяц за авто с объемом двигателя до 2 000 м3 и 1 500 руб. – свыше 2 000 м3.

Если сумма компенсации больше нормы, то в состав расходов, уменьшающих базу по прибыли, разница не включается (подп. 11 п. 1 ст. 264 НК РФ), а между бухгалтерским и налоговым учетом возникает расхождение.

ВАЖНО! Если работнику не принадлежит транспортное средство на праве собственности, то налоговики могут потребовать рассчитать с сумм компенсации НДФЛ и страховые взносы (письмо Минфина от 21.02.2012 № 03-04-06/3-42).

Читайте также: Форма НМА-1. Карточка учёта нематериальных активов

Если сотрудник использует собственный автомобиль в рабочих целях, то для оправдания затрат на ГСМ налоговики требуют оформить путевой лист (письмо ФНС от 02.06.2004 № 04-2-06/[email protected]).

Алгоритм оформления путевого листа см. в материале «Какой порядок заполнения путевых листов (образец, бланк)?».

Однако Минфин считает, что налоговики не вправе обязать налогоплательщиков использовать какие-либо формы для налогового учета (письмо Минфина от 01.11.2013 № 03-03-06/1/46664).

- Документы при аренде авто у работника

Компания-работодатель также может заключить с сотрудником договор аренды авто и установить определенную сумму ее стоимости. Такие затраты включаются в состав прочих на основании подп. 10 п. 1 ст. 264 НК РФ. Расходы на содержание автомобиля, такие как ГСМ, страхование, ремонт, техобслуживание и проч., по договору аренды несет арендатор, то есть работодатель (ст. 646 ГК РФ). В данном случае Минфин считает все расходы, при условии оформленных надлежащим образом первичных документов, обоснованными и подлежащими учету при расчете прибыли (письмо Минфина от 15.10.2010 № 03-03-06/1/649).

О нюансах учета при аренде авто у сотрудника читайте в статье «Нужно ли удерживать страховые взносы с аренды автомобиля?».

- Возмещение транспортных затрат на такси

Такую компенсацию можно учесть только в том случае, если ее возможность прописана в коллективном договоре или положении о компенсации транспортных издержек. Кроме этого, обязательно наличие подтверждающих первичных документов, а для обоснования – заявления сотрудника о компенсации с детальным пояснением причин использования такси (например, ранний вылет самолета и т. п.). Если все вышеперечисленные условия выполнены, то такие издержки можно учесть при подсчете налога на прибыль (письмо Минфина от 08.11.2011 № 03-03-06/1/720).

Порядок выплаты и размер компенсации

Чтобы расходы были возмещены, их необходимо подтвердить. Таким подтверждением понесенных работником расходов являются проездные документы, к которым прикладывается соответствующее заявление на компенсацию проезда. Некоторые компании не считают нужным собирать эти документы и ежемесячно компенсируют сотрудникам с разъездным характером работы некую фиксированную сумму. Но в этом случае велика вероятность того, что контролирующие органы посчитают такие выплаты не возмещением расходов, а надбавкой к зарплате за особые условия труда, и обложат их соответствующими налогами и взносами.

При оплате работодателем дороги к месту отдыха такая оплата производится по наименьшей стоимости дороги кратчайшим путем. В соответствии с ч. 4 ст. 325 ТК РФ, человек может подать заявление на компенсацию за проезд до отъезда в отпуск, исходя из примерной стоимости билета. А окончательный расчет производится по возвращении на основании предоставленных проездных документов.

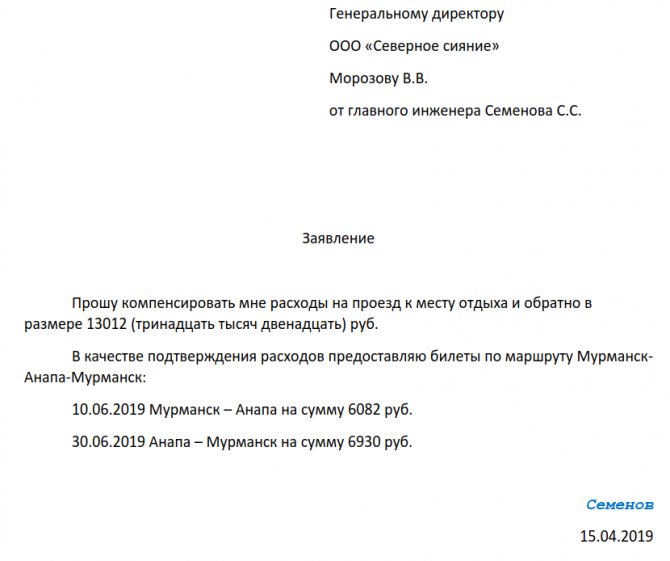

Образец заявления на компенсацию транспортных расходов к месту отдыха

Как правильно оформить возмещение расходов на проезд сотруднику?

Вопрос от читательницы Клерк.Ру Евгении (г. Калуга)

Наша организация применяет УСН с объектом ДОХОДЫ. Исполнительный директор проживает в другом городе. Директор принял решение возмещать расходы на проезд. Входит ли сумма возмещения в ФОТ, нужно ли на эти суммы начислять взносы ФСС травматизм, ПФР и удерживать НДФЛ? Как правильно оформить возмещение расходов на проезд сотруднику?

Основанием для возмещения расходов на проезд директора от места его проживания до места работы и обратно может служить трудовой договор либо локальный нормативный акт (приказ).

В том случае, если такая выплата предусмотрена трудовым договором, у организации-страхователя возникает объект обложения страховыми взносами (ч. 1 ст. 7 Закона N 212-ФЗ).

Спорной является ситуация, при которой возмещение стоимости проезда директора не будет определено трудовым договором (то есть имеется только приказ). Из буквальной трактовки ч. 1 ст. 7 Закона N 212-ФЗ следует, что такие выплаты объектом обложения страховыми взносами не являются (как не предусмотренные трудовым договором). Однако на этот счет уже имеются разъяснения Минздравсоцразвития РФ и они не в пользу страхователей.

Так, в Письме данного ведомства от 23.03.2010 г. № 647-19 указано, что выплаты сотрудникам, которые в трудовых договорах с ними прямо не прописаны, тем не менее подлежат обложению страховыми взносами как производимые в рамках трудовых правоотношений работников с работодателем и, значит, связанные с трудовыми договорами.

Читайте также: Удержание за неотработанные дни отпуска при увольнении

Исключением являются только суммы, указанные в ст. 9 Закона N 212-ФЗ, которые страховыми взносами не облагаются. Арбитражной практики по данному вопросу пока нет, поскольку Закон вступил в силу недавно (с 1 января 2010 г.). Поэтому если вы не хотите рисковать, то взносы с такой выплаты лучше начислять, в независимости от того, какой документ ее предусматривает.

В отношении НДФЛ нужно учитывать следующее. Статья 41 Кодекса определяет доход как экономическую выгоду в денежной и натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 Кодекса.

Согласно п. 1 ст. 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

Оплата за налогоплательщика (полностью или частично) организациями товаров (работ, услуг) в его интересах в соответствии с пп. 1 п. 2 ст. 211 Кодекса признается доходом, полученным налогоплательщиком в натуральной форме.

Не подлежат обложению все виды установленных действующим законодательством компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

Поскольку компенсация проезда работнику до места его работы и обратно законом не установлена, считаю, что она признается его доходом, полученным в натуральной форме, и подлежит обложению НДФЛ на общих основаниях. По мнению Минфина, облагаемого дохода в связи с отсутствием экономической выгоды не образуется только в том случае, если работники не имеют возможности добираться до места работы и обратно общественным транспортом и организация вынуждена организовать их доставку (например, при ночном графике работы или если обособленное подразделение организации находится в населенном пункте, в который не ходит общественный транспорт) (см., н-р Письма от 24.12.2007 N 03-04-06-02/226, от 11.05.2006 N 03-03-04/1/434).

Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве на рассматриваемые выплаты также начисляются, поскольку они в Перечень выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденный Постановлением Правительства Российской Федерации от 7 июля 1999 г. N 765, не включены.

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Что делать, если не предоставлены подтверждающие документы

Для компенсации транспортных расходов необходимо предоставление подтверждающих документов: ж/д и авиабилетов, квитанций такси, актов выполненных работ транспортной организации. При выплате компенсации за использование личного транспорта должно быть заключено соглашение о ее назначении либо предоставлен договор аренды. Если подтверждающих документов нет, то:

- Организация не сможет включить транспортные расходы в затраты при расчете налога на прибыль, ведь они должны быть не только обоснованны, но и документально подтверждены.

- Если все же организация выплатит компенсацию, то контролирующие органы посчитают ее частью заработной платы и обяжут работника уплатить НДФЛ, а организацию — страховые взносы.

Вы можете отправить сообщение в органы исполнительной власти города Москвы в рамках досудебного обжалования.

Досудебный (внесудебный) порядок обжалования решений и действий (бездействия) ОСЗН района УСЗН АО города Москвы, ГБУ МФЦ города Москвы, их должностных лиц, работников МФЦ

1. Заявитель имеет право подать в досудебном (внесудебном) порядке жалобу на принятые (совершенные) при предоставлении государственной услуги решения и (или) действия (бездействие) ОСЗН района УСЗН АО города Москвы, ГБУ МФЦ города Москвы, их должностных лиц, государственных гражданских служащих города Москвы, проходящих государственную гражданскую службу города Москвы в ОСЗН района УСЗН АО города Москвы, работников МФЦ.

2. Подача и рассмотрение жалоб осуществляются в порядке, установленном главой 2.1 Федерального закона от 27 июля 2010 г. N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», Положением об особенностях подачи и рассмотрения жалоб на нарушение порядка предоставления государственных услуг города Москвы, утвержденным постановлением Правительства Москвы от 15 ноября 2011 г. N 546- ПП «О предоставлении государственных и муниципальных услуг в городе Москве».

3. Заявитель может обратиться с жалобами в случаях:

3.1. Нарушения срока регистрации запроса и иных документов, необходимых для предоставления государственной услуги, а также порядка оформления и выдачи расписки в получении запроса и иных документов (информации) от заявителя.

3.2. Требования от заявителя:

3.2.1. Документов, представление которых заявителем для предоставления государственной услуги не предусмотрено нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы, в том числе документов, получаемых с использованием межведомственного информационного взаимодействия.

3.2.2. Обращения за предоставлением услуг, не включенных в утвержденный Правительством Москвы перечень услуг, которые являются необходимыми и обязательными для предоставления государственных услуг.

3.2.3. Внесения платы за предоставление государственной услуги, не предусмотренной нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

3.3. Нарушения срока предоставления государственной услуги.

3.4. Отказа заявителю:

3.4.1. В приеме документов, представление которых предусмотрено нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы для предоставления государственной услуги, по основаниям, не предусмотренным нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

3.4.2. В предоставлении государственной услуги по основаниям, не предусмотренным нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

3.4.3. В исправлении допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо в случае нарушения установленного срока таких исправлений.

5.3.5. Иных нарушений порядка предоставления государственной услуги, установленного нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

Читайте также: Учет членских взносов в бухгалтерском учете СРО, некоммерческих организаций

4. Жалобы на решения и (или) действия (бездействие) государственных гражданских служащих города Москвы, проходящих государственную гражданскую службу города Москвы в ОСЗН района УСЗН АО города Москвы, рассматриваются руководителем (уполномоченным заместителем руководителя) ОСЗН района УСЗН АО города Москвы.

Жалобы на решения и (или) действия (бездействие) руководителя (уполномоченного заместителя руководителя) ОСЗН района УСЗН АО города Москвы по поступившим в досудебном (внесудебном) порядке жалобам рассматриваются руководителем (уполномоченным заместителем руководителя) Департамента.

Жалобы на решения руководителя Департамента, в том числе на решения руководителя (уполномоченного заместителя руководителя), принятые по поступившим в досудебном (внесудебном) порядке жалобам, подаются заявителями в Правительство Москвы и рассматриваются Главным контрольным управлением города Москвы.

Жалобы на решения и (или) действия (бездействие) работников МФЦ, совершенные при предоставлении государственной в соответствии с соглашением о взаимодействии с Департаментом, рассматриваются директором (уполномоченным заместителем директора) ГБУ МФЦ города Москвы.

Жалобы на решения и (или) действия (бездействие) директора (уполномоченного заместителя директора) ГБУ МФЦ города Москвы, принятые по поступившим в досудебном (внесудебном) порядке жалобам, рассматриваются Аппаратом Мэра и Правительства Москвы.

5. Жалобы могут быть поданы в органы исполнительной власти города Москвы, подведомственные им организации, уполномоченные на рассмотрение жалоб (далее — органы и организации, уполномоченные на рассмотрение жалоб), в письменной форме на бумажном носителе, в электронной форме одним из следующих способов:

5.1. При личном обращении заявителя (представителя заявителя).

5.2. Через МФЦ.

5.3. Почтовым отправлением.

5.4. С использованием Портала с момента реализации на Портале соответствующей технической возможности.

5.5. С использованием официальных сайтов органов и организаций, уполномоченных на рассмотрение жалоб, в информационно-телекоммуникационной сети Интернет.

6. Жалоба должна содержать:

6.1. Наименование уполномоченного на рассмотрение жалобы органа (организации) либо должность и (или) фамилию, имя и отчество (при наличии) соответствующего должностного лица, которому направляется жалоба.

6.2. Наименование органа исполнительной власти города Москвы, МФЦ либо должность и (или) фамилию, имя, отчество (при наличии) должностного лица, государственного гражданского служащего города Москвы, работника МФЦ, решения и (или) действия (бездействие) которых обжалуются.

6.3. Фамилию, имя, отчество (при наличии), сведения о месте жительства заявителя, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) и почтовый адрес, по которым должен быть направлен ответ заявителю.

6.4. Дату подачи и регистрационный номер запроса на предоставление государственной услуги (за исключением случаев обжалования отказа в приеме запроса и его регистрации).

6.5. Сведения о решениях и (или) действиях (бездействии), являющихся предметом обжалования.

6.6. Доводы, на основании которых заявитель не согласен с обжалуемыми решениями и (или) действиями (бездействием). Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.

6.7. Требования заявителя.

6.8. Перечень прилагаемых к жалобе документов (при наличии).

6.9. Дату составления жалобы.

7. Жалоба должна быть подписана заявителем (представителем заявителя). В случае подачи жалобы при личном обращении заявитель (представитель заявителя) должен представить документ, удостоверяющий личность.

Полномочия представителя заявителя на подписание жалобы должны быть подтверждены доверенностью, оформленной в соответствии с законодательством Российской Федерации.

Статус и полномочия законного представителя заявителя подтверждаются документами, предусмотренными федеральными законами.

8. Поступившая жалоба подлежит регистрации в срок не позднее окончания рабочего дня, следующего за днем ее поступления.

9. Максимальный срок рассмотрения жалобы составляет 15 рабочих дней со дня ее регистрации. Срок рассмотрения жалобы составляет 5 рабочих дней со дня ее регистрации в случаях обжалования заявителем:

9.1. Отказа в приеме документов.

9.2. Отказа в исправлении опечаток и ошибок, допущенных в документах, выданных в результате предоставления государственной услуги.

9.3. Нарушения срока исправлений опечаток и ошибок.

10. По результатам рассмотрения жалобы принимается решение об удовлетворении жалобы (полностью или в части) либо об отказе в удовлетворении жалобы.

11. Решение должно содержать:

11.1. Наименование органа или организации, рассмотревших жалобу, должность, фамилию, имя, отчество (при наличии) должностного лица, принявшего решение по жалобе.

11.2. Реквизиты решения (номер, дату, место принятия).

11.3. Фамилию, имя, отчество (при наличии), сведения о месте жительства заявителя.

11.4. Фамилию, имя, отчество (при наличии), сведения о месте жительства представителя заявителя, подавшего жалобу от имени заявителя.

11.5. Способ подачи и дату регистрации жалобы, ее регистрационный номер.

11.6. Предмет жалобы (сведения об обжалуемых решениях, действиях, бездействии).

11.7. Установленные при рассмотрении жалобы обстоятельства и доказательства, их подтверждающие.

11.8. Правовые основания для принятия решения по жалобе со ссылкой на подлежащие применению нормативные правовые акты Российской Федерации и нормативные правовые акты города Москвы.

11.9. Принятое по жалобе решение (вывод об удовлетворении жалобы полностью или в части или об отказе в ее удовлетворении).

Читайте также: Подтверждение транспортных расходов — какими документами?

11.10. Меры по устранению выявленных нарушений и сроки их выполнения (в случае удовлетворения жалобы полностью или в части).

11.11. Порядок обжалования решения.

11.12. Подпись уполномоченного должностного лица.

12. Решение оформляется в письменном виде с использованием официальных бланков.

13. К числу указываемых в решении мер по устранению выявленных нарушений в том числе относятся:

13.1. Отмена ранее принятых решений (полностью или в части).

13.2. Обеспечение приема и регистрации запроса, оформления и выдачи заявителю расписки (при уклонении или необоснованном отказе в приеме документов и их регистрации).

13.3. Обеспечение оформления и выдачи заявителю результата предоставления государственной услуги (при уклонении или необоснованном отказе в предоставлении государственной услуги).

13.4. Исправление опечаток и ошибок, допущенных в документах, выданных в результате предоставления государственной услуги.

13.5. Возврат заявителю денежных средств, взимание которых не предусмотрено нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

14. Орган или организация, уполномоченные на рассмотрение жалобы, отказывают в ее удовлетворении в случаях:

14.1. Признания обжалуемых решений и (или) действий (бездействия) законными, не нарушающими прав и свобод заявителя.

14.2. Подачи жалобы лицом, полномочия которого не подтверждены в порядке, установленном нормативными правовыми актами Российской Федерации и нормативными правовыми актами города Москвы.

14.3. Отсутствия у заявителя права на получение государственной услуги.

14.4. Наличия:

14.4.1. Вступившего в законную силу решения суда по жалобе заявителя с тождественными предметом и основаниями.

14.4.2. Решения по жалобе, принятого ранее в досудебном (внесудебном) порядке в отношении того же заявителя и по тому же предмету жалобы (за исключением случаев обжалования ранее принятых решений в вышестоящий орган).

15. Жалоба подлежит оставлению без ответа по существу в случаях:

15.1. Наличия в жалобе нецензурных либо оскорбительных выражений, угроз жизни, здоровью и имуществу должностных лиц, а также членов их семей.

15.2. Если текст жалобы (его часть), фамилия, почтовый адрес и адрес электронной почты не поддаются прочтению.

15.3. Если в жалобе не указаны фамилия заявителя (представителя заявителя) или почтовый адрес и адрес электронной почты, по которым должен быть направлен ответ.

15.4. Если в орган или организацию, уполномоченные на рассмотрение жалобы, поступило ходатайство заявителя (представителя заявителя) об отзыве жалобы до вынесения решения по жалобе.

16. Решение об удовлетворении жалобы или об отказе в удовлетворении жалобы направляется заявителю (представителю заявителя) в срок не позднее окончания рабочего дня, следующего за днем его принятия, по почтовому адресу, указанному в жалобе. По желанию заявителя решение также направляется на указанный в жалобе адрес электронной почты (в форме электронного документа, подписанного электронной подписью уполномоченного должностного лица). В таком же порядке заявителю (представителю заявителя) направляется решение по жалобе, в которой для ответа указан только адрес электронной почты, а почтовый адрес отсутствует или не поддается прочтению.

17. В случае оставления жалобы без ответа по существу заявителю (его представителю) направляется в срок не позднее окончания рабочего дня, следующего за днем регистрации жалобы, письменное мотивированное уведомление с указанием оснований (за исключением случаев, когда в жалобе не указаны почтовый адрес и адрес электронной почты для ответа или они не поддаются прочтению). Уведомление направляется в порядке, установленном для направления решения по жалобе.

18. Жалоба, поданная с нарушением правил о компетенции, направляется в срок не позднее окончания рабочего дня, следующего за днем ее регистрации, в орган, уполномоченный на рассмотрение жалобы, с одновременным письменным уведомлением заявителя (его представителя) о переадресации жалобы (за исключением случаев, когда в жалобе не указаны почтовый адрес и адрес электронной почты для ответа или они не поддаются прочтению). Уведомление направляется в порядке, установленном для направления решения по жалобе.

19. Подача жалобы в досудебном (внесудебном) порядке не исключает права заявителя (представителя заявителя) на одновременную или последующую подачу жалобы в суд.

20. Информирование заявителей о судебном и досудебном (внесудебном) порядке обжалования решений и действий (бездействия), совершенных при предоставлении государственной услуги, должно осуществляться путем:

20.1. Размещения соответствующей информации на Портале, информационных стендах или иных источниках информирования в местах предоставления государственной услуги.

20.2. Консультирования заявителей, в том числе по телефону, электронной почте, при личном приеме.

21. В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения или преступления должностное лицо, наделенное полномочиями по рассмотрению жалобы, незамедлительно направляет имеющиеся материалы в органы прокуратуры.

При выявлении нарушений порядка предоставления государственной услуги города Москвы, ответственность за совершение которых установлена Кодексом города Москвы об административных правонарушениях, должностное лицо, наделенное полномочиями по рассмотрению жалобы, также должно направить копии имеющихся материалов в Главное контрольное управление города Москвы в срок не позднее двух рабочих дней, следующих за днем вынесения решения по жалобе, но не позднее окончания рабочего дня, следующего за днем истечения установленного федеральным законодательством срока рассмотрения жалоб на нарушения порядка предоставления государственной услуги.