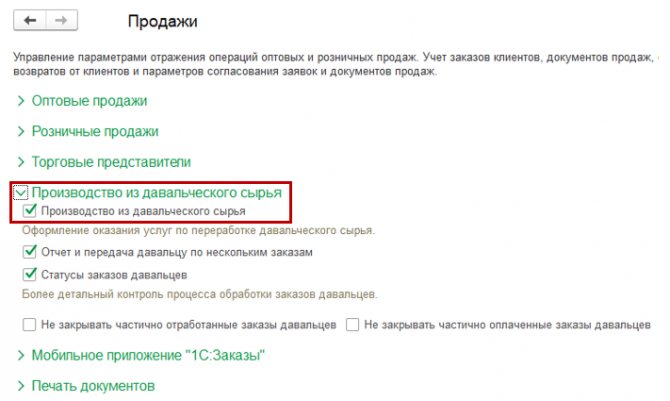

Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку. В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ).

- Документальное оформление

- Составляем акт приема-передачи материалов

- Бухучет: передача и результат переработки

- Действия у заказчика

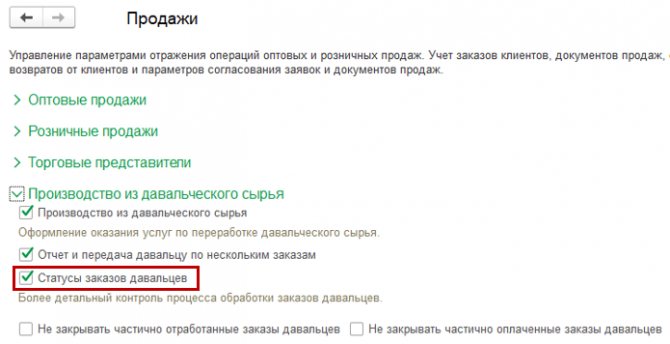

- Передача сырья в переработку

- Поступление из переработки

- ОСНО: налог на прибыль

- Признание расходов при методе начисления

- Передача строительных материалов субподрядной организации

- ОСНО: НДС

- УСН

- Реализация услуг по переработке

Документальное оформление

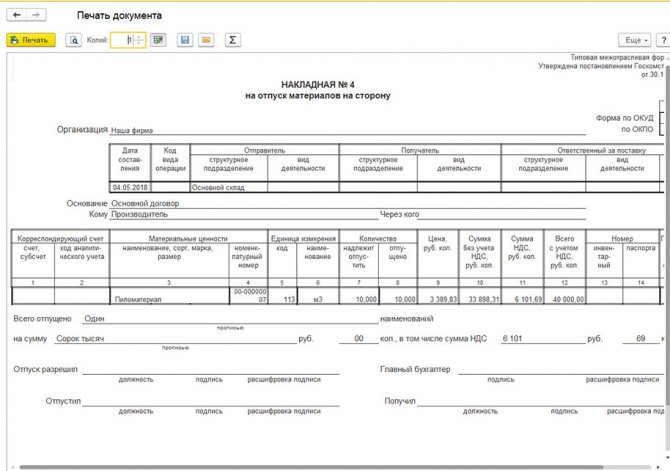

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:

- накладную по форме № М-15;

- отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

- акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ).

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18).

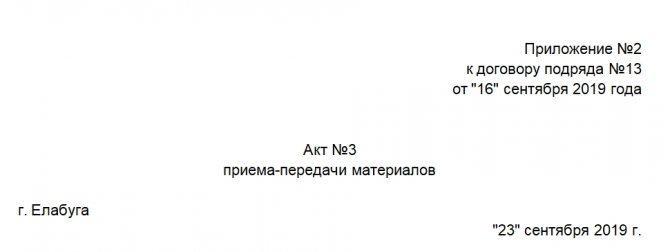

Составляем акт приема-передачи материалов

Бланк можно заполнить от руки или с помощью компьютера, не забыв поставить так называемые живые подписи. В документе в правом верхнем углу должно быть указано, что бумага является приложением к договору подряда. Номер приложения и дату составления договора нужно обозначить.

Далее располагаются название документа, его номер, место и дата создания и подписания. Затем начинается основной текст документа, содержащий такие сведения:

- О заказчике и исполнителе (ФИО физических лиц (ИП) или наименования организации, ФИО представителей, на основании какого документа они действуют).

- Основания для передачи материалов (договор, техническое задание).

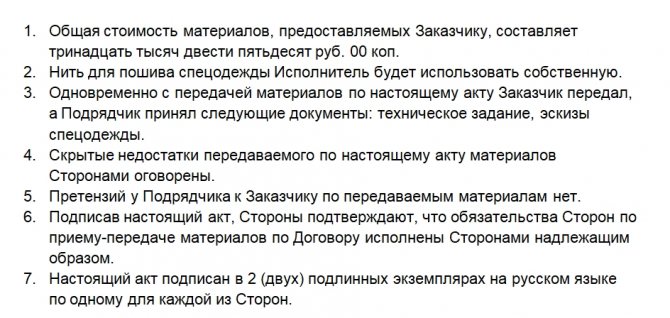

- Данные о количестве и стоимости материалов.

- Указание на то, что у исполнителя нет претензий к качеству материалов.

- Скрытые недостатки материалов сторонами были оговорены.

- Акт составлен в двух экземплярах.

- Подписи сторон. Документ необходимо подписывать строго после передачи материалов исполнителю и тщательного осмотра и пересчета таковых.

Что касается третьего пункта, то он для удобства может быть оформлен в виде таблицы со следующими графами:

- Номер по порядку.

- Наименование материалов или оборудования.

- Единицы измерения.

- Количество материалов.

- Цена за единицу.

- Стоимость.

В конце таблицы указывают общую стоимость всех видов материалов, а после таблицы указывают эту же сумму прописью.

Важно! Один экземпляр акта должен находиться у заказчика, а второй — у исполнителя.

После того как документ будет подписан, вся ответственность за сохранность давальческого сырья будет лежать на исполнителе.

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а учитывайте их на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н):

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

- результат переработки является готовым изделием;

- переработка лишь подготавливает материал к использованию;

- переработанные материалы используются в изготовлении (создании) основных средств.

Если в результате переработки получается готовый продукт, то затраты по переработке формируют себестоимость готовой продукции (п. 5 ПБУ 10/99). Отразите эту операцию так:

Дебет 20 (23…) Кредит 10-7

– возвращены материалы из переработки, и они учтены в себестоимости готовой продукции;

Дебет 20 (23…) Кредит 60

– учтена стоимость работ по переработке в себестоимости готовой продукции.

Если материалы подготавливаются к использованию, затраты по переработке увеличивают стоимость этих материалов (п. 68, 71 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Отражайте эту операцию так:

Дебет 10 Кредит 10-7

– возвращены материалы из переработки;

Дебет 10 Кредит 60

– учтена стоимость работ по переработке в стоимости материалов.

Если материалы, полученные из переработки, используются в создании (изготовлении) основных средств, затраты на переработку формируют первоначальную стоимость этих основных средств (п. 8 ПБУ 6/01). Отразите эту операцию так:

Дебет 08 Кредит 10-7

– возвращены материалы из переработки, и они учтены в первоначальной стоимости основных средств;

Дебет 08 Кредит 60

– учтена стоимость работ по переработке в первоначальной стоимости основных средств.

Действия у заказчика

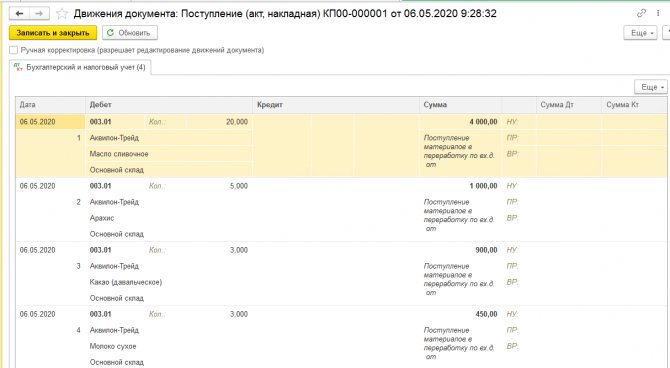

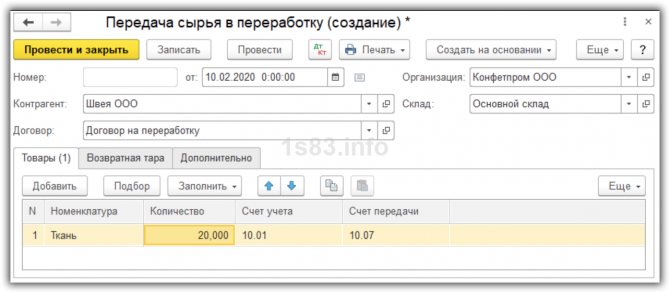

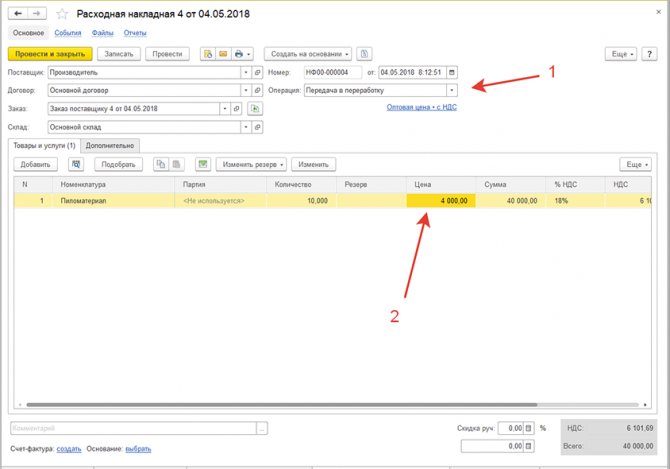

Передача сырья в переработку

Создадим документ “Передача сырья в переработку”.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

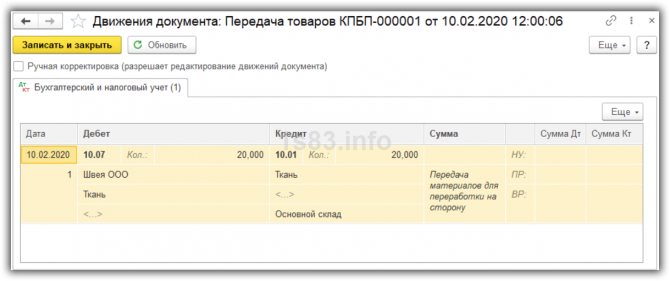

Проводки:

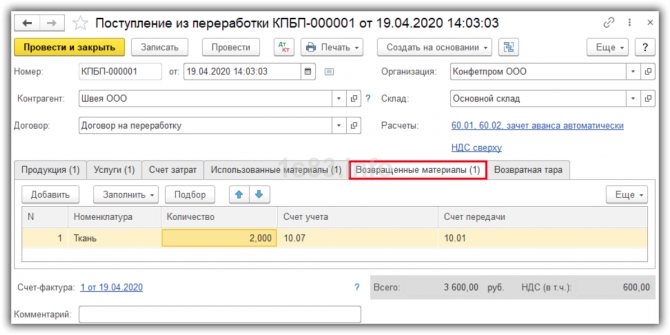

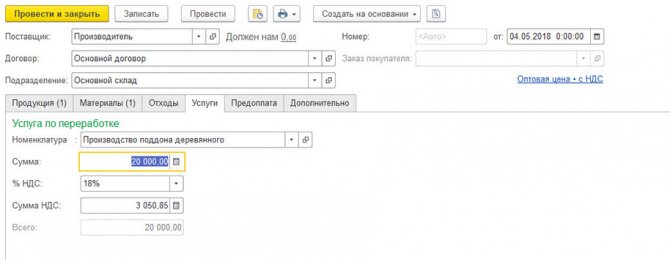

Поступление из переработки

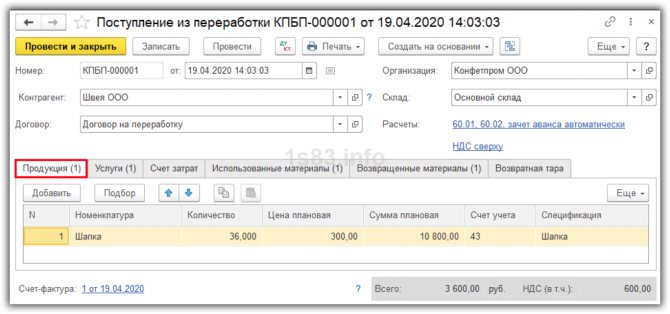

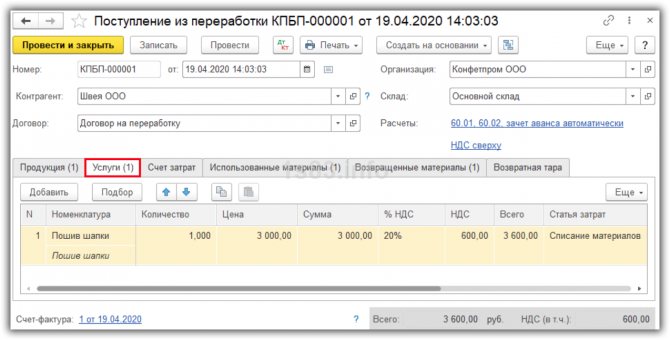

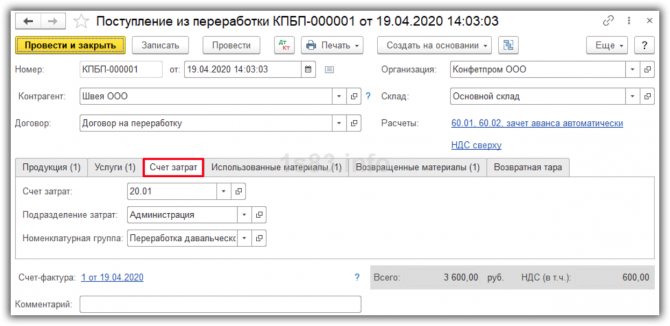

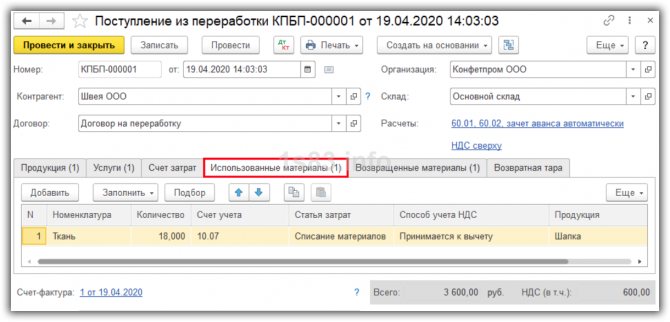

Создадим документ “Поступление из переработки”.

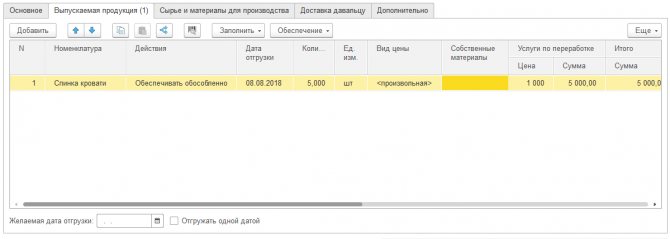

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

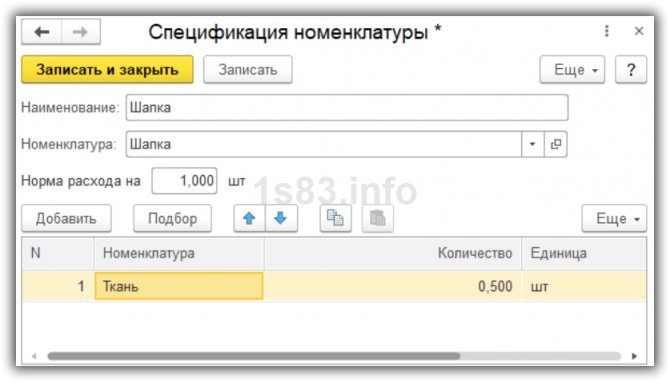

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

На закладке “Услуги” отразим стоимость услуги переработчика.

Укажем счет затрат и аналитику по нему.

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

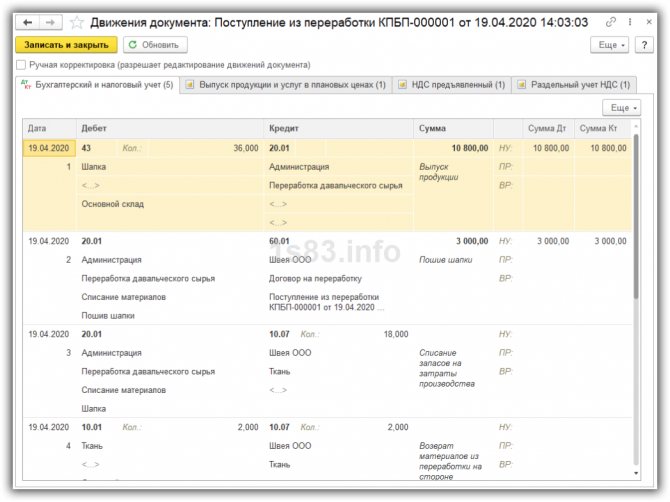

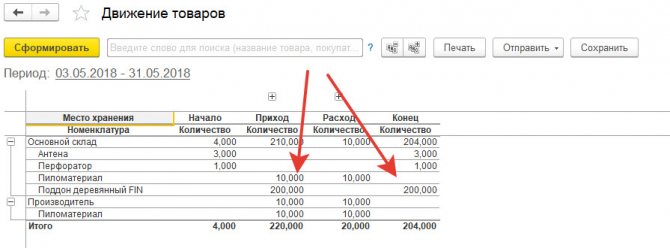

Проведем документ и посмотрим проводки.

ОСНО: налог на прибыль

Порядок учета затрат по переработке материалов на давальческой основе при налогообложении зависит от того, формируют ли они первоначальную стоимость основных средств или нет.

Если стоимость затрат на переработку формирует первоначальную стоимость основных средств, расходы (в виде стоимости работ по переработке и в виде стоимости самих материалов) списывайте через амортизацию. Подробнее об этом см. Как в налоговом учете рассчитать амортизацию.

Если расходы по переработке не участвуют в формировании первоначальной стоимости основных средств, применяйте следующие правила. При расчете налога на прибыль организация может учесть в материальных расходах затраты по переработке материалов (выполнению части производственных процессов) другой организацией (подп. 6 п. 1 ст. 254 НК РФ). Датой признания расходов в виде стоимости работ по переработке будет:

- при методе начисления дата подписания акта приемки-передачи выполненных работ (абз. 2 п. 2 ст. 272 НК РФ);

- при кассовом методе дата погашения задолженности перед организацией-исполнителем (подп. 1 п. 3 ст. 273 НК РФ).

Дата признания расходов в виде стоимости материалов, переданных в переработку, также зависит от того, какой метод расчета налога на прибыль применяет организация:

- метод начисления;

- кассовый метод.

Признание расходов при методе начисления

При расчете налога на прибыль методом начисления применяйте следующие правила. Стоимость материалов, переданных в переработку на давальческой основе, можно учесть в расходах в момент списания их в производство в части, использованной в нем на конец месяца (п. 2 ст. 272, п. 5 ст. 254 НК РФ). В данном случае момент передачи в переработку равнозначен передаче материалов в производство, так как переработка является одной из стадий производства.

Если расходы на переработку отнесены к прямым, то учесть их можно только после того, как работы будут реализованы (приняты заказчиком). Такие правила устанавливает пункт 2 статьи 318 Налогового кодекса РФ.

Ситуация: нужно ли материалы, переданные в переработку, учитывать в составе незавершенного производства при расчете налога на прибыль?

Ответ: да, нужно.

Это связано с тем, что обязанность ежемесячно распределять прямые расходы установлена для всех производственных организаций (абз. 3 п. 1 ст. 319 НК РФ). И никаких исключений для организаций, передающих материалы в переработку, не предусмотрено.

Документально подтвердить количество переработанных материалов и непереработанный остаток можно отчетом переработчика. Такие отчеты должны содержать данные в количественном выражении о расходе сырья и материалов, о наличии продукции, находящейся в частичной готовности.

Такой точки зрения придерживается и налоговое ведомство (см., например, письмо УМНС России по г. Москве от 17 августа 2004 г. № 26-12/54019).

Совет: пропишите в договоре о передаче давальческого сырья условие о представлении организацией-переработчиком ежемесячных отчетов об остатках незавершенного производства. Такие отчеты должны содержать данные о расходе сырья и материалов, о наличии продукции, находящейся в частичной готовности. Представление переработчиком отчетов позволит давальцу подтвердить обоснованность списания прямых расходов при налоговой проверке.

Передача строительных материалов субподрядной организации

Материалы подготовлены группой консультантов-методологов ЗАО «Интерком-Аудит»

Гражданский кодекс Российской Федерации

Статья 713. Выполнение работы с использованием материала заказчика

1. Подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

2. Если результат работы не был достигнут либо достигнутый результат оказался с недостатками, которые делают его не пригодным для предусмотренного в договоре подряда использования, а при отсутствии в договоре соответствующего условия не пригодным для обычного использования, по причинам, вызванным недостатками предоставленного заказчиком материала, подрядчик вправе потребовать оплаты выполненной им работы.

3. Подрядчик может осуществить право, указанное в пункте 2 настоящей статьи, в случае, если докажет, что недостатки материала не могли быть обнаружены при надлежащей приемке подрядчиком этого материала.

Согласно договору строительного субподряда генподрядчик предоставляет субподрядной организации материалы, необходимые для строительства. Передача строительных материалов должна оформляться соответствующими накладными, счетами и счетами-фактурами. Субподрядная организация составляет отчет об израсходованных материалах.

Оплачивая счета субподрядной организации за выполненные работы, генподрядчик удерживает с нее стоимость переданных материалов. Что касается остатка неиспользованных материалов, то субподрядная организация либо возвращает генподрядчику, либо уменьшает на их стоимость цену своих работ.

Порядок уплаты НДС при передаче материалов субподрядной организации зависит от того, как в предприятии определяется выручка в целях уплаты НДС.

Налоговый кодекс Российской Федерации

Статья 167. Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг) (в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

1. В целях настоящей главы моментом определения налоговой базы в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения, если иное не предусмотрено пунктами 6 — 11 настоящей статьи, является: (в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 29.05.2002 N 57-ФЗ)

1)

для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов, — день отгрузки (передачи) товара (работ, услуг); (пп. 1 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

2)

для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере поступления денежных средств, — день оплаты отгруженных товаров (выполненных работ, оказанных услуг). (в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 29.05.2002 N 57-ФЗ)

Из вышеизложенного следует: если выручка определяется «по отгрузке», то уплата НДС наступает в момент передачи материалов субподрядной организации. Есливыручка определяется «по оплате», то НДС уплачивается после того, как будет зачтен долг субподрядной организации по материалам (пункты 1 и 2 статьи 167 НК РФ).

В учете генподрядчика передача материалов отражается следующими проводками:

Дебет 62/субсчет «Расчеты за ТМЦ» Кредит 91/субсчет «Прочие доходы» — выставлен счет субподрядчику за переданные стройматериалы;

Дебет 91/субсчет «Прочие расходы» Кредит 10 — списана покупная стоимость стройматериалов (без НДС);

Дебет 91/субсчет «Прочие расходы» Кредит 68/субсчет «Расчеты по НДС»(76/субсчет «Расчеты по неоплаченному НДС») — исчислен НДС с реализации материалов;

Дебет 91/субсчет «Сальдо прочих доходов и расходов» Кредит 99 — учтена прибыль от реализации материалов;

Дебет 60/субсчет «Расчеты с субподрядчиком» Кредит 62/субсчет «Расчеты за ТМЦ» — зачтена задолженность субподрядчика за материалы.

ОСНО: НДС

При передаче материалов на переработку на давальческой основе право собственности на них не переходит, поэтому эта операция не считается реализацией (ст. 39 НК РФ, п. 1 ст. 220 ГК РФ). Значит, она не облагается НДС (ст. 146 НК РФ). В то же время НДС, уплаченный за переработку материалов, можно принять к вычету, если выполняются условия по его возмещению.

Передача товарно-материальных ценностей (работ, услуг) в счет оплаты переработки материалов НДС облагается (подп. 1 п. 1 ст. 146 НК РФ).

УСН

Если организация применяет упрощенку и платит единый налог с разницы между доходами и расходами, расходы по переработке сырья на давальческой основе учитывайте в составе материальных расходов (подп. 5 п. 1, п. 2 ст. 346.16, подп. 6 п. 1 ст. 254 НК РФ).

Работы по переработке материалов нужно учесть при выполнении двух условий: они оплачены и приняты от исполнителя. Стоимость перерабатываемых материалов учтите в расходах в момент их оплаты. Такие правила устанавливают подпункт 1 пункта 2 статьи 346.17, пункт 2 статьи 346.16 и пункт 5 статьи 254 Налогового кодекса РФ.

Если затраты на переработку формируют первоначальную стоимость основных средств, организация также может учесть их при налогообложении. Подробнее об этом см. Как на УСН учесть поступление основных средств и нематериальных активов.

Организации, применяющие упрощенку по объекту доходы, расходы по переработке материалов не учитывают (ст. 346.14 НК РФ).

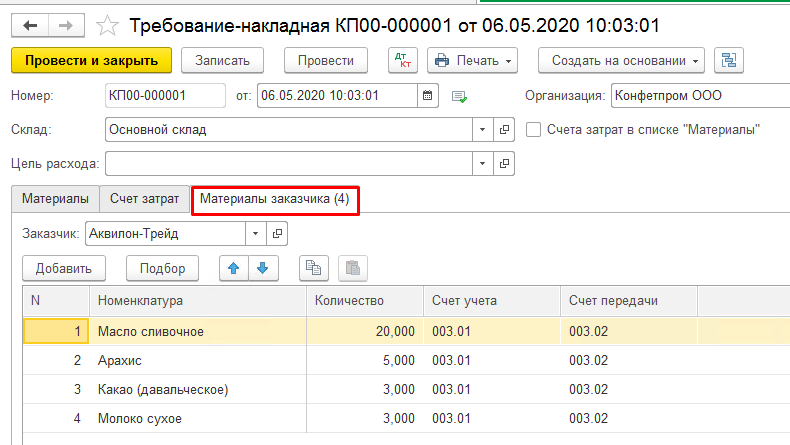

Реализация услуг по переработке

Документ “Реализация услуг по переработке”

может быть создан как на основании документа

“Требование-накладная”

, так и на основании документа

“Отчет производства за смену”

, о котором речь пойдет дальше.

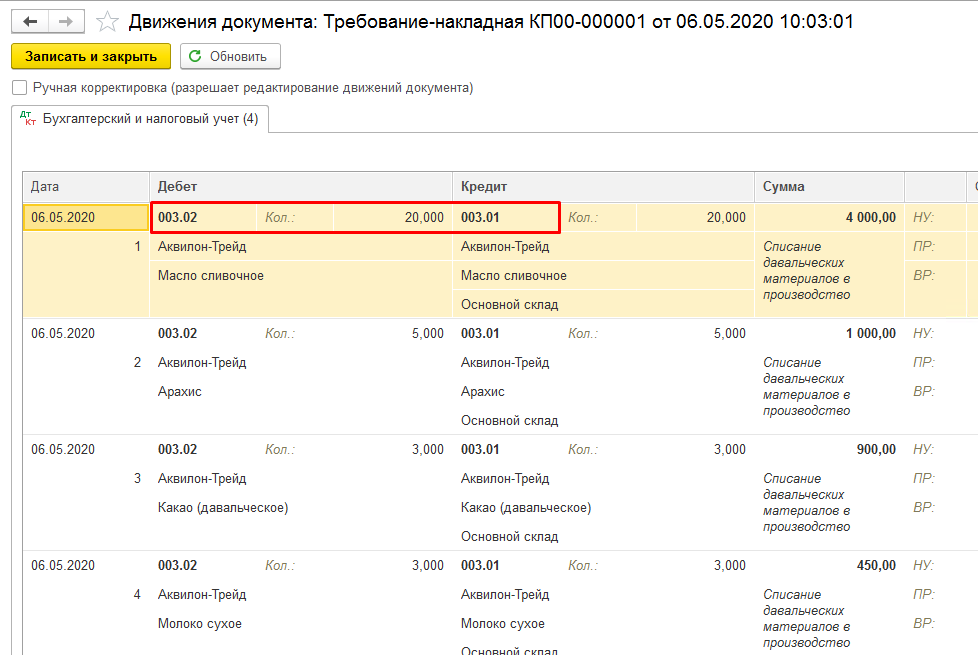

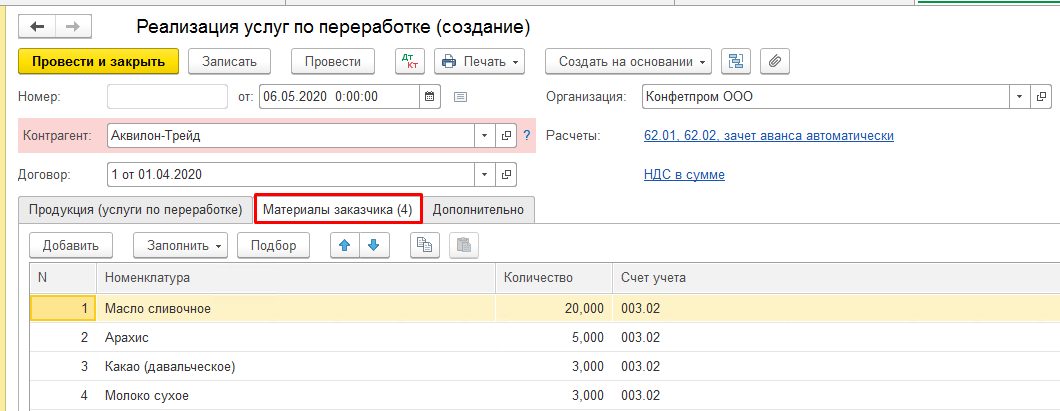

Создадим документ вводом на основании “Требования-накладной”

:

При этом закладка “Материалы заказчика”

табличной части документа будет заполнена автоматически:

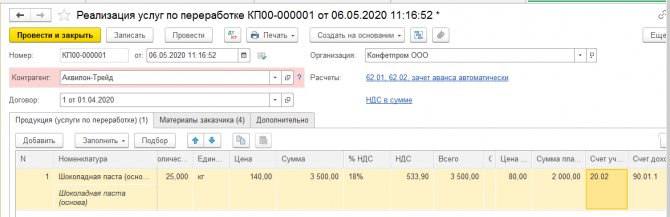

Перейдем к заполнению закладки “Продукция (услуги по переработке)”

. Указываем наименование изготовленной продукции, ее количество и цену. Обратите внимание, что цена представляет собой стоимость услуг по переработке за единицу продукции для заказчика. Для себестоимости услуг по переработке предназначена колонка “Цена плановая”. Счет учета готовой продукции ― 20.02 “Производство продукции из давальческого сырья”. Счета доходов, расходов и учета НДС будут предложены системой по умолчанию.

Примеры сформированных после проведения документа проводок даны на рисунке ниже: