Финансовая помощь учредителя неодинаково трактуется в бухгалтерском и налоговом учете. Почему и как именно – вы узнаете из нашей статьи.

Мы также разберем:

- какие условия должны соблюдаться, чтобы поступление активов от учредителя признавалось помощью;

- облагается ли налогом на прибыль финансовая помощь от учредителя;

- каким документом и проводками в 1С оформляется финансовая помощь;

- как вклад учредителя отразить в бухгалтерской отчетности.

- Пошаговая инструкция

- Кому запрещено вносить средства в УК

- Нормативное регулирование

- Бухгалтерский учет

- Налоговый учет

- Покрытие убытка

- Поступление финансовой помощи от учредителя

- Проводки по документу

- Пополнение уставного капитала

- Проверка расчетов с учредителем по решению

- Отчетность

- См. также:

- Похожие публикации

- Как отразить в учете

- Порядок учета безвозмездной помощи учредителя

- Пополнение оборотных средств

- Увеличение капитала (путем формирования добавочного или резервного капитала)

Пошаговая инструкция

12 февраля решением № 1 собрания учредителей Организации утверждено:

- участник Иванов А.П, доля участия в организации 70%, оказывает финансовую помощь обществу денежными средствами в размере 580 000 руб.

В тот же день денежные средства перечислены на расчетный счет организации.

Пошаговая инструкция оформления примера. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКт Отражение финансовой помощи по решению собрания учредителей12 февраля75.0183.09580 000 Отражение финансовой помощи учредителяОперация, введенная вручную — Операция Поступление финансовой помощи от учредителя12 февраля5175.01580 000 Поступление финансовой помощи от учредителяПоступление на расчетный счет — Прочее поступление

Кому запрещено вносить средства в УК

В ряде случаев законодатель запрещает внесение средств в уставный капитал, в том числе и на расчетный счет. Так, военнослужащие не имеют права быть учредителями ООО (ФЗ-76 от 27/05/98, ст. 10-7). Запрещено учреждать российские СМИ иностранным компаниям, российским, имеющим иностранное участие, а при определенных схожих условиях и гражданам (Закон России 2124-1 от 27/12/91, ст. 19.1), следовательно, и вносить средства в УК они тоже не могут.

Читайте также: В какие сроки сдаём отчётность в октябре и когда уплачиваем налоги

Если в ООО единственный участник, такая фирма не может учреждать еще одно ООО в качестве единственного участника (ФЗ-14, ст. 7-2). Попутно заметим, что и внесение средств УК в кассу иностранцем, нерезидентом тоже незаконно и рассматривается как нарушение правил ведения валютных операций.

Нормативное регулирование

Бухгалтерский учет

Поступление денежных средств в организацию от учредителя (участника) является увеличением ее капитала, который не может рассматриваться в качестве доходов организации в силу п. 2 ПБУ 9/99. На это указал Минфин РФ в Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (Приложение к Письму от 28.12.2016 N 07-04-09/78875). Любые вклады собственников, не увеличивающие уставный капитал, следует относить на счет 83 «Добавочный капитал».

Налоговый учет

Вклады участников в организацию в виде финансовой помощи с точки зрения налога на прибыль являются доходом организации, не учитываемым при определении налоговой базы (ст. 251 НК РФ) в случаях:

- если имущество передано хозяйственному обществу или товариществу в качестве вклада в порядке, установленном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК РФ);

- если имущество, полученное организацией безвозмездно, передано учредителем (организацией или физическим лицом), доля участия которого в принимающей компании более 50 % (пп. 11 п. 1 ст. 251 НК РФ);

- если имущество получено безвозмездно от организации, уставный капитал которой более чем на 50 % состоит из вклада (доли) получающей организации (пп. 11 п. 1 ст. 251 НК РФ).

До 01.01.2018 имущество (имущественные, неимущественные права), переданные обществу, не облагались налогом на прибыль, если они направлялись на пополнение чистых активов, на основании пп. 3.4 п. 1 ст. 251 НК РФ, наряду с невостребованными дивидендами. Теперь эта норма получила отдельный подпункт, а условие про чистые активы убрано как избыточное, так как любой вклад в имущество общества является пополнением чистых активов.

Для того чтобы передача активов (в том числе денег) рассматривалась как вклад в имущество общества в соответствии с пп. 3.7 п. 1 ст. 251 НК РФ, необходимо соблюдение условий:

- в уставе общества должна быть предусмотрена возможность внесения вкладов участниками, определен порядок внесения, форма, размеры, состав;

- участникам общества необходимо принять решение о взносе.

В противном случае вклады участников, в том числе в виде денежных средств, будут доходом организации, облагаемым налогом на прибыль.

Покрытие убытка

Если деньги от участника поступают для погашения убытка, сформированного по итогам отчетного года, счет 91 не используйте.

Как правило, решение участников, в том числе учредителей или акционеров, о предоставлении финансовой помощи на покрытие убытков принимают после окончания отчетного года, но до утверждения годовой бухгалтерской отчетности. Такое решение признают событием после отчетной даты. Финансовую помощь сразу же относят на счет 84 «Нераспределенная прибыль (непокрытый убыток)». При этом никакие записи в бухучете отчетного периода не делают. Это следует из пунктов 3 и 10 ПБУ 7/98.

Для учета поступающих средств используйте счет 75 «Расчеты с учредителями». К нему стоит открыть субсчет «Средства участников, направленные на погашение убытка».

Поступление финансовой помощи на покрытие убытка, сформированного по итогам отчетного года, в бухучете отразите проводками.

1. На дату, когда решение о финансовой помощи будет задокументировано протоколом общего собрания участников, в том числе акционеров, или решением единственного учредителя:

Дебет 75 субсчет «Средства участников, направленные на погашение убытка» Кредит 84

– принято решение о погашении убытка за счет средств участников.

2. На дату поступления денег:

Читайте также: Акт выполненных работ с физическим лицом – образец

Дебет 50 (51) Кредит 75 субсчет «Средства участников, направленные на погашение убытка»

– получены средства от участников на покрытие убытка, сформированного по итогам отчетного года.

Такой порядок следует из Инструкции к плану счетов (счет 75).

Поступление финансовой помощи от учредителя

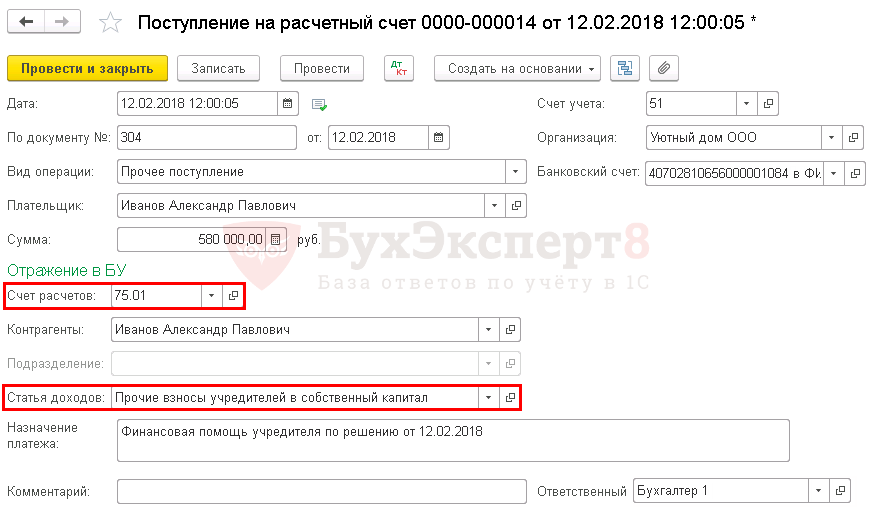

Получение на расчетный счет оказанной финансовой помощи отражается документом Поступление на расчетный счет вид операции Прочее поступление раздел Банк и касса – Банк – Банковские выписки – кнопка Поступление.

При заполнении документа следует обратить внимание на поля:

- Счет расчетов – 75.01 «Расчеты по вкладам в уставный (складочный) капитал»;

- Статья доходов – Прочие взносы учредителей в собственный капитал вид движения Поступления денежных вкладов собственников (участников).

При выборе данной Статьи доходов в Отчете о движении денежных средств сумма попадет в:

- раздел Денежные потоки от финансовых операций;

- стр. 4312 «Поступления денежных вкладов собственников (участников)».

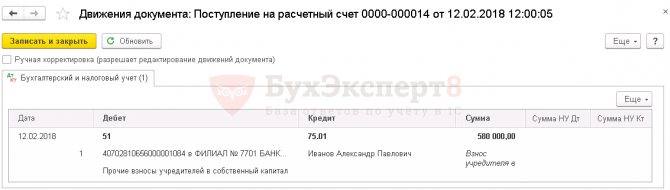

Проводки по документу

Документ формирует проводку:

- Дт Кт 75.01 – поступление денежных средств в виде финансовой помощи от учредителя.

Формировать документ Операция, введенная вручную с проводками по начислению дохода в налоговом учете не нужно, так как полученные денежные средства освобождены от налогообложения по пп. 11 п. 1 ст. 251 НК РФ.

Пополнение уставного капитала

Еще один способ – пополнить уставной капитал.

Для данной процедуры, нужно будет созвать собрание учредителей. На совещании необходимо составить протокол и внести преобразования в Устав.

После этого новый документ Устава необходимо зафиксировать в налоговой, здесь придется заплатить госпошлину.

Повышение уставного капитала изменит доли участников. Это также нужно прописать в протоколе собрания учредителей.

Деньги, которые будут внесены, нельзя забрать обратно, так как уставной капитал обязан быть целиком оплаченным. Деньги возможно положить через кассу или осуществить банковское перечисление на расчетный счет.

Это были легальные способы внесения денег на расчетный счет. Редакция Pro-RKO советует перестраховаться и открыть несколько расчетных счетов в разных банках — эти меры позволят быстро перевести деньги на запасной расчетный счет в случае блокировки основного.

Подобрать банк для запасного расчетного счета можно на нашем сайте. Многие банки позволяют открыть счет бесплатно и не платить за его обслуживание.

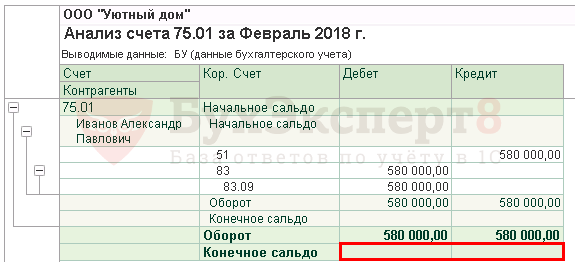

Проверка расчетов с учредителем по решению

Для проверки расчетов с учредителем можно сформировать отчет Анализ счета 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

Обязательство учредителя по внесению финансовой помощи выполнено.

Отчетность

Вклад учредителя отражается:

В балансе:

- стр. 1350 «Добавочный капитал» пассива баланса. PDF

В отчете об изменениях капитала:

- стр. 3310 «Увеличение капитала – всего» графа «Добавочный капитал». PDF

В отчете о движении денежных средств:

- стр. 4312 «Поступления денежных вкладов собственников (участников)». PDF

См. также:

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь учредителей: потенциальные налоговые риски

- Прощение займа учредителем

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Финансовая помощь учредителя по договору дарения Как учитывается фин.помощь учредителя по договору дарения? Это ведь не…

- Финансовая помощь учредителя в евро на формирование добавочного капитала Добрый день! Единственный учредитель, нерезидент, сделал взнос в имущество в…

- Финансовая помощь от учредителя в виде займа …

- Финансовая помощь от учредителя с долей 50% Добрый день! Учредитель физическое лицо доля 50%, хочет внести денежные…

Как отразить в учете

Для отражения операций, формирующих уставный капитал, используются стандартные проводки БУ:

- Дт 75/1 Кт 80 – зафиксирована задолженность учредителей по вкладам в уставный капитал. Аналитические сведения по сч. 75 формируются по каждому участнику отдельно.

- Дт 51 Кт 75/1 – внесение денег непосредственно на р/счет.

- Дт 50 Кт 75/1, Дт 51 Кт 50 – деньги внесены в кассу, а затем перечислены на р/счет.

Формирование УК происходит посредством первой проводки, и лишь затем в учете отражается его оплата, погашение задолженности.

Что касается налогового учета, то формирование УК не оказывает влияние на базу по налогу на прибыль и не облагается НДС. Такой вывод можно сделать из ст. 251-1 пп. 3 НК РФ п. 1 и из ст. 39-3 пп. 4. Налогооблагаемая база по прибыли не увеличивается на взносы УК, кроме того, эти суммы законодатель не признает реализацией, нельзя вести речь о начислении НДС.

Порядок учета безвозмездной помощи учредителя

Основных целей оказания безвозмездной финансовой помощи две: пополнение оборотных средств или увеличение капитала предприятия.

Пополнение оборотных средств

Согласно ПБУ 9/99 безвозмездная помощь является в бухгалтерском учете прочим доходом.

Поступление денежной помощи от учредителя отражают проводкой Дт 50(51) Кт 91.1, НДС при этом не выделяют, так как сделка реализацией не признается. На основании п.1 ст.251 НК РФ безвозмездная помощь учредителя, владеющего более 50% уставного капитала, при расчете налога в доходы не включается. Поэтому в учете возникает разница, формирующая постоянный налоговый актив (ПБУ 18/02), что отражают проводкой Дт68 Кт99.

При владении учредителем долей 50% или менее, безвозмездную помощь следует признать доходом в налоговом учете.

Счет 98 «Безвозмездные поступления» при получении денежной помощи не используется. На нем можно учесть суммы безвозмездного поступления неденежных активов. Важно знать, что помощь в виде имущества позволительно не признавать доходом в налоговом учете, только если в течение года общество не передаст его третьим лицам.

Ситуация: В обществе «Крона» трое учредителей, доли между ними поделены поровну. Учредитель №3 перечислил 12.06.2016г. на счет Общества безвозмездную помощь для выплаты заработной платы в сумме 1,5 млн. руб. «Крона» 15.06.2016г. выплатило работникам зарплату в сумме 1,305 млн. руб, оплатило НДФЛ 0,195 млн. руб.

Финансовая помощь от учредителя — проводки будут отражены в бухгалтерском учете:

ДатаСчет ДтСчет КтСумма, рубОперацияОснование12.06.2016г5191.11 500 000Поступили безвозмездные взносы Учредителя №3Протокол общего собрания Учредителей15.06.2016г70511 305 000Выплачена заработная платаРасчетная ведомость15.06.2016г195 000Уплачен НДФЛРасчетная ведомость

Дополнительно в налоговом учете отразим налог на прибыль:

ДатаСчет ДтСчет КтСумма, рубОперацияОснование30.06.2016г9968300 000Начислен налог на прибыльБух.справка

Увеличение капитала (путем формирования добавочного или резервного капитала)

Резервный фонд допустимо формировать за счет нераспределенной прибыли, соответственно резервный капитал увеличивают при подведении итогов по сч.84 «Нераспределенная прибыль» в конце года (письмо Мин.Фина от 23.08.2002г. № 04-02-06/ 3/ 60). На этом основании безвозмездные взносы учредителя необходимо первоначально учесть на счете 91.1.

Безвозмездная финансовая помощь от учредителя проводки:

Читайте также: Образец бухгалтерской справки о задолженности и ее списанииСчет ДтСчет КтОперация51 (50)91.1Поступили безвозмездные взносы91.199Отражена прибыль9984Отражена чистая прибыль8482Пополнен резервный фонд

Если после увеличения резервного капитала его размер превзойдет ограничения, установленные уставом, то необходимо внести в него соответствующие изменения (ст.12, ст.30 закона №14-ФЗ «Об ООО» от 08.02.1998г; ст.35 закона №208-ФЗ от 26.12.1995г)

Если финансовая помощь вносится для формирования добавочного капитала, то бухгалтер отразит это проводкой Дт51 (50) Кт83.

Для документального оформления хозяйственных операций необходимо составить решение учредителя (протокол общего собрания), в котором указывают сумму денежной помощи, передаваемое имущество (если помощь не денежная) и ее цель. При выполнении этого условия налоговые риски сведены к нулю.