- Классификация и оценка автомобилей

- Приобретение внеоборотного актива

- Проводки по документу

- Документальное оформление и аналитический учет поступления автомобиля

- Принятие НДС к вычету по ОС

- Проводки по документу

- Декларация по НДС

- Продолжение примера смотрите в публикациях:

- См. также:

- Похожие публикации

- Учет лизинга на балансе лизингополучателя: проводки

- Учет лизинга на балансе лизингодателя: проводки

Классификация и оценка автомобилей

Исходя из положений ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 № 26н, автомобиль относится к основным средствам (ОС). Исключением являются автомобили, приобретенные для перепродажи (тогда они являются товаром) и автомобили, произведенные на предприятии (тогда они учитываются как готовые изделия).

О том, какое имущество относится к основным средствам предприятия, узнайте здесь.

Для учетных целей автомобили как ОС подразделяются по следующим признакам:

- В зависимости от цели использования в деятельности предприятия: производственные или непроизводственные.

- В зависимости от степени использования: находящиеся в запасе, в эксплуатации, на консервации, в аренде.

- В зависимости от принадлежности: собственные и арендованные.

Перед тем как оприходовать поступивший автомобиль на счете 01 «Основные средства», все сопутствующие затраты бухгалтер аккумулирует на счете 08 «Вложения во внеоборотные активы». Накопленные на счете 08 затраты бухгалтер списывает в дебет счета 01 при приведении автомобиля в состояние, в котором его можно использовать.

К учету данный вид имущества принимается по первоначальной стоимости. Она определяется в момент ввода в эксплуатацию и остается неизменной на протяжении всего периода нахождения на предприятии.

В зависимости от источника поступления автомобиля первоначальной его стоимостью будет являться:

Читайте также: Форма ИНВ-8. Акт инвентаризации драгоценных металлов и изделий из них

- При покупке — стоимость, определенная договором купли-продажи (без НДС), включая стоимость: информационных услуг; услуг, связанных с приобретением, доставкой; расходов посредников; таможенных и прочих пошлин и сборов; процентов по кредиту.

Пример

ООО «Фортуна» приобрело в автосалоне новую машину марки Ford стоимостью 1 200 000 руб. без НДС

Государственная пошлина, уплаченная за регистрацию автомобиля, составила 2 000 руб.

Бухгалтер «Фортуны» оформил следующие проводки:

- перечислена оплата автосалону за автомобиль: Дт 60 Кт 51 — 1 200 000 руб.;

- автомобиль поступил от автосалона: Дт 08 Кт 60 — 1 200 000 руб.;

- ООО «Фортуна» перечислило с р/с государственную пошлину: Дт 68 Кт 51 — 2 000 руб.;

- затраты на оплату пошлины учтены при определении первоначальной стоимости: Дт 08 Кт 68 — 2 000 руб.

- автомобиль введен в эксплуатацию: Дт 01 Кт 08 — 1 202 000 руб.

- При внесении в счет вклада в уставный капитал — стоимость автомобиля по заключению оценщика.

Пример

Участник ООО «Стиль» Борисов П. П. осуществил взнос в уставной капитал ООО автомобилем Volvo. В представленном Борисовым акте независимого оценщика автомобиль был оценен в 800 000 руб.

Бухгалтер предприятия выполнит следующие действия:

- отражена задолженность Борисова по оплате доли в уставном капитале: Дт 75 Кт 80 — 800 000 руб.;

- Борисовым передан в качестве оплаты доли автомобиль Volvo: Дт 08 Кт 75 — 800 000 руб.;

- полученный автомобиль введен в эксплуатацию: Дт 01 Кт 08 — 800 000 руб.

- При получении безвозмездно — рыночная цена автомобиля на дату его принятия к учету и стоимость услуг по его доставке, постановке на регистрационный учет и подготовке к использованию.

Для определения рыночной цены передаваемого объекта можно воспользоваться информацией, содержащейся в СМИ, данными органов статистики, организаций-изготовителей, ценами, определенными в экспертных заключениях.

Пример

ООО «Солнышко» по договору дарения получило от единственного участника автомобиль LADA Granta стоимостью 250 000 руб.

В автосервисе был произведен ремонт LADA Granta на сумму 52 000 руб.

Государственная пошлина составила 2 500 руб.

Бухгалтер ООО ввел автомобиль в эксплуатацию в следующем порядке:

- Дт 08 Кт 98 — 250 000 руб. — от единственного участника получен LADA Granta в безвозмездном порядке;

- Дт 08 Кт 60 — 52 000 руб. — расходы на авторемонт отражены в учете;

- Дт 68 Кт 51 — 2 500 руб. — с расчетного счета ООО оплачена пошлина;

- Дт 08 Кт 68 — 2 500 руб. — расходы вошли в состав первоначальной стоимости LADA Granta;

- Дт 01 Кт 08 — 304 500 руб. — технически готовый автомобиль введен в эксплуатацию.

- При передаче по договору мены — стоимость ценностей, которые подлежат передаче или уже переданы в оплату стоимости автомобиля.

При невозможности установления стоимости ценностей она определяется по аналогии с тождественными (п. 11 ПБУ 6/01).

Пример

Читайте также: ВЕКСЕЛЯ: Виды, порядок оформления, сроки выдачи векселей

ООО «Альфа» отгрузило ООО «Станин» бытовую технику на сумму 1 416 000 руб., в том числе НДС — 216 000 руб.

Согласно договору мены «Станин» в оплату поставленной бытовой техники передал «Альфе» автомобиль Nissan.

Эти операции бухгалтер «Альфы» отразит так:

- Дт 62 Кт 90 — 1 416 000 руб. — показана задолженность ООО «Станин» за реализованную бытовую технику;

- Дт 90.3 Кт 68 — 216 000 руб. — отражен НДС в составе выручки, подлежащей получению от ООО «Станин»;

- Дт 08 Кт 60 — 1 200 000 руб. — от ООО «Станин» поступил автомобиль Nissan по договору мены;

- Дт 19 Кт 60 — 216 000 руб. — отражен входящий НДС;

- Дт 68 Кт 19 — 216 000 руб. — НДС по счету-фактуре ООО «Станин» принят к вычету;

- Дт 60 Кт 62 — 1 416 000 руб. — осуществлен зачет взаимных обязательств ООО «Альфа» и ООО «Станин» по договору мены;

- Дт 01 Кт 08 — 1 200 000 руб. — Nissan введен в эксплуатацию.

Как отразить в бухгалтерском учете покупку автомобиля у организации или физического лица, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Приобретение внеоборотного актива

Затраты на приобретение автомобиля, который в последующем будет принят к учету в качестве основного средства, учитываются по счету 08.04 «Приобретение объектов основных средств» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется документы:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС;

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Узнать больше о Вариантах оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

В нашем примере в первоначальную стоимость ОС будут включаться затраты на пошлину за регистрацию автомобиля в органах ГИБДД, поэтому мы воспользуемся стандартным вариантом принятия ОС к учету.

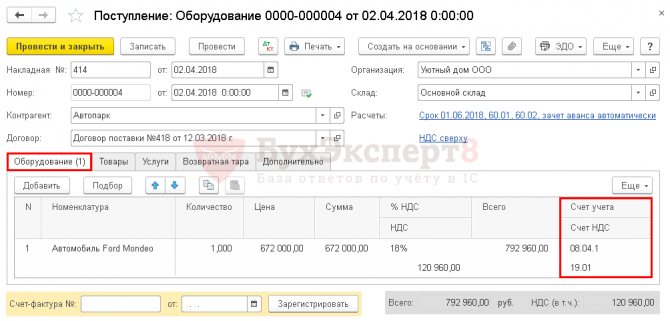

Сформируем документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования. Данные о приобретаемом автомобиле указываются на вкладке Оборудование.

В табличной части указывается:

- Номенклатура — приобретаемый автомобиль из справочника Номенклатура с Видом номенклатуры Оборудование (объекты основных средств).

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств», но его можно в документе поменять вручную. PDF

Узнать подробнее про установку счетов учета номенклатуры

Читайте также: Возникает ли у организации-заёмщика доход при возврате беспроцентного займа?

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т. к. он используется для принятия к учету ОС в упрощенном способе.

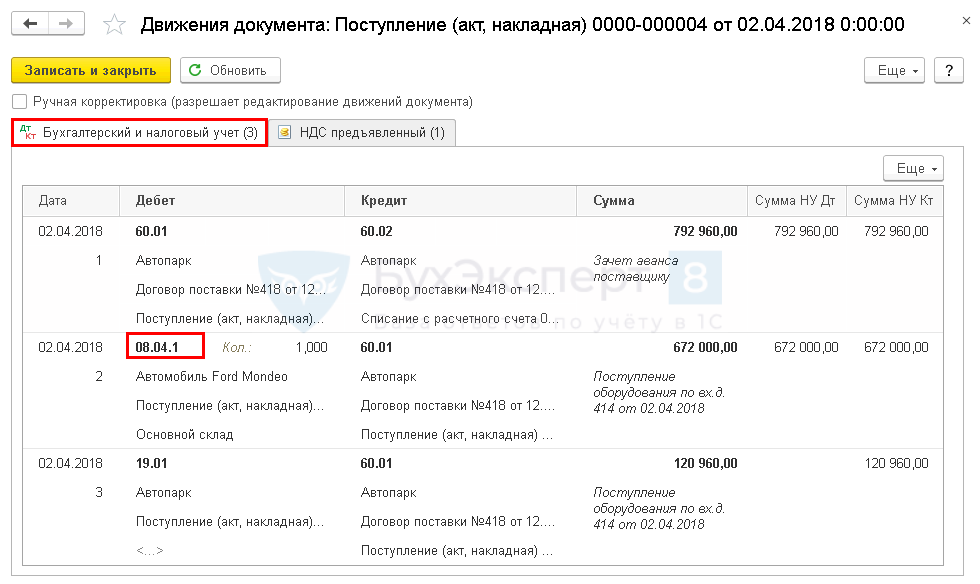

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 60.01 Кт 60.02 — зачет аванса.

Документальное оформление и аналитический учет поступления автомобиля

Срок полезного использования автомобиля в месяцах определяется на основании классификатора ОС.

С классификатором ОС можно ознакомиться здесь.

При поступлении автомобиля на предприятие за ним закрепляется инвентарный номер, который остается неизменным на протяжении всего срока службы автомобиля на данном предприятии. При последующем выбытии автомобиля этот номер для учета других ОС использованию не подлежит.

Поступление автомобиля оформляется актом приемки-передачи ОС-1 или самостоятельно разработанной и утвержденной формой. Акт составляется на каждый автомобиль с обязательным приложением технической документации.

Учет автомобилей на предприятии должен быть осуществлен в аналитике по каждой классификационной группе, по месту нахождения и по источникам приобретения. Данный порядок учета обеспечивается данными, содержащимися на карточках, открываемых для каждого инвентарного объекта, и синтетическим учетом по счету 01. Типовой формой карточки является форма ОС-6.

Предприятиям, имеющим небольшое количество ОС, разрешается вести их учет в инвентарной книге по местам учета и классификационным группам.

Примеры заполнения первичных документов по поступлению ОС см. в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

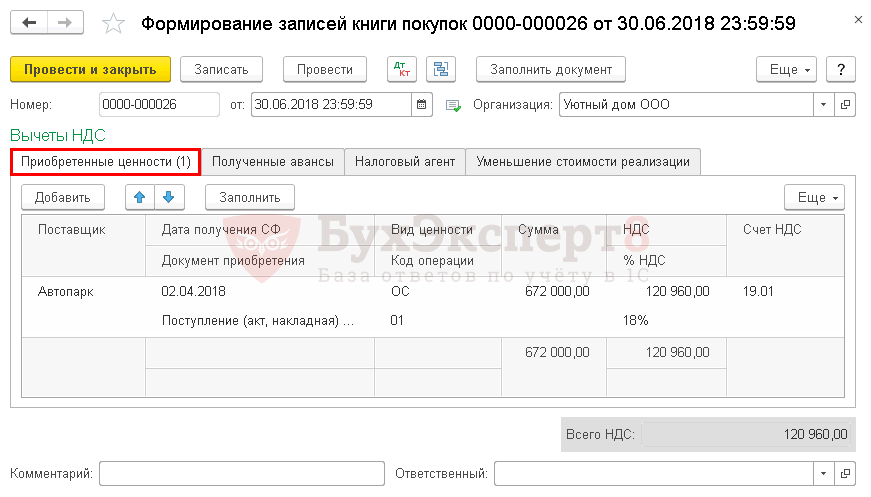

Принятие НДС к вычету по ОС

НДС принимается к вычету при приобретении ОС при выполнении условий (п. 2 ст. 171 НК РФ):

- ОС должны использоваться в деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- ОС приняты к учету, в т. ч. учтены на счете 08.04 «Приобретение объектов основных средств» (абз. 3 п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 04.07.2016 N 03-07-11/38824, Письмо Минфина РФ от 18.11.2016 N 03-07-11/67999).

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

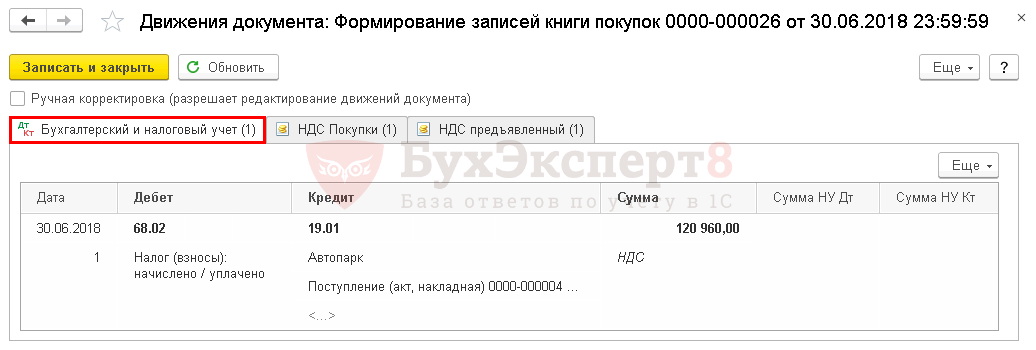

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикациях:

- Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательство

- Учет пошлины за государственную регистрацию автомобиля

- Учет затрат по ОСАГО

- Учет затрат по КАСКО

- Принятие к учету ОС с амортизационной премией

- Реализация ОС с убытком

См. также:

- Приобретение ОС для сдачи в аренду

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 33. Приобретение основного средства: автомобиль …

- Приобретение основного средства по договорам в условных единицах: законодательство и 1С Достаточно часто у бухгалтера при появлении договора на приобретение основных…

- Приобретение основного средства для сдачи в аренду Основные средства (ОС), предназначенные исключительно для сдачи в аренду, отражаются…

- Расходы на приобретение основного средства стоимостью от 40 до 100 тыс. руб. при УСН …

Учет лизинга на балансе лизингополучателя: проводки

В 2021 году учет лизинга регламентируется Приказом Минфина РФ от 17.02.1997 № 15, ПБУ 6/01, утвержденными Приказом Минфина РФ от 30.03.2001 № 26н, методическими указаниями по бухучету ОС, установленными Приказом Минфина РФ от 13.10.2003 № 91нв. Начиная с 01.01.2022 все названные документы утратят свою силу. С этого момента руководствоваться в работе нужно будет новыми ФСБУ:

- 25/2018 «Бухгалтерский учет аренды», утвержден Приказом Минфина РФ от 16.10.2018 № 208н;

- 6/2020 «ОС» (Приказ Минфина РФ от 17.09.2020 № 204н);

- 26/2020 «Капвложения» (Приказ Минфина РФ от 17.09.2020 № 204н).

Дожидаться 01.01.2022 необязательно, новые стандарты можно применять и раньше. Выбранный способ нужно будет отразить в первой бухотчетности, составленной с применением нового стандарта.

Автомобили, приобретенные в лизинг, в бухучете лизингополучателя учитываются как основное средство (ОС) — п. 4 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н.

Читайте также: Учетная политика ЕНВД: совмещение с ОСНО, УСН, ИП

Алгоритм учета следующий.

1. Формируется первоначальная стоимость ТС — это сумма всех платежей по договору лизинга.

Если авто регистрируется за лизингополучателем, госпошлина и другие регистрационные действия включаются в первоначальную стоимость ОС (пп. 7, 8 ПБУ 6/01, п. 8 указаний об отражении в бухучете операций по договору лизинга, письма Минфина РФ от 29.09.2009 № 03-05-05-04/61, от 26.06.2006 № 07-05-06/161).

2. Для начисления амортизации определяется амортизационная группа и срок полезного использования (СПИ) автомобиля.

Амортизационная группа определяется по наименованию ТС в классификации ОС, приведенных в Постановлении Правительства РФ от 01.01.2002 № 1. Например, легковой автомобиль с бензиновым двигателем объемом 5 л находим так. В классификации указаны три позиции:

1)»Автомобили легковые«;

2) «Автомобили легковые малого класса для инвалидов»;

3) «Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса».

Вторая и третья позиции есть в примечаниях к общему наименованию «Средства автотранспортные для перевозки людей прочие». В данном случае подходит только третья позиция, поэтому автомобиль можно отнести к 5-й амортизационной группе.

СПИ устанавливается в месяцах в пределах для амортизационной группы. Минимальный СПИ назначается на один месяц больше нижней границы группы, максимальный СПИ — совпадает с верхней. Так, для 5-й амортизационной группы с СПИ от 7 лет до 10 лет минимальный СПИ равен 85 мес. (7 лет х 12 мес. 1 мес.), максимальный СПИ — 120 месяцам.

3. Начисленная амортизация списывается в расходы, а на текущие лизинговые платежи уменьшается задолженность перед лизингодателем (абз. 2 п. 8 указаний по лизингу, утвержденных Приказом Минфина РФ от 17.02.1997 № 15).

Если СПИ больше 5 лет, можно применять ускоренную амортизацию с коэффициентом до 3 (ст. 257, 259.3 НК РФ). Факт применения коэффициента и его размер нужно закрепить в учетной политике организации — п. 19 ПБУ 6/01, пп. 1 п. 2 ст. 259.3 НК РФ.

Выкупная стоимость в бухгалтерском учете отражается как лизинговый платеж. Перевод авто в состав собственных ОС сопровождается проводками по счетам 01 и 02 (письмо Минфина РФ от 17.05.2019 № 03-03-07/35556).

Если автомобиль регистрируется после выкупа, госпошлина и совершение других регистрационных действий признаются в бухучете в расходах по обычным видам деятельности (п. 14 ПБУ 6/01, пп. 5, 16 ПБУ 10/99, утвержденных Приказом Минфина РФ от 06.05.1999 № 33н).

Таблица «Проводки лизингополучателя при учете автомобиля на его балансе»

Содержание операцииДебетКредит Первичный документПолучение автомобиля08 «Вложения во внеоборотные активы»76 — арендные обязательстваАкт приема-передачи, договор лизингаОтражение НДС, подлежащего уплате лизингодателю1976 — арендные обязательстваДоговор лизингаОтражение автомобиля в составе ОС01 — лизинг08 «Вложения во внеоборотные активы»Акт о приеме-передаче объекта ОС Ежемесячно, с 1-го числа месяца, следующего за месяцем принятия автомобиля к учету в составе ОСНачисление амортизации по автомобилю20, 2502 — лизингБухгалтерская справка-расчет

Учет лизинга на балансе лизингодателя: проводки

Автомобили, приобретенные для передачи лизингополучателю, учитываются на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости, исходя из фактических затрат на покупку. Предварительно эти затраты отражаются на счете 08 «Вложения во внеоборотные активы» (пп. 5, 7, 8 ПБУ 6/01, п. 3 указаний об отражении в бухучете операций по договору лизинга). Амортизация по автомобилю начисляется с 1-го числа месяца, следующего за месяцем его передачи лизингополучателю (п. 21 ПБУ 6/01, п. 50 методических указаний по бухучету ОС, п. 5 указаний об отражении в бухучете операций по договору лизинга).

Таблица «Проводки лизингодателя при учете автомобиля на его балансе»

Содержание операцииДебетКредит Первичный документОтражение затрат (без НДС), связанных с приобретением автомобиля0860Отгрузочные документы продавцаОтражение НДС, предъявленного продавцом1960Счет-фактураПринятие к вычету «входного» НДС6819Счет-фактураПринятие авто к учету03-лд08Акт о приеме-передаче автомобиля, инвентарная карточка учета объекта ОСОплата авто продавцу6051Банковская выпискаПередача авто лизингополучателю03-лп03-лдАкт приемки-передачи автомобиля, договор лизинга Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателюНачисление амортизации по автомобилю 20 02-лпБухгалтерская справка-расчет