Заработать на валютном курсе в России можно всегда: к сожалению, курс растёт постоянно, а если падает, то временно.

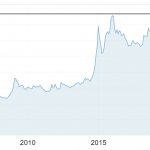

Вот как вёл себя курс доллара к рублю последние 15 лет:

График «Доллар—Рубль». Скриншот с сайта Investing.com

Чтобы зарабатывать на валюте, нужно найти «точку входа» — когда курс хотя бы немного опустится или долгое время будет «топтаться на месте».

Дальше — дело техники. Купить валюту, продать валюту, отразить прибыль в бухгалтерском учёте. Или убытки. Курс, конечно, растёт, но в средне- и долгосрочной перспективе. Если неожиданно потребуются деньги и валюту придётся продавать, в момент продажи курс может быть не (самым) выгодным.

Читайте также: Счет 09 в бухгалтерском учете: Отложенные налоговые активы. Пример и проводки

Никто не может гарантировать прибыль от валютных операций, все валютные операции совершаются на свой страх и риск. Вот как будет выглядеть последовательность действий.

- Что это такое

- Как организовать учет по счету 52

- Разновидности

- Итоги

- Для чего понадобится открытие валютного счета

- Возможно ли открыть валютный счет за рубежом?

- Особенности оформления

- Как открыть валютный счет в МОРСКОМ БАНКЕ

- Текущий счет в иностранной валюте для клиентов

- Открытие счета организации в банке в иностранной валюте

- Как правильно указывать реквизиты валютного счета?

- Как выбрать подходящий вариант

- Что лучше – валютные счета в банках или вклады

- В каких банках можно открыть счет и на каких условиях

- Точка

- Модульбанк

- Тинькофф

- Сбербанк

- Как пользоваться валютным счетом и пополнять его

- Осуществление валютного контроля

- На чем основывается переоценка валютных счетов?

- Документы для осуществления контроля

- Риски

- Поступление выручки от продажи иностранной валюты

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

Что это такое

Иностранные денежные средства нельзя размещать вместе с рублями. Для этого создают отдельный счет, на который помещается только валюта, причем одного конкретного вида. Ошибочно полагать, что это могут быть только евро и доллары. Существуют и другие валюты, с которыми работает значительное число банков. Правда, некоторые финансовые структуры действительно предоставляют услуги только по двум обозначенным денежным единицам.

МОРСКОЙ БАНК же позволяет открыть валютный счет (долларовый) для ведения внешнеэкономической деятельности.

Доступный перечень операций, а также вся процедура по открытию счета строго регламентируется федеральными законами. В правотворчестве в этой сфере принимает участие и ЦБ РФ.

Как организовать учет по счету 52

Для правильного учета операций с иностранной валютой к счету 52 вы можете открыть субсчета:

- 52-1 «Валютные счета внутри страны»;

- 52-2 «Валютные счета за рубежом».

К субсчету 52-1 откройте субсчета второго порядка (исходя из тех валютных счетов, которые вам завел банк):

- 52-1-1 «Текущий валютный счет»;

- 52-1-2 «Транзитный валютный счет»;

- 52-1-3 «Специальный банковский счет».

Вы можете открыть счета в различных валютах (долларах США, евро и др.). Учитывайте операции по каждому виду валюты отдельно.

Разновидности

Градация в этом случае весьма разнообразная. В первую очередь следует понять, что такое валютный счет, как выглядит подобного рода продукт. Он не может быть открыт мгновенно, а только через дополнительное подтверждение и финансовый контроль.

Первый вид в нашем перечне – транзитный счет. Денежные средства в иностранной валюте на нем не используются, лишь хранятся определенное время. И как только клиент представляет все необходимые для учета справки, средства с его счета переходят на текущий РС.Его уже можно считать основным. Он предназначен для ведения различных расчетов, совершения транзакций, оплат и иных операций. При этом те же доллары или евро могут в любой момент конвертироваться в рубли, перевод на другой РС одного владельца счета. Конвертация будет определяться актуальным курсом, доступным на этот момент в банке.

Сами счета также имеют видовую классификацию. Это:

- Общий. Обычный банковский счет, на котором находятся деньги. Владелец может распоряжаться ими, как захочет, разумеется, в пределах текущего законодательства и постановлений Центробанка РФ (Федеральный закон от 13.07.2020 № 208-ФЗ, Методические рекомендации ЦБ, Письмо ЦБ № ИН-014-12/165 от 26.11.2020 и другие).

- Депозитарный. На него зачисляются депозиты, векселя, сертификаты межбанковского депозита. Предназначен он для вкладов и хранения, а также получения пассивного дохода.

- Тип А. Этот вид необходим при упрощенном переводе зарубежным контрагентам, а также при вывозе средств за пределы Российской Федерации.

- Тип Б. В этом случае перемещение денежных единиц за пределы страны строго ограничивается. Реализовать это возможно только лишь с массой оговорок.

МОРСКОЙ БАНК предлагает воспользоваться удобной системой переводов в иностранной валюте.

Итоги

Для расчетов с иностранными партнерами, а также для других целей российская организация или предприниматель может воспользоваться возможностью открыть валютный счет в российском банке. При этом будет открыт не один, а сразу два счета — текущий (для осуществления всех операций) и транзитный внутрибанковский. Порядок их открытия, ведения и закрытия определяются законом № 173-ФЗ и инструкциями Центробанка. Также хозяйствующий субъект вправе взаимодействовать и с иностранными банковскими учреждениями в части обслуживания расчетных счетов независимо от вида валюты. Однако о каждом таком факте взаимодействия необходимо отчитываться перед российскими налоговиками.

Источники:

- федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»

- Кодекс об административных правонарушениях РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Для чего понадобится открытие валютного счета

Немного разобравшись с видами, давайте посмотрим, а зачем в принципе предприятию такая услуга. Важно отметить, что все действия с финансами при этом возможны либо в рамках сделки, либо транзакции, основанной на перемещении средств.

Разберем каждую из этих групп.

Текущие:

- Кредитование со стороны кредитной организации в среднесрочном периоде. То есть, если время договора не превышает полугодовой срок.

- Появление дивидендов ввиду использования текущего массива капитала.

- Стандартные операции импорта и экспорта, расчета по поставкам из зарубежных стран.

- Начисления денежного характера. Безвозмездные вознаграждения, пенсионные отчисления или заработная плата, расчеты по контрактам и договорам подряда, различного рода гонорары.

Основанные на движения денежных масс капитала:

- Сделки кредитования, но уже в долгосрочной временной перспективе, то есть когда временной период превышает полугодовой срок.

- Приобретение недвижимого имущества, расположенного вне пределов Российской Федерации. Подобного рода действия применяются, если они никак не ограничиваются законодательством. А некоторым категориям предприятий и физическим лицам закон прямо запрещает приобретение зарубежной недвижимости.

- Вам нужно открыть расчетный счет в банке в иностранной валюте, если вы решили приобрести ценные бумаги, акции, долю в компании, основанной за пределами Российской Федерации. Также для прямых влияний в уставной капитал подобного рода фирм.

- Отсроченный платеж, когда дело касается уже описанных сделок импорта или экспорта. Если расчет невозможно провести мгновенно, то текущий РС для этой роли уже не годится.

Принимайте оплату за товары и услуги по банковским картам, независимо от валюты карты!

Возможно ли открыть валютный счет за рубежом?

Российское законодательство, в частности ч. 1 ст. 12 закона № 173-ФЗ, не запрещает отечественным фирмам и предпринимателям обзаводиться валютными счетами в зарубежных банках. При этом порядок их открытия, ведения и закрытия устанавливаются законодательными актами соответствующей страны. Закон № 173-ФЗ к указанным аспектам уже никакого отношения не имеет, однако продолжит регулировать перечень тех операций, которые российский резидент может совершать по счетам, обслуживаемым в иностранных банковских учреждениях. Кроме того, закон обязывает российских клиентов иностранных банков сообщать в налоговую инспекцию о каждом факте открытия или закрытия таких счетов в течение месяца.

О том, как построчно заполнить уведомление в налоговую об открытии счета в банке за пределами РФ, рассказывается в готовом решении от К+. Чтобы ознакомиться с информацией, оформите бесплатный онлайн-доступ к системе.

Опоздание или непредставление сведений об открытии, закрытии счетов или изменении их реквизитов грозит компании или предпринимателю огромным штрафом — до 1 млн руб. (ч. 2 и 2.1 ст. 15.25 КоАП РФ).

Особенности оформления

Это несложная процедура и серьезных отличий от открытия альтернативных банковских РС нет, разница разве что несколько иным составом пакета документов. Перед выбором стоит оценить основные аспекты: наличие комиссий, возможности управления и видовое разнообразие.

Эта услуга актуальна не только для предприятий, обычные пользователи также могут воспользоваться ей. Кратко разберем, что необходимо в этом случае.

Как открыть валютный счет в МОРСКОМ БАНКЕ

Оформите заявку, мы зарезервируем вам РС, пришлем реквизиты. С помощью автоматизированных систем будет проведена оценка контрагентов, таким образом снижается риск блокировки РС. Также у вас будет возможность совершать онлайн-обмен валюты с выгодой для себя в системе интернет-банк — управляйте бизнесом из любой точки мира. Безопасный доступ к вашим счетам всегда в кармане.

Текущий счет в иностранной валюте для клиентов

Частные лица используют этот инструмент для сохранения финансовых средств. Если считают, что одна из валют будет более устойчива к различным экономическим волнениям. Кроме того, часто граждане играют на ценовых колебаниях различных курсов. Да, это методика куда менее совершенная, чем прямой доступ посредством брокерских услуг. Но некоторые предпочитают не вдаваться в сферу трейдинга.

МОРСКОЙ БАНК предлагает своим клиентам качественное брокерское обслуживание на рынке ценных бумаг. Наши Клиенты могут осуществлять операции с традиционными инструментами фондовых бирж (акции, облигации, еврооблигации), а также расширить свои возможности.

Читайте также: Счет 06 “Долгосрочные финансовые вложения” в бухгалтерском учете

Кроме того, доступны и привычные услуги: покупка товаров и получение денежных переводов. А также есть возможность открытия мультивалютного РС. Его особенность заключается в том, что человек ориентируется сразу на несколько видов валют, свободно переводя средства с одного депозита, на другой. И в этом варианте не устанавливаются никакие комиссии. Конвертация идет по текущему курсу, который полностью отражает реальное положение дел.

Открытие счета организации в банке в иностранной валюте

Проводить экспортно-импортные сделки и расчеты с зарубежными контрагентами российские предприятия вправе только в валюте той страны, с которой и осуществляются отношения. В рублях это сделать просто невозможно, т.к. закон запрещает. При этом стоит учитывать, что обращаться фирма может не только в российский, но и в зарубежный банк. Закону такое действие не противоречит.

Если подразумевается расчет с нерезидентами, то понадобится специальный счет, о. С помощью стандартного текущего РС такую процедуру осуществить нельзя. Для хранения средств или векселей, как уже упоминалось, понадобится депозитарный вид. Расчетный валютный счет – это наиболее универсальный продукт.

Для прохождения процедуры открытия компании на предварительном этапе понадобится собрать определенный пакет документации. В его состав входят:

- Заявление. Оно составляется по представленному образцу, поэтому лучше не используйте свободные формы, скачанные с неавторитетных ресурсов.

- Договор. Используется типовая форма, но у каждой банковской структуры она своя. Внимательно изучите ее, прежде чем ставить подпись ответственного лица.

- Для подтверждения статуса юридического лица понадобится свидетельство о государственной регистрации.

- В дополнение идут и некоторые учредительные документы. Точный список вы можете узнать у консультанта.

- Свидетельство о постановке на налоговой учет в ФНС.

- Личные документы официальных представителей, которые будут осуществлять взаимодействие с РС.

- Оригиналы подписей всех персон, имеющих право мониторинга и управления счетом.

- Выписка из ЕГРЮЛ. Это стандартный документ, который необходим во всех случаях.

Как правильно указывать реквизиты валютного счета?

Для получения иностранных денег нужно указать реквизиты валютного счета в виде:

- ФИО;

- наименование банка;

- реквизиты банка-посредника;

- транзитный счет.

В документах на получение валюты не следует указывать текущий счет, только транзитный. Если планируемое перечисление денежных средств будет отличаться от валюты счета, следует обозначить реквизиты переводимой валюты.

Реквизиты для входящего перевода банк предоставляет при открытии счета.

Как выбрать подходящий вариант

Для принятия взвешенного решения следует точно знать, какие цели преследует процедура. Нужен ли вам счет для осуществления сделок по импорту и экспорту, либо для хранения средств и расчета с собственными служащими, — обратите внимание на особенности услуг, предоставляемых банком: существуют ли комиссии на определенные действия и каков их размер. Выявите функциональные возможности, время осуществления транзакций и выводов, курс, по которому будет конвертироваться денежный поток, и его разница с рыночным.

Валютный контроль от МОРСКОГО БАНКА – профессиональная поддержка начинающих и опытных участников ВЭД.

Что лучше – валютные счета в банках или вклады

Все зависит от ваших изначальных целей. В первом случае у клиента банка намного больше возможностей, и, с функциональной точки зрения, это более приемлемый вариант. Но это только если его функции в принципе будут использоваться. Для расчета с контрагентами, постоянных сделок, покупок и продаж, оплат услуг, разумеется, нужны развернутые возможности. Но такой выбор не дает способа получения прямых дивидендов. А депозит, в свою очередь, не поможет вести сделки, но получает солидные начисления. Банк использует их для работы на бирже. И пока владелец не прикасается к сохраняемым денежным средствам, он получает за эту инвестицию справедливые дивиденды. Причем в описанном случае они выше, чем при обычном сбережении, которое не всегда может перебивать естественную инфляцию. Поэтому для сохранения и накопления вклад подходит больше.

Но такой подход зачастую больше подходит инвестору, а не компании, которая направлена на реализацию товарно-материальных ценностей или услуг. В этом случае практически весь денежный массив всегда находится в действии, отправляется в прямой и оборотный капитал.

В каких банках можно открыть счет и на каких условиях

Фактически все банки предоставляют услуги по открытию валютного расчетного счета. Вы можете выбрать любой из них, предварительно узнав все условия у представителя банка в отделении или на официальном сайте. Мы подготовили выгодные предложения популярных банков со всеми тарифами и ограничениями.

Точка

Банк стал востребован в последнее время по таким причинам:

- он имеет бесплатное дистанционное обслуживание счетов;

- в личном кабинете можно вести сразу несколько расчетных счетов;

- для ИП есть бесплатные тарифы;

- кешбэк до 2% с оплаты налогов;

- резервирование счета происходит сразу же после подачи заявки.

В Точке можно делать переводы от 25 до 30 долларов или евро, а валютный контроль составляет от 0,12 до 0,15%.

Модульбанк

Условия и преимущества:

- открыть расчетный счет для ИП можно на основании лишь одного документа — паспорта;

- оперативное онлайн-обслуживание счетов;

- на некоторых тарифах присутствуют бесплатные операции;

- полная поддержка и консультирование при работе с расчетным счетом;

- получение валюты от 300 до 3000 рублей в зависимости от суммы, отправка валюты — бесплатно внутри банка в другие банки – 30 долларов или евро.

Тинькофф

Условия и преимущества:

- операционный день является самым долгим по сравнению с другими банками. Комиссия за ранние или поздние переводы не взимается;

- бесплатное обслуживание расчетных счетов;

- мобильный банк Тинькофф признан самым удобным в использовании на территории РФ;

- разнообразие услуг: от онлайн-касс до быстрых кредитов;

- плата за валютный перевод в другие банки — 0,2%, минимум 49 долларов или евро по тарифному плану «Простой», по остальным тарифным планам дешевле;

- валютный контроль 0,2%, минимум 490 рублей — по тарифу «Простой».

Сбербанк

В Сбербанке можно совершать крупные переводы от 500 000 долларов или евро. Из плюсов открытия расчетного счета в Сбербанке выделим:

- операционный день в режиме онлайн с 6:00 до 23:00;

- поддержка оказывается круглосуточно;

- широкий выбор тарифных планов;

- большое число клиентов может переводить средства между счетами фактически мгновенно;

- валютный контроль составляет 1%.

Перед выбором банка для открытия расчетного счета для ООО или ИП решите, какие будут суммы переводов. Это важный момент, потому что в некоторых банках даже на самых дорогих тарифах нельзя переводить крупные суммы.

Как пользоваться валютным счетом и пополнять его

Практически все виды банковских продуктов, о которых шла речь, не имеют особых условий для пополнения. Другими словами, пополнить их можно в любой момент времени, когда владелец решит это сделать. Но есть один важный нюанс: зачастую сам процесс пополнения сопровождается комиссией, которая имеет нижний лимит. Поэтому вносить средства небольшими долями просто невыгодно. Так владелец потеряет солидный процент. Поэтому лучше осуществлять пополнение сразу в больших объемах, пусть менее часто.

Осуществление валютного контроля

Как мы уже сказали, для зачисления средств понадобится сначала пройти процедуру проверки. Пока это происходит, деньги находятся на транзитном счете. Банк же, в свою очередь, ждет появления подтверждающих документов. На подачу и проверку отводится всего 15 дней. Поэтому затягивать процедуру не стоит.

После того как все документы переданы, нужно изучить акты, списки поставок и оформить соответствующие разрешения.

Читайте также: Как в авансовом отчете выделить НДС по железнодорожному билету

Разумеется, без контроля зачислить деньги нельзя. Ведь контролирующие органы не позволяют организациям распоряжаться валютными средствами просто так, если на то нет объективных причин (например, при сделках экспорта или импорта).

На чем основывается переоценка валютных счетов?

Для чего нужна переоценка валютных счетов? Основная валюта банковских операций – рубли. Курс рубля к иностранным средствам на валютных счетах клиентов на каждый определенный период разный. Поэтому текущие остатки иностранной валюты по этим счетам за конкретный период отличаются и требуют их рублевой оценки согласно курсу ЦБ на дату корректировки. Величина переоценки – это курсовая разница.

Пересчет необходим в случаях:

- зачисления, списания валюты со счета;

- формирования бухгалтерской отчетности;

- во время изменения курсов валют.

Курсовые разницы относятся к доходам либо расходам организации.

Если на момент корректировки курс валюты увеличится, то на вашем валютном счете остаток (разница курсов) будет положительным, что увеличит налогооблагаемую прибыль предприятия. Если курс уменьшится – остаток будет отрицательным, что уменьшит налогооблагаемую прибыль предприятия.

Документы для осуществления контроля

Большая часть этого пакета документации запрашивается ФНС, ведь верховным надзорным органом здесь является именно эта государственная структура.

Что понадобится:

- Свидетельство о гос. регистрации.

- Документ, удостоверяющий личность заявителя, а также доверенность, заверенная нотариусом по необходимости.

- Свидетельство, что организация состоит на учете ФНС.

- Паспорт сделки.

- Заполненная таможенная декларация.

- Справки, которые подтверждают, что у второй стороны также есть счета для осуществления расчета по сделке.

Риски

Рынок нестабилен. Это понимают все. Колебания ценового эквивалента валютных пар – это отличный способ заработать, но также и легкий способ потерять. В какой-то мере счет, содержащий в себе валюту, также сопоставляется с этими рисками. Да, небольшие колебания почти на нем не отражаются, но крупные изменения графиков из-за макроэкономических новостей способны нанести чувствительный урон.

Причем этот фактор действует не только на владельцев, но и на саму организацию. Понимая повышенный уровень риска, она проводит после каждой транзакции дополнительные списания на основе переоценки. Это способ защитить свои финансовые интересы, особенно в том случае, если общая сумма на хранении превышает 50 тысяч долларов.

МОРСКОЙ БАНК предлагает оформить таможенную карту. Осуществляйте все виды платежей на территории России круглосуточно.

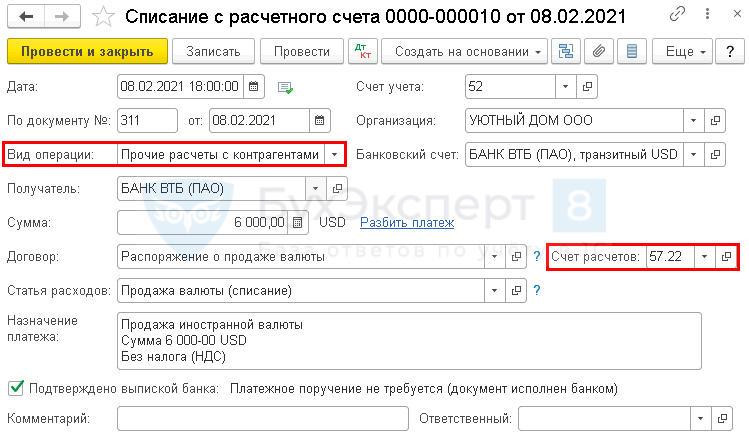

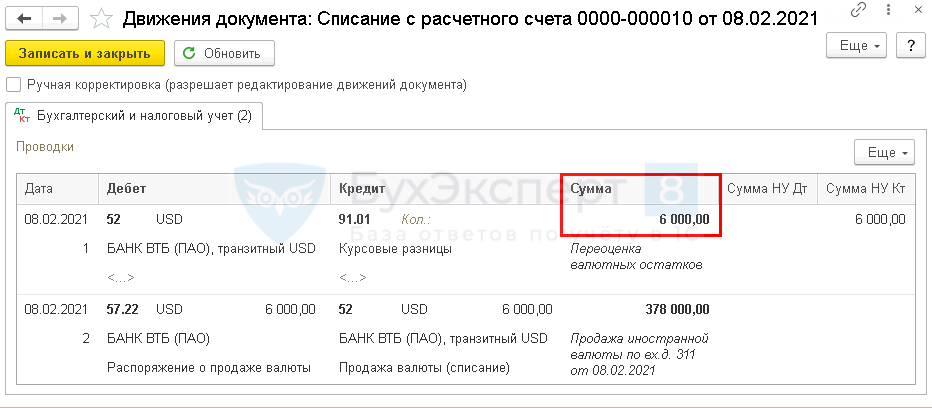

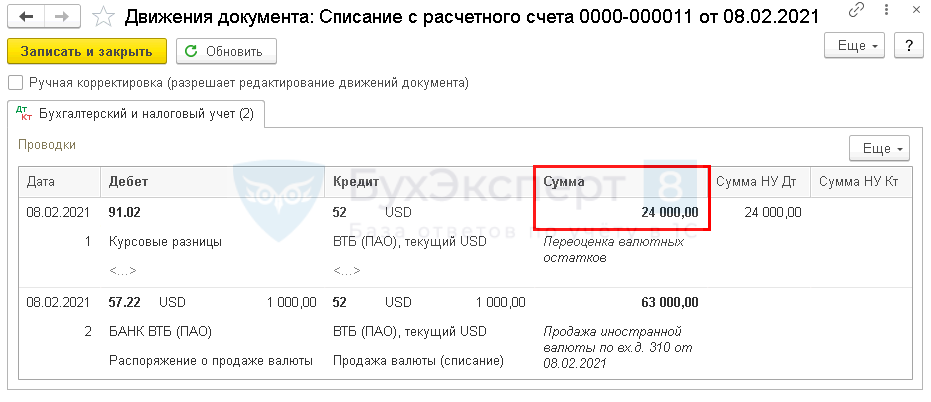

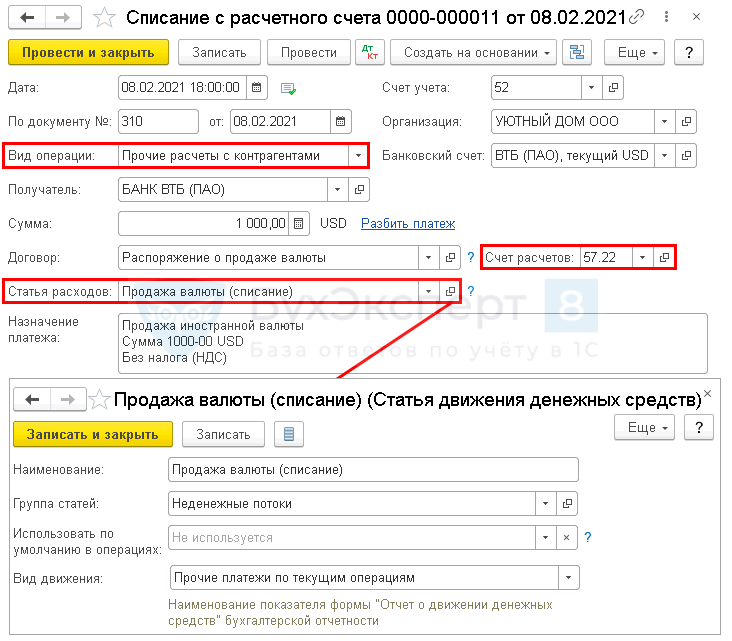

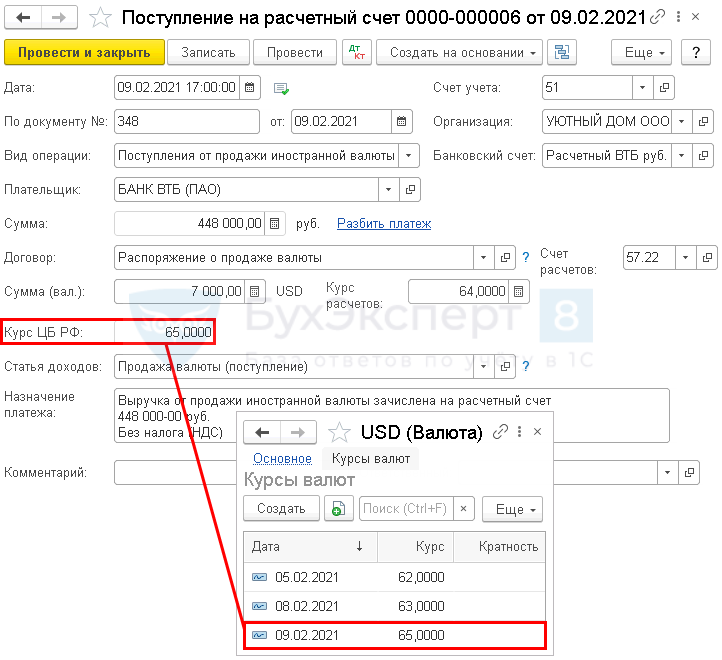

Поступление выручки от продажи иностранной валюты

После покупки валюты обслуживающий банк зачисляет выручку от продажи валюты в рублях на расчетный счет Организации.

При продаже иностранной валюты валютная сумма пересчитывается в рубли по курсу ЦБ РФ (п. 4, 5 ПБУ 3/2006, п. 8 ст. 271 НК РФ). Если курс ЦБ РФ отличается от курса продажи, то возникает разница:

- положительная, учитываемая в составе прочих доходов в БУ и внереализационных доходов в НУ, если курс ЦБ РФ ниже курса вашего банка (п. 7 ПБУ 9/99, п. 2 ст. 250 НК РФ, пп. 10 п. 4 ст. 271 НК РФ);

- отрицательная, учитываемая в составе прочих расходов в БУ и внереализационных расходов в НУ, если курс ЦБ РФ выше курса вашего банка (п. 11 ПБУ 10/99, пп. 6 п. 1 ст. 265 НК РФ, пп. 9 п. 7 ст. 272 НК РФ).

Разница между фактическим курсом продажи валюты и официальным курсом Банка России является:

- в БУ не курсовой разницей, а доходом или расходом от продажи валюты;

- в НУ курсовой разницей.

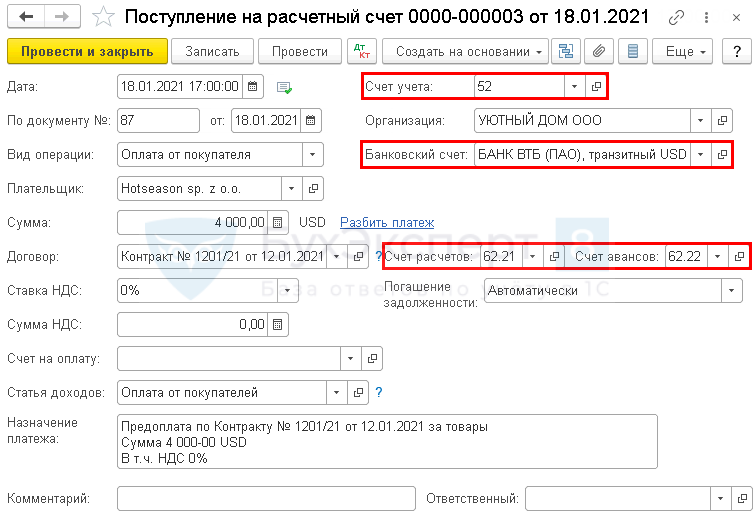

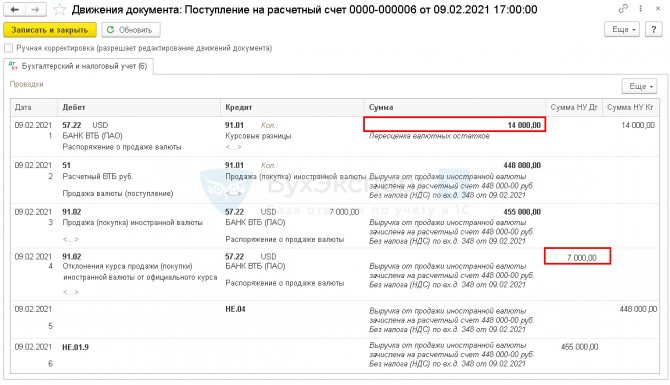

Поступление выручки от продажи иностранной валюты отражается документом Поступление на расчетный счет вид операции Поступления от продажи иностранной валюты в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по данному примеру.

- Счет учета — «Расчетные счета»;

- Сумма — рублевый эквивалент суммы в валюте, рассчитанный по коммерческому курсу банка. В нашем примере 7 000 USD х 64,0000 = 448 000 руб.;

- Договор — основание для продажи валюты; Вид договора — Прочее;

- Счет расчетов — 57.22 «Реализация иностранной валюты»;

- Сумма (вал.) — сумма в валюте, которая была перечислена для продажи уполномоченному банку;

- Курс расчетов — курс банка при продаже валюты, устанавливается вручную на основании выписки банка. В нашем примере курс банка 64 руб./USD;

- Курс ЦБ РФ — устанавливается из справочника Валюты;

- Статья доходов — Прочие поступления Вид движения — Прочие поступления по текущим операциям.

Если продажа валюты осуществляется постоянно, а не разово, рекомендуем в справочнике Статьи движения денежных средств предусмотреть отдельную статью Продажа валюты (поступление), Вид движения — Прочие поступления по текущим операциям.

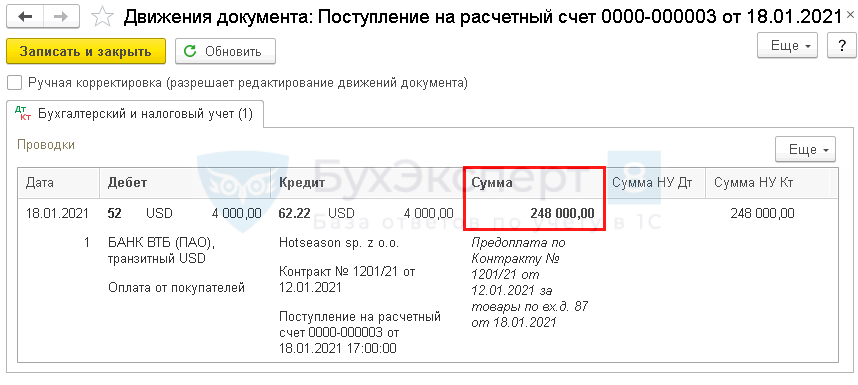

Проводки по документу

Документ формирует проводки:

- Дт 57.22 Кт 91.01 — отражена положительная курсовая разница при переоценке валюты (Курсовая разница=Остаток в иностранной валюте*(Курс ЦБ РФ на дату зачисления – Курс ЦБ РФ на дату последней переоценки) на валютном счете;

- Дт Кт 91.01 — выручка от продажи иностранной валюты (Сумма в валюте*Курс расчетов уполномоченного банка на дату зачисления);

- Дт 91.02 Кт 57.22 — определение стоимости проданной иностранной валюты по курсу ЦБ РФ на дату зачисления (Сумма в валюте*Курс ЦБ РФ на дату зачисления);

- Дт 91.02 Кт 57.22 — в НУ отражен внереализационный расход — отрицательная курсовая разница, связанная с отклонением курса продажи валюты от официального курса Банка России (Курсовая разница = Сумма валюты*(Фактический курс продажи валюты – Курс ЦБ РФ на дату зачисления);

- Кт НЕ.04 — отражение выручки от продажи валюты на забалансовом счете;

- Дт НЕ.01.9 — отражение стоимости проданной валюты на забалансовом счете по курсу на дату списания.

В бухгалтерском учете доходы и расходы от продажи иностранной валюты (проводки 2 и 3) отражаются развернуто, а не как разница, возникшая в связи с разницей в курсах уполномоченного банка и Банка России.

Контроль

Расчет курсовых разниц при переоценке валюты на валютном счете.

Расчет отклонения курса банка от официального курса ЦБ РФ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов:

- Лист 02 Приложение N 1: PDF стр. 100 «Внереализационные доходы».

Отклонение курса продажи отражается в составе внереализационных расходов:

- Лист 02 Приложение N 2: PDF стр. 200 «Внереализационные расходы».