- Несколько слов о «дебиторке» и «кредиторке» с позиции права

- КАК СПИСАТЬ НЕВОСТРЕБОВАННУЮ КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ?

- Как провести сверку расчетов?

- Типы документов и нюансы их оформления

- Является ли акт сверки первичным документом?

- Как выглядит акт сверки?

- Оптимальные сроки сверки

- Каковы действия после подписания акта сверки?

- Где еще может пригодиться акт сверки?

Несколько слов о «дебиторке» и «кредиторке» с позиции права

Любая задолженность при осуществлении предпринимательской деятельности связана с принятием лицами определенных обязательств: совершить какое‑то действие либо воздержаться от него. Заключая договор, каждая из сторон выступает не только в качестве должника, но и в роли кредитора, который имеет право требовать встречного действия от другой стороны. Обязательства могут возникнуть как из договора, так и по иным основаниям, например, вследствие причинения вреда (п. 2 ст. 307 ГК РФ).

Дебиторская задолженность дает право требования организации к третьим лицам по не исполненным ими обязательствам, а кредиторская, наоборот, вменяет ей обязанности по выполнению собственных обязательств. В таблице на стр. представлены примеры «дебиторки» и «кредиторки», которая может быть в балансе автономных учреждений.

По общему правилу возникшие обязательства прекращаются их исполнением. Если это не представляется возможным, прекратить обязательство можно:

по соглашению сторон – исполнением отступного, заменой другим обязательством (новация);

- по решению одной стороны – прощением долга, зачетом встречного однородного требования;

- по не зависящим от сторон обстоятельствам – вследствие невозможности исполнения обязательства, на основании акта государственного органа и в силу ликвидации юридического лица.

Виды задолженности АУДебиторскаяКредиторская– выданные поставщикам и подрядчикам авансы; – задолженность персонала компании по подотчетным суммам, полученным ссудам (займам);

– не погашенные виновными лицами суммы потерь и недостач;

– суммы переплаты по налогам и сборам

– долги перед поставщиками и подрядчиками;

– полученные авансы от покупателей;

– обязательства по расчетам с бюджетом и фондами по налогам и сборам;

– задолженность перед персоналом по оплате труда;

– долги перед другими контрагентами

Кроме того, задолженность может быть продана или переведена на другое лицо при согласии последнего. Бухгалтеру нужно обратить внимание на все случаи, в каждом из которых прекращение обязательства является основанием для списания его с учета.

Если ни один из этих случаев не наступил, а обязательство не исполнено, то задолженность может быть списана по истечении срока исковой давности, который установлен Гражданским кодексом и составляет три года. Его начало определено сроком исполнения обязательств, который указывается при заключении договора (п. 2 ст. 200 ГК РФ). Если дата исполнения обязательств в договоре не прописана, необходимо исходить из разумного срока, по истечении которого должнику даются семь дней для исполнения предъявленного кредитором требования (ст. 314 ГК РФ).

Ошибкой будет считать, что после истечения срока исковой давности кредитор не может потребовать исполнения обязательства (ведь срок исковой давности его не прекращает). Такое право у кредитора есть, но реализовать его можно только во внесудебном порядке. В этом случае шансов взыскать задолженность значительно меньше. А потому кредитору нужно принять меры по взысканию задолженности до истечения срока исковой давности.

Должнику могут быть направлены претензия, акт сверки расчетов и иные документы. Если после этого должник уплачивает долг полностью или частично, направляет письмо об отсрочке платежа или совершает иные действия, свидетельствующие о признании долга, то срок исковой давности прерывается, а затем начинается заново (ст. 203 ГК РФ). То же самое можно сказать о подписании нерадивым должником акта сверки. После его подписания срок исковой давности начинает течь заново, а время, прошедшее до указанного перерыва, в новый исковой срок не засчитывается.

Исходя из всего перечисленного на основании истечения срока исковой давности бухгалтер имеет право списать сумму дебиторской задолженности в бухгалтерском и налоговом учете не ранее чем по прошествии трех лет с даты последней сверки по этой задолженности (Письмо Минфина РФ от 10.07.2015 № 03‑03‑06/39756). Аналогичный вывод справедлив также и в части кредиторской задолженности, которую налоговые органы могут потребовать включить в состав прочих доходов. Между тем в отсутствие актов сверки и первичных документов невозможно сделать вывод о периоде возникновения задолженности и дате начала течения срока исковой давности (Постановление ФАС УО от 25.11.2010 № Ф09-7954/10‑С2). Отметим: вывод сделан в целях применения бухгалтерского и налогового законодательства в основном исходя из положений гражданского права.

КАК СПИСАТЬ НЕВОСТРЕБОВАННУЮ КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ?

Кредиторская задолженность в сумме не предъявленных кредитором требований в течение срока исковой давности, в том числе задолженность, не подтвержденная по результатам инвентаризации кредитором, переходит в разряд задолженности, не востребованной кредитором или нереальной к взысканию, в отношении которой комиссия учреждения может принять решение об отражении задолженности вне баланса. Данная задолженность списывается в установленном законодательством порядке (Письмо Минфина РФ от 10.09.2013 № 02‑07‑10/37335), например, по причине ликвидации юридического лица, прекращения деятельности физического лица в качестве индивидуального предпринимателя, о чем сделана запись в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей соответственно.

Названная задолженность подлежит списанию со счетов бухгалтерского учета на основании бухгалтерской справки (ф. 0504833) с использованием счета 0 401 10 173 в порядке, установленном п. 150 Инструкции № 174н, п. 178 Инструкции № 183н и п. 167 приложения 1 к Инструкции № 162н (с одновременным отражением списанной суммы на забалансовом счете 20).

Списание задолженности учреждения, не востребованной кредиторами, с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) учреждения, в порядке, установленном (п. 371 Инструкции № 157н):

- для казенных учреждений – главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета);

- для бюджетных учреждений, автономных учреждений – если иное не установлено бюджетным законодательством, актом учреждения в рамках формирования учетной политики.

Пример 2:

В результате проведенной в бюджетном учреждении инвентаризации выявлена невостребованная кредиторская задолженность на счете 2 302 25 000 «Расчеты по работам, услугам по содержанию имущества» в сумме 8 600 руб.

Направленный кредитору акт сверки был возвращен в связи с отсутствием адресата по заявленному адресу, поэтому задолженность не была подтверждена. На основании решения комиссии данная задолженность списана с балансового учета и отнесена на забалансовый учет.

В течение трех лет с момента постановки задолженности на забалансовый учет кредитор не предъявил учреждению требований об оплате обязательства. В связи с этим задолженность, не востребованная кредитором, была списана с забалансового учета.

В учете операции отразятся следующим образом:

Содержание операции Дебет Кредит Сумма, руб. Списаны суммы кредиторской задолженности с истекшим сроком исковой давности 2 302 25 000 2 401 10 173 8 600 Учтена кредиторская задолженность за балансом Забалансовый счет 20 – 8 600

Как провести сверку расчетов?

К сожалению, в нормативных актах по данному мероприятию мало указаний. Мы бы выделили проведение сверки в рамках инвентаризации, что регламентировано Методическими указаниями по инвентаризации имущества и финансовых обязательств[1] (далее – Методические указания). Из них следует, что основной целью инвентаризации расчетов является подтверждение достоверности учета задолженности и обязательств, установление сроков их возникновения и погашения. Для этого проверяется обоснованность сумм задолженности по расчетам с поставщиками и заказчиками, бюджетом и внебюджетным фондами, работниками и подотчетными лицами, другими дебиторами и кредиторами. Инвентаризационная комиссия путем документальной проверки должна также установить правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.

В ходе инвентаризации наличие кредиторской и дебиторской задолженностей должно быть подтверждено документами, например:

договором с поставщиком или заказчиком;

- актом приемки-передачи выполненных работ, оказанных услуг, накладной на отгрузку материальных ценностей;

- иными, в частности, платежными документами на перечисление аванса поставщику, не выполнившему своих обязательств, актом сверки задолженности.

В процессе инвентаризации составляются акты сверки, в которые вносятся данные о состоянии расчетов. Отраженные в акте суммы сверяются с данными бухгалтерского учета. После этого оформляется акт инвентаризации по всем расчетам, в котором указываются выявленные расхождения и суммы просроченных кредиторской и дебиторской задолженностей. Однако названный документ не является основанием для внесения в учет соответствующих изменений, ведь окончательное решение по результатам инвентаризации принимает руководитель (п. 5.4 Методических указаний). А потому бухгалтер вправе внести соответствующие изменения в бухгалтерский учет только после того, как будет издан приказ руководителя по результатам инвентаризации.

Обозначенные рекомендации можно с оговорками применить к сверке с контрагентами, которая проводится не только в ходе общей инвентаризации, но и в иных случаях.

Типы документов и нюансы их оформления

Выше мы писали, что оформлять акт может любой сотрудник (например, бухгалтер), но подписывать его должен только руководитель или главбух. В противном случае акт будет носить исключительно ознакомительный характер и не станет доказательством в суде. При составлении нужно учитывать следующие нюансы:

- При регистрации акта необходимо придать ему внутренний номер, который должен проходить через сквозную нумерацию имеющихся бухгалтерских документов. То есть он должен быть оформлен точно так же, как и остальная первичная или бухгалтерская документация.

- Если руководителей или главбухов нет на рабочем месте, то подписывать акт можно либо лицам, которые имеют доверенность, либо подписание откладывается на срок до 10 дней (если подписание не состоялось, то через 10 дней нужно проводить новую сверку).

Заполнять акт должны две стороны

Существует несколько типов сверочных актов, которые заполняются в зависимости от сложившейся ситуации. Традиционным считается документ о взаимных расчетах, который оформляется в краткой форме и применяется для того, чтобы проверить, погашены ли обязательства контрагентов друг перед другом. Также применяются акты:

- Сверки задолженностей, который оформляется в текстовом виде.

- Сверки налоговых обязательств. У нее есть типовая форма, получить которую можно в налоговой инспекции. Изменять ее недопустимо: все заполняется в строгом соответствии с бланком.

- Сверки по ФСС и ПФР. Также имеют строгую форму, заполнять необходимо по образцу, не отступая от общепринятых требований.

- Сверки контрагентских отношений. Обычно заполняется в тех случаях, когда по одному договору работает несколько сторон или подразделений. В бланк вносятся соответствующие уточнения на тему кто кому и что конкретно должен.

- Сверки разногласий. Создается в стандартной форме, но после расчетов вручную вносятся пояснения о том, что были обнаружены разногласия в цифрах.

- Росприроднадзоровский акт заполняется согласно принятой форме, позволяет провести инвентаризацию расчетов по выплатам за воздействие на окружающую среду.

- С поставщиками. В этом случае данные берутся по счету 60, заполнение производится в традиционном виде.

Является ли акт сверки первичным документом?

За ответом обратимся к Инструкции № 157н[2]. В документе сказано, что к бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета. То есть «первичка» подтверждает совершение операции, которая приводит к изменению данных об активах и обязательствах, доходах и расходах учреждения. Сам по себе акт сверки расчетов не свидетельствует о совершении подобной операции, изменяющей финансовое положение проводящих сверку сторон. Поэтому у бухгалтера не возникает обязательств по отражению на его основании бухгалтерских проводок. Отсутствие принадлежности акта сверки расчетов к первичным документам подтверждается еще и перечнем обязательных реквизитов таких документов, приведенным в п. 7 Инструкции № 157н.

Содержание факта хозяйственной жизни и величину его натурального и (или) денежного измерения (с указанием единиц измерения) для акта сверки проблематично установить, поскольку в нем отражаются расчеты по нескольким хозяйственным операциям, которые должны подтверждаться своей отдельной «первичкой». Акт сверки по своей сути больше напоминает обобщающий учетный регистр, составляемый двумя сторонами. Неспроста в перечне форм учетной документации, применяемой государственными и муниципальными учреждениями (Приказ Минфина РФ от 30.03.2015 № 52н), отсутствует акт сверки расчетов, что лишь подтверждает выраженную нами позицию.

В силу положений ст. 9 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» акт сверки взаимных расчетов не является документом первичного учета и не относится к документам бухгалтерской отчетности (Письмо Росприроднадзора от 17.02.2015 № ОД-06‑01‑26/2389).

Приведем примеры из арбитражной практики. В Постановлении АС ВВО от 18.07.2016 № Ф01-2768/2016 рассматривался спор о взыскании задолженности за проданный товар. Однако материалы дела не подтвердили возникновение такой задолженности. Товарные накладные ответчиком не подписаны (и, как следствие, не являются надлежаще оформленными); каких‑либо иных документов, свидетельствующих о поставке (перемещении) товара по указанным накладным, не представлено. Составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара.

Аналогичные выводы сделаны в Постановлении Четвертого арбитражного апелляционного суда от 14.01.2013 № А19-11729/2012. Из акта инвентаризации расчетов с покупателями, справки о кредиторской задолженности, книг продаж, расшифровок дебиторской и кредиторской задолженности невозможно установить даты возникновения обязательств. Ссылки на счета-фактуры (являющиеся документами, необходимыми для налогового учета при исчислении НДС) в отсутствие первичных документов не подтверждают даты фактической реализации товаров (выполнения работ, оказания услуг).

Значит, рассматриваемый документ не является первичным, служащим основанием для отражения хозяйственной операции в учете автономного учреждения. Тем не менее это та бумага, которая служит для проведения «бухгалтерской» процедуры, в ходе которой обнаруживаются неучтенные или неправильно отраженные поставки (оплаты). На них составляются (исправляются) первичные подтверждающие их документы, в то время как акт сверки лишь выявил недочеты по отправлению и оформлению операций.

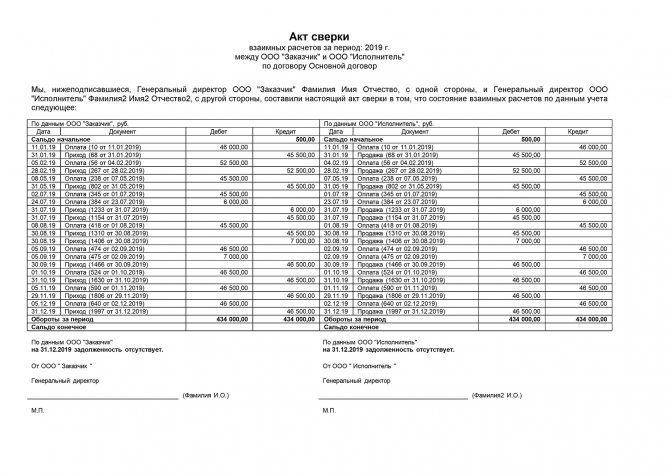

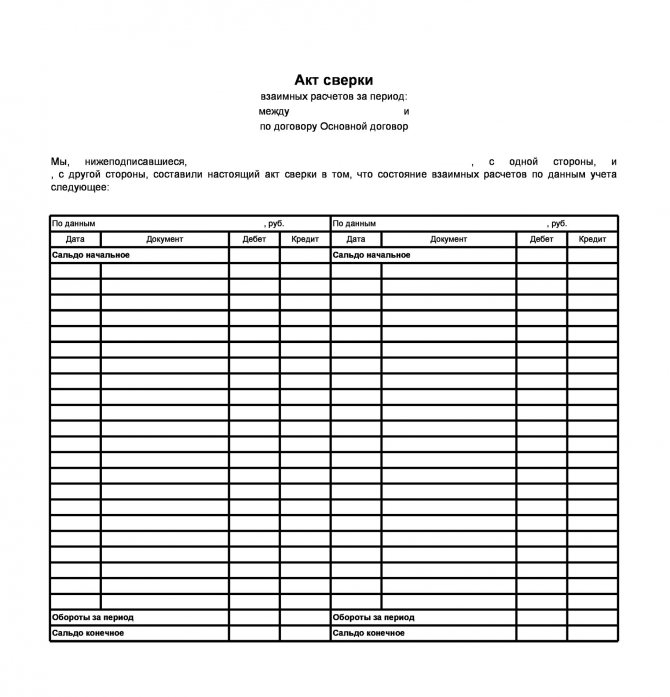

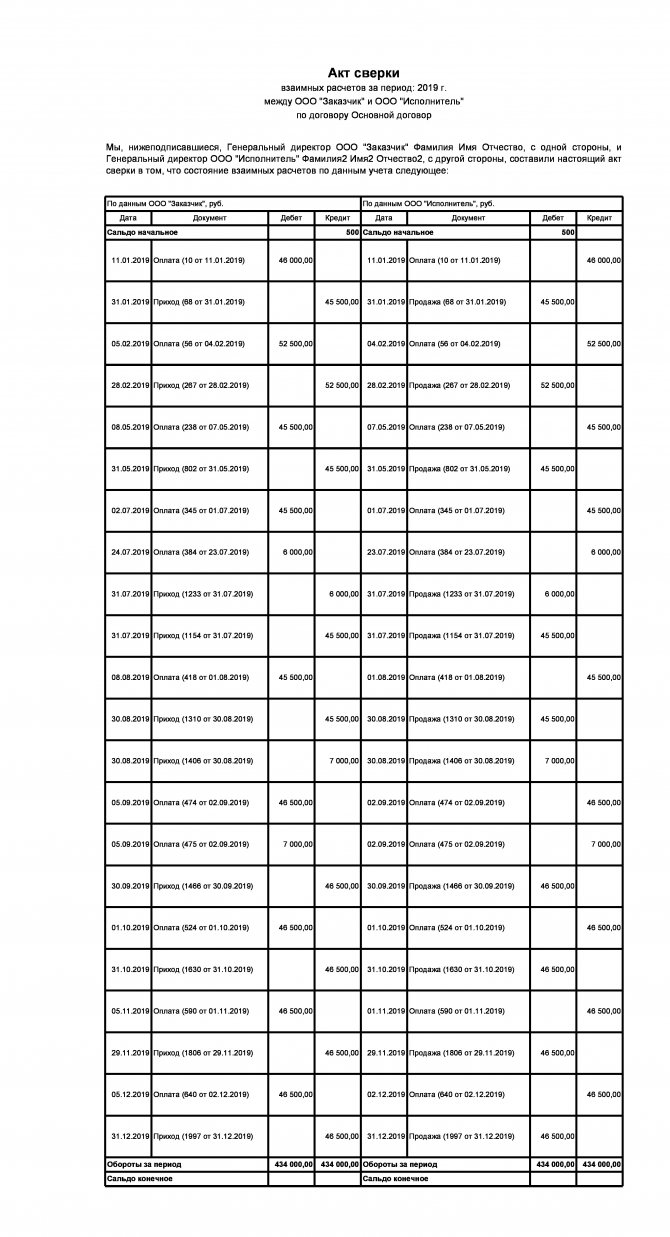

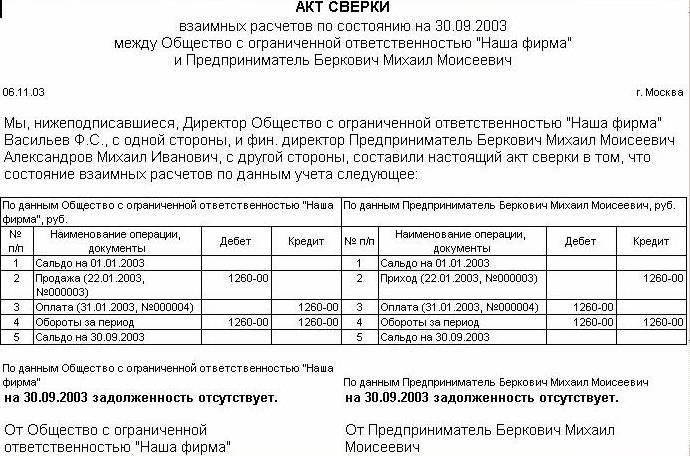

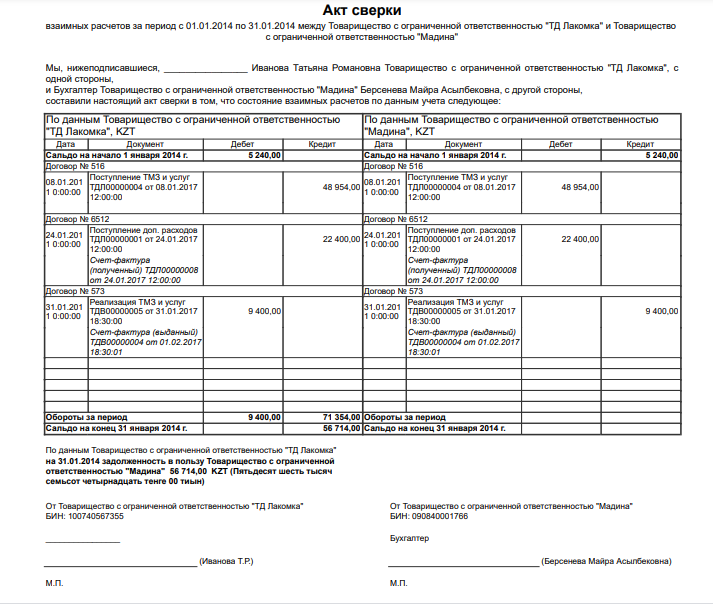

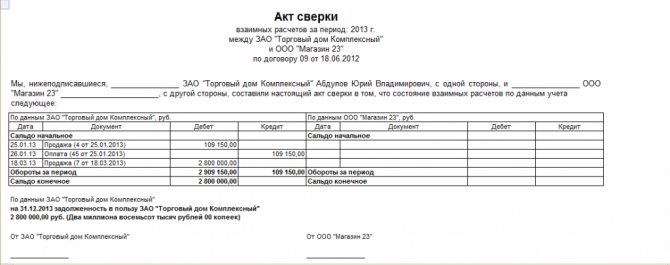

Как выглядит акт сверки?

В связи с тем, что акт сверки расчетов с контрагентами не относится к первичным документам, бухгалтер вправе составить его в произвольной форме с удобными для себя реквизитами. Как правило, их набор минимален, что доказывают предусмотренные во многих программно-прикладных продуктах готовые документы – акты сверки. Они включают данные о контрагенте, с которым проводится сверка, а также даты, номера первичных документов, подтверждающих совершение хозяйственных операций, включая суммы, на которые они были осуществлены при совершении сторонами сделки.

Ниже покажем один из вариантов оформления акта сверки расчетов:

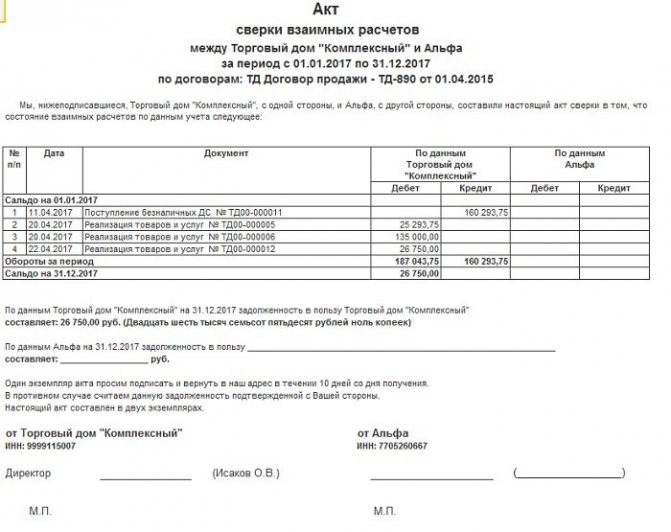

Акт сверки

взаимных расчетов за период с 01.08.2016 по 31.08.2016 между АУ «Центр социальных по договору от 01.02.2016 № 10

Автономное учреждение «Центр социальных услуг», именуемое в дальнейшем Покупатель, в лице руководителя Иванова А. С., действующего на основании Устава, и общество с ограниченной ответственностью «Коммерческое предприятие», именуемое в дальнейшем Поставщик, в лице директора Петрова М. В., действующего на основании Устава, составили настоящий акт сверки расчетов к договору поставки от 01.02.2016 № 10 о нижеследующем.

По данным Покупателя, руб. По данным Поставщика, руб. Дата Документ Дебет Кредит Дата Документ Дебет Кредит Сальдо начальное – 100 000 Сальдо начальное 100 000 – 10.08.2016 Платежное поручение 40 000 – 10.08.2016 Платежное поручение – 40 000 20.08.2016 Платежное поручение 60 000 – 20.08.2016 Платежное поручение – 60 000 – – – – 30.08.2016 Накладная 80 000 – Сальдо конечное 0 0 Сальдо конечное 80 000 –По данным АУ «Центр социальных услуг» на 01.09.2016 задолженности у Покупателя перед Поставщиком нет.По данным ООО «Коммерческое предприятие» на 01.09.2016 задолженность Покупателя перед Поставщиком составляет 80 000 руб.

Есть расхождение между учетными данными Поставщика и Покупателя. Сумма задолженности по договору, имеющаяся на 01.09.2016 и равная 80 000 руб. (восемьдесят тысяч рублей), подтверждена только ООО «Коммерческое предприятие».

В представленном примере мы намеренно отразили расхождение данных поставщика и покупателя, чтобы разобраться с дальнейшим порядком действий сторон.

Оптимальные сроки сверки

Период уточнения взаимных расчетов определяется потребностью учета или менеджмента. Хотя акт составляется за определенный период, задолженность в пользу одной из сторон указывается на определенную дату (часто на первое и последнее число периода сверки).

Сверку проще всего проводить:

- за отчетный год (с 01.01 по 31.12);

- за определенный календарный период, в конце которого бухгалтер отчитывается перед собственниками предприятия (обычно квартал);

- за период действия конкретного договора.

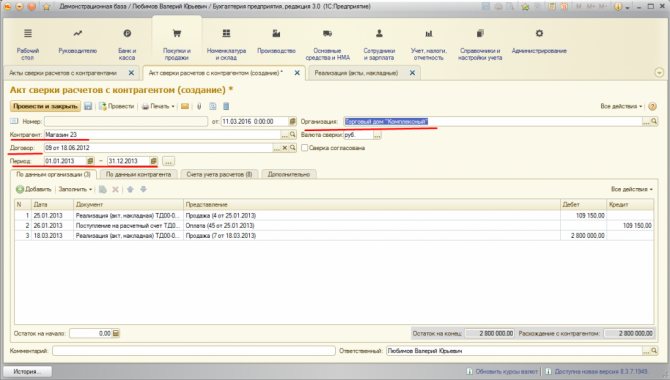

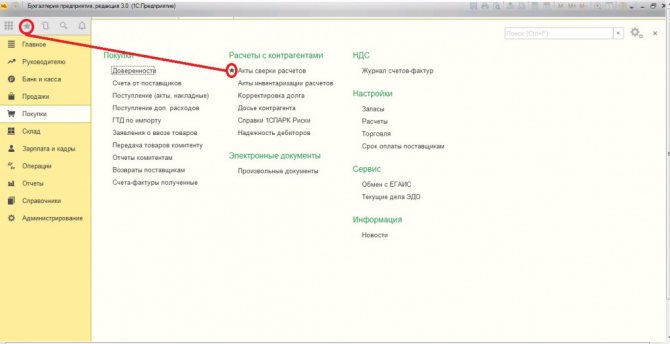

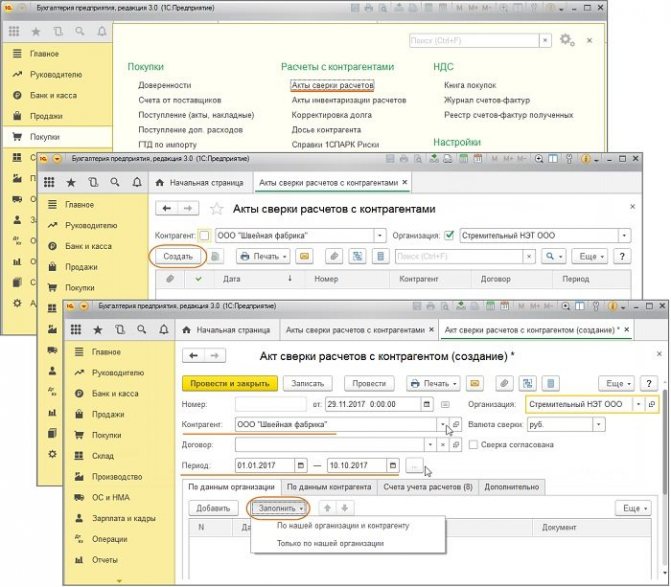

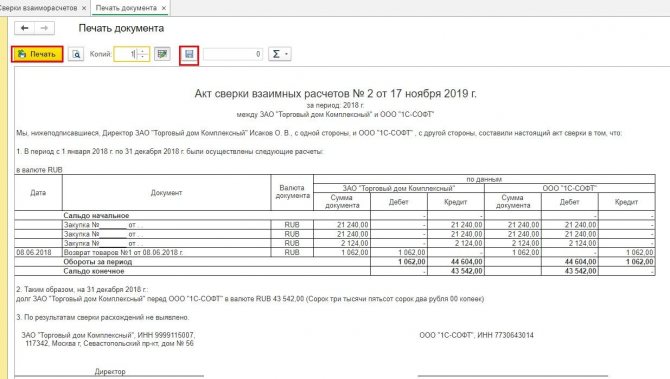

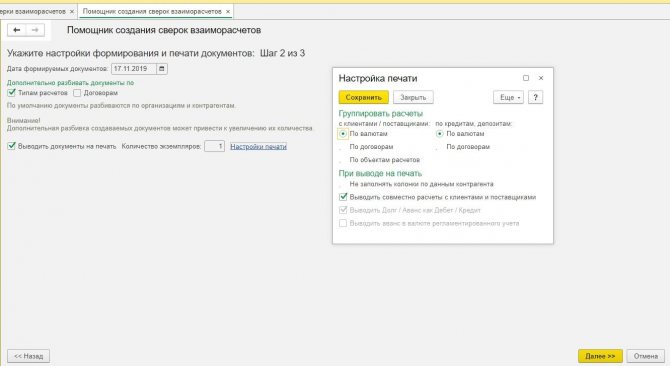

Формирование документа в программе 1С:Предприятие вы можете посмотреть на видео:

Каковы действия после подписания акта сверки?

Очевидно, ответ зависит от того, насколько «точно» сверились партнеры. Если расхождений нет, то обеим сторонам можно ничего не делать и забыть о сверке до проведения ее в следующий раз. Если же данные сторон не сходятся, нужно найти причину и того, кто допустил ошибку. Обратимся к представленному выше акту сверки: с большой вероятностью расхождение допущено по вине АУ, причем не бухгалтера, а лиц, которые получили товары поставщика, но не передали в бухгалтерию документы. Без них хозяйственная операция (отгрузка) не может быть отражена, в связи с чем не показано и корреспондирующее с отгрузкой обязательство по оплате поставленных товаров.

В такой ситуации бухгалтеру АУ нужно получить от коллеги из ООО не дошедшие ранее документы на состоявшуюся отгрузку товаров и отразить на их основании данную хозяйственную операцию в бухгалтерском учете. После этого следует сформировать в программе новый акт сверки и отправить его на согласование партнеру. При отсутствии расхождений сверку можно считать законченной, а обязательства – сверенными. Но не исключено, что АУ может не подтвердить отгрузку и оприходование товаров, если, например, они оказались некачественными. Тогда акт подписывается с разногласиями, которые решаются в претензионном порядке (до суда или в суде). После разрешения разногласий проигравшая спор сторона вносит у себя изменения в учет, исходя из тех данных, которые подтверждены и обоснованы выигравшей спор стороной.

Где еще может пригодиться акт сверки?

Оказывается, он может помочь не только восстановить расчеты с контрагентом, но и обосновать и правильно насчитать штрафные санкции в случае неисполнения партнером своих обязательств. Напомним: согласно п. 1 ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Датой получения доходов в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба) является дата признания их должником либо дата вступления в законную силу решения суда. Если кредитор учитывает данные суммы на дату их признания заемщиком, документом, свидетельствующим о признании должником обязанности по уплате кредитору в полном объеме либо в меньшем размере штрафов, пеней, иных санкций за нарушение договорных обязательств, может являться двусторонний акт, подписанный сторонами (соглашение о расторжении договора, акт сверки и т. п.) (письма ФНС РФ от 10.01.2014 № ГД-4-3/[email protected], Минфина РФ от 30.10.2014 № 03‑03‑06/1/54946).

При отсутствии подписанного акта сверки или же полной либо частичной фактической уплаты кредитору сумм санкций, свидетельствующих о признании должником обязанности по уплате штрафов, пеней, иных санкций, основания для признания соответствующих сумм в составе доходов кредитора отсутствуют (Письмо ФНС РФ от 23.06.2016 № СД-4-3/[email protected]). Следовательно, должник в такой ситуации может предъявить претензии по правильности расчета и применения штрафных санкций.

* * *

Итак, мы рассмотрели несколько ситуаций, в которых может пригодиться акт сверки расчетов. Рекомендуем проводить не выборочную, а периодическую сверку (например, раз в месяц или раз в квартал). Это поможет не затягивать с выявлением ошибок в расчетах и своевременно их исправлять, не доводя дело до разбирательств во внесудебном или судебном порядке. А принципиальное непроведение сверки расчетов может привести к недостоверности информации о дебиторской и кредиторской задолженности в бухгалтерском учете и отчетности автономных учреждений. А потому советуем бухгалтеру все же сверять расчеты с партнерами, что поможет вести хозяйственную деятельность в рамках доверительного, взаимовыгодного сотрудничества.

[1] Утверждены Приказом Минфина РФ от 13.06.1995 № 49.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета, утв. Приказом Минфина РФ от 01.12.2010 № 157н.