В торговле важно не только продать и купить товар, но и сохранять его в процессе между этими операциями. Обеспечить хранение, по идее, должен владелец товара. Но на практике часто востребована услуга по хранению грузов, товаров, оборудования и др. Кроме того, встречаются ситуации, когда покупатель отказался от доставленного товара и должен сберечь его до момента возврата продавцу.

Рассмотрим все нюансы термина «ответственное хранение» и особенности осуществления этой процедуры.

Когда возникают и исполняются обязательства по ответственному хранению товара?

- Ответственное хранение или договор хранения?

- Ответственное хранение как юридический термин

- Товар принимает на хранение покупатель

- На ответственное хранение принимает поставщик

- Какую ответственность несет хранитель

- Ответственное хранение – это обязанность

- Хранитель с правом распоряжения

- Когда принимать на ответственное хранение необязательно

- Когда ответственного хранения не избежать

- Бухгалтерские проводки ответственного хранения

- Порядок документального оформления передачи НФА на хранение

Ответственное хранение или договор хранения?

ВАЖНО! Образец договора поставки товара (с условием об ответственном хранении товара) от КонсультантПлюс доступен по ссылке

В оптовой или розничной торговле наличие склада – насущная необходимость. Не каждая компания может позволить себе иметь и обслуживать собственные складские помещения. Многие логистические фирмы внедрили , которая включает в себя весь комплекс операций с перевозимым и сохраняемым товаром:

Читайте также: Создание и учет резерва отпусков в казенном учреждении

- выгрузку;

- приемку;

- комплектацию по заказу;

- маркировку;

- упаковку или переупаковку;

- погрузку и др.

Этот вид услуг регулируется главой 47 Гражданского кодекса Российской Федерации. Однако, если внимательно прочитать текст закона, мы увидим, что в данной главе идет речь о договорах хранения, а не об ответственном хранении как таковом. Поставщики услуги позиционируют ее как ответственное хранение, и по факту так оно и есть, ведь они несут полную ответственность за сохранность товара, принятого ими к хранению. Но в правовом поле «договор хранения» и «ответственное хранение» имеют разное значение.

Ответственное хранение как юридический термин

ВАЖНО! Образец акта о принятии товара на ответственное хранение от КонсультантПлюс доступен по ссылке

Ситуацию, именуемую «принятие товара на ответственное хранение», регламентирует совсем другая статья Гражданского кодекса РФ, а именно ст. 514 «Ответственное хранение товара, не принятого покупателем».

Сущность данной операции – обеспечение покупателем сохранности неоплаченного товара и возможности поставщика вернуть его в свое распоряжение.

Цель ответственного хранения – защита интересов сторон договора поставки: покупатель имеет право отказаться от товара, но реализация этого права не должна ущемлять интересы поставщика и приводить к порче или утрате продукции.

Ответственное хранение – понятие внедоговорное, а значит, осуществляется безвозмездно (сюда не входит возможное возмещение расходов). Договора «ответственного хранения» заключить с правовой точки зрения нельзя, названный так документ будет обычным договором хранения в рамках ст. 47 ГК РФ.

Каковы последствия необеспечения покупателем (получателем) сохранности поставленного товара?

Товар принимает на хранение покупатель

Название точно отражает суть возможных и весьма нередких в практике торговли обстоятельств, когда поставщик доставил товар, а покупатель отказывается от него в силу каких-либо законодательных актов или иных правовых норм. Покупатель собирается вернуть товар, но до того, как уведомленный об этом поставщик его заберет, он считается «взятым на ответственное хранение». Если в определенный срок поставщик не забрал свой товар обратно или не распорядился им, покупатель вправе продать этот товар или самостоятельно возвратить поставщику. Если сохраняемый товар был продан покупателем, он должен отдать поставщику средства, вырученные за него, в размере, указанном в документации (стоимость товара по документам), оставив себе то, что удалось выручить свыше.

Причины, по которым покупатель может принять товар на ответственное хранение:

- получены товары, за которые принимающая организация на законных основаниях отказалась производить оплату;

- по договору запрещено расходовать товары до их оплаты, которая пока не поступила.

Как может поставщик распорядиться товаром на ответственном хранении, кроме как забрать:

- поручить передать на хранение (по договору) третьему лицу;

- поручить перенаправить или передать третьему лицу;

- разрешить утилизировать.

ВАЖНО! Все эти действия производятся исключительно за счет поставщика.

На ответственное хранение принимает поставщик

Другая возможная ситуация ответственного хранения, когда стороны «меняются ролями» и «хранителем» товара выступает его поставщик. Случается так, что товар куплен и оплачен, но вывезти его у покупателя получается не сразу. Временное сохранение такого груза также называется «ответственным хранением» и может быть оформлено соответствующим договором в рамках ст. 47 ГК РФ «Хранение товаров».

Какую ответственность несет хранитель

Пунктом 1 статьи 901 Гражданского кодекса предусмотрена ответственность хранителя за утрату, недостачу или повреждение вещей, принятых на хранение, по основаниям, предусмотренным статьей 401 Гражданского кодекса.

В приложениях (например, акте приема-передачи элементов оформления, накладной, дефектной ведомости, складской квитанции и т.д.) к договору на оказание складских услуг, как правило, указывают передачу ТМЦ в количественном выражении, с детальным описанием его качественных характеристик (цвет, состояние, массу и т.д.). То есть для отражения факта передачи стоимость ТМЦ, по которой они учитываются у передающей стороны, значения не имеют.

Обратите внимание

Читайте также: Ввод остатков по счету 10.3.2 Топливо в баке

Стоимость ТМЦ имеет значение для страхования и урегулирования размера убытков, которые хранитель может причинить неисполнением или ненадлежащим исполнением обязательства.

Ответственное хранение – это обязанность

Любое лицо или организация, приобретающие тот или иной товар, вполне могут столкнуться с необходимостью принять его на ответственное хранение. Самый простой пример – прибыл товар ненадлежащего качества, фирма не намерена его оплачивать, а собирается вернуть. Она обязана уведомить поставщика о своем намерении, а до момента возврата принять товар на ответственное хранение. Если это не будет сделано, никто не помешает поставщику оспорить претензии к качеству товара и предположить, что он утратил свойства в результате ненадлежащего хранения.

ВАЖНАЯ ИНФОРМАЦИЯ! Если покупатель не уведомил поставщика о принятии товара на ответственное хранение, он обязан будет оплатить его стоимость согласно договору, поскольку формально будет считаться, что товар принят без возражений.

ПРИМЕР. заказала у поставщика клубни семенного картофеля. Был доставлен не семенной, а продовольственный картофель. Продавец отказался оплатить товар, отправив машину с водителем назад. Груз испортился. Продавец пытается взыскать стоимость картофеля по суду.

В данной ситуации суд примет во внимание, что покупатель не выполнил своей обязанности по уведомлению поставщика о принятии товара на ответственное хранение и отказе от исполнения договора купли-продажи на основании несоответствия товара предмету договора. Правомерно решение суда, по которому покупатель должен будет оплатить:

- полную стоимость картофеля по договору;

- стоимость убытков за простой автотранспорта;

- проценты за использование чужих денежных средств (ведь деньги за картофель будут считаться задолженностью).

Вопрос: Покупатель отказался от поставленного некачественного товара (продуктов питания) и направил его на ответственное хранение, при этом поставщик уведомлен о необходимости забрать товар (п. 1 ст. 514 ГК РФ). Несмотря на требования покупателя, поставщик не забирает товар в течение длительного времени. Реализовать товар невозможно, так как продукты испорчены. Вправе ли покупатель утилизировать данный товар? Должен ли он впоследствии представить поставщику документы об утилизации? Посмотреть ответ

Хранитель с правом распоряжения

В этом случае к отношениям сторон применяются положения о договоре займа. Напомним: по договору займа одна сторона (заимодатель) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется вернуть заимодателю такую же сумму денег или такое же количество вещей того же рода и такого же качества (ст. 1046 ГКУ

).

Вещь определена родовыми признаками, если она имеет признаки, свойственные всем вещам того же рода, и измеряется числом, весом, мерой (ч. 2 ст. 184 ГКУ

). К таким вещам, например, относятся песок, гравий, щебень, сахар, мука и т. д.

Таким образом, передача (возврат) товара с определенными родовыми признаками в рамках договора хранения с правом распоряжаться таким товаром приравнивается к поставке.

При передаче товара поклажедатель начисляет НО (п.п. «а» п. 185.1 НКУ

), выписывает НН и регистрирует ее в ЕРНН. Датой возникновения НО является дата передачи товаров на хранение.

Соответственно хранитель на основании НН имеет право на НК.

При возврате товаров все происходит наоборот: хранитель начисляет НО, составляет НН и регистрирует ее в ЕРНН, а поклажедатель получает право на НК (п.п. «а» п. 198.1 НКУ

Читайте также: Оказание услуг: прямые затраты учитываются в момент их реализации

).

В бухучете передачу и возврат товаров по договору хранения с правом хранителя распоряжаться полученными товарами рассматривают как обмен подобными запасами.

При отражении такой операции в бухгалтерском учете:

— доход не признается (п. 9 П(С)БУ 15

);

— первоначальная стоимость запасов, приобретенных в результате обмена на подобные запасы, равна балансовой стоимости переданных запасов.

Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью полученных запасов будет их справедливая стоимость. Соответствующую разницу отражают на субсчете 949 «Прочие расходы операционной деятельности».

Пример. Предприятие приобрело партию товаров стоимостью 72000 грн. (в том числе НДС — 12000 грн.). Со сторонней организацией заключен договор хранения этих товаров сроком на 1 месяц. По условиям договора хранитель не имеет права распоряжаться полученным на хранение имуществом. Плата за хранение составляет 2400 грн. в месяц (в том числе НДС — 400 грн.). Себестоимость услуг по хранению данной партии товара — 1300 грн.

Отразим указанные операции в учете.

Содержание хозяйственной операции Бухгалтерский учет Сумма,

грн.

Дт Кт Учет у поклажедателя 1. Оприходованы товары, полученные от поставщика 281/Товары

в пути

631 60000 2. Отражен налоговый кредит по НДС 644/1 631 12000 641/НДС 644/1 12000 3. Перечислена поставщику оплата за товар 631 311 72000 4. Передан товар на ответственное хранение 281/Товары на хранении 281/Товары

в пути

60000 5. Начислено вознаграждение за услуги по договору хранения 93 685 2000 6. Отражен налоговый кредит по НДС 644/1 685 400 641/НДС 644/1 400 7. Оплачены услуги хранения 685 311 2400 8. Возвращены товары с ответственного хранения 281/Товары

на складе

281/Товары

на хранении

60000 Учет у хранителя 1. Отражена в забалансовом учете стоимость товаров, принятых на ответственное хранение 023 — 72000* 2. Отражены расходы, связанные с предоставлением услуг хранения 23 13, 20, 22, 65,

66, 63, 685

1300 3. Подписан акт предоставленных услуг по хранению 361 703 2400 4. Начислены налоговые обязательства по НДС 703 641/НДС 400 5. Списана себестоимость услуг по хранению 903 23 1300 6. Получена оплата за услуги хранения 311 361 2400 7. Возвращен поклажедателю товар с хранения — 023 72000 * В забалансовом учете хранителя принятый товар отражается исходя из его полной стоимости с учетом НДС.

Когда принимать на ответственное хранение необязательно

Несмотря на то, что данная операция в законе названа обязательной, предусмотрен ряд условий, при которых покупатель может не принимать товар на ответственное хранение.

- Покупатель выбирает товар и обнаруживает несоответствие ассортимента договору. Он отказывается принять и оплатить товар (основание – п. 1 ст. 468 ГК РФ), и, естественно, не забирает его на свой склад для ответственного хранения.

- Поставщик присутствует при приемке товара. Обнаруживается расхождение в количестве, с чем поставщик согласен. Он тут же забирает неоплаченный товар обратно, составляется соответствующий акт, необходимости в ответственном хранении нет.

- Доставлен товар, который нужно хранить строго определенным образом. Обнаружено, что он не соответствует характеристикам, указанным в договоре. Имеет смысл сопоставить транспортные затраты с расходами на соответствующий режим хранения. Если первые окажутся ниже, товар стоит сразу же вернуть, не принимая на хранение.

ОБРАТИТЕ ВНИМАНИЕ! При заключении договора поставки стороны могут вписать в него условия, согласно которому товар, не соответствующий параметрам договора, может быть возвращен без принятия на ответственное хранение.

Когда ответственного хранения не избежать

Есть два условия, которые делают законодательную норму об ответственном хранении императивной:

- сложность приемки доставленного товара – проверка и тестирование доставленного груза занимают продолжительное время и сложны в организации, то есть несоответствие договору может выявиться не сразу;

- доставка сторонними транспортными компаниями – поскольку их обязательства выполнены, покупатель обязан принять у них товар, а затем уже «разбираться» с поставщиком, при этом хранение должно быть ответственным.

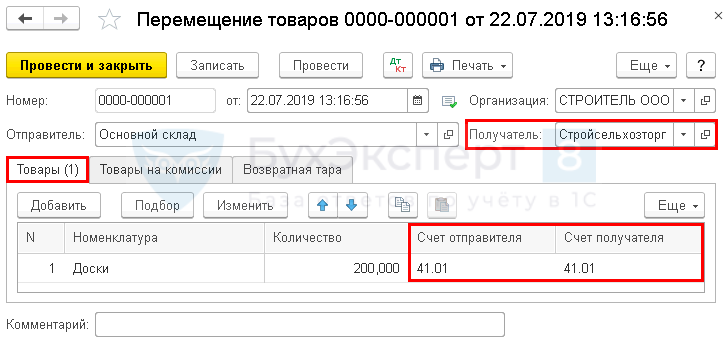

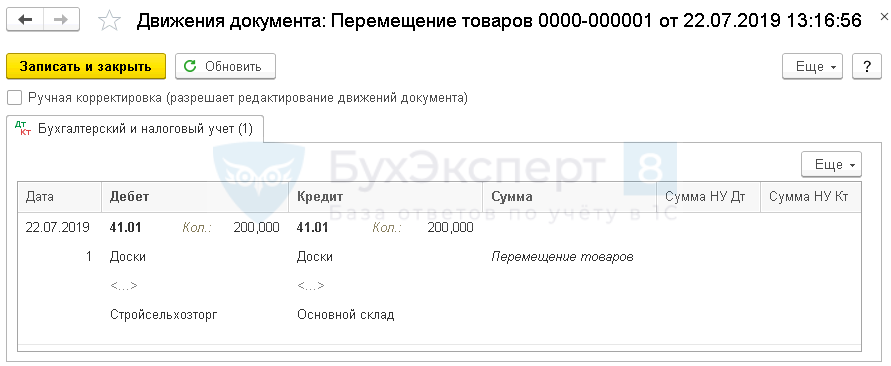

Бухгалтерские проводки ответственного хранения

Инструкция о порядке применения типового плана счетов бухучета, утвержденная постановлением Министерства финансов РБ от 29 июня 2011 года № 50, говорит о том, что для обобщения информации о наличии и движении имущества, принятого на ответственное хранение предназначен забалансовый счет 002. Его применяют для учета всех видов хранения.

Учет происходит в цифрах, указанных в акте приема-передачи товара. Проводки будут такими же, как и при осуществлении операций по договору хранения:

- дебет 002 – приняты товары на ответственное хранение;

- дебет 62, кредит 90.1 – начислены деньги в качестве оплаты (возмещения) расходов на хранение товара;

- дебет 90.2, кредит 68 – начислен НДС с суммы вознаграждения за хранение;

- дебет 51, кредит 62 – поступление денег в качестве оплаты (возмещение) хранения;

- кредит 002 – товар возвращен владельцу.

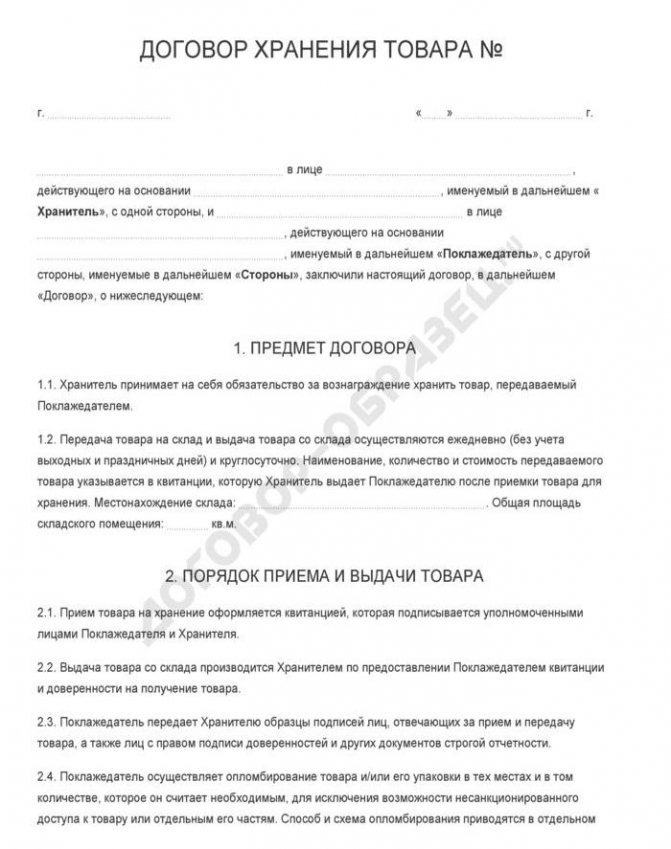

Порядок документального оформления передачи НФА на хранение

Данная операция и порядок ее документального оформления не отражены в инструкциях по бухучету государственных (муниципальных) учреждений — ни в Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), ни в Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н). Хранение является предметом рассмотрения Главы 47 «Хранение» ГК РФ.

Согласно статьям 886, 900, 901 ГК РФ по договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности. В договоре хранения, в котором хранителем является коммерческая организация либо некоммерческая организация, осуществляющая хранение в качестве одной из целей своей профессиональной деятельности (профессиональный хранитель), может быть предусмотрена обязанность хранителя принять на хранение вещь от поклажедателя в предусмотренный договором срок.

Договор хранения, предусматривающий обязанность хранителя принять вещь на хранение, должен быть заключен в письменной форме независимо от состава участников этого договора и стоимости вещи, передаваемой на хранение.

Если срок хранения договором не предусмотрен и не может быть определен, исходя из его условий, хранитель обязан хранить вещь до востребования ее поклажедателем. В свою очередь, последний имеет право забрать свою вещь в любое время и безо всяких ограничений, даже если предусмотренный договором срок ее хранения еще не окончился (ст. 904 ГК РФ).

Кроме того, хранитель обязан предпринять все предусмотренные договором, свойствами переданной вещи, законодательными нормами (санитарными, противопожарными и др.) меры для обеспечения ее сохранности (ст. 891 ГК РФ). Без согласия сдающего хранитель не вправе пользоваться переданной вещью и передавать ее на хранение третьему лицу, за исключением некоторых случаев (ст. ст. 892, 895 ГК РФ).

Читайте также: Частичная ликвидация основных средств: налоги и оформление

По окончании срока хранитель обязан вернуть ту же самую вещь, которая была передана на хранение, если договором не предусмотрено хранение с обезличением, в том состоянии, в каком она была принята на хранение, с учетом ее естественного ухудшения, естественной убыли или иного изменения вследствие ее естественных свойств (ст. 900 ГК РФ). Соответственно, поклажедатель обязан взять вещь обратно (ст. 899 ГК РФ). Хранитель отвечает за утрату, недостачу или повреждение вещей, принятых на хранение, по основаниям, предусмотренным статьей 401 ГК РФ.

Из вышеприведенных норм следует, что при передаче товарно-материальных ценностей (ТМЦ) на хранение право собственности к хранителю не переходит, если иное не предусмотрено договором хранения.

Постановлением Госкомстата России от 09.08.1999 № 66 утверждены унифицированные формы актов о приеме — передаче товарно-материальных ценностей на хранение (форма № МХ-1, по ОКУД 0335001) и о возврате товарно-материальных ценностей, сданных на хранение (форма № МХ-3, по ОКУД 0335001).

Форма № МХ-1 применяется для учета приема-передачи товарно-материальных ценностей, переданных от поклажедателей (организаций, индивидуальных предпринимателей) на хранение организации-хранителю. Документ применяется как при бытовом хранении, так и при хранении, осуществляемом с участием профессиональных хранителей. Составляется в необходимом количестве экземпляров представителями организаций хранителя и поклажедателя на основании и в соответствии с договором хранения (на определенный срок и «до востребования»).

Форма № МХ-3 применяется для учета возврата поклажедателю товарно-материальных ценностей, принятых организацией-хранителем на хранение. Составляется в двух экземплярах материально ответственным лицом организации-хранителя по истечении срока хранения товарно-материальных ценностей при возврате их поклажедателю. Один экземпляр остается в организации-хранителе, второй передается поклажедателю.

Согласно статье 912 ГК РФ товарный склад выдает в подтверждение принятия товара на хранение один из следующих складских документов:

- двойное складское свидетельство;

- простое складское свидетельство;

- складскую квитанцию.

Также в качестве подтверждения принятия товара на хранение может быть предусмотрен иной документ (см. приказ Федеральной таможенной службы от 13.09.2006 № 870 «О порядке оперативного учета товаров и транспортных средств, обращенных в федеральную собственность, и операций по обороту данного имущества в Таможенных органах Российской Федерации»).