Учитывая расходы, бухгалтер довольно часто сталкивается с ситуацией, когда затраты не могут быть признаны текущими, поскольку в настоящем периоде их нельзя включить в отчет. Между тем израсходованные средства должны в обязательном порядке быть учтены на балансе организации. Для этого и предназначен подход к ним как к расходам будущих периодов (РБП).

В статье мы рассмотрим, какие именно затраты следует относить к расходам будущих периодов, как их классифицировать и отражать на балансе, проясним нюансы налогового учета РБП, их расчета и инвентаризации.

Какие расходы могут учитываться в составе расходов будущих периодов?

- Расходы будущих периодов: что именно отражаем на балансе

- Удобства РБП для бухгалтеров

- Как отграничить РБП от остальных расходов

- Счет 97 в бухгалтерском учете

- Проводки по 97 счету по учету РБП

- Перспективы применения 97 счета в бухгалтерском учете

- Особенности бухучета расходов будущих периодов

- Аналитический учет РБП

- Счет для учета РБП

- РБП: проводки

- Пример расчета РБП для отражения в бухучете

- Инвентаризация РБП

- Расходы отложим на будущее

- Налоговый учет расходов будущих периодов

- РБП и спецрежимы

- Отражение РБП в балансе

Расходы будущих периодов: что именно отражаем на балансе

В бухгалтерском учете следует отражать стоимость активов – средств, над которыми организация получает контроль в результате актов своей деятельности, в расчете на финансовые или иные выгоды. Так проясняет этот термин Концепция бухучета РФ, принятая в Методологическом совете по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом ИПБ РФ 29 декабря 1997 года.

Когда проводят инвентаризацию расходов будущих периодов?

Читайте также: Методика учета товарно-материальных ценностей (нюансы)

Стоимость актива составляется из средств, затраченных на его приобретение, создание, введение в производство и т.п. Все эти затраты попадают на баланс в том отчетном периоде, когда их документально производили (признавали), даже если реально оплачивали не в это время (п. 18 ПБУ 10/99 «Расходы организации»).

Вопрос: Как отражаются в бухгалтерском и налоговом учете расходы на страхование имущества (в том числе лизингового, арендованного), если страховая премия квалифицируется организацией в качестве расхода будущих периодов? Посмотреть ответ

Однако закон разрешает для некоторых активов прописать в бухгалтерских нормативных актах условия, по которым некоторые затраты на них отражаются и списываются по другим, отличным от общих, правилам. Тем не менее они точно так же входят в себестоимость активов, просто это включение состоится не в момент оплаты, а позже. Естественно, их нельзя отразить на балансе в момент оплаты, потому что прибыль от их вложений проявится в других отчетных периодах и должна списываться постепенно и равномерно в течение всего срока службы такого актива. Поэтому эти затраты относят к расходам будущих периодов.

ОПРЕДЕЛЕНИЕ: РБП – это траты, произведенные в один отчетный период и включаемые в себестоимость активов в последующие периоды хоздеятельности организации, необходимые для получения прибыли в будущем. Отличие их от других затрат фирмы существует исключительно в бухгалтерском учете.

Удобства РБП для бухгалтеров

Относить на будущие периоды определенные виды расходов оказывается во многих случаях целесообразнее, чем признавать их в текущем периоде. Бухгалтеры любят данный вид учета по нескольким причинам, иногда сознательно применяя его не совсем корректно, поскольку это удобно.

- Можно ли отражать расходы на добровольное медицинское страхование в составе расходов будущих периодов?

- Можно не опасаться больших сумм в текущих расходах. Например, фирма приобрела дорогое оборудование или сделала затратный ремонт. Даже если эти деньги можно списать сразу, это ухудшит отчетность, ведь прибыль, если она в итоге получится, сразу показать будет нельзя.

- РБП позволяют «спрятать» убытки. Даже обоснованные финансовые убытки – неприятные сигналы для налоговиков-проверяющих, отбирающих «жертв» для выездной проверки. Поэтому бухгалтеры иногда идут на меньшие нарушения, отражая на этом счете «убыточные» статьи текущих расходов, хотя это и неверно.

- Легче свести бухучет с налоговым учетом. Случаются ситуации, которые могут повлиять на расхождения в данных видов учета, к примеру, основное средство было продано еще до истечения его эксплуатации, в результате получился убыток. Он не может быть списан сразу, ведь до окончания срока полезного использования еще есть определенное время, в течение которого и нужно отражать появившийся убыток. Проще занести средства от продажи основного средства не в «Прочие доходы и расходы», а в «РБП» и списывать одновременно с налоговым учетом, хотя это не совсем правомерно.

- Простое списание. Если учетная политика позволяет равномерное списание средств на РБП, это можно ввести как автоматическую функцию, что сокращает труд бухгалтера и уменьшает возможность ошибок.

ВАЖНО! С целью разумной классификации и предупреждения нарушений учета РБП Минфин предусмотрел четкую идентификацию данного вида расходов.

Как отграничить РБП от остальных расходов

Работая в той или иной отрасли, бухгалтер принимает во внимание конкретную специфику расходов организации. Учитывая нюансы, он может определить критерии, по которым те или иные траты следует отнести в РБП. Эти критерии фиксируются в учетной политике.

Первым шагом является корректное разделение обычных расходов и активов, которыми по определению являются РБП.

Признаки актива:

- Подотчетность и подконтрольность данной организации.

- Направленность на будущие выгоды:

- применение отдельно или вкупе с другими активами для осуществления основной деятельности организации;

- обмен на иной актив;

- использован в качестве погашения обязательства;

- распределен между владельцами бизнеса.

Второй шаг – выделение среди активов расходов будущих периодов согласно определениям, приведенным в учетной политике. Примеры РБП – вложений, произведенных раньше, чем можно оприходовать прибыль от них, а значит, отразить в отчетном периоде:

- расходы на планирование и подготовку строительных работ;

- приобретение лицензионного программного обеспечения;

- средства, затраченные на сертификацию продукции, лицензирование, получение патента;

- приобретение полисов добровольного страхования (медицинского, имущественного, транспортного);

- средства на рекламные акции, которые еще продолжают длиться;

- финансы на запуск новых мощностей, освоение оборудования;

- затраты на рекультивацию земель;

- средства, затраченные не в сезон (для сезонных производств);

- расходы на перенесение филиалов в другие точки;

- деньги на проведение техосмотров транспорта;

- комиссия за гарантию банка;

- оплата аренды;

- иные расходы, которые списываются постепенно.

ВАЖНО! Первые два пункта отнесения активов к РБП определяет ПБУ, а остальные дополняет Налоговый кодекс РФ.

Не относят к РБП выданные авансовые платежи, в том числе и подписку на периодику, а также суммы, выплачиваемые в качестве отпускных.

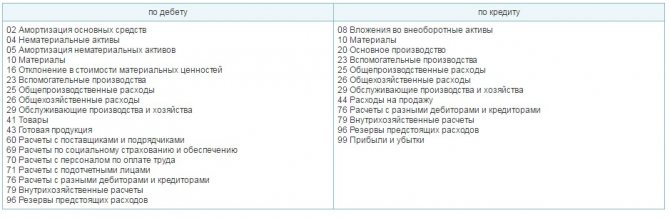

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Читайте также: УСН. Учет расходов на ГСМ по топливным картам

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП. Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Особенности бухучета расходов будущих периодов

Бухгалтеры относят к РБП те траты, относительно которых нет твердых условий их отражения на балансе в ПБУ, если их планируется списывать в течение нескольких лет. Правилами бухучета предусмотрено 2 способа отражения РБП на балансе:

- отдельной статьей (строкой) в группе «Запасы»;

- обособленной группой статей (строк) в разделе «Оборотные активы».

ОБРАТИТЕ ВНИМАНИЕ! В балансе указывается только итог по сумме РБП, то есть те средства, которые еще не были списаны в предыдущие периоды.

Аналитический учет РБП

Средства организации, которые учитываются в качестве РБП, собираются на счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н). Они оказываются там в момент их поступления (начисления). Затем они постепенно распределяются:

- на финансовый результат в течение обозначенного периода – финансового года, когда будет производиться отчет (дебет 1 401 20 0000);

- либо на себестоимость продукции по итогам финансового года (дебет 1 109 60 000).

Порядок их списания определяется организацией. Их можно списывать:

- равномерно;

- пропорционально объему (продукции услуг, работ) того периода, в котором их планируется списывать.

Дополнительные условия организация имеет право устанавливать самостоятельно (п. 301, 302 Инструкции № 157н).

Счет для учета РБП

План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ №94н от 31 октября 2000 года, предписывает использовать для проведения РБП по балансу счет №97, специально выделенный для отражения информации о затратах последующих отчетных периодов.

Кредит этого счета аккумулирует сведения о тратах, которые впоследствии будут постоянно попадать в дебет одного из счетов:

Читайте также: Организация бухгалтерского учета финансовых вложений

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Затраты на реализацию»;

- 91 «Прочие доходы и расходы».

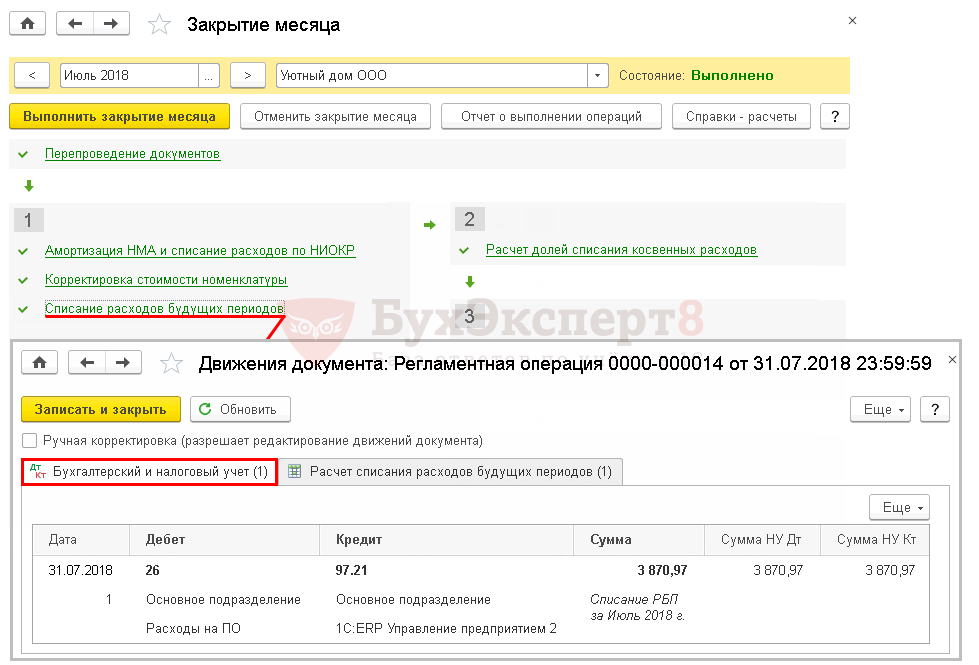

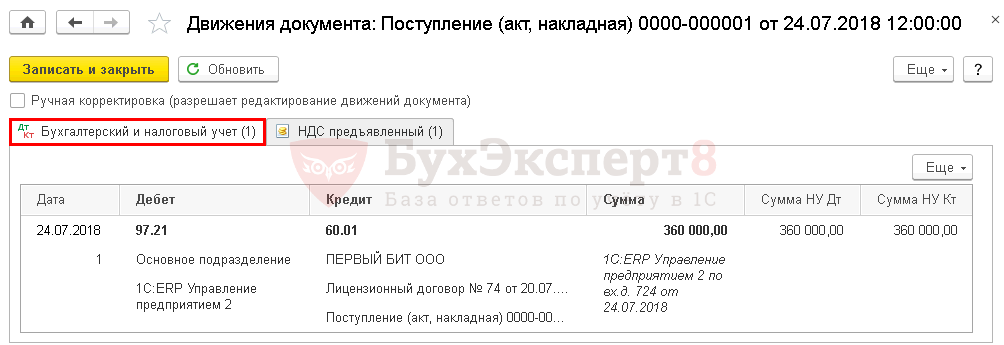

Например, фирма закупила лицензионное программное обеспечение для ПК, срок службы которого – 7 лет. Значит, в течение этих 7 лет каждый месяц нужно списывать в расходы равные доли стоимости купленного ПО.

Дебет счета 97 несет информацию о понесенных затратах – тех средствах, которые уже были заплачены в данном отчетном периоде.

РБП: проводки

Чтобы учесть и списать расходы будущих периодов, нужно произвести следующие бухгалтерские проводки:

- дебет 97, кредит 51 «Расчетные счета» (или 60 «Расчеты с поставщиками и подрядчиками») – средства учтены в качестве расходов будущих периодов;

- дебет 20 (26, 44, 91), кредит 97 – списание части средств, относящихся к текущему периоду, в качестве доли расходов будущих периодов.

Пример расчета РБП для отражения в бухучете

ООО «Бригантина» в мае 2021 года приобрело годичный страховой полис на свое материальное имущество за 300 000 руб., уплаченных страховому агентству единовременно. Действие договора начинается 1 июня 2021 года и заканчивается 1 июня 2021 года. Бухгалтеру нужно будет сделать следующие отметки в отчетных документах:

- 1 июня 2021 года:

- дебет 76.1 «Расчеты с разными дебиторами и кредиторами», кредит 51 «Расчетный счет» – уплачено 300 000 руб. в качестве страховой премии;

- дебет 97, кредит 76.1 – 300 000 руб. признаны расходами будущих периодов.

- 30 июня 2021 года: дебет 20 (44, 91…), кредит 97 – 300 000 / 365 дней в году х 30 дней в июне = 24 657 руб., сумма списана как затраты на страхование по 2 кварталу.

- 30 сентября 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в июле + 31 день в августе + 30 дней в сентябре) = 75 616 руб., сумма списана как затраты на страхование по 3 кварталу.

- 31 декабря 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в октябре + 30 дней в ноябре + 31 день в декабре) = 75 616 руб., сумма списана как затраты на страхование по 4 кварталу.

- 31 марта 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в январе + 28 дней в феврале + 31 день в марте) = 73 972 руб., сумма списана как затраты на страхование по 1 кварталу-2018.

- 31 мая 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (30 дней в апреле + 31 день в мае) = 73 972 руб., сумма списана как затраты на страхование по 2 кварталу-2018.

Инвентаризация РБП

Раз в год бухгалтерия должна проводить сверку движения средств и остатков по счету 97 с первичной документацией, то есть выяснять, правильно ли отражается оборот счетов будущих периодов: сколько из них списано, а сколько еще осталось. Этот процесс называется инвентаризацией РБП. Ее проводят в рамках обычной ежегодной инвентаризации. Она оформляется специальным актом по форме № ИНВ-11, в котором должна быть отражена следующая информация:

- основание для проведения инвентаризации (приказ, распоряжение руководства);

- даты начала и окончания инвентаризации;

- дата составления акта;

- состав инвентаризационной комиссии;

- анализ каждого вида расходов (общая величина в данном отчетном периоде, списание в предыдущих периодах, остаток к списанию в будущих периодах);

- подпись материально ответственных лиц о наличии остатков средств (активов) в натуральном виде;

- подпись экономиста о правильности проведения расчетов.

Акт составляется в 2 экземплярах, один остается в инвентаризационной комиссии, второй передается руководству.

Расходы отложим на будущее

В бухучете перечень открыт

Расходы будущих периодов – затраты, которые произвели сегодня, а отношение они имеют к завтрашнему дню. В бухгалтерском учете их собирают на специальном счете 97 «Расходы будущих периодов». Затем постепенно учитывают в течение срока, к которому такие «длинные» расходы относятся.

Метод списания расходов будущих периодов бухгалтер выбирает самостоятельно и устанавливает в учетной политике по бухучету. В частности, можно выбрать равномерное списание или списание пропорционально какому-либо показателю – например объему продукции или выручке (п. 65 Положения, утвержденного приказом Минфина от 29 июля 1998 г. № 34н).

Примеры подобных затрат приведены в инструкции по применению Плана счетов (утверждена приказом Минфина от 31 октября 2000 г. № 94н). Это расходы, связанные с горно-подготовительными работами, с освоением новых производств и установок, расходы на ремонт основных средств, который фирмы производят неравномерно и без создания резерва. Перечень открыт. Поэтому к перечисленным можно добавить, например, расходы на приобретение лицензий, сертификатов, программных продуктов, баз данных, затраты на отпускные.

В налоговом учете – внимание на договор

В налоговом учете нет понятия «расходы будущих периодов». Там просто перечислены случаи, когда те или иные затраты фирма не вправе списывать одновременно, а должна делать это в течение какого-то времени.

Например, это расходы на обязательное и добровольное страхование, на пенсионное обеспечение по договорам сроком более чем на один год (п. 6 ст. 272 НК). Их учитывают пропорционально количеству календарных дней действия договора.

Постепенно нужно распределять и убытки от реализации амортизируемого имущества (п. 3 ст. 268 НК). Период для списания определяется просто. Это разница между сроком полезного использования основного средства и фактическим временем эксплуатации.

Не единовременно, а в течение определенного срока в налоговом учете признают еще и такие «длящиеся» расходы, как затраты на освоение природных ресурсов (ст. 261, 325 НК), на НИОКР (ст. 262 НК). Срок зависит от вида расходов и полученных результатов. Он может быть равен 12 месяцам (п. 2 ст. 261 НК), а может – и пяти годам.

«С учетом принципа равномерности признания доходов и расходов» распределяют затраты по тем договорам, в которых предусмотрено получение дохода в течение более одного отчетного периода, а поэтапная сдача работ не предусмотрена (п. 1 ст. 272 НК). Фирма самостоятельно принимает решение о методике списания затрат по такому договору и закрепляет его в учетной политике.

Других случаев равномерного распределения затрат Налоговый кодекс прямо не указывает. Однако в пункте 1 статьи 272 Налогового кодекса сказано, что расходы в налоговом учете признаются «в том отчетном (налоговом) периоде, к которому они относятся». Поэтому специалисты Минфина считают: «растянутые» во времени расходы нельзя списывать сразу, «если на основании договора можно достоверно определить, к какому конкретному периоду они относятся» (письмо Минфина от 26 августа 2002 г. № 04-02-06/3/62). Если же однозначного вывода о сроках, к которым относятся расходы, из условий договора сделать нельзя, то их признают в момент возникновения.

Отсюда вывод: если фирме выгодно списать расходы сразу, то достаточно не указывать в договоре период, к которому относятся затраты. Такой хитростью можно воспользоваться, например, при покупке компьютерной программы. Не определив в договоре срок ее использования, расходы списывают единовременно.

Расходы «нулевой» фирмы

Разберемся, как учесть затраты у организаций, которые только что зарегистрировались в госреестре, но работать еще не начали, а также расходы фирм, которые временно не получают дохода от своей деятельности.

Подобные компании могут нести расходы на аренду, зарплату персонала. Если фирма новая, то сюда еще прибавятся затраты на изготовление печати и фирменных бланков, на покупку офисной мебели и оргтехники.

В бухгалтерском учете такие расходы списывают не сразу. «Возможны два варианта. Если фирма уверена, что в текущем месяце деятельности не начнется, то затраты можно сразу учесть на счете 97 “Расходы будущих периодов”, – считает Алла Базарова, специалист ЗАО “BKR-Интерком-Аудит”. – Если же бухгалтеру неизвестно, будет ли в этом месяце доход, расходы можно сначала собрать на счете 26 “Общехозяйственные расходы” (для торговых организаций – на счете 44 “Расходы на продажу”). Если до конца месяца работа так и не начнется, эти расходы нужно отнести в дебет счета 97 “Расходы будущих периодов”».

В дальнейшем накопленные расходы будущих периодов списывают постепенно (п. 19 ПБУ 10/99 «Расходы организации») в течение нескольких отчетных периодов. Метод списания должен быть установлен в учетной политике. «Расходы можно списывать равномерно или пропорционально какому-либо показателю, к примеру, объему продукции или выручке», – пояснила Алла.

В налоговом учете признать расходы можно только в том случае, если они направлены на получение дохода (ст. 252 НК). Тогда, считают чиновники, можно учесть затраты при подсчете налога на прибыль, даже если доходов нет (письмо МНС от 27 сентября 2004 г. № 02-5-11/162).

Например, расходы новой фирмы в период, когда доходы отсутствовали, будут косвенными. Ведь они непосредственно с производством не связаны. Сумма косвенных расходов, осуществленных в текущем периоде, в том же периоде и учитывается (п. 2 ст. 318 НК). В этой ситуации такие расходы формируют убыток текущего отчетного (налогового) периода. Начиная со следующего налогового периода, убыток можно будет переносить на будущее (ст. 283 НК).

Читайте также: Преумножая капитал: учет рублевых депозитов и процентов по ним

Но есть и другое мнение. Специалист ЗАО «BKR-Интерком-Аудит» объяснила, что, пока фирма не ведет деятельности, трудно однозначно подтвердить связь между расходами и доходами, а также отличить косвенные расходы от прямых. А значит, оценивать их можно лишь после того, как появится доход. Однако чиновники эту позицию не поддерживают, и отстаивать ее придется в суде.

Отпускные учтем в будущем

Разберем другой пример будущих расходов – оплата отпускных сотруднику. Затраты на оплату очередного отпуска относят к расходу по обычным видам деятельности (п. 5, 8 ПБУ 10/99 «Расходы организации»). Учет таких затрат зависит от того, за какой месяц начисляются отпускные.

Если за текущий месяц, то сумму отпускных отражают по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом учета затрат, например 20 «Основное производство» (раздел VI инструкции по применению Плана счетов бухгалтерского учета, утвержденного приказом Минфина от 31 октября 2000 г. № 94н).

А вот если сотрудник идет в очередной оплачиваемый отпуск в следующем месяце, как быть в этом случае? В бухгалтерском учете сумму таких отпускных (а также ЕСН и взнос на страхование от несчастных случаев на производстве) можно учесть как расход будущих периодов (письмо Минфина от 24 декабря 2004 г. № 03-03-01-04/1/190).

Пример

Начальнику отдела продаж предоставляется очередной ежегодный оплачиваемый отпуск с 1 по 16 апреля 2006 года (16 календарных дней). Средний дневной заработок сотрудника – 675,7 руб. Сумма отпускных, выплаченных в марте (ст. 136 ТК), – 10 811,2 руб.

Бухгалтер сделает такие записи.

В марте:

Дебет 97 Кредит 70

– 10 811,2 руб. – начислены отпускные;

Дебет 70 Кредит 68-1 «Расчеты по налогу на доходы физических лиц»

– 1405,5 руб. – удержан НДФЛ;

Дебет 97 Кредит 69 «Расчеты по ЕСН»

– 2810,9 руб. (10 811,2 руб. x 26%) – начислен ЕСН;

Дебет 97 Кредит 69-1

– 21,6 руб. (10 811,2 руб. x 0,2%) – начислен взнос на страхование от несчастных случаев;

Дебет 70 Кредит 50

– 9405,7 руб. – выплачены из кассы отпускные.

В апреле:

Дебет 20 Кредит 97

– 13 643,7 руб. (10 811,2 + 2810,9 + 21,6) – списаны расходы будущих периодов.

В налоговом учете сумму отпускных включают в состав расходов на оплату труда (п. 7 ст. 255 НК). Причем отпускные за конкретный месяц уменьшают базу по налогу на прибыль «в том отчетном (налоговом) периоде, к которому они относятся» (п. 1, 4 ст. 272 НК). То есть в месяце, на который приходится отпуск. В данном случае правила бухгалтерского и налогового учета совпадают.

По-разному учитывают лишь ЕСН и страховые взносы. Дело в том, что в налоговом учете сумму социального налога и страховых взносов от несчастных случаев включают в состав прочих расходов (подп. 1, 45 п. 1 ст. 264 НК). Дата признания таких расходов – дата их начисления (подп. 1 п. 7 ст. 272 НК).

В результате возникает налогооблагаемая временная разница и соответственно отложенное налоговое обязательство (п. 8, 9, 12, 15 ПБУ 18/02).

Пример

В учете бухгалтер сделает такие записи.

За март:

Дебет 68 Кредит 77

– 679,8 руб. ((2810,9 руб. + 21,6 руб.) x 24%) – признано отложенное налоговое обязательство.

За апрель:

Дебет 77 Кредит 68

– 679,8 руб. – погашено отложенное налоговое обязательство.

Расходы на лицензию растянем

Еще один вид расходов, который можно отнести к длительным: затраты на лицензирование. Существует множество видов деятельности, где работа без лицензии невозможна. Например, туризм, перевозка пассажиров, производство медицинской техники и лекарственных средств.

В бухгалтерском учете затраты, связанные с получением лицензий, относят к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Ведь лицензия – необходимое условие работы.

Лицензию фирме выдают на несколько лет. Следовательно, расходы на нее также надо растянуть на весь срок ее действия. Несмотря на то, что произведены они сейчас. Такие затраты сначала включают в состав расходов будущих периодов (счет 97). А затем равномерно переносят на себестоимость в течение срока действия лицензии. Расходы на лицензирование признают при расчете налога на прибыль, так как они экономически оправданны. «Лицензионные затраты относят к прочим, связанным с производством и реализацией», – считает Алла Базарова. Списывают их в течение того отчетного периода, к которому они относятся (п. 1 ст. 272 НК). То есть постепенно, в течение срока действия лицензии. Получается, что разницы с бухгалтерским учетом не возникает.

Аванс расходом не признают

В процессе своей деятельности фирмы нередко сталкиваются с необходимостью оплатить какие-либо услуги или работы предварительно. Речь идет, например, о перечисленной вперед арендной плате или оплаченной подписке на периодические издания. Как учесть такие авансовые платежи в бухгалтерском и налоговом учете?

В состав расходов будущих периодов входят только произведенные затраты. То есть уже выполненные работы или оказанные услуги. А по правилам бухучета «выбытие активов в порядке предварительной оплаты» нельзя признать расходом (п. 3 ПБУ 10/99 «Расходы организации»). Поэтому авансовые платежи не относят на счет 97 «Расходы будущих периодов».

Читайте также: Как бизнесу работать с наличными в 2021 году и не попасть на штрафы

Они должны учитываться как дебиторская задолженность. Получается, что перечисленную вперед плату нужно учесть на счете 60 субсчет «Авансы выданные».

В налоговом учете предоплату также не включают в состав расходов (п. 14 ст. 270 НК). Ведь при методе начисления (п. 1 ст. 272 НК) расходы признаются в том периоде, к которому они относятся, независимо от фактического перечисления денег.

С полным текстом использованных документов можно ознакомиться в СПС КонсультантПлюс.

совет

Владимир Мещеряков, автор книги «Годовой отчет – 2005»:

«Некоторые расходы в бухгалтерском учете выгоднее списывать по правилам налогового учета. В частности, это относится к затратам на освоение природных ресурсов, расходам на обязательное и добровольное страхование, расходам на пенсионное обеспечение по договорам сроком более чем на один год, а также к затратам по “долгоиграющим” договорам. Соответствующий порядок списания этих расходов в бухучете нужно закрепить в учетной политике. Это позволит избежать разницы между учетами».

Л. Изотова

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе! Свежий выпуск издания доступен подписчикам бератора бесплатно.

Получить издание

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

Отражение РБП в балансе

В текущей версии бухгалтерского баланса отсутствует строка «Расходы будущих периодов». Теперь они распределяются по разным группам активов:

- строка 1190 «Прочие внеоборотные активы»

(если период списания больше 12 месяцев); - строка 1210 «Запасы»

(когда период списания меньше 12 месяцев).

Туда вносят суммы дебетового сальдо 97 счёта

. В упрощённом бухгалтерском балансе для малых предприятий показатели РБП отражаются в строке «НМА, финансовые и иные внеоборотные активы».

Чтобы в бухгалтерскую отчётность попали корректные данные по РБП, в конце отчётного года нужно провести инвентаризацию.