- Основные виды ошибок

- Незначительные помарки

- Законодательная база

- Особенности исправления ошибок

- Способы исправления данных бухучета

- Особенности действий при существенных ошибках

- Это было прошлым летом

- За что и как могут наказать бухгалтера?

- Учетная политика по исправлению ошибок в бухгалтерском учете

- П. 1

- П. 7

- П. 10

- См. также:

- Похожие публикации

- Отвечает ли новый бухгалтер за ошибки старого бухгалтера

Основные виды ошибок

Ведение учета регламентируется законом № 402-ФЗ «О бухучете». Под ошибкой в данном контексте подразумевают нарушение положений профильных нормативных актов, неверное или неполное отражение фактов хозяйственной деятельности предприятия/организации.

Подобные искажения информации могут появляться на любом этапе работы бухгалтерии, а именно:

при заполнении первичных документовпри занесении первичных документов в информационную базув работе главбухаопечатки;

отсутствие предусмотренного нормативными актами необходимого набора первички;

неправильное внесение информации из-за незнания правил и требований закона № 402-ФЗ «О бухучете» от 06.12.11 (ст. 9).

технические ошибки (опечатки при переносе);

неправильные расчеты (калькуляция себестоимости, начисление з/п);

ошибочные проводки (например, неверное распределение затрат на производство между счетами 20/25/26).

неправильная учетная политика в части, не регламентированной законом;

использование устаревших отчетных форм;

ошибки при составлении отчета.

Читайте также: Беспроцентный заём от учредителя: оформление и налоговые последствия

Незначительные помарки

Несущественные ошибки предшествующего и отчетного годов, найденные после подписания отчетности, исправляются в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчета 1 «Прочие доходы» и 2 «Прочие расходы».

Пример: Не принято на учет основное средство, которое используется руководством фирмы. По ОС не начислена амортизация. Помарка допущена в сентябре 2010 года, выявлена в декабре 2011 года и признана несущественной:Дебет 08 Вложения во внеоборотные активы — Кредит 60 Расчеты с поставщикамиПриобретено основное средство;Дебет 01 Основные средства — Кредит 08 Вложения во внеоборотные активыВведено в эксплуатацию основное средство;Дебет 20 Основное производство — Кредит 02 Амортизация основных средствДебет 90 Продажи — Кредит 02 Амортизация основных средствДебет 91 Прочие доходы и расходы — Кредит 02 Амортизация основных средствНачислена амортизация прошлого периода.

Сергей Пронин, эксперт журнала «Расчет»

Законодательная база

Порядок внесения специалистами бухучета компаний-юрлиц исправлений в отчетность регламентируется ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (правила раскрытия информации о выявленных ошибках, порядок внесения исправлений).

ПБУ определяет следующие причины искажения отчетных данных:

- неверное применение профильных законов, правовых и нормативных актов;

- ошибочная классификация фактов хозяйственной деятельности;

- неверное применение первичной документации;

- ошибочные расчеты;

- недостатки учетной политики;

- недобросовестность должностного лица.

ПБУ предусматривает также дифференциацию ошибок на существенные (способные повлиять на основанные на данных бухгалтерской отчетности экономические решения) и несущественные.

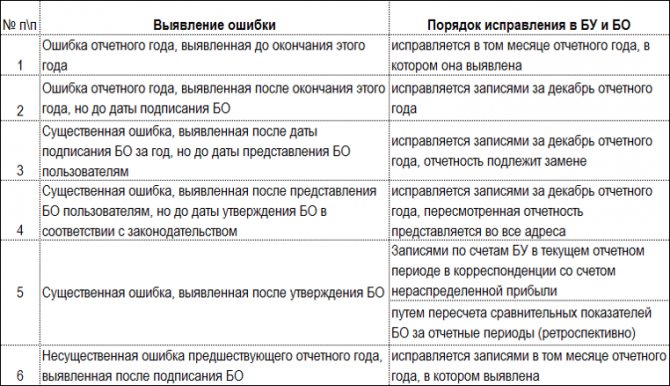

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Способы исправления данных бухучета

Все обнаруженные ошибки, включая влияющие на отражение сведений в налоговом учете, обязательно должны быть исправлены. На алгоритм действий влияют такие нюансы:

- является ли ошибка существенной;

- совершена ли она в документах первичного звена, в регистрах или в собственно отчетности;

- сроки ее выявления.

Для внесения коррективов в первичку и регистры можно использовать следующие методы:

- Корректурный (для бумажных документов): ошибочные сведения зачеркиваются с сохранением возможности их видеть, а верная запись с указанием даты делается рядом и заверяется подписью ответственного и печатью компании (закон №402-ФЗ, ст. 9, п. 7).

- «Красное сторно» (для коррекции проводки счетов в рукописном виде): неверная проводка дублируется красным цветом с последующим вычитанием «красных сумм» в итоговом подсчете. Аннулированная таким образом ошибочная проводка дополняет новой — правильной.

- Дополнительная проводка (для коррекции суммы при верной первоначальной корреспонденции счетов или по незафиксированным вовремя операциям): нивелирование разницы «красным сторно» при изначальном завышении или дополнительная проводка при допущенном занижении.

Особенности действий при существенных ошибках

Коррекция обеспечивается внесением записей по определенным счетам бухучета за последний месяц отчетного года. В соответствии с ПБУ 22/2010, можно выделить такие особенности работы по обнаруженным ошибкам прошлого года в привязке к моменту их выявления относительно предоставления отчетности за текущий год:

после подписания, но до представления заинтересованным сторонам (п. 7)после представления заинтересованным сторонам, но до утверждения (п. 6)после утверждения (п.9)по факту передачи в ИФНС, органы статистки и пр. — создание пересмотренной отчетностиобязательное раскрытие факта замены первоначальной отчетности и оснований составления новойиспользование корреспондирующего счета 84, выполнение ретроспективного пересчета

Для субъектов МСП по ошибкам предшествующего отчетного года, допускается коррекция существенной без ретроспективного пересчета (п.9, пп. 2).

Это было прошлым летом

Чтобы исправить ошибки прошлых лет, следует составить проводки в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)», субсчета «Прибыль, подлежащая распределению» и «Нераспределенная прибыль прошлых лет (в обращении)». Возможны случаи, когда просчет может стать существенным, если позже будет обнаружено однотипное искажение других периодов. Тогда нужно сторнировать исправление помарки и отразить влияние ошибки на отчетность.

Пример: Не принято на учет основное средство, которое используется руководством фирмы. По ОС не начислена амортизация. Ошибка допущена в сентябре 2010 года, выявлена в декабре 2011 года. Бухгалтер делает следующие записи:Дебет 08 Вложения во внеоборотные активы — Кредит 07 Оборудование к установке Сформирована первоначальная стоимость основных средств.Дебет 01 Основные средства — Кредит 08 Вложения во внеоборотные активыВведено в эксплуатацию основное средство;Дебет 84 Нераспределенная прибыль (непокрытый убыток) — Кредит 02 Амортизация основных средствНачислена амортизация прошлого периода. По обнаруженным помаркам необходимо провести пересчет показателей бухгалтерии. В балансе: по строке «Основные средства» и строке «Нераспределенная прибыль (непокрытый убыток)». А в отчете о прибылях и убытках изменяются данные за 9 месяцев 2011 и 2010 гг. соответственно. Информация об исправлениях указывается в отдельном примечании к финансовым документам.

За что и как могут наказать бухгалтера?

Бухгалтеру вообще много и часто приходится отвечать. Для этой профессии предусмотрено пять видов ответственности:

- Дисциплинарная

- Материальная

- Административная

- Уголовная

- Гражданско-правовая (субсидиарная нанесение вреда)

Самые распространенные проблемы, за которые приходится отвечать бухгалтеру:

- Отсутствие первичной документации.

- Ошибки в расчетах пособий и отпускных.

- Неполное возмещение НДС.

- Нарушение сроков сдачи отчетности.

- Предоставление документов и отчетов по старой форме.

- Нарушение кассовой дисциплины.

- Ошибки в первичной документации: опечатки, ошибки при расчетах, неверные проводки.

Учетная политика по исправлению ошибок в бухгалтерском учете

Изменения в Закон о бухгалтерском учете от 06.12.2011 N 402-ФЗ повлекли точечные «технические» правки в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина РФ от 07.02.2020 N 19н). Уточнен порядок исправления бухотчетности при выявлении существенной ошибки предшествующего отчетного года.

П. 1

Правила исправления ошибок и порядок раскрытия информации об ошибках в БУ и отчетности организаций НЕ применяют организации бюджетной сферы (ранее государственных (муниципальных) учреждений).

П. 7

Здесь и далее применяется понятие исправленная

бухгалтерская отчетность (ранее пересмотренная бухгалтерская отчетность).

Дополнено, что если указанная бухотчетность была представлена каким-либо иным пользователям, то бухгалтерская отчетность, в которой выявленная существенная ошибка исправлена (исправленная бухгалтерская отчетность), подлежит повторному представлению этим

пользователям

.

П. 10

Уточнено, что в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухотчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды НЕ подлежит исправлению

и повторному представлению пользователям бухгалтерской отчетности (ранее не подлежит пересмотру, замене).

п. 2 ПБУ 22/2010 «Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности организации» (далее — ошибка) может быть обусловлено, в частности:

- неправильное применение законодательства , НПА по бухучету;

- неправильное применение учетной политики;

- математические неточности и ошибки;

- ошибочная оценка фактов хозяйственной жизни и их классификация;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

- недобросовестность.

Минфин РФ в своем Письме от 17.10.2013 N 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

- неточности или пропуски в отражении фактов хозяйственной деятельности, выявленные в результате получения новой информации, которая не была доступна на момент отражения факта хоз.деятельности, НЕ являютсяошибкой

.

По мнению МФ РФ расходы должны учитываться в том периоде, в котором получены документы (даже если они оформлены в предыдущем периоде), т.к. это не признается ошибкой в соответствии с ПБУ 22/2010.

В этом случае необходимо быть готовыми подтвердить более позднюю дату получения

документов.

Ошибки делятся на:

- существенные,

- несущественные.

Ошибка признается существенной

, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период

может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. (п. 3 ПБУ 22/2010).

Читайте также: Организация на УСН по ошибке включила дивиденды в доходы: как исправить ситуацию

Существенная ошибка

исправляется в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)», также необходимо осуществить ретроспективный пересчет показателей, т.е. пересчитать сопоставимые показатели прошлых периодов (п. 9 ПБУ 22/2010).

Пересчет

сравнительных показателей БО осуществляется путем

исправления показателей БО

, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет

производится в отношении сравнительных показателей начиная с

того предшествующего отчетного периода

, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка (п. 9 ПБУ 22/2010).

Несущественная ошибка

исправляется в корреспонденции со счетом 91 «Прочие доходы и расходы»

.

Организации, которые вправе применять упрощенные способы ведения БУ (в т.ч. составлять упрощенную БО), могут исправлять существенную ошибку в корреспонденции со счетом 91, без ретроспективного пересчета (п. 9 ПБУ 22/2010).

См. также:

- [25.03.2020 запись] Учетная политика в 1С на 2021 г.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок исправления ошибок в бухгалтерском учете У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Общий подход к исправлению ошибок У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Учетная политика по учету НМА …

- Учетная политика по учету доходов и расходов …

Отвечает ли новый бухгалтер за ошибки старого бухгалтера

В основе структуры предприятия лежит координирование рабочих процессов со стороны руководства, а также учёт и распределение имеющихся у компании ресурсов заведующими финансовой частью. Учетные и аналитические функции возложены на бухгалтеров, которые должны не только правильно фиксировать все финансовые операции, связанные с деятельностью компании, но и своевременно отчитываться по ним в установленной форме перед контролирующими органами.

Директор путём указов и распоряжений устанавливает определённый порядок взаимодействия между подразделениями предприятия и отдельными специалистами. Таким образом каждый сотрудник знает свои функции и меру ответственности, подтверждённую документально. В случае разбирательств каждая из сторон может опереться на зафиксированные требования и обязательства по отношению друг к другу.

Кто виноват?

Ключевым звеном на предприятии является главный бухгалтер. Должностная инструкция бухгалтера подразумевает обременение ответственностью за сохранность и правомерность использования имущества и финансов предприятия. Если в результате злоумышленных действий или недочетов ввиду некомпетентности компания потерпела ощутимые убытки, нарушителю придётся поплатиться за счёт личных средств или понести реальное наказание. Убытками признаются фактические затраты предприятия ввиду нарушения порядка учёта: штрафы, пени, растраты, потери имущества и денег.

При этом необходимо сначала установить вину конкретного сотрудника и непосредственное участие в нарушении. Если главный бухгалтер действовал по указанию директора и об этом есть соответствующая запись, в случае возникновения ошибки сотрудник освобождается от взыскания, опираясь на документальное подтверждение распоряжения работодателя.

В подчинении главного бухгалтера находится отдел, куда стекается вся финансовая документация, которую необходимо должным образом зафиксировать и подготовить для внутренних и внешних пользователей отчетности: руководства, ФМС и фондов. Из-за несвоевременного предоставления первичной документации или искажения сведений по вине подчинённых или сотрудников других отделов, главный бухгалтер оказывается не в состоянии качественно и в полной мере исполнять свои функции. Во избежание подобных ситуаций ответственному сотруднику стоит заранее обезопасить себя, фиксируя весь документооборот в специальном журнале. В случае возникновения претензий бухгалтеру достаточно будет предоставить журнал в доказательство отсутствия оснований для учета спорной хозяйственной операции или причины изменения величин в балансе. Однако это не исключает необходимости исправления возникших недочетов.

Если согласно внутреннему распоряжению финансовый функционал вменён одному бухгалтеру, он автоматически признаётся ответственным за все участки учета. Ему не удастся объяснить возникшие ошибки некомпетентностью подчинённых, а отвечать придётся в полной мере.

Когда по указу работодателя или по собственному желанию главным бухгалтером принято решение оставить свой пост, ему необходимо подготовить акт передачи дел новому сотруднику. Акт составляется на основании инвентаризации ТМЦ, проверки счетов и задолженностей, а также описи имеющейся финансовой документации. Если к моменту окончания действия полномочий бывшего сотрудника ему успели подыскать замену, новый главбух принимает дела и оперативно приступает к исполнению своих функций.

Кто крайний?

Зачастую уже после вступления в должность, новый сотрудник в процессе исполнения своих функций выявляет некоторые недочёты или даже грубые нарушения, возникшие в период работы предыдущего главбуха. Однако вновь прибывший сотрудник не отвечает за провинности нерадивого бухгалтера, которого он сменил. Точкой отсчёта для привлечения к ответственности нового работника считается момент вступления в должность согласно трудовому соглашению после приёмки дел.

Срок давности предъявления обвинений предыдущему сотруднику зависит от величины ошибки и её последствий. В случае выявления административных проволочек и нарушений правил учёта, бухгалтеру могут предъявить претензии в течение года после официального увольнения.

Если величина потери превышает установленные нормы, бухгалтеру грозит обвинение в реальном преступлении, а также разбирательство, штрафы и наказание вплоть до лишения свободы. Сроком давности считаются три года с момента увольнения.

В обоих случаях правоохранительным органам необходимо будет доказать, был ли у сотрудника злой умысел при совершении вменяемых ему действий, а также определить исключающие вину обстоятельства.