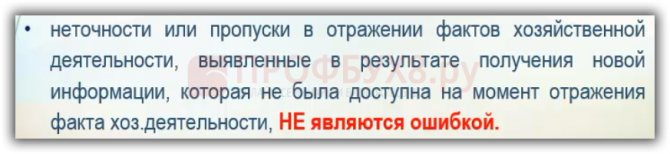

С 01.01.2019 вступил в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н). Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассказывают о нормативном регулировании исправления ошибок прошлых лет и о методике исправления таких ошибок, реализованной в программе «1С:Бухгалтерия государственного учреждения 8».

Исправление ошибок прошлых лет: часть 2, часть 3

- Исходные данные

- Перенос убытков прошлых лет в 1С: БП 3.0

- Условие первое: в декларации за 2021 год должен стоять налог «к уплате»

- Как отразить расходы прошлых лет

- Условие второе: своевременное отражение расходов не привело бы к убыткам в прошлом периоде

- Доначисление налога на прибыль

- Условие третье: в текущем налоговом периоде необходимо показать прибыль

- Что делать если забыли внести расходную накладную

- Позиция Минфина

- Позиция ФНС

- Судебная практика

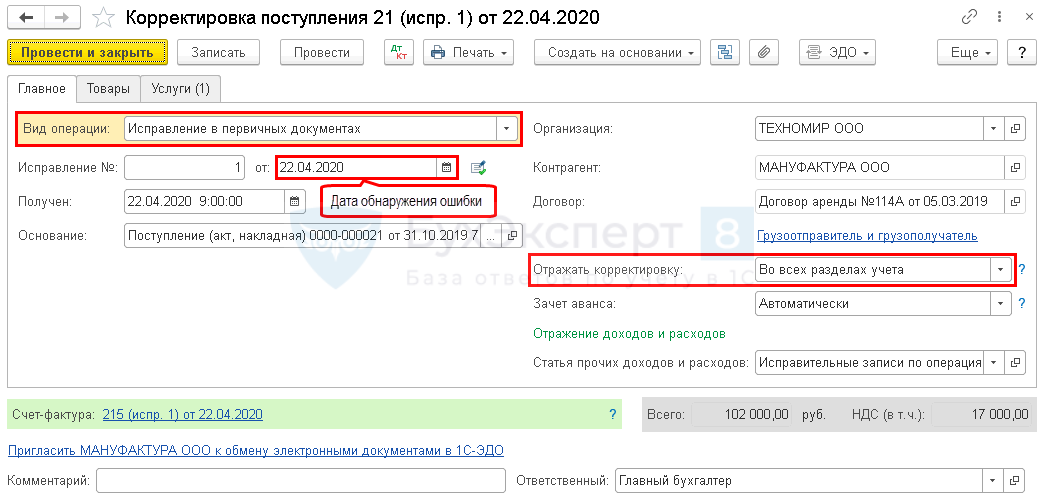

Исходные данные

Предположим, что в 2021 году бухгалтер обнаружил документы по расходам, которые нужно было отразить в 2021 году. Но тогда расходы учтены не были. Как поступить теперь? Есть два варианта.

- Сдать уточненную декларацию по налогу на прибыль за 2021 год и отразить в ней «забытые» затраты.

- Списать расходы в 2021 году, уменьшив тем самым налоговую базу 2020-го года.

Бесплатно сдать декларацию по налогу на прибыль через интернет

Второй вариант — это не что иное, как перерасчет облагаемой базы в периоде выявления ошибки. А такой перерасчет возможен, только если ошибка привела к излишней уплате налога. Об этом говорится в пункте 1 статьи НК РФ.

Читайте также: Особенности бухгалтерского учета ремонта автомобиля

Выполняется ли данное условие? Выполняется, ведь в 2021 году расходы были показаны не в полном объеме, и, как следствие, облагаемая база оказалась завышенной Соответственно, налог за 2019 год излишне уплачен.

Означает ли это, что затраты прошлого периода в любом случае можно списать в текущем году? По мнению многих специалистов, в том числе инспекторов ИФНС — нет, не означает. Есть еще дополнительные условия, прямо не упомянутые в Кодексе, но которые, как считают налоговики, должны выполняться.

Перенос убытков прошлых лет в 1С: БП 3.0

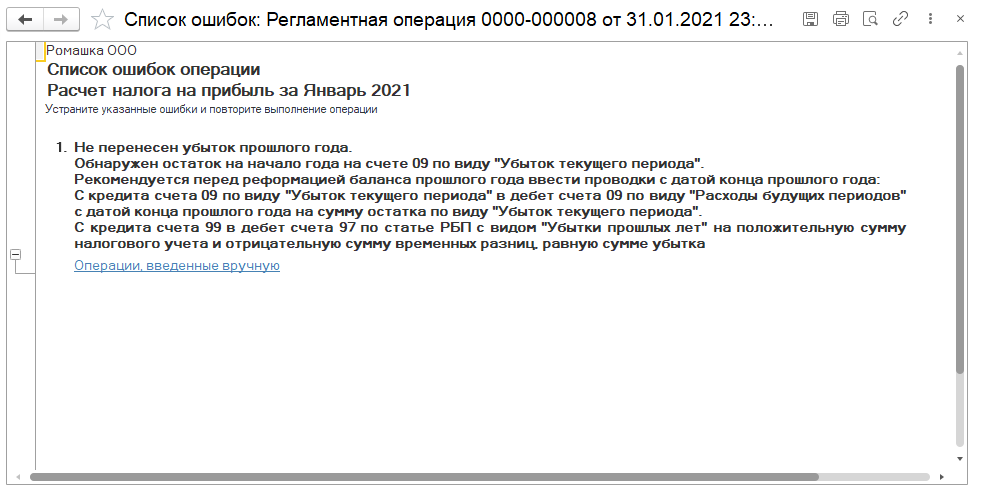

При закрытии января нового года у пользователей нередко возникает ошибка при расчете налога на прибыль, в которой говорится, что не перенесен убыток прошлого года. Убытки, понесенные в прошлом периоде, могут уменьшать прибыль последующих лет.

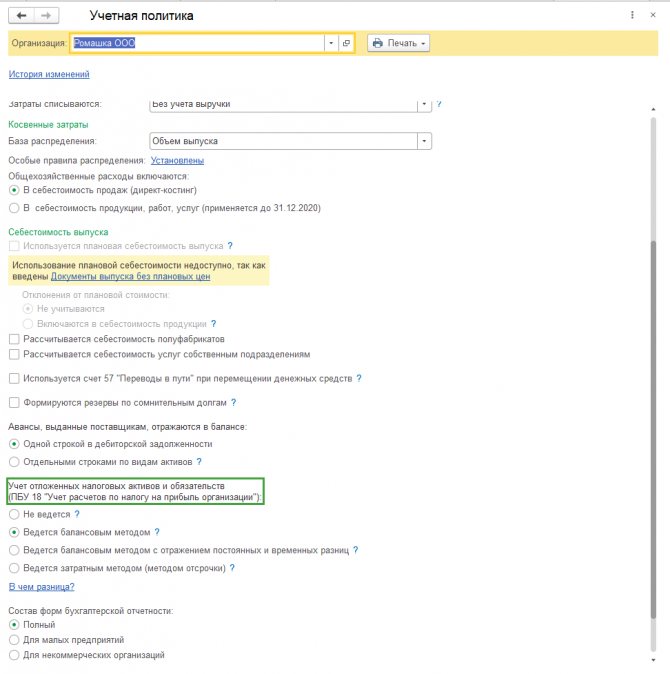

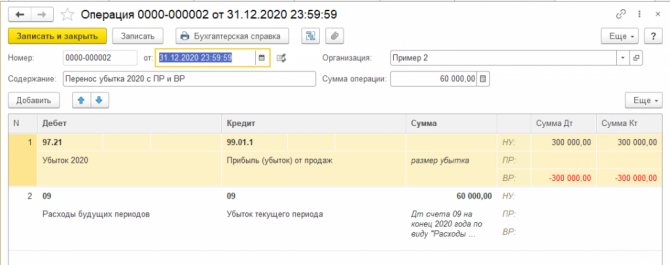

Перенос убытков в 1С оформляется как документ Операция (Операции – Операции, введенные вручную – Создать – Операция). Чтобы перенос убытков был возможен, в Учетной Политике у вас обязательно должна быть настройка, показывающая, что вы применяете ПБУ 18/02.

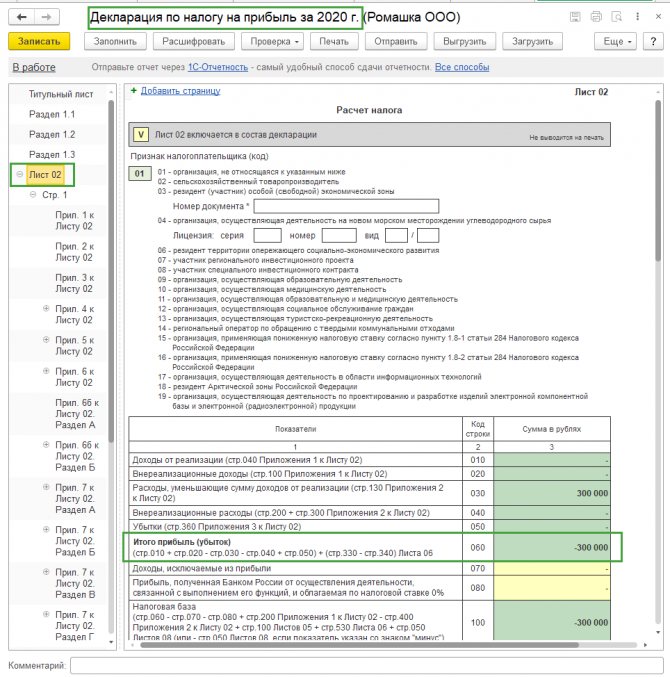

Сумму убытка берем из Декларации по налогу на прибыль, строки 060 листа 02. Если по этой строке минус, то эти убытки мы можем в следующем году принять в уменьшение налогооблагаемой базы.

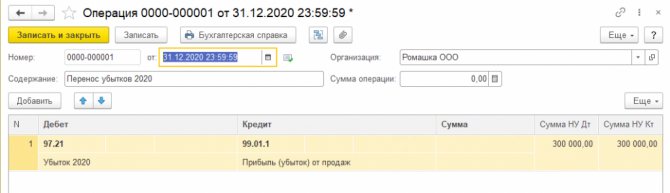

Проводкой Дт 97.21 Кт 99.01.1 мы показываем в налоговом учете сумму убытка. Данная операция должна быть сделана на 31 декабря года, в котором образовались убытки.

Вариант операции, когда вы ведете учет по ПБУ 18/02 с учетом постоянных и временных разниц представлены на скриншоте:

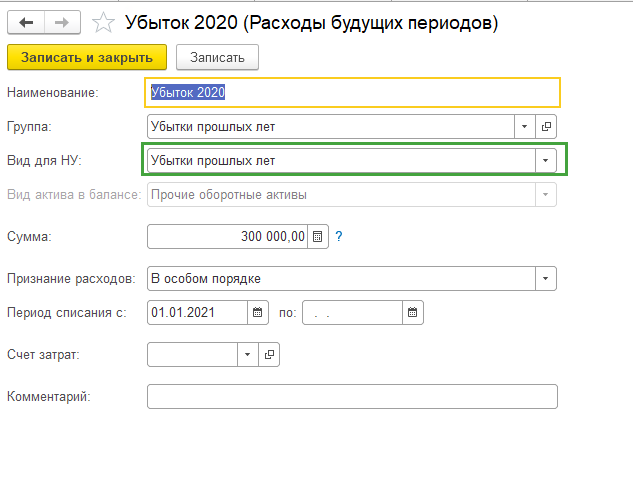

Субконто по счету 97.21 многие пользователи создают неверно. Например, указывается неверное значение в поле Вид для НУ. Это происходит из-за того, что при создании нового субконто, по умолчанию программа заполняет его как Вид для НУ «Прочие» и Вид актива в балансе «Прочие оборотные активы». Это нужно менять на следующие значения:

Вид для НУ — «Убытки прошлых лет». После этого вид актива уже будет недоступен для редактирования, сумму убытка проставляем в поле Сумма. Признание расходов «В особом порядке», так как ни по дням, ни по месяцам списание не подходит, потому что признание убытка зависит от суммы прибыли, полученной в периоде. Период списания выставляется с того периода, когда мы планируем учитывать убытки. То есть если вы хотите отложить перенос убытков, то в периоде не ставим ничего. Поле будет пустое. А когда вы решите, что пришло время списывать убытки, то установите период списания с этого момента.

Читайте также: Покупка валюты в 1С: Бухгалтерия 8 (редакции 1.6)

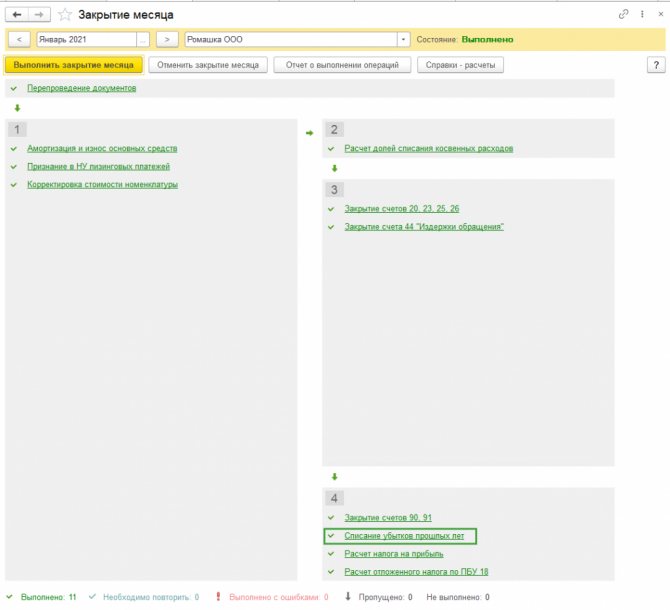

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие декабря (Операции – Закрытие месяца).

При повторном закрытии месяца в регламентной операции «Расчет отложенного налога по ПБУ 18» в проводке Дт 09 Кт 99.02.О будет автоматически изменено субконто счета 09 — субконто «Убыток текущего периода» будет заменено на субконто «Расходы будущих периодов».

Если все настроено верно, то в том периоде, с которого решено списывать убытки, появится регламентная операция в помощнике Закрытие месяца в 4 группе «Списание убытков прошлых лет».

Обращаем ваше внимание на то, что налогооблагаемая база по налогу на прибыль, определенная нарастающим итогом с начала текущего года, при закрытии текущего периода (месяца) будет уменьшена на сумму налоговых убытков прошлых лет с учетом ограничения в 50 %.

Условие первое: в декларации за 2021 год должен стоять налог «к уплате»

Объяснение тут простое. Как мы уже упоминали, для исправления ошибки в текущем периоде нужно, чтобы ошибка привела к излишней уплате налога (п. 1 ст. НК РФ). А «излишняя уплата» возможна только при наличии налога «к уплате». Если же в прошлогодней декларации значился убыток, то ни о какой уплате, тем более об «излишней», говорить не приходится.

Отметим, что сумма налога на прибыль в декларации за 2021 год не важна. Она может составлять хоть 1 рубль, лишь бы это была величина «к уплате».

Узнать, сколько налогов заплатил контрагент и проверить его финансовое состояние можно в сервисе «Контур.Фокус» Подключиться к сервису

Как отразить расходы прошлых лет

При обнаружении в текущем налоговом периоде обстоятельств, ведущих к корректировке налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки. Однако есть ряд исключений, которые и позволяют компаниям учесть расходы прошлых периодов в текущий период.

Согласно ст.54 Налогового кодекса РФ, есть два обстоятельства, позволяющие учесть расходы прошлых периодов в текущем периоде.

- В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

- В случае, если допущенные ошибки (искажения) прошлого налогового периода привели к излишней уплате налога, то налогоплательщик вправе провести перерасчет налоговой базы и суммы налога в период, в котором выявлены ошибки (искажения).

Именно опираясь на последнее обстоятельство и было принято решение Верховного суда РФ по делу ООО «СБСВ-Ключавто Минеральные Воды», о котором мы рассказали в начале статьи. Ранее судебная практика исходила из того, что расходы прошлых налоговых периодов могли быть заявлены налогоплательщиком в текущем налоговом периоде только на основании того, что период возникновения расходов неизвестен. Однако, начиная с 01.01.2009, в абзаце третьем п. 1 ст. 54 НК РФ закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога в налоговый (отчетный) период, когда ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога.

Условие второе: своевременное отражение расходов не привело бы к убыткам в прошлом периоде

Поясним на цифрах. Допустим, облагаемая база в 2021 году равнялась 100 000 руб. В 2021 году выявлены расходы, относящиеся к прошлому году, на сумму 150 000 руб. Если бы компания показала эти издержки своевременно, то в 2021 году образовался бы убыток 50 000 руб.(100 000 — 150 000).

Есть мнение, что при таком положении дел учесть «забытые» затраты в 2021 году невозможно. Ведь существует механизм, который регламентирует перенос убытков прошлого периода на будущее. Согласно ему в период с 2021 по 2021 год при списании прошлогодних убытков текущую базу разрешено уменьшать не более чем на 50% (п. 2.1 ст. 283 НК РФ).

В случае, когда база 2021 года мала, например, 20 000 руб., организация вправе учесть убытки 2019-года лишь в сумме 10 000 руб.(20 000 руб. х 50%). А отражение полной суммы прошлогодних расходов в 2021 году приводит к уменьшению базы на 150 000 руб. Таким образом, ущерб бюджету в нашем примере равен 140 000 руб.(150 000 — 10 000).

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Читайте также: Как провести бухгалтерский и налоговый учет доходов

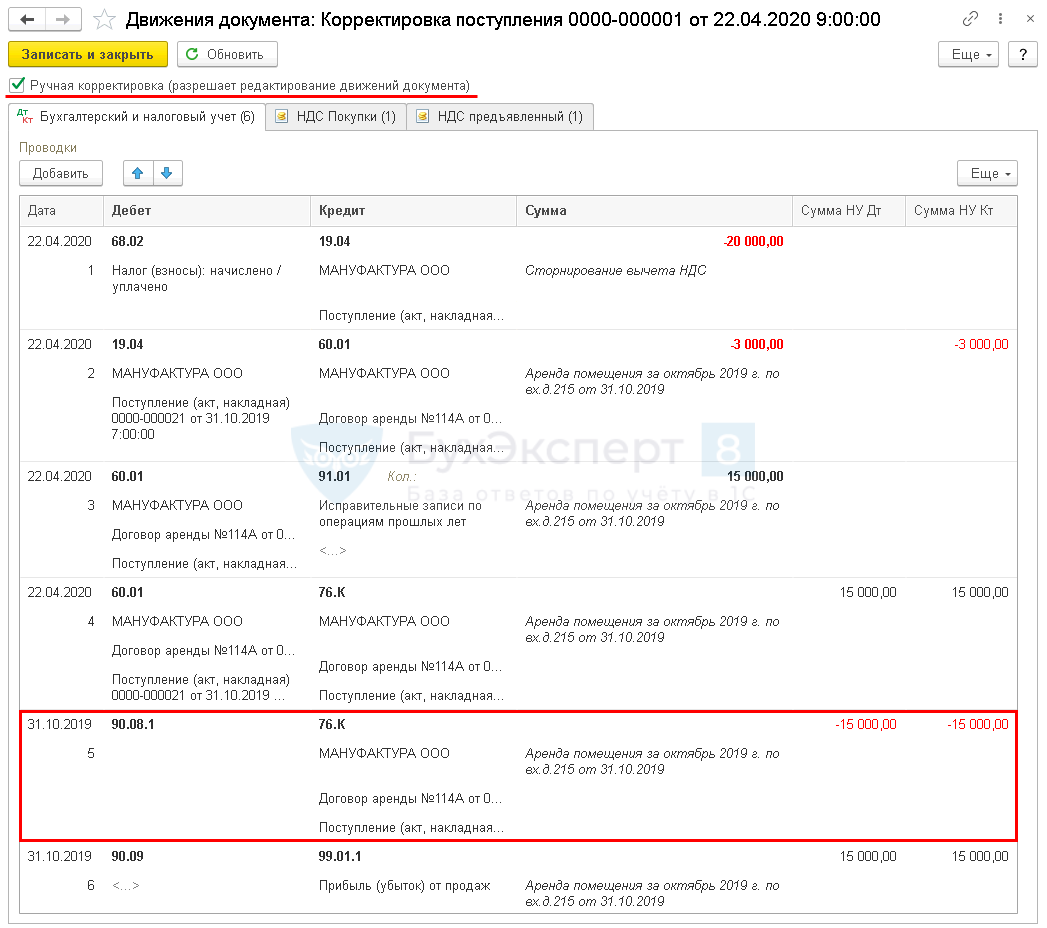

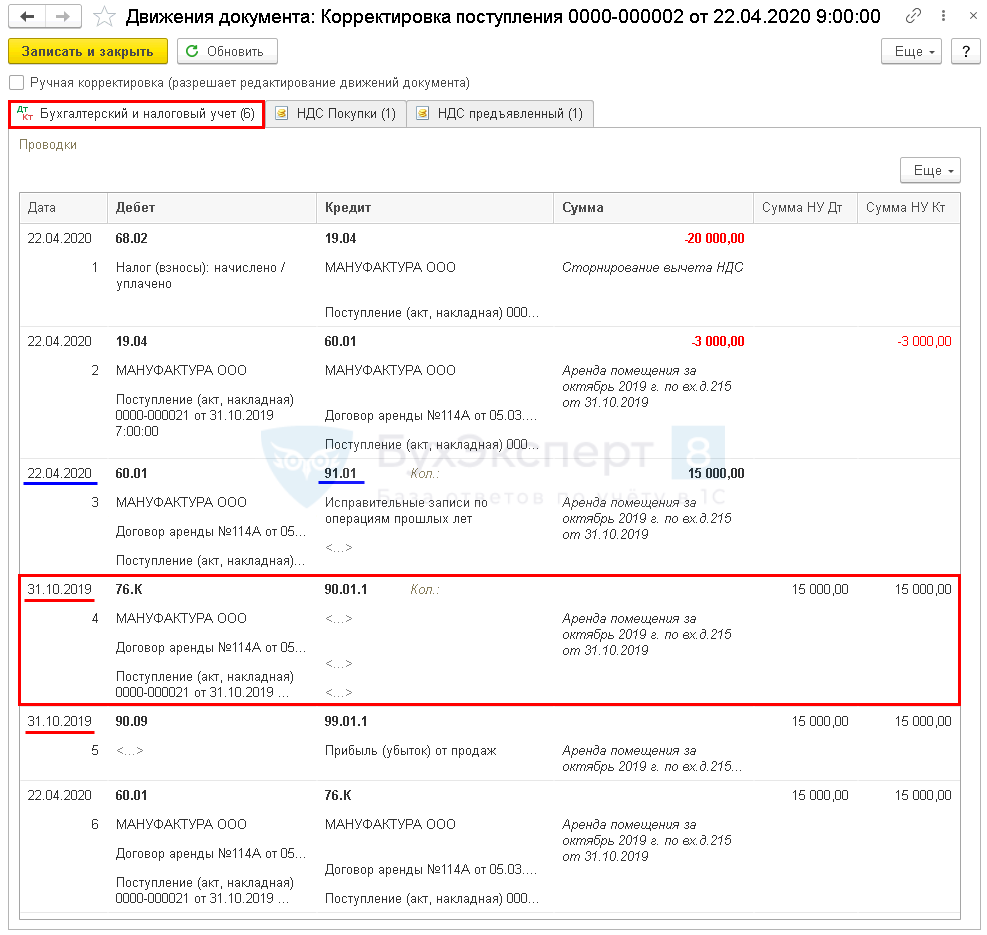

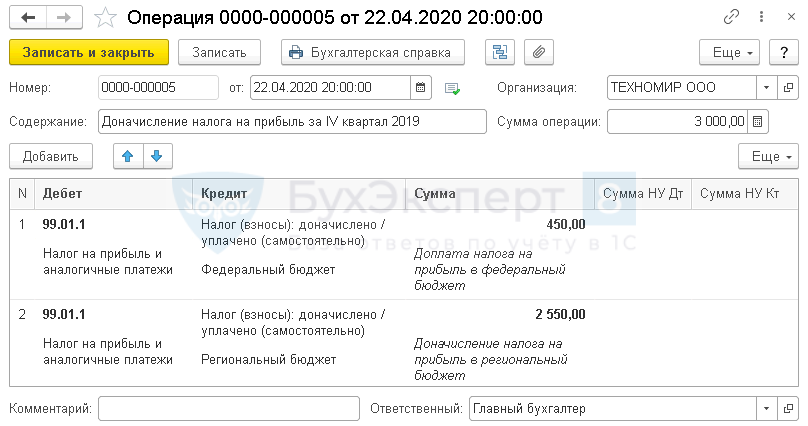

Доначисление налога на прибыль

Сумма затрат уменьшена на 15 000 руб., следовательно, ранее налоговая база была занижена на 15 000 руб.

Рассчитаем недоимку по налогу на прибыль по следующей формуле:

Недоимка по налогу на прибыль за I кв. составила:

- Федеральный бюджет — 15 000*3% = 450 руб.

- Региональный бюджет — 15 000*17% = 2 550 руб.

Условие третье: в текущем налоговом периоде необходимо показать прибыль

Это условие выдвинул Минфин в письме от 06.04.20 № 03-03-06/2/27064. Авторы очередной раз напомнили содержание пункта 1 статьи НК РФ — исправление ошибки в отчетном периоде возможно, только если в прошлом периоде была излишняя уплата.

А дальше чиновники сделали неожиданный вывод:

«Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль».

На чем основано данное утверждение, специалисты финансового ведомства не сообщили.

Что делать если забыли внести расходную накладную

В п. 1 ст. 54 НК РФ написано, что ошибки можно исправить в текущем квартале, если ошибка связана с переплатой налога на прибыль за предшествующий период. То есть, если не учтены расходы в предыдущем периоде, то можно поправить ошибку в нынешнем периоде, так как возникла переплата налога на прибыль в прошлом периоде.

С точки зрения позиции Минфина, пропуск отражения документа в налоговом учете не считается ошибкой. Минфин ссылается на п. 2 ПБУ 22/2010 и воспользоваться правом по п. 1 ст. 54 НК РФ в данном примере нельзя. Следовательно, расходы в налоговом учете необходимо включить в тот период, в котором они были произведены, то есть во II квартал. Необходимо сдать уточненную декларацию по налогу на прибыль за I полугодие.

Позиция Минфина

Минфин РФ в своем письме от 17.10.13 № 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

По мнению Минфина РФ, расходы должны учитываться в том периоде, в котором получены документы, даже если они оформлены в предыдущем периоде, так как это не является ошибкой в соответствии с ПБУ 22/2010.

Таким образом, Минфин говорит о том, что если получены документы в III квартале, то имеем право отразить его в III квартале. Но в этом случае нужно быть готовыми подтвердить более позднюю дату получения документов. Это важно, так как:

- Для Минфина должен быть подтвержден факт, что документ по услугам связи, который забыли отразить во II квартале, получен от поставщика в III квартале.

- Но если бухгалтер просто забыл отразить расход, то мнению Минфина путь один – представить уточненную Декларацию по налогу на прибыль за II квартал, так как воспользоваться правом по п. 1 ст. 54 НК РФ в данной ситуации нельзя.

Позиция ФНС

ФНС в письме от 17.08.11 № АС-4-3/13421 пишет, что ошибки учитываются в текущем периоде, если нет возможности установить период ее совершения. В остальных случаях нужно сдавать уточненные декларации, так как согласно п. 1 ст. 272 НК РФ, расходы учитываются в том периоде, в котором они возникли.

Президиум ВАС РФ в Постановлении от 24.07.2012 № 2449/12 решил, что расходы учитываются в том периоде, в котором они возникли согласно условиям сделки.

Таким образом, если забыли внести расходную накладную во II квартале, то необходимо подтвердить факт получения документа III кварталом и учитывать его в III квартале. Либо сдать уточненную налоговую декларацию за II квартал.

Судебная практика

В последнее время Верховный суд не раз обращался к теме учета прошлогодних затрат при формировании текущей налоговой базы. И неизменно давал заключение: подавать «уточненку» за прошлый период не нужно, можно списать расходы в момент их обнаружения.

Взамен всех перечисленных выше условий судьи предложили другое. Суть его в следующем. Поскольку из-за ошибки возникла переплата налога, организация вправе ее вернуть или зачесть. Но сделать это можно, только если не истекли 3 года, отведенные статьей НК РФ. Значит, для отражения издержек текущим периодом необходимо, чтобы с момента ошибки прошло не более 3-х лет (см., например, определения ВС РФ от 21.01.19 № 308-КГ18-14911, от 19.01.18 № 305-КГ17-14988).

Мы полагаем, что ни одно из условий (в том числе предложенное Верховным судом) не вытекает из НК РФ. Каждое из этих требований основано на расширительном толковании закона. Тем не менее, в случае разногласий с инспектором дело, скорее всего, дойдет до суда. Поэтому тем, кто не готов тратить силы, время и деньги на арбитражный процесс, лучше по возможности не нарушать условий.