Реформация бухгалтерского баланса – это техническая процедура по закрытию отчетного годового периода в бухгалтерском учете, состоящая в обнулении некоторых счетов.

Реформацию выполняют датой последнего дня декабря текущего года (после занесения в учет последней финансовой операции) до составления годовой отчетности: бухгалтерского баланса, отчетов о хозяйственных и финансовых итогах работы субъекта.

Что такое реформация баланса?

Подготовка к процедуре реформации

Процесс реформации баланса включает 2 последовательных этапа:

- обнуление сальдо на счетах, использовавшихся в ходе отчетного периода для фиксирования приходов, затрат и коммерческих итогов функционирования предприятия: счет 90 для реализации и счет 91 для иных расходов, доходов;

- включение образовавшегося за минувший год финансового результата (прибыли и потерь по сч. 99) в показатель непокрытого ущерба или нераспределенной прибыли путем перемещения на сч. 84.

Как сделать реформацию баланса?

Читайте также: Как оптимизировать работу бухгалтера: «фишки» автоматизации и перевод на удаленку

Поэтому новый финансовый период предприятие начнет с сальдо, равными нулю, по счетам и субсчетам, учитывающим показатели деятельности компании.

К сведению! До начала процедуры следует выверить остатки средств по всем бухгалтерским счетам, а в случае выявления ошибок необходимые исправительные проводки должны быть выполнены в учете датой 31 декабря. При наличии корректировок в бухучете важно проверить их отражение по учету налогов и произвести доплату соответствующего платежа при необходимости.

Что проверить перед реформацией

Перед тем как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» – включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» – списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» – включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» – списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 – списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 – расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 – себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.

3. Счета, которые формируют финансовый результат – 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Закрытие счетов доходов и расходов организации

Обнуление счетов 90, аккумулирующего приход и траты предприятия по обычным видам производства или деятельности, и 91, предназначенного для иных поступлений и расходов, производится каждый календарный месяц. При этом финансовый итог, получаемый в ходе сравнения оборотов по субсчетам счетов 90 и 91, переводится на счет 99.

Какие проводки делают при реформации баланса?

Читайте также: Как вести бухгалтерский учёт средств на расчётном счете

В бухучете в случае получения прибыли от реализации и иной деятельности выполняется запись по ее списанию:

Дебет с/сч. 90-9 (с/сч. 91-9) / Кредит сч. 99.

При формировании убытка за месяц его списание производится операцией:

Дебет сч. 99 / Кредит с/сч. 90-9 (с/сч. 91-9).

Ежемесячно на конец периода счета 90, 91 имеют нулевые остатки, но их субсчета сохраняют некоторые остатки средств, обнуление которых внутренними операциями (на с/сч. 90-9 и 91-9) производится в процессе балансовой реформации по данным на 31 декабря завершаемого года.

Реформация баланса

Какие нормативные акты по бухгалтерскому учёту необходимо использовать в работе? В первую очередь, естественно, Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» и Положения по бухгалтерскому учёту:

- Положение по бухгалтерскому учёту «Доходы организации» ПБУ 9/99, утверждённое Приказом Минфина России от 06.05.1999 № 32н;

- Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утверждённое Приказом Минфина России от 06.05.1999 № 33н.

А также Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению» и Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации». Вот в принципе основные нормативные документы, которые необходимо знать при формировании финансового результата по итогам месяца и года.

В Законе № 402-фз даны основные понятия и принципы бухгалтерского учёта, в частности:

- отчётным периодом для годовой бухгалтерской (финансовой) отчётности (отчётным годом) является календарный год – с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица1;

- для вновь созданных организаций отчётным периодом будет период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, кроме организаций, зарегистрированных после 30 сентября. Эти экономические субъекты могут установить первым отчётным периодом период с даты государственной регистрации по 31 декабря календарного года, следующего за годом их государственной регистрации, включительно2, тогда данные организации будут делать реформацию баланса по окончании отчётного периода , т. е. 31 декабря календарного года, следующего за годом их государственной регистрации. В Положениях по бухгалтерскому учёту «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99 установлены правила формирования в бухгалтерском учёте информации о доходах и расходах коммерческих организаций (кроме кредитных и страховых организаций). В частности, указано, что доходы и расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- доходы (расходы) от обычных видов деятельности;

- прочие доходы (расходы)3.

Формируются доходы (расходы) от обычных видов деятельности на соответствующих субсчетах счёта 90 «Продажи», прочие доходы (расходы) формируются на соответствующих субсчетах счёта 91 «Прочие доходы и расходы»4.

Ежемесячно сопоставляются совокупные дебетовые и кредитовые обороты по счетам 90 «Продажи» и выводится прибыль или убыток от продаж за отчётный месяц. Аналогично сопоставляются и счета 91 «Прочие доходы и расходы». Получившееся сальдо по счетам закрываются внутренними записями на субсчёте 90-9 «Прибыль/убыток от продаж» и 91-9 «Сальдо прочих доходов и расходов» на счёт 99 «Прибыли и убытки». В течение года записи по субсчетам счёта 90 «Продажи» и счёта 91 «Прочие доходы и расходы» производятся накопительно, т. е. на конец каждого месяца на каждом из субсчетов счетов 90 и 91 накапливаются отражённые на них суммы, но при этом эти счета на конец каждого месяца имеют нулевое итоговое сальдо. И только на счёте 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо.

И в результате на счёте 99 «Прибыли и убытки» в течение отчётного года отражаются:

- прибыль или убыток от обычных видов деятельности – в корреспонденции со счётом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчётный месяц – в корреспонденции со счётом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчётам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счётом 68 «Расчёты по налогам и сборам».

Пример.

ООО «Солнышко» осуществляет торговую деятельность. Для упрощения примера возьмём следующие данные. Выручка за 11 месяцев составила 1 180 руб., в т. ч. НДС 180 руб. Себестоимость реализованных товаров – 500 руб. Коммерческие расходы – 300 руб. Прочие доходы отсутствуют. Прочие расходы – 100 руб. Начислены авансовые платежи по налогу на прибыль – 16 руб. За декабрь выручка составила 118 руб., в т. ч. НДС 18 руб. Себестоимость реализованных товаров – 50 руб. Коммерческие расходы – 30 руб. Прочие доходы (списание кредиторской задолженности) – 35 руб. Прочие расходы – 15 руб. 31 декабря начислен налог на прибыль – 12 руб.

До реформации баланса оборотно-сальдовая ведомость за декабрь будет выглядеть следующим образом:

За декабрь мы сделали следующие проводки для определения финансового результата:

Дт 90.9 «Прибыль (убыток) от продаж» Кт 99 – 20,00 руб. – ( 118,00 выручка (субсчёт 90,1) – 18,00 НДС (субсчёт 90,3) – 50,00 себестоимость (субсчёт 90,2) — 30,00 расходы на продажу (субсчёт 90,7) ). В данном случае мы получили прибыль. Если бы сумма расходов, отражённых на счетах 90,2-90,7 в декабре, превысила оборот за декабрь по счёту 90,1 – организация получила убыток по итогам месяца и проводка была бы обратной: Дт 99 Кт 90.9 на сумму убытка от продаж.

Аналогично была выявлена прибыль от прочих доходов и сделана проводка:

Дт 91.9 Кт 99 – 20,00 руб. – ( 35,00 – прочие доходы (субсчёт 91,1) – 15,00 прочие расходы (субсчёт 91,2)). Если финансовым результатом от прочих доходов (расходов) явился бы убыток, то по аналогии проводка бы была обратной: Дт 99 Кт 91.9.

Читайте также: Заявление о зачете суммы излишне уплаченного налога

Таким образом, синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» сальдо на отчётную дату не имеют.

По сути, закрытие счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы» является первым этапом реформации баланса. Естественно, что финансовый результат по итогам года выводится только после того, когда имеется уверенность, что все документы сданы в бухгалтерию и все финансово-хозяйственные операции отражены на счетах бухгалтерского учёта. А также в балансе отражены результаты обязательной годовой инвентаризации5.

Второй этап – закрытие субсчетов к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» и счёта 99 «Прибыли и убытки».

По окончании отчётного года все субсчета, открытые к счёту 90 «Продажи» (кроме субсчёта 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчёт 90-9 «Прибыль / убыток от продаж»; все субсчета, открытые к счёту 91 «Прочие доходы и расходы» (кроме субсчёта 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчёт 91-9 «Сальдо прочих доходов и расходов»6. #FOOTNOTE# После начисления налога на прибыль (или налога, уплачиваемого при УСНО) закрывается и счёт 99 «Прибыли и убытки». По сути, это последняя проводка года. Чистая прибыль или убыток (конечный финансовый результат) складывается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счёта 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчётный период показывает конечный финансовый результат отчётного периода, который закрывается в кредит (дебет) счёта 84 «Нераспределенная прибыль (непокрытый убыток)»: в кредит счёта 84 – в случае получения прибыли по итогам года и в дебет счёта 84, если организация сработала в убыток. В результате сальдо по счёту 99 «Прибыли и убытки» на по состоянию на конец дня 31 декабря обнуляется.

При закрытии года необходимо сформировать остатки на счёте 84 с учётом чистой прибыли (чистого убытка) отчётного года. Хочется напомнить, что проводки по реформации баланса фактически делаются в январе или феврале, а то и в марте, но датированы они должны быть 31 декабря отчётного года. И в итоге выдержка из нашей оборотно-сальдовой ведомости за декабрь будет выглядеть так:

Для упрощения ведения бухгалтерского учёта субъекты малого предпринимательства могут сократить в принимаемых ими рабочих планах счетов бухгалтерского учёта количество синтетических счетов , например, для учёта финансовых результатов использовать счёт 99 вместо счетов 90, 91 и 997, утверждённый Приказом Минфина России от 06.10.2008 № 106н (п. 3.2 Информации Минфина России № ПЗ-3/2012 «Об упрощённой системе бухгалтерского учёта и бухгалтерской отчётности для субъектов малого предпринимательства»). В этом случае реформация баланса будет заключаться в закрытии сальдо счёта 99 на счёт 84.

*** Реформация баланса – это заключительные шаги в бухгалтерском учёте отчётного года. Бухгалтерский год закрыт… С Новым 2015 годом, дорогие бухгалтеры!

Закрытие счетов по убыткам и прибыли организации

На счете 99, формирующем конечный показатель функционирования предприятия, в течение текущего года фиксируются прибыли и урон по обычным типам деятельности, иные поступления и выбытия, показатель рассчитанного налогового платежа на прибыль, корректировки по величине налога, расчеты штрафов (по сборам, налогам).

К сведению! Компания, использующая ПБУ 18/02, для отражения начисленного налогового платежа по прибыли не использует операцию по счетам 99 (Дт) и 68 (Кт), а выполняет корректировку условного расхода/дохода по налогу, учитываемого на специальном субсчете.

Счет 99 не закрывается, по сравнению со сч. 90, 91, в течение года, сальдо по нему отражает промежуточные итоги хозяйственной деятельности, при этом кредитовое сальдо к окончанию года свидетельствует о чистой прибыли, а дебетовый остаток – об ущербе.

Завершающей операцией (от последнего числа декабря) на сч. 84 добавляется показатель чистой прибыли (в кредит) или заносится убыток (в дебет):

Дебет сч. 99 / Кредит сч. 84 или Дебет сч. 84 / Кредит сч. 99.

Остаток по счету 99 обнуляется, а открытые к нему дополнительно субсчета также закрываются последним числом декабря внутренними записями на субсчет 99-9.

К сведению! При необходимости к сч. 99 создаются субсчета разных порядков с учетом показателей формы отчетности о прибылях и убытках.

К примеру, для субсчета, отражающего поступления/траты до налогообложения (с/сч. 99-1), допустимы субсчета следующего порядка:

- для прибыли/потерь от реализации (с/сч. 99-1-1);

- для прочих поступлений и выбытий (с/сч. 99-1-2).

Реформация многоуровневого счета производится поэтапно путем переноса сальдо остатков внутренними проводками на субсчет более высокого порядка. Образующийся в итоге остаток (по с/сч. 99-9) сносится на сч. 84 в дебет или кредит в зависимости от результата.

Обнуление остатков счетов

Главное , что должно произойти в конце года это обнуление рабочих счетов и обобщение результата деятельности на 84 счету (Нераспределенная прибыль).

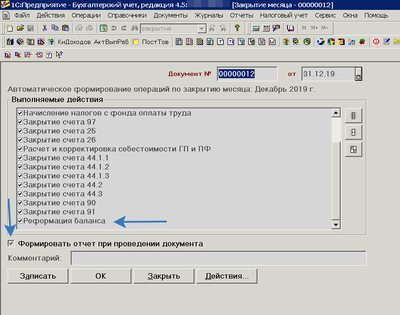

Делает это документ закрытие месяца (в 1с 7.7) с галочкой реформация баланса.

Важно также поставить галочку Формировать отчет при проведении документа (для понимания ,что-куда суммирется и переносится). крытии месяца с реформац

Можно поиграть галочками убирая все и оставляю только одну и смотреть ,что делает документ Закрытие месяца.

Кстати если убрать все галочки кромк реформации баланса, то это не значит , что никаких проводок не будет.

Но правильнее всего (для понимания) сделать 2 документа закрытие месяца декабрем . В первом как обычно закрываем все, а в последнем только реформацию баланса оставляем. И тогда все воочию увидим.

С этого и начнем анализ:

Когда все сделано , кроме реформации баланса имеем примерно такой результат:

Стрелками помечено остатки каких счетов надо обнулить и куда результат занести (помечен красной стрелкой).

Читайте также: Образец договора перевода долга между юридическими лицами

Что делает реформация баланса: