Один из ключевых факторов, позволяющих повысить конкурентные преимущества производственного процесса – своевременно и верно проводимое определение себестоимости производимой продукции. Обычно производственный учет связывают с достаточно серьезным программным обеспечением, и считают, что для его выполнения требуется покупка ERP. Но это далеко не обязательное условие. Блоки производственного учета есть в программных решениях, созданных на базе широко распространенного «1С:Предприятие». С их помощью можно рассчитывать рентабельность производства, используя оперативно получаемую информацию о себестоимости произведенного товара. Получаемые данные позволяют принимать взвешенные управленческие решения, планировать производственный процесс, рассчитывать варианты привлечения инвестиционных средств и т.д.

- Этапы производства в 1С 8

- Создание номенклатуры товаров в 1С

- Корректировка выпуска продукции

- Закупка и оприходование материалов в 1С

- Нахождение объема реализации продукции

- Передача материала для производства в 1С

- Настройка учетной политики

- Учет выпуска готовой продукции в 1С

- Комментарии

- Расчет себестоимости готовой продукции в 1С

- Примеры проводок с готовой продукцией

- Учет незавершенного производства

- Учет полуфабрикатов собственного производства в 1С

- Практическое задание

- Закрытие счетов затрат

- Учет на складах

Этапы производства в 1С 8

Производственный процесс создания любого товара разделяется на несколько условных циклов:

- приобретение материалов;

- их передача в производство;

- выпуск готовой продукции;

- расчет себестоимости изготовленного товара.

Подробно рассмотрим, каким образом в 1С учитывается производство как процесс и как отражаются его этапы. В качестве инструмента будем использовать наиболее популярную и распространенную программу. позволяющую автоматизировать учет производства — «1С:Бухгалтерия предприятия 3.0». Примером будет выступать производство кожгалантерейной продукции.

Создание номенклатуры товаров в 1С

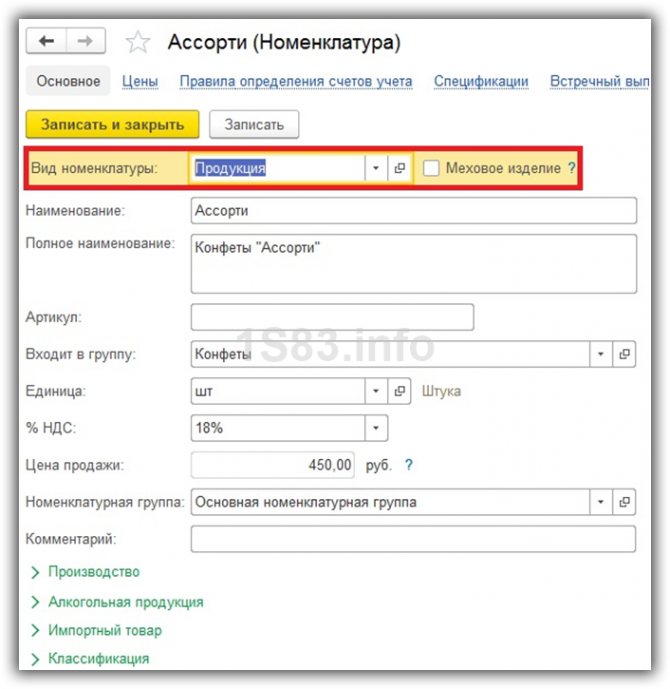

Для того чтобы начать учет производства, необходимо определить номенклатуру выпускаемой продукции. Для выполнения этих действий в в системе 1С потребуется перейти в меню «Справочники», затем в раздел «Товары и услуги», где надо нажать на указатель «Номенклатура». Нажатие кнопки «Создать» вызовет всплывающее окно с надписью «Номенклатура (создание)». Здесь заполняются поля,в которые вносятся данные о наименовании продукции (краткое и полное название), единицы измерения и артикул. При дальнейших расчетах эти записи значительно упростят процедуру учета продукции. В используемом примере товаром будет выступать изготовленная из натуральной кожи черного цвета сумка.

Читайте также: Задолженность учредителей по вкладам в уставный капитал

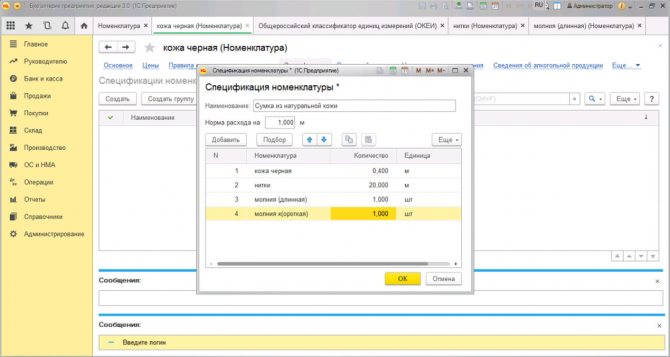

После того, как в систему номенклатуры будут внесены хотя бы по единственному виду используемых материалов, система автоматически включает вкладку «Спецификация».

Спецификацией в общепринятом понимании называется документ, согласно которому устанавливаются требования к производству. Спецификация производимого товара — это утвержденный технологией перечень необходимых для пошива единицы изделия материалов и фурнитуры. Для рассматриваемого примера с сумкой в спецификацию входят следующие материалы:

- 40 см натуральной черной кожи;

- 20 м черных ниток;

- 1 шт. 30-сантиметровой молнии;

- 1 шт. 15-сантиметровой молнии.

Корректировка выпуска продукции

В случае использования плановых цен для учета продукции в конце календарного месяца, после проведения операций по его закрытию и определения всех затрат создается документ корректировки себестоимости, в которой определяется себестоимость произведенной продукции по факту.

Итак, о важности правильного отображения выпуска продукции и всех связанных с этим операций упоминать не стоит. Программа 1С гибко подстраивается под нужды всех субъектов хозяйственной деятельности и предлагает наиболее эффективные решения для осуществления успешного учета.

Закупка и оприходование материалов в 1С

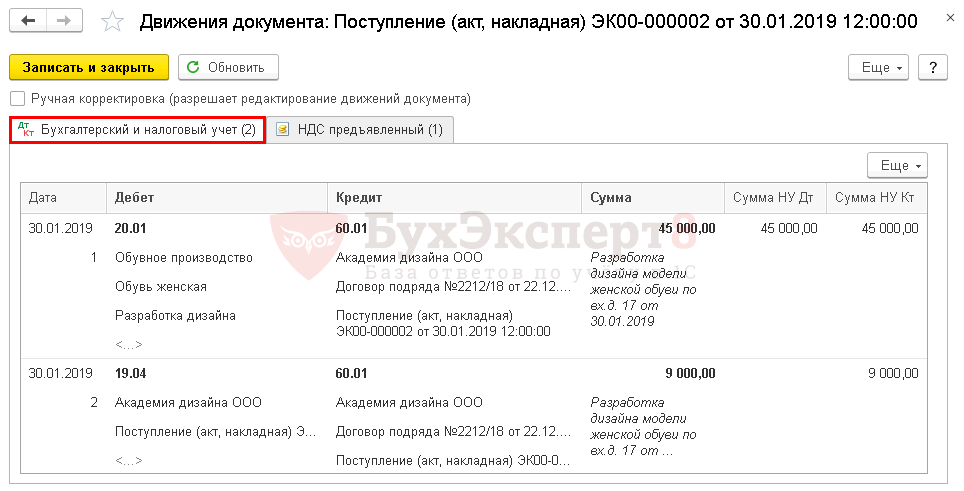

Для начала проведения учета производства в 1С потребуется определить смету расходов. Отдел закупок заключает договора на приобретение материалов для производства. В 1С можно зарегистрировать все заключенные договора, внести данные по счет-фактурам и счетам, привязанные конкретным договорам с поставщиками. Это выполняется в разделе «Покупки», где выбирается вкладка «Счет-фактуры полученные» либо «Счет от поставщика».

После того, как счет оплачивается, в 1С материалы принимаются на склад и не требуют повторно вводить в систему данные с перечнем закупленных материалов. Происходит автоматическая проводка счета 10 «Материалы» по дебету со счета 60 «Поставщики и подрядчики» кредита.

Нахождение объема реализации продукции

Необходимо знать, что объем реализации товарного продукта находится по полученной выручке или количеству отгруженной продукции. Для аналитика принципиально важно, как именно продается продукт. Другими словами, он должен быть осведомлен, увеличивать ли производственный объем и не понижается ли спрос на продукт. Отвечает на эти вопросы показатель объема товара (в динамике), который был реализован. В данном случае можно найти годовой выпуск продукции по формуле:

Орп = ВП + Огпнг — Огпкг,

где ВП — валовой продукт, Огпкг и Огпнг — остатки готовой продукции на конец и начало года.

К примеру, объем выпуска товарной продукции за год равняется 300 тыс. руб. Остатки готового продукта на складах составляют: 20 тыс. руб. на начало года, 35 тыс. руб. — на конец. Так, объем проданного товара можно вычислить: Орп = 300 тыс. + 20 тыс. – 35 тыс. = 285 тыс. рублей.

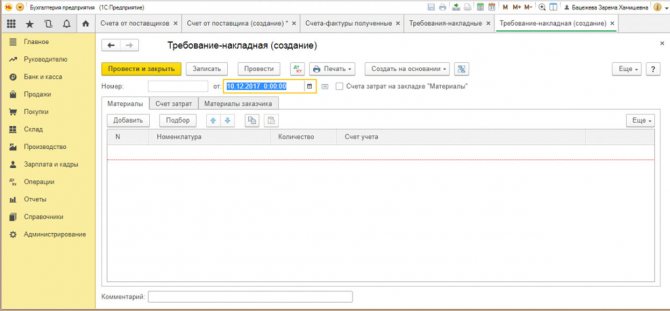

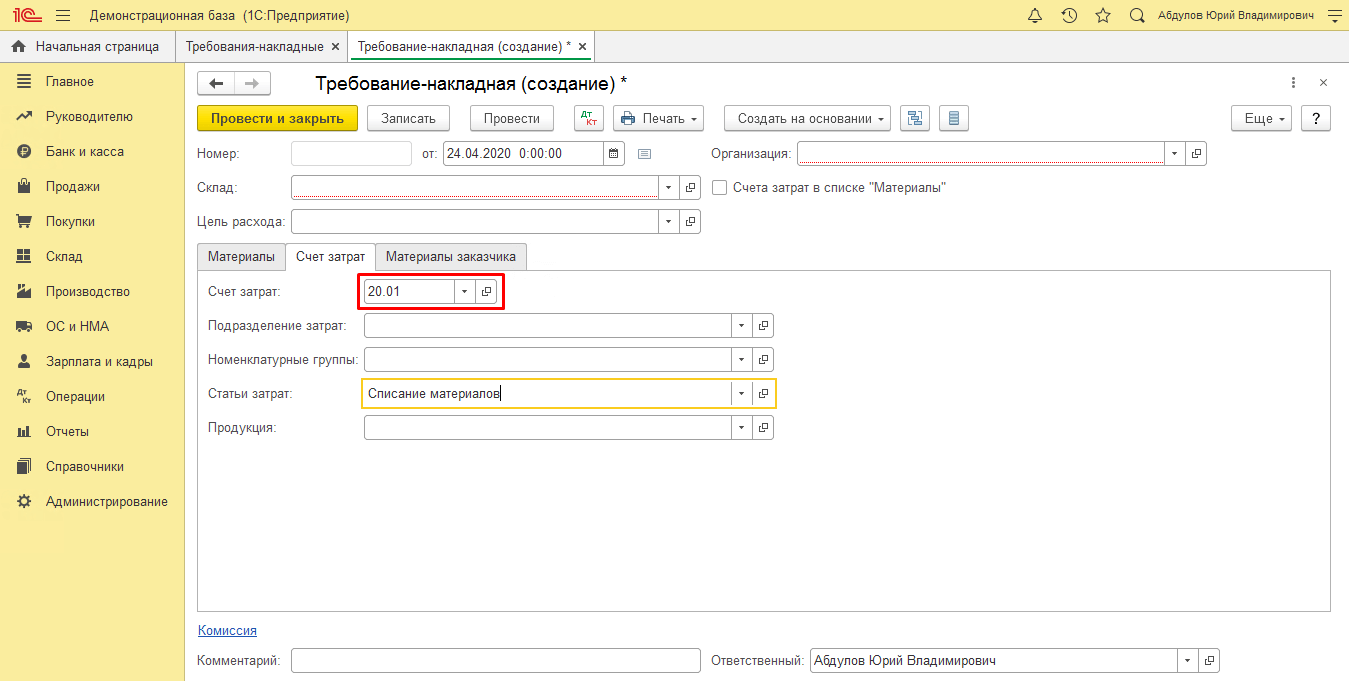

Передача материала для производства в 1С

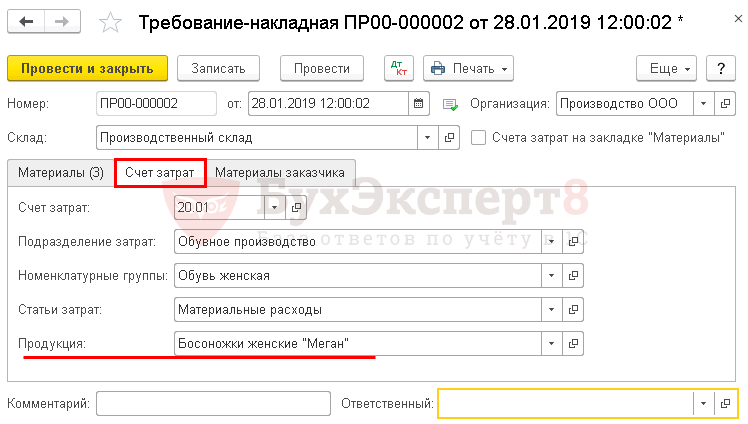

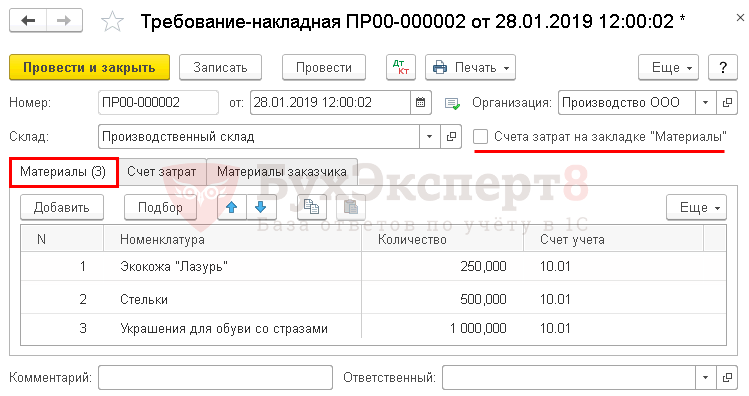

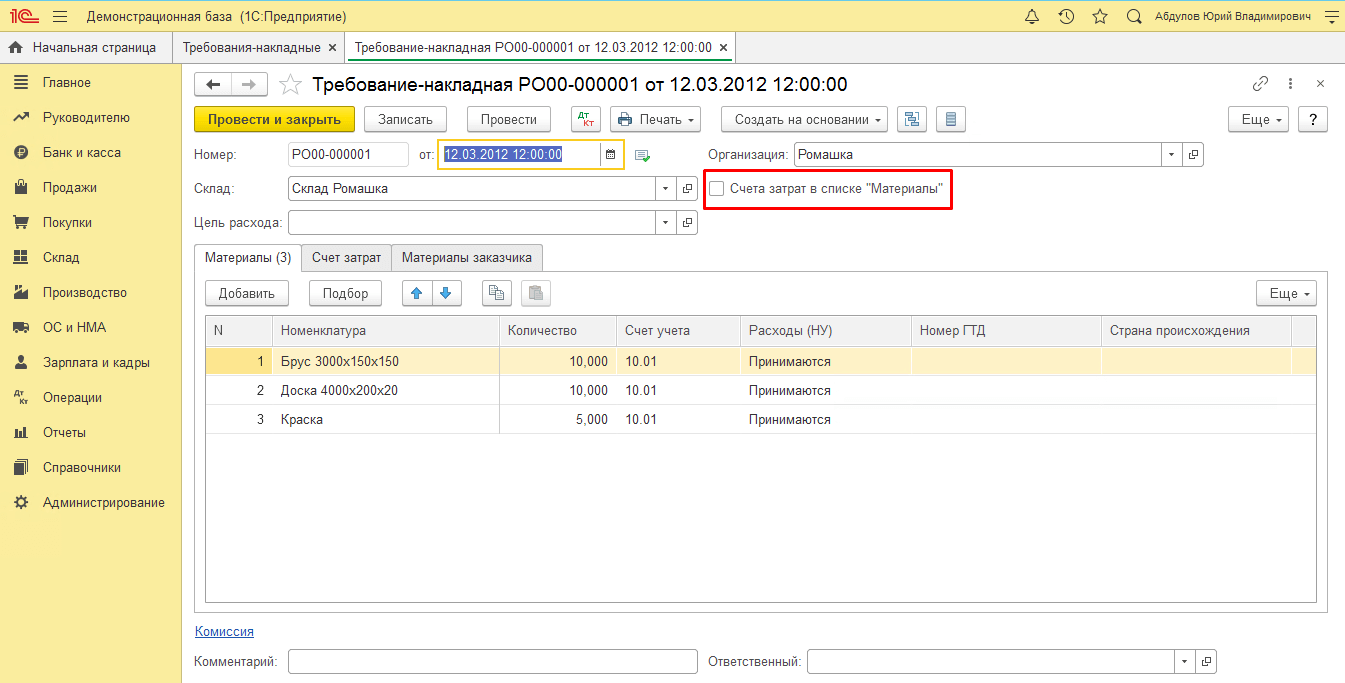

После того как необходимые для производства товары появились на складе, в 1С появляется возможность формировать электронные документы в формате «Требование-накладная». Необходимость в создании этого документа объясняется тем, что он позволяет списать для производства находящиеся на складе материалы. Для создания в меню «Производство» нажимается кнопка «Создать», после чего вносятся сведения по материал и его количеству и счету списания.

Читайте также: Веб камера к какой амортизационной группе относится в 2021 году

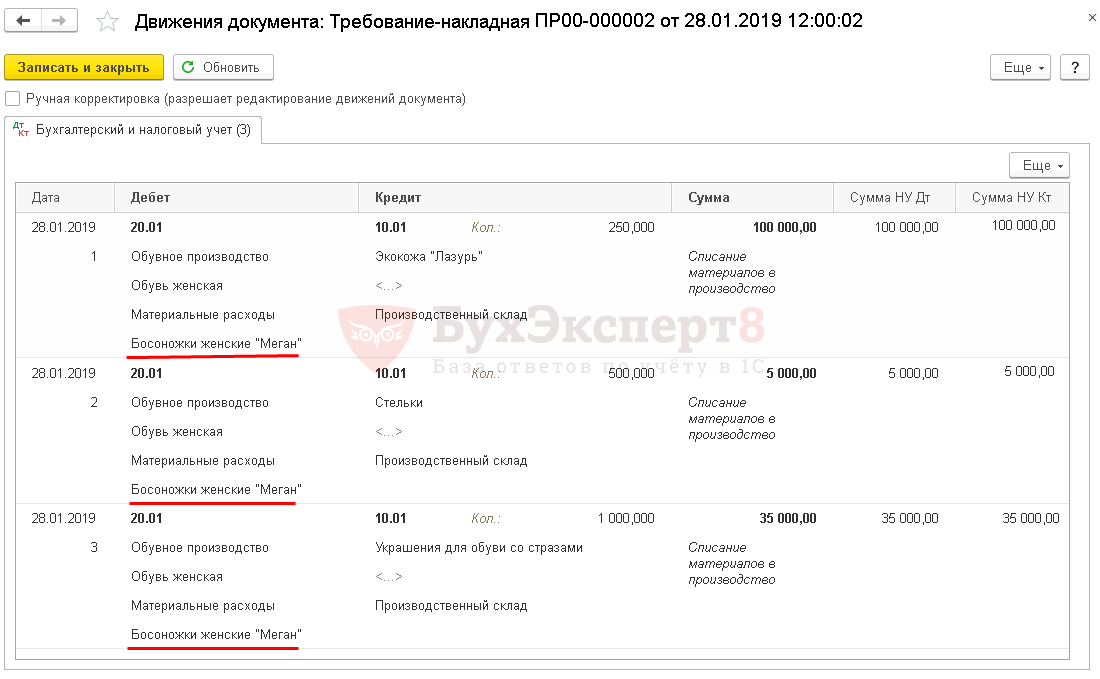

Проведение в 1С документа «Требование-накладная» формирует проводку с кредит счета 10 (списание материалов) на дебет счета 20 (производство). Требование-накладная формируется или для одного из видов материалов, или для всех, необходимых для производства.

Следует обратить внимание на то, что учет в 1С дает возможность списания на производство исключительно того материала. который до этого был оприходован на складе. Это выступает в качестве дополнительного средства контроля за состоянием складского учета материалов и его фактического списания в производство.

Кроме того, верный выбор номенклатуры необходимых материалов позволяет избегать списания не относящихся к выпускаемому вид продукции материалов. В случаях, когда предприятие выпускает несколько различных видов продукции, внесение материалов в систему и контроль, осуществляемый в режиме номенклатуры, исключает появления в учете неточностей.

Пошив сумки требует списания в производство такого перечня материалов:

- ниток;

- натуральной кожи;

- фурнитуры;

- материала, необходимого для изготовления подкладки.

Из перечисленных расходов формируются переменные затраты на изготовления сумки.

Чтобы отразить постоянные производственные затраты потребуется снять флажок на пункте «Счета затрат» в формирующемся документе «Требование-накладная». Эта операция позволяет создать закладку для формирования закладки счетов затрат. Так как в рассматриваемом примере предприятие выпускает только дамские сумки и не занимается иной коммерческой деятельностью, связанные с оплатой труда управленческого аппарата расходы списываются как производственные.

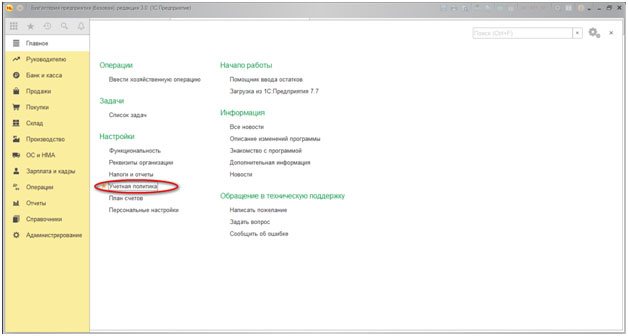

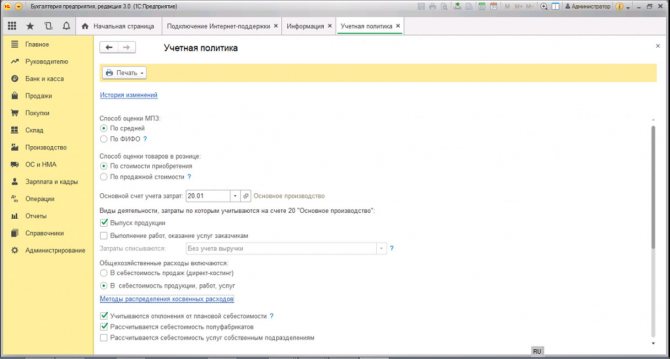

Настройка учетной политики

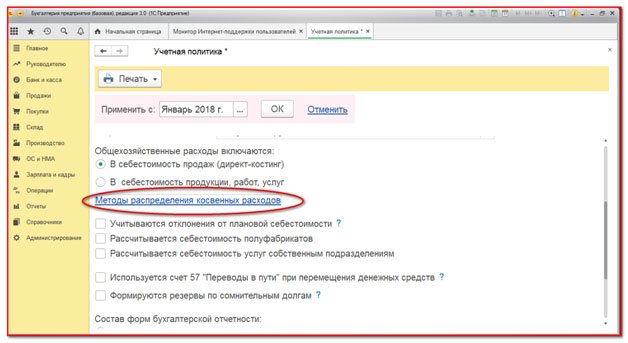

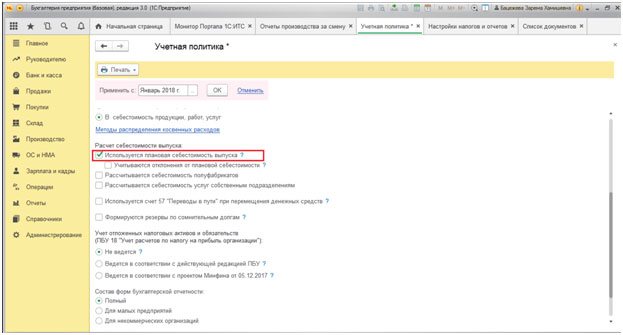

Для правильного учета важно установить корректные настройки в меню «Главное-Учетная политика».

Рис.1 Главное-Учетная политика

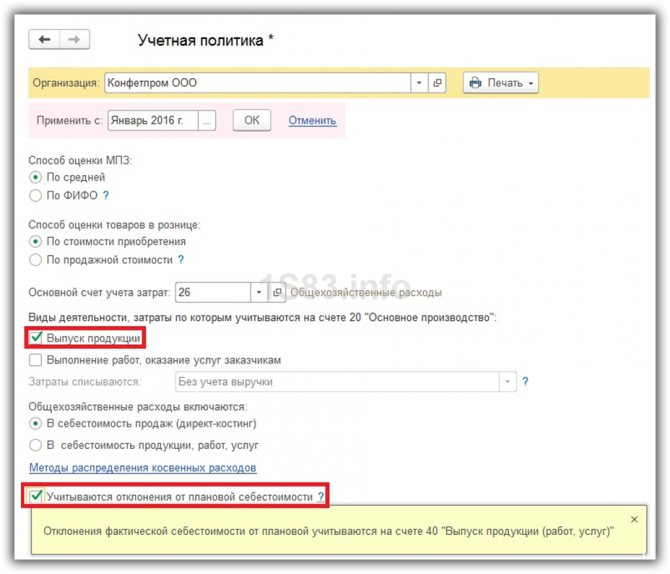

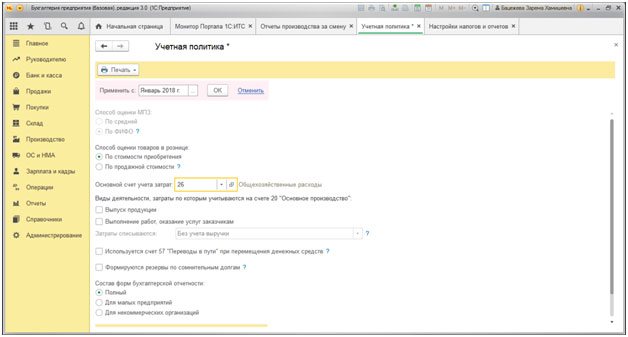

Видим, что в качестве основного счета по учету затрат предустановлен 26 счет «Общехозяйственные расходы».

Рис.2 Учетная политика

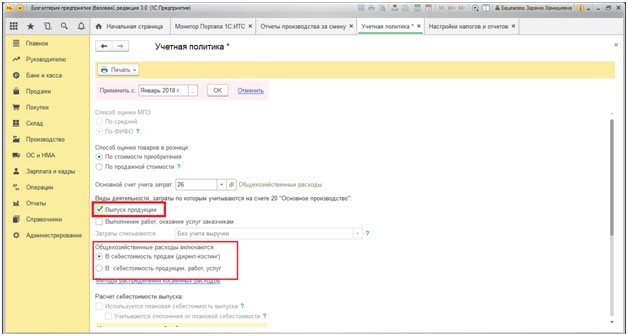

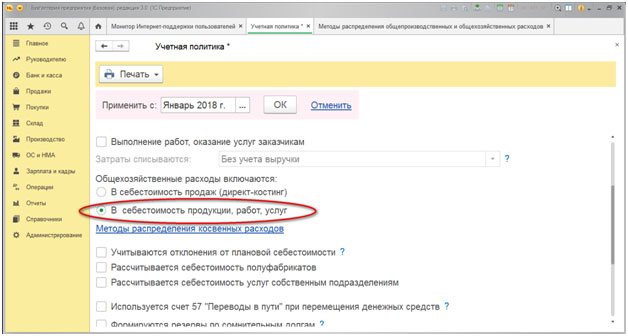

Его надо заменить на 20.01 «Основное производство». После установки галочки в строке «Выпуск продукции» появляется возможность выбора включения общехозяйственных расходов в себестоимость продаж либо отнесения на себестоимость продукции.

Рис.3 Выпуск продукции

Их отличие в том, что в первом случае в конце месяца все расходы с кредита счета 26 списываются в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж». При этом варианте в системе формируется неполная производственная себестоимость продукции, а себестоимость реализованной продукции увеличивается.

В случае же выбора второго способа расходы, аккумулированные на 26 счете, списываются в дебет 20-го и распределяются по видам произведенной продукции согласно выбранному показателю. Методы распределения косвенных расходов можно выбрать ниже при нажатии соответствующей строки в данном разделе.

Читайте также: Как отразить в учете скидки, подарки, премии и бонусы для покупателей

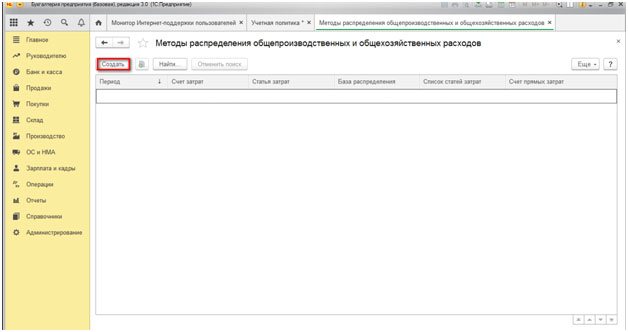

Рис.4 Методы распределения косвенных расходов

Здесь можно задать несколько альтернатив распределения расходов.

Рис.5 Создание метода распределения расходов

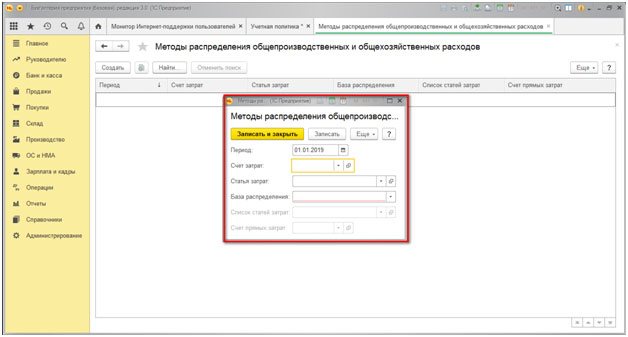

Нажатие по «Создать» откроет следующее окно:

Рис.6 Окно создания метода распределения расходов

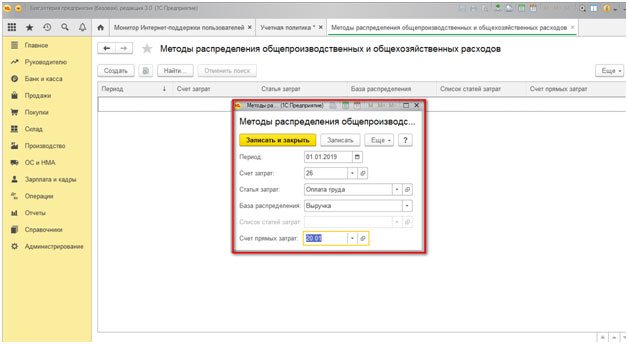

Здесь можно выбрать период, с которого вводится данный метод распределения (должен соответствовать учетной политике предприятия), счет и статью затрат, а также базу распределения. Так как мы рассматриваем вопрос распределения общепроизводственных и общехозяйственных расходов, при нажатии кнопки «Счет расходов» открывается окно с выбором этих двух счетов.

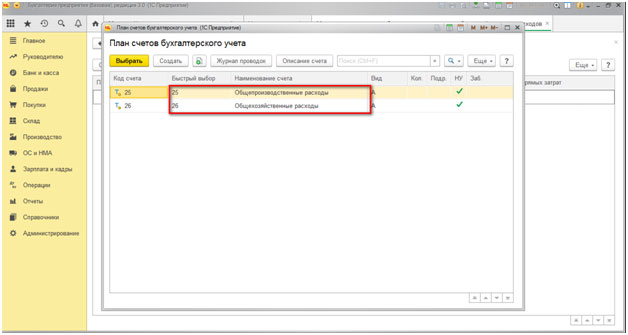

Рис.7 Счет расходов

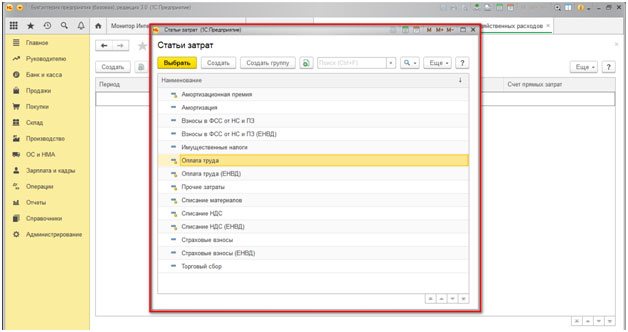

Мы выбираем счет 25 «Общепроизводственные расходы». Следующая строка выбора статей затрат значительно шире.

Рис.8 Общепроизводственные расходы

Можно выбрать такие статьи затрат, как амортизация, оплата труда рабочих, занятых на производственных площадках, списание материалов и пр. Для примера мы выбрали «Оплату труда». Далее определяемся с выбором базы распределения.

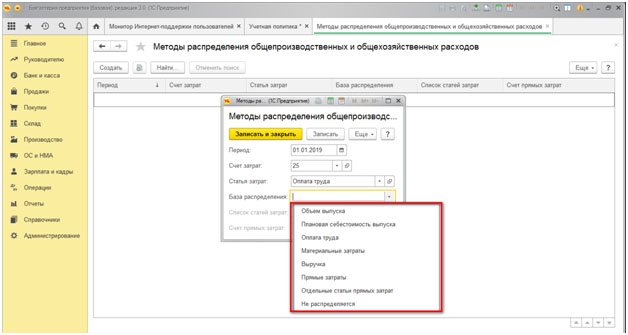

Рис.9 База распределения

Перечень вариантов базы распределения представлен во всплывающем окне: объем и плановая себестоимость выпуска, оплата труда, материальные затраты и пр., либо выбрать вариант без распределения. При выборе опции включения общехозяйственных расходов в себестоимость продукции проставляется галочка в строке «В себестоимость продукции, работ, услуг».

Рис.10 Галочка В себестоимость продукции, работ, услуг

Методы разнесения косвенных расходов также можно установить аналогично общехозяйственным расходам.

Рис.11 Методы разнесения косвенных расходов

Здесь же есть возможность выбрать счет прямых затрат 20.01 «Основное производство» или 23 «Вспомогательное производство».

В системе 1С, при необходимости, можно учитывать себестоимость по плановой, для чего проставляется соответствующий флажок.

Рис.12 Учтение плановой себестоимости

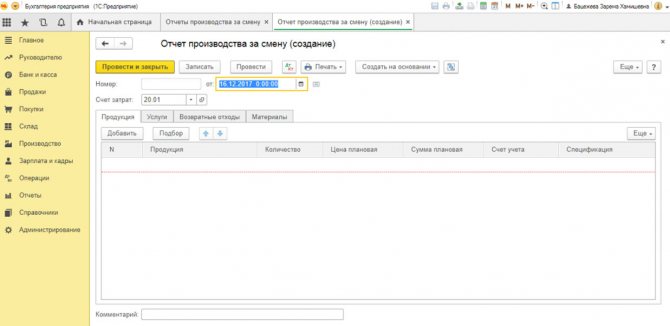

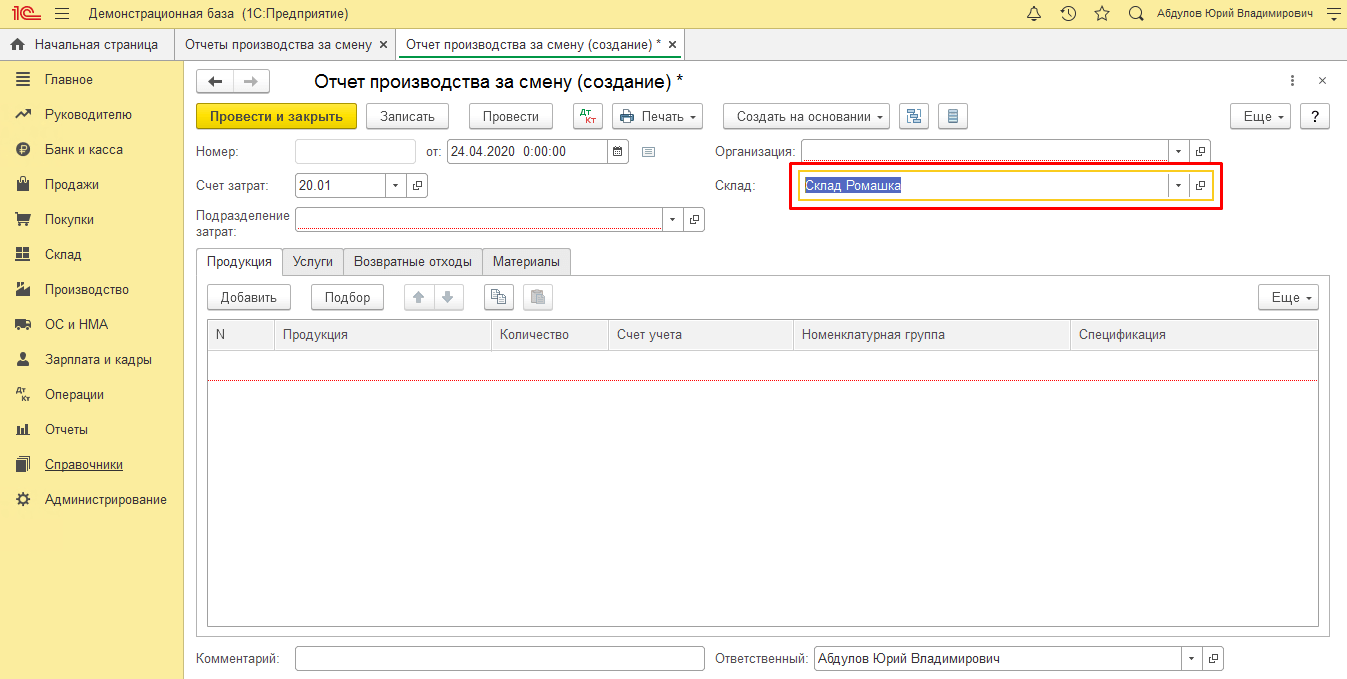

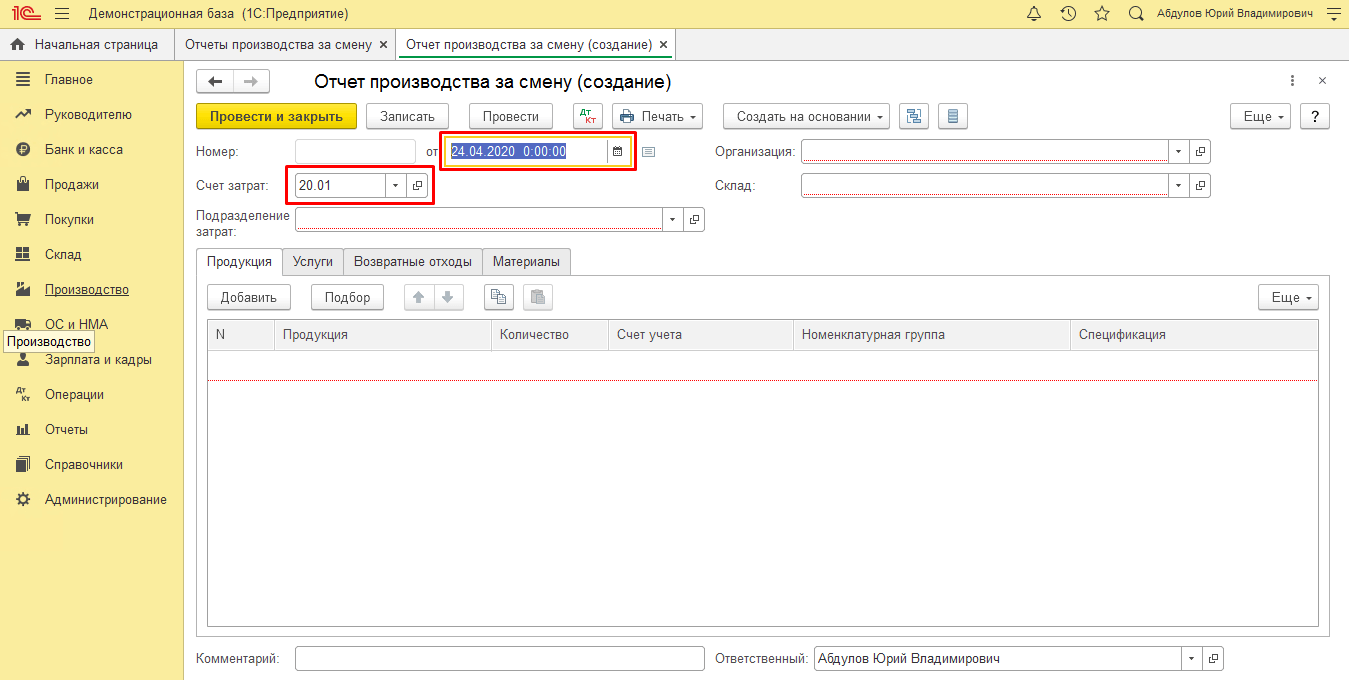

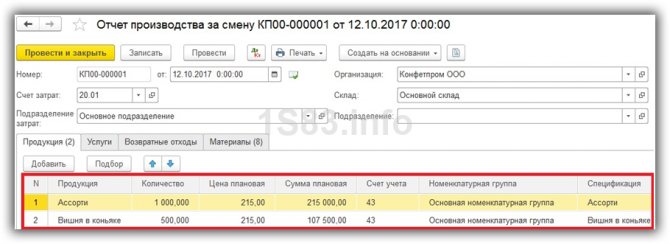

Учет выпуска готовой продукции в 1С

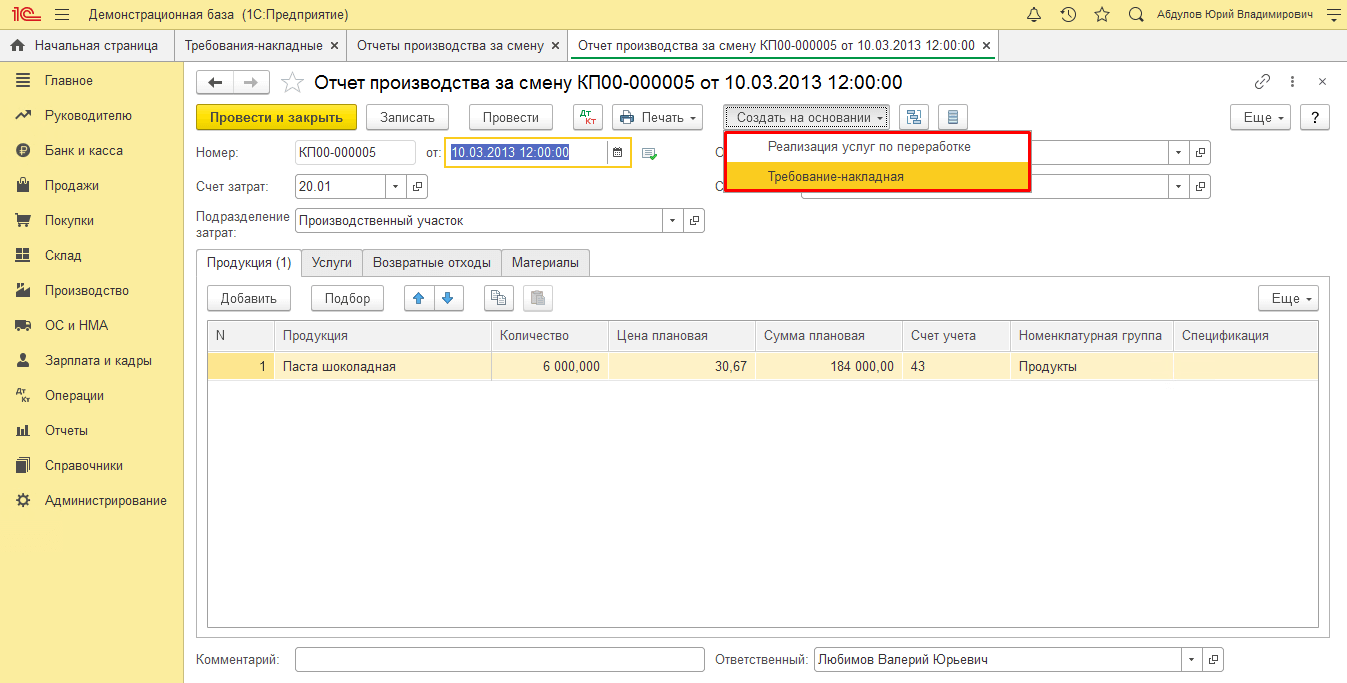

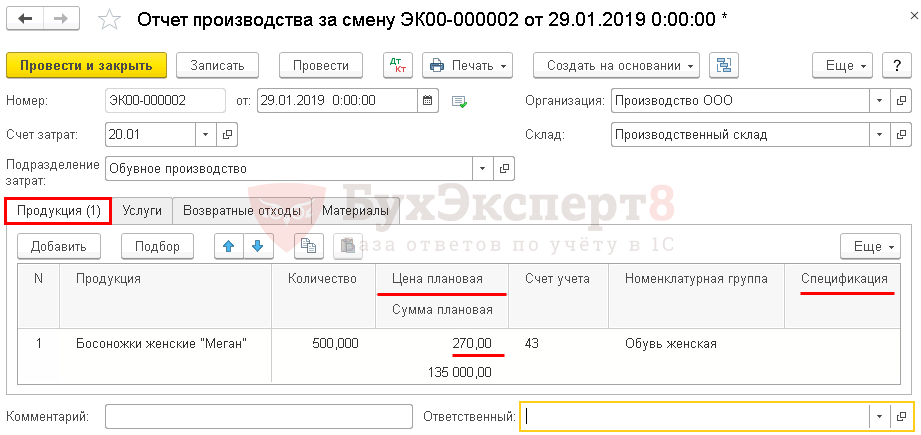

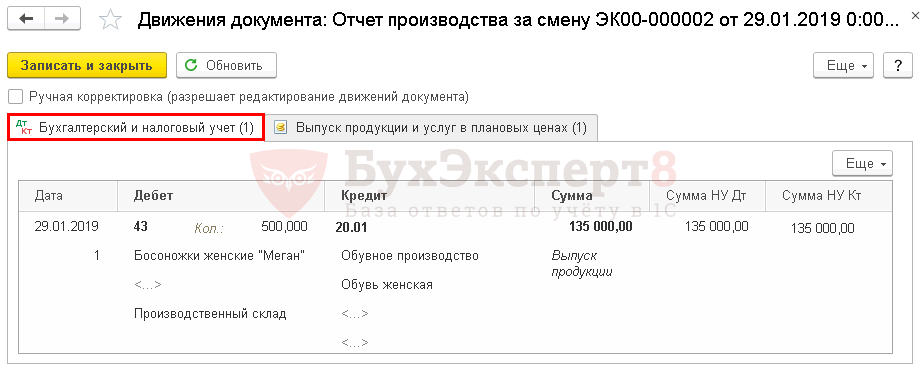

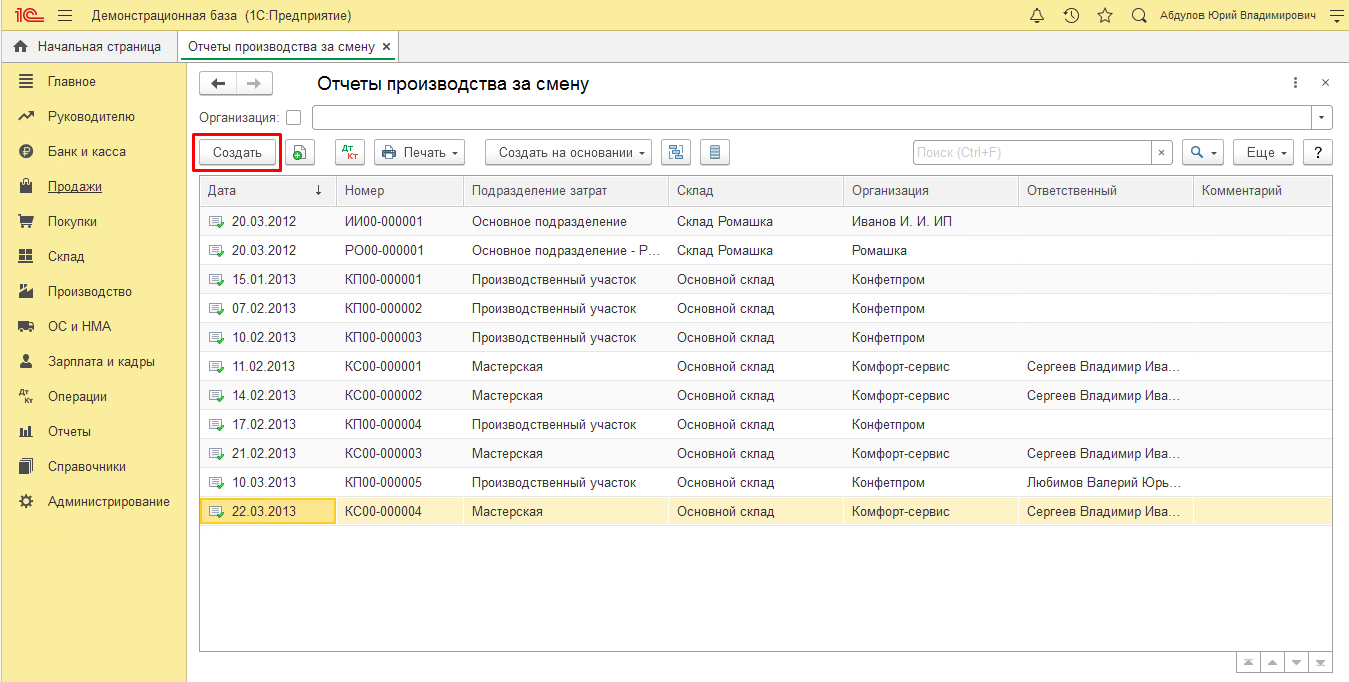

В соответствии с результатами работы смены создается соответствующий документ в меню «Производство». В нем должны отражаться результаты , выраженные в количестве единиц продукции (сумок), пошитых за одну смену.

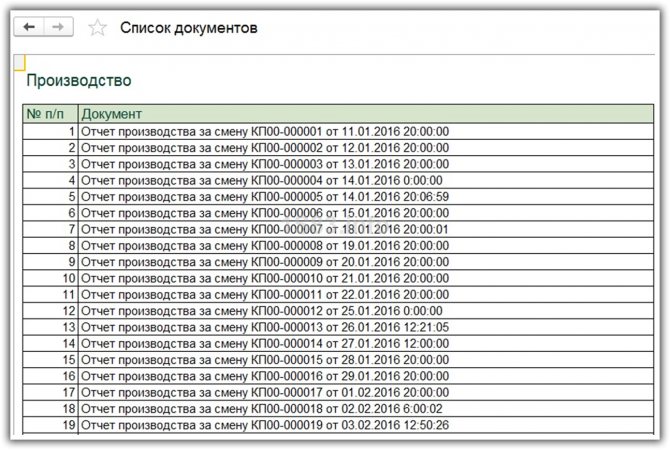

Чтобы внести данные, потребуется нажать кнопку «Создать», после чего в справочнике «Номенклатура» выбирается конкретное изделие — кожаные черные сумки устанавливается количество изготовленных за смену единиц и плановую предполагаемую стоимость изделий (фактические результаты по стоимости рассчитываются по окончании месяца после того, как будут проведены все регламентные операции).

Следует обратить внимание на то. что отчет производства за каждую смену также может быть сформирован на основании данных, вносимых в «Требования-накладную».

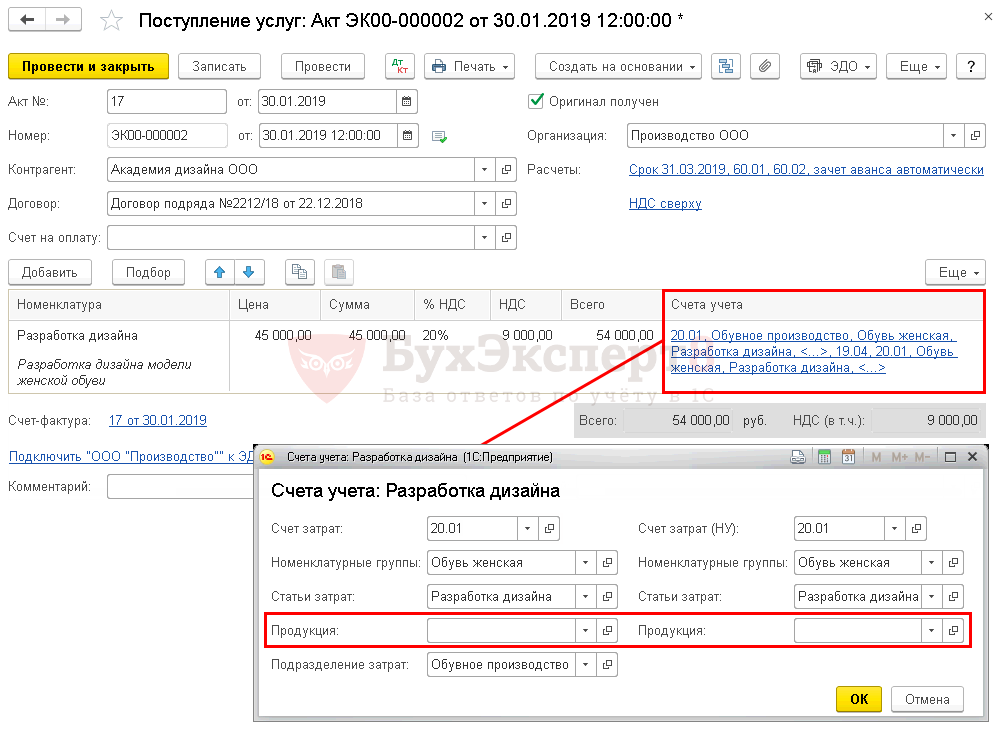

Важно! В указанном документе потребуется выбрать «Готовую продукцию» — счет 43, и привязать спецификацию, относящуюся к конкретным сумкам, потому что иные изделия, несмотря на одинаковые затраты на их производство, могут быть другого цвета.

Нажатие кнопки «Заполнить» во вкладке «Материалы» позволяет 1С автоматически совершать перенос всех необходимых материалов из спецификации на производство одной единицы изделия. Одновременно с этим могут быть отредактированы количественные характеристики. Одновременно с этим списываются материалы, необходимые для производства:нитки, кожа, фурнитура, подкладочный материал.

При проведении операции происходит проводка Дебет «Основное производство»20 счета /Кредит «Материалы»10 счета.

Данная операция одновременно сопровождается проводкой по выпуску из производства готовой продукции: Дебет «Готовая продукция» счета 43/Кредит «Основное производство» счета 20.

Комментарии

Рассмотрим суть расчетов в определении показателя продаж с предельной и нулевой прибылью. Из представленной выше таблицы видно, что выйти на прибыль, которая равняется нулю, у фирмы получится лишь в случае изготовления от 15 до 20 элементов. Стоит заметить, что максимальной величины прибыль достигнет, если выпуск будет равен 50 штукам.

В данном примере (в случае заданных параметров издержек) объем реализованного продукта, равный 50 единицам, и выступит оптимальным показателем. Таким образом, при заключении договоров на поставку необходимо исходить из оптимальной величины производства.

Посредством сравнения предельных показателей можно определить, до какого именно момента наращивание производственного объема является целесообразным. Здесь внимание представителя экономического знания обращено на доход и издержки. Есть правило: если предельная величина дохода на единицу продукции больше размера максимальных издержек, можно и в дальнейшем увеличивать производственные объемы.

Расчет себестоимости готовой продукции в 1С

Документы по отчету производства за каждую смену и «Требование-накладная» формируют аналогичные проводки по списанию на производство материалов (Дт-20 сч. Кт-10 сч.). Чтобы не происходило двойное списание одних и тех же материалов, необходимо провести отчет выпуска за мену — этот документ, кроме списания материалов для производства, формирует проводку и по их выпуску из производства.

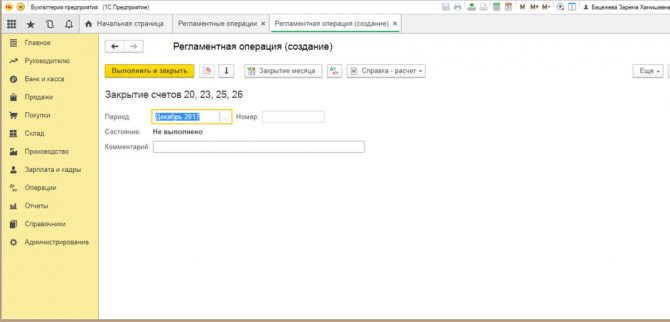

Расчет фактической себестоимости для готовой продукции в системе 1С осуществляется по закрытию месяца проведением регламентной операции.Чтобы выполнить это действие, необходимо нажать кнопку«Создать» в разделе «Регламентные операции». После этого будет сформирован перечень доступных операций: «расчет налогов», «амортизация основных средств» и пр. Следует выбрать пункт, который предлагает закрыть счета 20, 23, 25, 26. По дебету счета «Основное производство» 20 отражаются затраты, отнесенные на производство, а по кредиту — готовая продукция, вышедшая из производства. Получаемая между кредитом счета 20 и дебетом разница и является фактической себестоимостью изготовленной конечной продукции.

Примеры проводок с готовой продукцией

ОперацияДебет счетаКредит счетаОтражена выручка от продажи готовой продукции62 «Расчеты с покупателями и заказчиками»90 «Продажи», субсчет «Выручка»Списана себестоимость отгруженной готовой продукции90, субсчет «Себестоимость продаж»43Начислен НДС с продажи готовой продукции90, субсчет «НДС»68 «Расчеты по налогам и сборам», субсчет «НДС»

Также списывают коммерческие расходы, связанные с продажей готовой продукции:

Дт 90, субсчет «Расходы на продажу» – Кт 44 «Расходы на продажу»

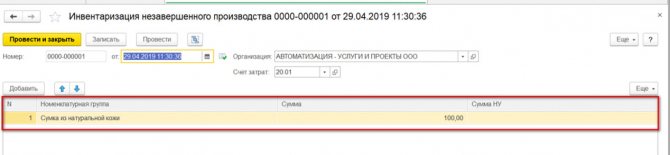

Учет незавершенного производства

Провести учет незавершенного производства в 1С:Бухгалтерия можно через использование документа «Инвентаризация НЗП», который предназначен для отображения результатов, полученных после инвентарной проверки производственных участков на наличие НЗП. Сформировать его требуется в следующих случаях:

если выпуск продукции (либо осуществление работ или предоставление услуг) происходил в течение всего месяца, однако был допущен перенос на следующий за ним месяц;

цикл работ длится больше месяца в результате по его окончании нет законченной продукции или законченных работ/выполненных услуг. Траты за прошедший месяц вносятся в состав НЗП и автоматически переносятся на следующий отчетный период.

Не требуется формирования учета незавершенного производства, когда оказание услуг, выполнение работ, выпуск продукции в течение месяца осуществлен, а остатков НЗП нет ( ежемесячно закрываются счета 23 и 20).

Для формирования документа потребуется заполнение следующих реквизитов:

- счета затрат, в котором отражается остаток в НЗП, могут быть выбраны вспомогательное или основное производство: счета 23 или 20.01;

- в случае, если настройки программы установлены так, что отмечена возможность ведения учета затрат по подразделениям, остаток в НПЗ отражается в Подразделение затрат,

- номенклатурная группа — отображается остаток в НПЗ в видах оказанных услуг, выполненных работ, выпущенной продукции;

- сумма остатка – суммарная оценка остатков НЗП, получаемая по данным бухучета

- сумма остатка – суммарная оценка остатков НЗП, получаемая по налоговому учету.

Возможны случаи, при которых отражение фактов инвентаризации суммарная оценка в бухучете будет присутствовать, но ее не будет в налоговом учете. Или обратная ситуация: наличие оценки в налоговом учете и его отсутствие в учете бухгалтерском.

Формирование себестоимости продукции может включать в себя данные по стоимости незавершенного производства за прошедший месяц. При этом важно учитывать, что незавершенным производством считается та продукция, которая не прошла всех этапов (стадий) производственных операций на конкретную дату. Во время учета НЗП также может применяться «Полуфабрикаты собственного производства» — счет 21.

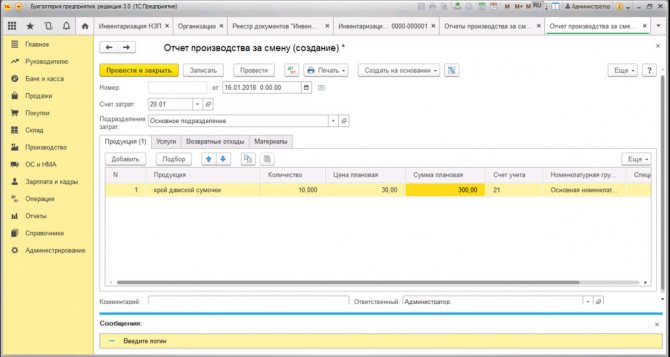

Учет полуфабрикатов собственного производства в 1С

Использование упомянутого счета 21 необходимо для организаций, в которых выпуск полуфабрикатов является одним из производственных циклов. Для всех других предприятий учет полуфабрикатов ведется в составе учета НЗП. В корреспонденции по дебету «Основное производство» счета 20 необходимо отражать суммы фактических затрат, понесенных при изготовлении полуфабрикатов. По кредиту на те же самые производственные счета проводится списание стоимости использованных полуфабрикатов.

Как и при выпуске готовых изделий, производство полуфабрикатов отмечается отчете произведенного за смену в меню «Выпуск продукции». Для этого по очереди заполняются следующие поля:

- счет списания ( «Основное производство» 20/1);

- выпустившее полуфабрикат производственное подразделение;

- плановая стоимость;

- «Полуфабрикаты собственного производства» счет учета 21.

Проведение этого документа необходимо для учета имеющихся на складе полуфабрикатов.

Практическое задание

Оформить выпуск продукции. Списать материалы по спецификации

- Дата: 20.02.2015

- Подразделение затрат: Цех производства

- Продукция: Ёлка

- Количество: 120

- Цена плановая: 1000 рублей.

- Счет учета: 43

- Спецификация: Ёлка

Оформить выпуск продукции. Списать материалы по спецификации

- Дата: 23.02.2015

- Подразделение затрат: Цех производства

- Продукция: Сосна

- Количество: 150

- Цена плановая: 1100 рублей.

- Счет учета: 43

- Спецификация: Сосна

Оформить выпуск продукции. Списать материалы по спецификации

- Дата: 23.03.2015

- Подразделение затрат: Цех производства

- Продукция: Ёлка

- Количество: 70

- Цена плановая: 1000 рублей.

- Счет учета: 43

- Спецификация: Ёлка

Оформить выпуск продукции. Списать материалы по спецификации

- Дата: 23.03.2015

- Подразделение затрат: Цех производства

- Продукция: Сосна

- Количество: 160

- Цена плановая: 1100 рублей.

- Счет учета: 43

- Спецификация: Сосна

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

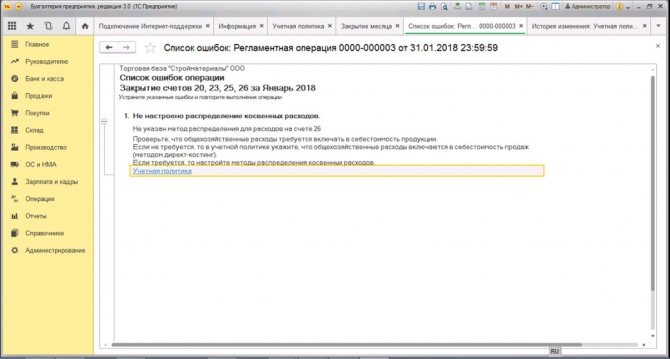

Закрытие счетов затрат

Счета 20/21/25/26/29 закрываются выполнением операции из регламента — «Закрытие месяца». При этом с прямыми расходами не возникает сложностей (они явные — это материалы и зарплата работников, выполняющих работу, связанную с производственной деятельностью предприятия), то с косвенными накладными расходами ситуация сложнее.

Чтобы корректно распределить косвенные расходы организации, бухгалтер должен отразить метод распределения затрат в графе «Учетная политика». Такое распределение обычно пропорционально или выплачиваемой заработной плате, или выпуску готовой продукции.

Если метод учета затрат неполно или неправильно отражен, системой 1С будет выдана информация, в которой будут указана конктеная ошибка, допущена в учетной политике, и выданы предложения по действиям, которые смогут устранить допущенную неточность.

Списание косвенных затрат производится на счет 20 либо сразу относятся к продажам — счет 90. Закрываются такие расходы до того, как будет закрыт счет 20.

Если настройка учета произведена верно, суммы на 25/26/29 счетах распределяются между группами изготавливаемых товаров в соответствии с выбранным методом. В приведенном примере, когда продукция является единственным товаром, производимым компанией, косвенные расходы списываются на производство. 20 счет закрывается счетом 40.

В качестве заключения следует отметить возможности учета, предоставляемые 1С:Бухгалтерия. Ими охвачены все имеющиеся производственные этапы, предоставлены возможности контроля, отслеживания происхождения расходов и их анализа. При этом данные возможности универсальны, поэтому несколько поверхностны. Если же требуется полностью автоматизировать учет, для производственных предприятий предлагаются 1С:Комплексная автоматизация, 1С:УНФ, или автоматизация на базе 1С:ERP для наиболее крупных производств.

Учет на складах

На складах материально ответственные лица на основании первичных документов ведут количественный и суммовой учет готовой продукции (п. 264 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Постановлением Госкомстата России от 13 сентября 2001 г. № 66 утверждены различные формы таких документов. Например, для учета поступающих изделий применяйте журнал учета поступления продукции.

Для аналитического учета в местах хранения готовой продукции применяйте учетные цены.

Такие правила установлены в пункте 204 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Выбранный способ учета готовой продукции в местах хранения установите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).