- Списать задолженность подотчетника без документов

- Погасить долг по подотчету дивидендами

- Удержать задолженность из зарплаты подотчетника

- Подарить сумму долга

- Простить задолженность подотчетному лицу

- Возможно ли списание подотчетных сумм без оправдательных документов?

- Оформить заем для возврата задолженности подотчетного лица

- Переоформить долг по подотчету в заем

- Подводим итоги

Списать задолженность подотчетника без документов

Действующее бухгалтерское законодательство не предусматривает возможности отражения в бухгалтерском учете документально неподтвержденных операций (ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»): любые траты подтверждаются документами, говорящими о целесообразности такого расхода. Однако бухгалтерам приходится сталкиваться с фактами отсутствия документов, подтверждающих расходование средств, и «поломать голову» над тем, как выйти из сложившейся ситуации, то есть списать затраты без предоставления первичных документов.

Отсутствие первички лишает возможности:

- оприходовать товар и подтвердить иные траты подотчетного лица;

- списать задолженность подотчетника;

- учесть расходы при расчете налога на прибыль (Письмо УФНС по Москве от 12.04.2006 № 20-12/29007).

Это ведет к накоплению задолженности подотчетного лица перед работодателем и рано или поздно привлечет внимание со стороны налоговых инспекторов.

Просто списать долг, не имея на руках первички, бухгалтер не может, но существуют способы обойти «острые углы» и избавиться от задолженности со стороны подотчетного лица.

Погасить долг по подотчету дивидендами

Для кого подходит: Для прибыльной компании, директор которой одновременно является учредителем.

Способ хорош тем, что ничего не надо искусственно оформлять: директор-учредитель получает свои же деньги и вносит их в счет подотчетного долга. Главное, чтобы должник на это согласился. Возможно, аргументы, приведенные выше, его убедят.

Читайте также: Счет 008 «Обеспечения обязательств и платежей полученные»

Как правило, дивиденды выплачивают по итогам года. Но общее собрание акционеров (участников) может принять решение выплачивать дивиденды по итогам квартала, полугодия или девяти месяцев. Это так называемые промежуточные дивиденды. Тогда каждый раз, получая промежуточные дивиденды, часть их директор-учредитель может направлять на погашение подотчета. Вам надо будет удержать НДФЛ по ставке ниже обычной — 9, а не 13 процентов (п. 4 ст. 224 НКРФ). Взносы с дивидендов платить не требуется, ведь это выплаты не в рамках трудовых отношений (письмо ФСС РФот18 декабря 2012г. №15-03-11/08–16893).

В бухгалтерском учете начисленные дивиденды отражают так:

Дебет 84 Кредит 70 субсчет «Расчеты по выплате дивидендов»

- начислены дивиденды директору-учредителю.

Как видим, ничего сложного в этом способе нет. Единственное ограничение — дивиденды рискованно выдавать из наличной выручки. Ее можно тратить только на цели, перечисленные в новом Указании Банка России от7 октября 2013г. №3073-У. А дивиденды в этом документе не упоминаются. Прямой ответственности за нецелевые траты выручки из кассы в законодательстве нет. Но есть риск, что налоговики обвинят компанию в несоблюдении порядка хранения свободных денежных средств. А за это предусмотрен штраф до 50 000 руб. (ст. 15.1 КоАП РФ).

Но как тогда выплачивать дивиденды? Все зависит от организационно-правовой формы вашей компании — ООО или АО.

Если у вас ООО. Можно оформить зачет дивидендов в счет долга по подотчету либо выдать их наличными, предварительно сняв их с расчетного счета.

Пример 1: Как зачесть дивиденды в счет долга по подотчету

По итогам I квартала 2014 года чистая прибыль ООО «Весна» после уплаты налогов составила 266 000 руб. В июне директор — единственный учредитель компании Спиридонов С. А. принял решение направить ее на выплату дивидендов. При этом его долг перед компанией по подотчетным средствам составляет 180 000 руб. Учредитель согласился оформить зачет дивидендов в счет погашения долга. Компания не получает дивиденды от других организаций.

Тогда проводки будут такими:

Дебет 84 Кредит 70 субсчет «Расчеты по выплате дивидендов»

- 266 000 руб. — начислены дивиденды Спиридонову;

Дебет 70 субсчет «Расчеты по выплате дивидендов» Кредит 68 субсчет «Расчеты по НДФЛ»

- 23 940 руб. (266 000 руб. x 9%) — удержан НДФЛ;

Дебет 70 субсчет «Расчеты по выплате дивидендов» Кредит 71

- 180 000 руб. — зачтены дивиденды в счет долга по подотчетным средствам;

Дебет 70 субсчет «Расчеты по выплате дивидендов» Кредит 51

- 62 060 руб. (266 000 – 23 940 – 180 000) — перечислена Спиридонову оставшаяся сумма дивидендов.

Если у вас АО. С 1 января 2014 года акционерные общества выплачивают дивиденды строго по безналичному расчету (п. 8 ст. 42 Федерального закона от26 декабря 1995г. №208-ФЗ). А это означает, что сначала понадобится перечислить деньги на банковскую карточку или расчетный счет директора, а затем он должен будет вернуть эти деньги компании, то есть погасить подотчетный долг.

Оформлять зачет и выдавать наличные, как в случае с ООО, рискованно. Налоговики на проверке могут решить, что дивиденды, выданные с нарушением порядка, таковыми не являются, а представляют собой обычный доход. Тогда НДФЛ пересчитают по ставке 13, а не 9 процентов.

Читайте также: Кто имеет льготы по транспортному налогу в 2021 — 2021 годах?

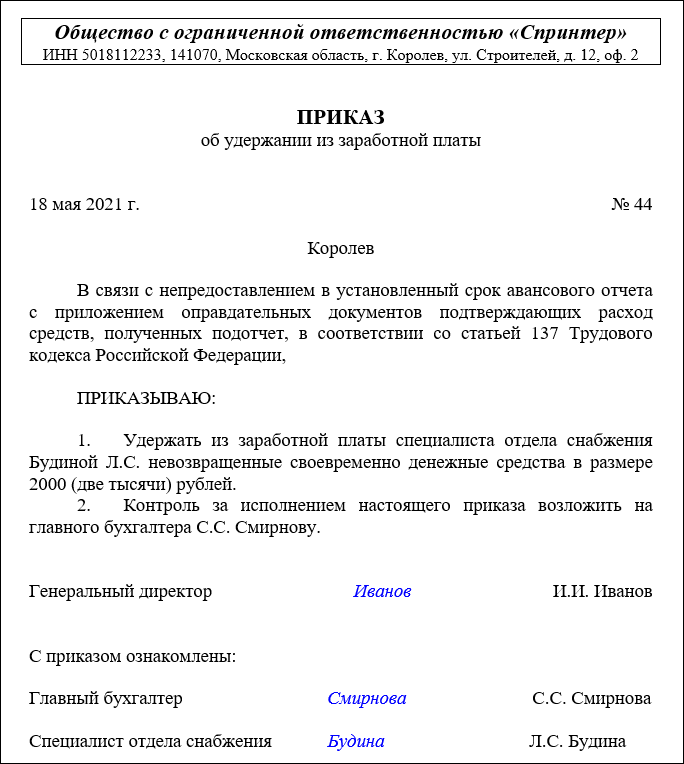

Удержать задолженность из зарплаты подотчетника

К такому способу закрытия задолженности подотчетного лица работодатель может прибегнуть, когда документы, подтверждающие обоснованность трат не найдены или не восстановлены. Вычесть невозвращенную сумму подотчета из зарплаты сотрудника можно в строго ограниченный срок — 1 месяц с последнего дня периода, установленного для возврата подотчетных сумм. Этот период компания определяет сама изданием приказа руководителя.

Удержать сумму из зарплаты бухгалтер вправе только после издания приказа и наличия письменного согласия работника на совершение этих манипуляций. Если последнее получено, готовится приказ, зарегистрировать который необходимо не позднее месяца с крайнего дня срока, отведенного работодателем для возврата подотчета.

Образец приказа может выглядеть так:

Образец приказа на удержание из зарплаты невозвращенных средств

Бухгалтер в такой ситуации сделает следующие проводки:

- Дт 94 Кт 71 — отражена не погашенная в срок задолженность подотчетного лица;

- Дт 70 Кт 94 — задолженность подотчетного лица удержана из зарплаты.

Даже если согласие работника получено, а приказ издан в срок, из зарплаты можно удержать максимум 20% от суммы на руки (к выплате на карту). Если этих средств недостаточно, удержание производят на протяжении нескольких месяцев до полного погашения задолженности.

Подарить сумму долга

По сути этот способ закрытия задолженности подотчетного лица аналогичен предыдущему. Отличие в том, что работник не лишится части зарплаты. Оформите фиктивно оказание материальной помощи или награждение денежным подарком подотчетника.

Материальная помощь и подарки в размере до 4 000 рублей за год подоходным налогом не облагаются (п. 28 ст. 217 НК РФ, ст. 9 Закона от 24.07.2009 № 212-ФЗ «О страховых взносах…»). Подарок стоимостью дороже 3 000 рублей необходимо оформить договором (п. 2 ст. 574 ГК РФ).

Простить задолженность подотчетному лицу

Еще один способ избавиться от задолженности подотчетника — простить долг (ст. 415 ГК РФ). В основном долг прощают не отчитавшемуся за полученный аванс руководителю. Как поступить с непогашенной задолженностью других работников — решает сама компания. С одной стороны, директор может «войти в положение», с другой — прощенная задолженность послужит дурным примером для остальных.

Прощение долга оформляется соглашением между компанией-работодателем и подотчетным лицом. При этом необходимо не допустить ущемления прав других лиц в отношении имущества организации.

Образец соглашения о прощении долга:

Образец соглашения о прощении долга

В бухгалтерском учете такая операция отражается записями:

Читайте также: Порядок учета расчетов с подотчетными лицами: законодательство

- Дт 94 Кт 71 — отражена не погашенная в срок задолженность подотчетного лица;

- Дт 91 субсчет «Прочие расходы» Кт 94 — долг подотчетника включен в состав прочих расходов.

Для целей налогового учета списать прощенную задолженность подотчетного лица нельзя (Письмо Минфина от 12.09.2016 № 03-03-06/2/53125). Также не включается в расходы для налогообложения задолженность, во взыскании которой суд отказал.

В расходы компания вправе включить задолженность:

- с прошедшим сроком исковой давности;

- которую по решению суда сотрудник погасить не сможет по причине отсутствия имущества (письма Минфина от 09.02.2017 № 03-03-06/1/7131, от 14.11.2016 № 03-03-06/1/66459).

Возможно ли списание подотчетных сумм без оправдательных документов?

На фоне изложенных выше правил вопрос о том, как списать подотчетные суммы без документов, ответа не требует. Списание подотчетных сумм без оправдательных документов невозможно, поскольку такая операция не отвечает самой сути выдачи средств на действия работника, осуществляемые в интересах работодателя и за его счет.

Когда вопрос о непредставлении авансового отчета возникает в отношении подотчетных средств, выданных директору организации, стоит вспомнить о том, что руководитель, оформленный по трудовому договору и получающий заработную плату по месту трудовой деятельности, тоже относится к числу сотрудников, и на него так же, как и на любого другого члена трудового коллектива, распространяется обязанность представления отчета по расходованию средств, полученных им под отчет. Поэтому прежде чем задаваться вопросом о том, как списать подотчетные суммы директора, необходимо выяснить у него, может ли он представить в бухгалтерию документы об использовании выданных ему денег.

Оформить заем для возврата задолженности подотчетного лица

Еще один способ списать задолженность подотчетного лица — оформить договор беспроцентного займа: компания предоставляет деньги в пользование работнику с обязательством вернуть их. Проблему невозврата задолженности такой способ решает едва ли, но вот предоставить сотрудники отсрочку по его возврату и избежать дебетового сальдо по счету 71 — вполне.

Однако беспроцентное пользование предоставленными работодателем средствами — экономия на процентах (если бы заем был получен в банке), то есть материальная выгода. На эту сумму необходимо начислить 35% НДФЛ.

Переоформить долг по подотчету в заем

Для кого подходит: Для всех компаний.

Переоформление подотчета в беспроцентный заем не потребует больших финансовых и трудозатрат, но полностью не решит проблему с зависшим долгом. Получится лишь на некоторое время отложить ее решение. Ведь рано или поздно директор все же должен будет вернуть компании деньги, которые он получил по договору займа.

Еще один минус. При беспроцентном займе возникнет материальная выгода от экономии на процентах, которые директору пришлось бы заплатить, если бы он, к примеру, взял кредит в банке (подп. 1 п. 1 ст. 212 НКРФ). С суммы этой материальной выгоды придется исчислить и заплатить в бюджет НДФЛ по ставке 35 процентов.

Осторожно! Зависший подотчет можно переоформить в заем. Но если он будет беспроцентным, то с материальной выгоды надо удерживать НДФЛ по ставке 35 процентов.

Конечно, можно оформить процентный заем, причем проценты установить такие, чтобы у работника не возникало материальной выгоды. Но это еще более трудоемкий вариант, ведь понадобится оформлять документально и проводить в учете не только сумму займа, но начисление и уплату процентов. Кроме того, у организации возникают доходы в виде процентов по займу, с которых надо заплатить налог на прибыль.

Что касается формы расчетов, безопасный вариант здесь — это перечислить заем директору по безналу, а он потом погасит этими деньгами свой подотчетный долг.

Пример 2: Как долг по подотчету заменить на договор займа

Долг директора перед компанией по подотчетным средствам составляет 92 000 руб. Этот долг решили переоформить в задолженность директора по беспроцентному займу. Бухгалтер сделал в учете такую запись:

Дебет 73 субсчет «Расчеты по предоставленным займам» Кредит 51

- 92 000 руб. — выдан заем директору;

Дебет 51 Кредит 71

- 92 000 руб. — возвращен аванс подотчетником.

Можно поступить по-другому: сначала выдать директору заем из кассы, а потом он вернет компании деньги тоже наличными. Но здесь много ограничений. Выдать заем руководителю можно только из наличности, снятой с расчетного счета, а не из кассовой выручки (п. 4 Указания №3073-У). Кроме того, безопаснее, чтобы сумма подотчетного долга, возвращаемого наличными в кассу, не превышала 100 000 руб. В пункте 6 Указания № 3073-У прямо сказано, что 100-тысячный лимит не распространяется на суммы, выдаваемые работникам под отчет. Но для подотчетных, возвращаемых в кассу компании, такой оговорки нет.

Рано или поздно срок действия договора займа истечет. То есть у директора опять зависнет долг перед компанией. В такой ситуации есть два варианта действий, но они с налоговыми рисками.

Первый — можно продлевать срок займа до бесконечности. Это позволит не платить ни НДФЛ, ни взносы. Но компанию могут обвинить в том, что она скрывает облагаемый доход директора.

Второй — через три года списать не возвращенный в срок заем как безнадежный. Здесь проверяющие могут усомниться в том, что компания не смогла удержать долг у своего же директора. И решат, что фактически долг прощен. Значит, надо платить НДФЛ (письмо ФНС России от11 октября 2012г. №ЕД-4-3/17276) и взносы (письмо Минздравсоцразвития России от17мая 2010г. №1212–19).

Подводим итоги

- Существует несколько вариантов избежать повисшей и накапливающейся дебиторской задолженности по счету 71: Вариант 1 — восстановить или продублировать документы, подтверждающие расход полученных под отчет средств.

- Вариант 2 — удержать задолженность из зарплаты.

- Вариант 3 — удержать задолженность из фиктивно оформленного денежного подарка или матпомощи.

- Вариант 4 — простить задолженность.

- Вариант 5 — переоформить задолженность из подотчетной в задолженность по беспроцентному займу.