- Взаимоувязка показателей внутри формы

- Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

- Попробовать

- Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

- Показатели для проверки за 2021 год

- Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

- 6-НДФЛ и 2-НДФЛ: маленькие секреты от ФНС

- Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

- Разница в значениях по формам

- Проверка перечисления налога в бюджет

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 < строка 130. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Верно: строка 140 = ((строка 110 — строка 130) х строка 100) / 100. Если данные соответствуют формуле, значит, можно смело отправлять отчет в ФНС.

Читайте также: Производственный календарь на 2 квартал 2021 года (5-дневная рабочая неделя)

Ошибка: строка 140 ≠ ((строка 110 — строка 130) х строка 100) / 100. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Сравнивая строку 140 с указанной формулой расчета, важно помнить о погрешности округления. Из-за округления строка 140 может немного отличаться от значения, вычисленного по формуле.

Пример: В ООО «Снегирь» трудится 27 человек. Совокупный доход работников ООО «Снегирь» с января по сентябрь (строка 110) — 317 214 рублей. Работникам ООО «Снегирь» предоставлены налоговые вычеты — 32 000 рублей. Исчисленный НДФЛ — 37 070 руб.

НДФЛ, определенный бухгалтером ООО «Снегирь» при проверке отчета, равен 37 078 рублей. ((317 214 — 32 000) х 13 %). Расчетный показатель оказался выше фактического на 8 рублей (37 078 — 37 070). Если ООО «Снегирь» заполнило четыре строки под номером 021 в расчете 6-НДФЛ, приемлемая погрешность составляет 108 рублей (27 чел.× 1 руб. × 4).

8 < 108 — выходит, 6-НДФЛ заполнена без ошибок.

Строка 140 = > строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 <= 1 рублю. Если это не так, исчисленная сумма налога не соответствует расчетному значению.

«Сумма неудержанного налога» из раздела 4 = абсолютному значению («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 × ставка налога / 100 — «Сумма неудержанного налога» раздела 4 = не больше 1 руб. Сумма неудержанного налога > 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 <= строка «Общая сумма дохода» раздела 2. Сумма неудержанного налога > 0. Если это не так, значение не соответствует расчетному.

Показатели для проверки за 2021 год

С 2021 года действует новый регламент — Письмо ФНС №БС-4-11/[email protected] от 23.03.2021. В нем приведены контрольные соотношения по новым формам отчета из Приказа №ЕД-7-11/[email protected]

Порядок сверки вынесен в отдельное приложение к этому письму. Сведения представлены в виде таблицы, которая содержит:

Читайте также: Ст. 346 НК РФ (2020-2021): вопросы и ответы

- тип контрольного соотношения;

- ссылку на нормы фискального законодательства, которое, возможно, нарушено;

- развернутую формулировку ошибки, нарушения или расхождения;

- рекомендации для проверяющего (какие действия предпринять в отношении налогоплательщика).

ВАЖНО!

Применение контрольных соотношений для проверки отчетных форм не обязательно для налоговых агентов. Но сверка отдельных показателей позволит избежать претензий от контролеров.

Таблица контрольных соотношений по отчету за 2021 год:

Что проверять (тип соотношения)Что нарушили (ссылка на НПА) Что за ошибка (формулировка)Что делать (действия контролера) Стр. 110 равна или больше 130Статьи 126.1, 210, 23, 24 НК РФ Если доход, начисленный физлицам, меньше суммарного значения вычетов, то вычеты завышены Инспектор направляет налоговому агенту требование о представлении в течение пяти рабочих дней пояснений или корректировке показателей (п. 3 ст. 88 НК РФ). Если после полученных пояснений или при отсутствии пояснений от налогового агента установлен факт нарушения законодательства о налогах и сборах, специалист ИФНС составляет акт проверки (ст. 100 НК РФ) (стр. 110 — стр. 130) / 100 * стр. 100 = стр. 140 (с учетом соотношения строк 110 и 130) Если разница стр. 110 и стр. 130 / 100 * стр. 100 больше или меньше 140, то завышен или занижен исчисленный подоходный налог. Допустимая погрешность в обе стороны рассчитывается так: стр. 120 * 1 руб. * количество строк 021 (п. 6 ст. 52 НК РФ) Показатели 140 больше или равны стр. 150 Статьи 126.1, 227.1, 23, 24 НК РФ Если 140 меньше 150, то налоговый агент завысил фиксированный авансовый платеж Стр. 110 по конкретной ставке из стр. 100 равна сумме строк «Общая сумма дохода» по этой же ставке подоходного налога из справки о доходах и суммах налога физлица — приложения №1 к расчету, представленных по всем налогоплательщикам организации или ИП. Это соотношение применяется к расчету за налоговый периодСтатьи 126.1, 226, 226.1, 230, 23, 24 НК РФ Если стр. 110 меньше или больше указанных показателей, то в отчете занижен или завышен размер начисленного подоходного налога Стр. 111 равна суммарному доходу в виде дивидендов (код 1010) в приложениях №1 к расчету, представленных по всем налогоплательщикам. Это соотношение применяется к расчету за год Если равенство не выполняется, то занижен или завышен доход в виде дивидендов В Письме №БС-4-11/[email protected] разъясняется, есть ли контрольные соотношения 140 строки и 2-НДФЛ — да, вот они: стр. 140 по конкретной ставке налога равна сумме строк «Сумма налога исчисленная» по этой ставке в приложениях №1 к расчету (применяем за налоговый период)Если равенство не выполняется, то занижен или завышен исчисленный подоходный налог Стр. 170 равна сумме строк «Сумма налога, не удержанная налоговым агентом», из всех приложений №1 к расчету (применяем за налоговый период) Если равенство не выполняется, то занижен или завышен налог, не удержанный налоговым агентом Строка «Налоговая база» из раздела 2 приложения №1 (справки) при ставках 13% или 15% = строке «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» из приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — суммарное значение всех строк «Сумма вычета» раздела 3 (применяем за налоговый период).

По аналогии проводим контроль и для других ставок НДФЛ

Если равенство не выполняется, то налоговая база не соответствует расчетному значению: она завышена или занижена Строка «Сумма налога исчисленная» раздела 2 приложения №1 к расчету 6-НДФЛ — «Налоговая база» * «Ставка налога» / 100 = не больше 1 рубля (применяем за налоговый период).Если результат действия больше 1 рубля, исчисленный НДФЛ не соответствует расчетному значению (Сумма строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах» — сумма всех строк «Сумма вычета» Приложения * на ставку / 100) — «Сумма налога исчисленная» раздела 2 приложения №1 к расчету 6-НДФЛ = не больше 1 рубля, а исчисленный НДФЛ больше 0 (применяем за налоговый период) Если результат действия больше 1 рубля, исчисленный НДФЛ не соответствует расчетному значению Строка «Сумма неудержанного налога» раздела 4 приложения №1 = абсолютное значение («Сумма дохода, с которого не удержан НДФЛ», раздела 4 приложения №1 * ставка / 100 — «Сумма неудержанного налога» раздела 4 приложения №1) = не больше 1 рубля, а размер неудержанного НДФЛ больше 0 (применяем за налоговый период) Если результат действия больше 1 рубля, неудержанный НДФЛ не соответствует расчетному значению Строка «Общая сумма дохода» разделов 2 приложения №1 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах», и эта строка больше 0 (применяем за налоговый период) Если общий доход не равен суммарной величине всех доходов, то этот результат не соответствует расчетному значению Строка «Сумма дохода, с которого не удержан НДФЛ» раздела 4 приложения №1 к 6-НДФЛ меньше или равна строке «Общая сумма дохода» раздела 2 приложения №1, а неудержанный НДФЛ больше 0 (применяем за налоговый период) Если доход, по которому не удержан НДФЛ, превышает общий доход, этот показатель не соответствует расчетному значению Количество физлиц с доходом по конкретной ставке равно количеству разделов 2 приложений №1 Если равенство не достигается, то завышено или занижено количество физических лиц Стр. 130 = сумма строк «Сумма вычета» раздела 3 приложений №1 + сумма строк «Сумма вычета» приложения «Сведения о доходах и соответствующих вычетах» приложений №1 Если общий размер вычетов не равен суммарной величине всех вычетов, то показатель не соответствует расчетному значению Стр. 150 по конкретной ставке НДФЛ = сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений №1 Если суммарный размер фиксированных авансовых платежей не равен сумме всех фиксированных авансовых платежей, то показатель не соответствует расчетному значению

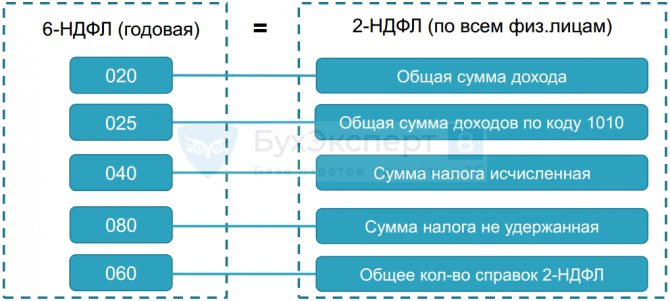

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

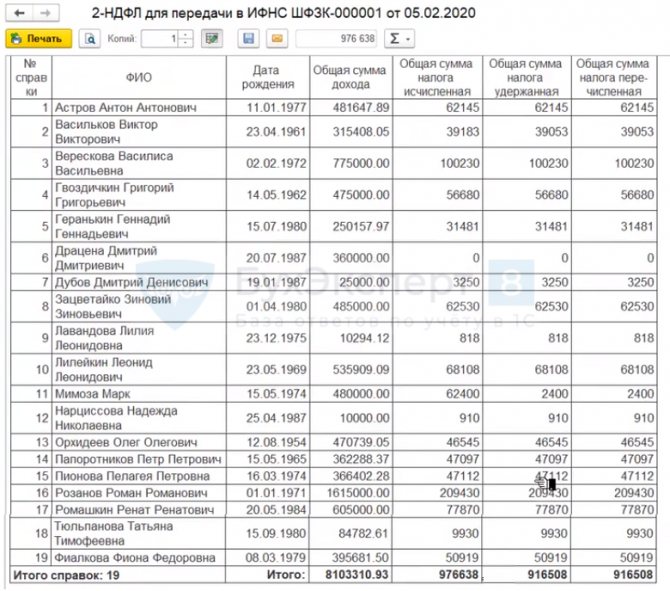

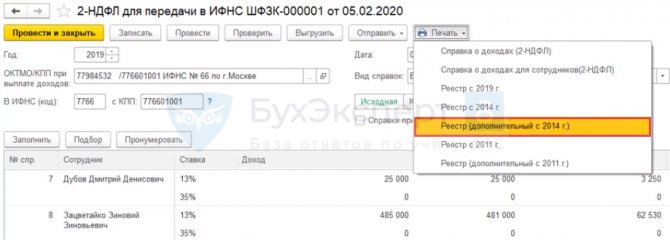

6-НДФЛ и 2-НДФЛ: маленькие секреты от ФНС

Как известно, с 2021 года налоговые агенты ежеквартально представляют в налоговые органы новый расчет по форме 6-НДФЛ. Об особенностях формирования этой отчетности БУХ.1С рассказал начальник отдела НДФЛ управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Владислав Волков.

Новые коды доходов и вычетов в справке 2-НДФЛ

Читайте также: Статья 174 НК РФ. Порядок и сроки уплаты налога в бюджет

В 2021 году формы отчетности по НДФЛ не изменились. Зато поменялись коды доходов и вычетов. Новые коды утверждены приказом ФНС РФ от 22 ноября 2021 г. № ММВ-7-11/[email protected] «О внесении изменений и дополнений в приложения к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/[email protected] «Об утверждении кодов видов доходов и вычетов».

Приказ вступил в силу 26.12.2016 года. И сведения о доходах по форме 2-НДФЛ за 2021 год должны подаваться уже с учетом новых кодов.

Но если в форме 2-НДФЛ за 2021 год окажутся старые коды, утвержденные приказом № ММВ-7-11/[email protected], но без учета Приказа от 22 ноября 2021 г. № ММВ-7-11/[email protected], то программа-тестер ФНС примет такую справку, и штрафных санкций не будет. Новые регистры необходимо вести уже по новым кодам доходов и вычетов.

Форма 6-НДФЛ: некоторые особенности заполнения

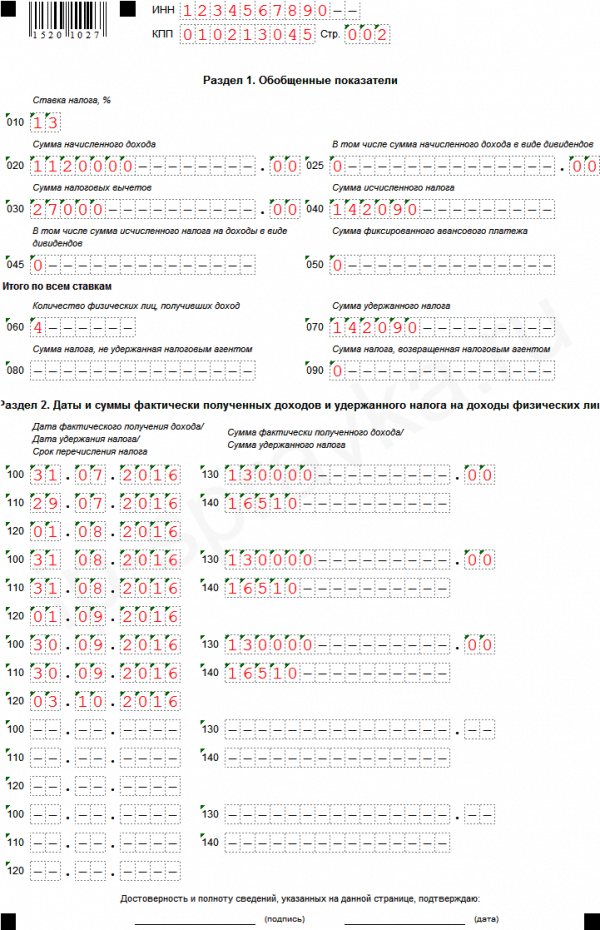

Ежеквартальная отчетность по форме 6-НДФЛ, появившаяся с 2016 года — это свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм НДФЛ. Раздел 1 и раздел 2 формы 6-НДФЛ не корреспондируют между собой, поскольку выполняют разные функции. Поэтому никаких контрольных соотношений между 1 и 2 разделами нет и быть не может.

Раздел 1

Строка 020 — сумма начисленного дохода

Сюда попадают все начисленные суммы, за исключением тех сумм, которые не попадают под налогообложение согласно статье 217 НК РФ (так же, как и в 2-НДФЛ).

Исключение могут составлять частично необлагаемые доходы – например, материальная помощь или подарки.

Есть, правда, спорные моменты. К примеру, стоит ли указывать сумму подарка, не превышающую 4 тысячи рублей, если такой подарок выплачен разово бывшему работнику? Можно не указывать ни в 2-НДФЛ, ни в 6-НДФЛ, никаких проблем не будет. Но если это работник, отношения с которым продолжаются, и подарок дарится в начале года, то, пожалуй, лучше будет это указать. Вдруг в течение года будут еще подарки, и сумма превысит 4 тысячи? Превышение уже придется облагать НДФЛ.

В отношении заработной платы датой фактического получения дохода считается последнее число месяца, в котором она начислена.

Остальные выплаты – больничные, материальная помощь, отпуска — учитываются не по начислению, а по непосредственной выплате. Если сотрудник идет в отпуск в январе, но отпускные получил в декабре, дата получения дохода относится к декабрю, и сумма отпускных за январь попадет в декабрьскую отчетность (в 2-НДФЛ годовую и в 6-НДФЛ).

Это же касается подотчетных сумм. Если отчет за декабрьскую командировку сдан в январе, и есть перерасход, который подлежит налогообложению, то датой получения дохода будет считаться последний день января – того месяца, когда был утвержден авансовый отчет. Не надо включать эту сумму в декабрь.

Аналогичная ситуация с доходом по материальной выгоде. Как его рассчитывать, к примеру, если беспроцентный заем получен сотрудником в 2015 году, а погашается сейчас? С 1 января 2021 года дата получения определяется как последний день месяца. Независимо от того, когда был взят заем, если мы определяем доход сейчас, то это будет все равно последний день месяца, а не дата погашения такого кредита.

Строка 025 – доходы в виде дивидендов

Много раз путались налоговые агенты, выплачивающие только дивиденды, и не указывали сумму из строки 025 в 020 строке. Но ведь 025 – это «в том числе». Поэтому если заполнена 025 строка, то и в 020 ее значение должно войти.

Строка 040 — сумма исчисленного налога

Обращаю ваше внимание, что нет четкого следования формуле, как «значение в строке 040 равно «020» минус «030», умноженное на ставку налога». Учитывая, что не все доходы могут идти по ставке 13% нарастающим итогом, сумма исчисленного налога может быть не равна начисленному доходу за минусом вычетов, умноженному на ставку, т.к. в 6-НДФЛ указывается общая сумма дохода по всем налогоплательщикам и могут выпасть копейки (с учетом п. 6 ст.52 НК РФ).

Есть сигналы о том, что отдельные налоговые органы требуют соблюдения такой формулы без учета погрешностей. Это неправильно. В контрольных соотношениях заложена погрешность.

Строка 050 — сумма фиксированного авансового платежа

Строка заполняется только в том случае, если есть уведомление от налогового органа на уменьшение налога на сумму фиксированных авансовых платежей.

Строка 060 – количество физических лиц, получивших доход

Суммируется именно количество физлиц, а не количество справок 2-НДФЛ и приложений 2 к декларации по налогу на прибыль. То есть если на одного человека есть и 2-НДФЛ и приложение 2, то в 060 он отражается как один человек, а не два.

Строка 070 — сумма удержанного налога

Сюда, в отличие от 2-НДФЛ, попадают только те суммы налога, которые фактически удержаны в отчетном периоде. Если, к примеру, заработная плата за декабрь выплачивалась в январе, то в строку 020 она попадает, а налог по ней в строку 070 — нет. Налог будет удержан в январе, и, соответственно, в строку 070 попадет только в отчетности за первый квартал 2021 года.

Читайте также: Заполняем 4-ФСС за 1 квартал 2021: разъяснения от ФСС

Соответственно, не надо такую сумму налога ставить и в строку 080. В ней указываются только те суммы налога, которые агент не удержал в течение налогового периода.

С января 2021 года в НК внесены изменения – есть четкое определение невозможности удержания в течение налогового периода. Если на 31 декабря невозможно удержать налог, например, с выплаченного дохода в натуральной форме или с материальной выгоды, то сдается 2-НДФЛ с признаком 2. С 1 января 2021 года такой налог будет уплачиваться уже не по декларации, как было ранее, а на основании налогового уведомления, направляемого налоговым органом. То есть налогоплательщику уже не надо бежать с декларацией и платить налог до 15 июля, а надо дожидаться налогового уведомления и платить налог до 1 декабря. Но это касается только тех сумм налога, которые не удержал налоговый агент. При продаже, к примеру, имущества, остается старый порядок декларирования.

Раздел 2

Раздел 2 формы 6-НДФЛ используется для контроля полноты и своевременности перечисления НДФЛ в бюджет. То есть его показатели попадают в КРСБ. Контролируются срок перечисления налога и сумма за вычетом налога, возвращенного налоговым агентом.

Строка 100 – дата фактического получения дохода

Определяется в соответствии с ст. 223 НК РФ.

Строка 110 – дата удержания налога

Это дата, когда доход непосредственно выплачен. Если зарплата за декабрь выплачивается 12 января, то в строке 100 будет стоять дата фактического получения дохода – 31 декабря, а в 110 – дата удержания налога – 12 января. Срок перечисления налога – 13 января.

Внимание! Если декабрьская зарплата выплачивается в январе, то она отражается только по первому разделу в годовом отчете, в строке 020, 030, 040. В строке 070 она не отражается, поскольку налог не удержан. А во втором разделе 6-НДФЛ она отразится уже в первом квартале 2017-го.

Если в 110 строке, например, стоит дата удержания налога – 5 число, а в 120-й срок перечисления – 6-е, то сумма, указанная в 140 строке, должна поступить в бюджет с 5 по 6 число. То есть в период от 110 до 120 строки. Простая формула. Если в этот срок она не поступает, соответственно, образуется недоимка. А если она поступила вдруг 4-го числа, то она не будет относиться к этому налогу.

Составление уточненных расчетов по 6-НДФЛ

Ошибка в КПП и ОКТМО

Если в 6-НДФЛ допущена ошибка в указании КПП и ОКТМО, то есть временный порядок, как сдать уточненный расчет. Необходимо будет сдать уточненный отчет с такими же неправильными КПП и ОКТМО, но с нулевыми значениями. И сдать новый расчет — с правильными КПП и ОКТМО, и уже с нормальными суммовыми значениями. При этом, если новый расчет 6-НДФЛ представлен позже срока, установленного статьей 230 НК, то, учитывая положения статей 81 и 111 НК, ответственность не применяется.

Изменение местонахождения организации

При изменении местонахождения организации в течение года необходимо сдать два расчета 6-НДФЛ. За период постановки по прежнему месту нахождения — с указанием ОКТМО прежнего места и суммами, перечисленными по тому месту нахождения. И новый расчет уже с новым ОКТМО. Оба расчета подаются уже по новому месту нахождения, в новую инспекцию. Порядок отражен в письме ФНС от 27.12.2016 №БС-4-11/25114.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2021 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Разница в значениях по формам

При подготовке отчетности для фискального органа 2-НДФЛ и 6-НДФЛ, в чем разница между указанными в двух документах сведениями, позволит корректно заполнить требуемые декларации. Вопрос расхождения заключается в разном значении суммарных удержаний по доходам, отраженным в отчетных документах по НДФЛ по причине того, что часть отчислений из фонда заработной платы в одном отчете отражается в отчетном году, а в другом налоговом отчете – сумма перетекает в новый отчетный период.

Исправления вносить и подгонять цифры нет необходимости, ведь декабрьская заработная плата выплачивается в январе, что исключает попадание декабрьского налога в строку 070 6-НДФЛ. Положение об этом разъясняется в письмах фискального органа, выпущенных под номерами БС-4-11/[email protected] и БС-4-11/23138, в конце 2021г.

Следует понимать, чем отличается 6-НДФЛ от 2-НДФЛ по расчетам налога за декабрь, чтобы произвести правильные расчеты:

- НДФЛ за декабрь не попадает в годовой отчет по 6-НДФЛ;

- В 2-НДФЛ будет отражена сумма по удержанному и перечисленному налогу, вне зависимости от факта удержания нужной суммы месяцем позднее.

В остальном, бухгалтеру рекомендуется придерживаться опубликованных в марте 2021г. отдельным разъяснительным письмам Налоговой службы соотношениях для контроля правильности вносимых в декларации сведений с сопоставлением построчных значений.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 <= сумма НДФЛ, перечисленная в бюджет по всем физлицам с начала года. Если это соотношение нарушено, проверьте, не указаны ли лишние суммы удержанного НДФЛ и верно ли отражен возвращенный налог.

Дата в строке 021 должна быть позже или совпадать с датой перечисления НДФЛ. Если это не соблюдается, вероятно, вы нарушили срок уплаты налога.

Строка 110 — строка 140 >= сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.