Во многих организациях предусмотрен корпоративный стиль, но также для некоторых должностей выдача спецодежды обязательна. Чтобы не наделать ошибок, бухгалтеру необходимо знать, как вести учет спецодежды в 1С 8.3 и желательно иметь при себе пошаговую инструкцию.

При этом, поступление спецодежды не вызывает много вопросов. Настоящий камень преткновений – передача в эксплуатацию и списание спецодежды в 1С 8.3. Давайте разбираться, как списать спецодежду в 1С 8.3 пошагово.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

- Условия, учитываемые при списании спецодежды

- Можно ли списать спецодежду раньше срока

- Порядок списания спецодежды, пришедшей в негодность раньше срока

- Как списать спецодежду раньше срока при увольнении

- Нормы списания спецодежды в бухгалтерском и налоговом учете

- Спецодежда: все о — выдаче, учете и — списании

- Формируемые при списании спецодежды проводки в бухгалтерском учете

- Учет спецодежды в 1С 8.3 пошаговая инструкция

- Схема учета спецодежды в 1С 8.3 Бухгалтерия

- Итоги

- Можно ли списать спецодежду раньше срока

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Читайте также: Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

Условия Защитный костюм Головной убор Перчатки Защитные очки Стоимость без НДС, руб. / шт. (пару) 1 290 320 130 960 Количество 2 шт. 1 шт. 12 пар 1 шт. Относится к спецодежде? Да Да Да Да П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) Срок эксплуатации спецодежды, мес. 12 12 2 До износа,

не больше 12 мес.

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н

+ п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам

Специфика списания спецодежды в бухгалтерском учете При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации Подп. «д» п. 23, п. 43 ФСБУ 5/2019 Специфика списания спецодежды в налоговом учете При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации Подп. 3 п. 1 ст. 254 НК РФ На какие расходы относится спецодежда в бухгалтерском учете На производственные (или прочие — при досрочном прекращении производственных работ) Подп. «д» п. 23 ФСБУ 5/2019 На какие расходы относится спецодежда в налоговом учете На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке Подп. 3 п. 1 ст. 254 НК РФ

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Как после вступления в силу ФСБУ 5/2019 учитывать ОС стоимостью до 100 000 руб., смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Можно ли списать спецодежду раньше срока

Обоснование вывода: Как указано в п. 7 ПБУ 1/2021 «Учетная политика организации» (далее — ПБУ 1/2021), при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом установлено, что способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (п. 9 ПБУ 1/2021). Абзацем 5 п. 2 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены приказом Минфина России от 26.12.2021 N 135н, далее — Методические указания) термин «специальная одежда» определен как средства индивидуальной защиты работников организации (далее — СИЗ). В состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды) (п. 7 Методических указаний). При этом согласно п. 8 Методических указаний конкретный перечень средств труда, учитываемых, в том числе, в составе специальной одежды, определяется организацией исходя из особенности технологического процесса в отраслях промышленности и иных отраслях экономики. Согласно п. 26 Методических указаний стоимость спецодежды погашается линейным способом исходя из сроков ее полезного использования, предусмотренных, в частности, в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других СИЗ (с учетом особенностей, изложенных в п. 21 Методических указаний). Пунктом 21 Методических указаний, в свою очередь, предусмотрено, что с целью снижения трудоемкости учетных работ допускается производить единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев (в дебет соответствующих счетов учета затрат на производство в момент ее передачи (отпуска) сотрудникам организации). Как указано в п. 62 Методических указаний, в документах, оформляющих отпуск спецодежды работникам (требования и т.п.), наряду с другими реквизитами следует отражать основание выдачи, а в личной карточке — срок носки, процент годности на момент выдачи. Следуя п. 63 Методических указаний в организации должен быть установлен контроль за сроками нахождения специальной одежды в производстве (эксплуатации). Согласно п. 64 Методических указаний спецодежда, выданная работникам, является собственностью организации и подлежит возврату, в том числе при увольнении работника. Из буквального прочтения приведенных положений Методических указаний следует, что возвращенная при увольнении работника спецодежда не подлежит уничтожению (утилизации), а должна (или может) быть выдана другому работнику, например вновь принятому на место уволившегося и которому установлен испытательный срок. Заметим, что из формулировки упомянутого выше п. 21 Методических указаний следует, что единовременное списание спецодежды, если срок ее эксплуатации не превышает 12 месяцев, предусмотрено вне зависимости от стоимости такой спецодежды. Иными словами, спецодежда со сроком полезного использования более 12 месяцев, вне зависимости от ее стоимости, погашается линейным способом исходя из сроков ее полезного использования, предусмотренных в Типовых отраслевых нормах, как указано в п. 26 Методических указаний. Между тем в п. 9 Методических указаний предусмотрено, что организация может организовать учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, предусмотренном для учета основных средств в соответствии с ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01). Как видим, в п. 9 Методических указаний не упомянута спецодежда. Однако Минфин России в письме от 12.05.2021 N 16-00-14/159 посчитал возможным установить подобный порядок и для предметов специальной одежды. Обратившись к нормам ПБУ 6/01, напомним, что для активов, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, предусмотрено право организации отражать их в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ (абзац 4 п. 5 ПБУ 6/01). Стоимость же МПЗ единовременно учитывается в расходах организации при отпуске в производство в соответствии с п.п. 16-22 ПБУ 5/01 «Учет материально-производственных запасов» (смотрите также п.п. 90-118 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина РФ от 28.12.2021 N 119н)). Таким образом, организациям фактически предоставлено право самостоятельно выбирать способ бухгалтерского учета спецодежды со сроком полезного использования свыше 12 месяцев (закрепив его в учетной политике для целей бухгалтерского учета): — либо по правилам, установленным Методическими указаниями; — либо по правилам, установленным ПБУ 6/01, списав ее стоимость в расходы единовременно, как это предусмотрено абзацем 4 п. 5 ПБУ 6/01 и нормами ПБУ 5/01 (если ее стоимость не превышает 40 000 руб.). Как указано в п. 23 Методических указаний, с целью обеспечения контроля за сохранностью специальной оснастки ее стоимость при передаче со складов организации (иных мест хранения) в производство (эксплуатацию) организация может принять на забалансовый учет по дополнительно вводимому забалансовому счету «Специальная оснастка, переданная в эксплуатацию». Использование организацией забалансового учета специальной оснастки рекомендуется в случаях полного переноса (списания) ее стоимости при передаче в производство (эксплуатацию) и (или) наличия обязательств по хранению специальной оснастки после окончания ее эксплуатации (обязательства по гарантийному ремонту и обслуживанию, мобилизационный запас и т.п.) (абзац 2 п. 23 Методических указаний). Пунктом 30 Методических указаний предусмотрено списание с бухгалтерского учета в том числе стоимости спецодежды, которая выбывает или не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации. Указано также, что выбытие спецодежды имеет место в случаях продажи, передачи безвозмездно (за исключением договора безвозмездного пользования), списания в случае морального и физического износа, ликвидации при авариях и т.п. Согласно п. 31 Методических указаний списание (в том числе специальной одежды) с бухгалтерского учета в качестве отдельного объекта учета осуществляется только при фактическом физическом выбытии. Определение непригодности и решение вопроса о списании специальной оснастки и специальной одежды осуществляются в организации постоянно действующей инвентаризационной комиссией (в дальнейшем — комиссия). Учитывая объем работ, их специальный характер, в организациях могут создаваться рабочие инвентаризационные комиссии (п. 34 Методических указаний). Как указано в п. 36 Методических указаний, при использовании в организации забалансового учета объектов специальной оснастки их выбытие в качестве объекта учета отражается также по забалансовому счету «Специальная оснастка, переданная в эксплуатацию» на основании Акта на списание. Организации, не применяющие забалансовый учет объектов специальной оснастки, также производят списание указанных объектов на основании акта на списание. В п. 39 Методических указаний указан порядок списания специальной оснастки и спецодежды в случае выявления недостачи. В порядке, предусмотренном в п. 39 Методических указаний, списывается также спецодежда, пришедшая в негодность или выбывшая вследствие аварий, пожаров, стихийных бедствий и т.п. (п. 40 Методических указаний). Учитывая мнение Минфина России, изложенное в вышеупомянутом письме от 12.05.2021 N 16-00-14/159, спецодежда может учитываться аналогично спецоснастке, т.е. по аналогичным правилам и с применением в целях контроля забалансового учета при выдаче спецодежды в производство (эксплуатацию). Таким образом, при возврате недоношенной спецодежды она не выбывает, и ее стоимость продолжает учитываться на забалансовом учете. Полагаем очевидным, что, предусмотрев в учетной политике организации единовременное отнесение на расходы стоимости спецодежды при ее выдаче работникам, ни о каком «износе» и (или) «остаточной стоимости» говорить не приходится. Такая спецодежда на балансе организации уже не учитывается, а за балансом учитывается, как правило, по первоначальной стоимости. При этом считаем целесообразным, учитывая масштабы предприятия и количество такой сданной спецодежды, выделить отдельный субсчет к соответствующему забалансовому счету, например, «Спецодежда сданная (б/у)».

Рассмотрев вопрос, мы пришли к следующему выводу: Организация вправе предусмотреть в учетной политике для целей бухгалтерского учета единовременное отнесение на расходы стоимости спецодежды со сроком эксплуатации (носки) более 12 месяцев, но стоимость которой не превышает 40 000 руб. При организации забалансового учета спецодежды в эксплуатации (в пользовании) в случае ее возврата, в том числе при увольнении работника, стоимость такой спецодежды продолжает учитываться на соответствующем забалансовом счете до ее выбытия в связи с моральным или физическим износом в результате длительного хранения (или вследствие аварий, пожаров, стихийных бедствий и т.п.).

Порядок списания спецодежды, пришедшей в негодность раньше срока

Пример (продолжение)

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

Период События Сумма износа, списанная до порчи спецодежды Сумма к списанию после порчи спецодежды Списание оставшейся стоимости спецодежды в бухгалтерском учете Сентябрь Испорчен костюм без возможности восстановления не по вине работника 430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь) 860 руб. = 1 290 – 430 Финансовые результаты Октябрь Утерян головной убор по вине работника 133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь) 187 руб. = 320 – 133 На расчеты с работником по возмещению ущерба Ноябрь Безвозвратно испорчены 12 пар перчаток не по вине работника 1 560 руб.= 130 × 12 пар 0 руб. Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат Декабрь Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир 322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь) 967,50 руб. = 1 290 – 322,50 На прочие расходы

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Читайте также: Командировочные в иностранной валюте. Бухгалтерский учет

Как списать спецодежду раньше срока при увольнении

Если работник полностью отказывается выплачивать стоимость спецодежды, компенсировать ее из заработной платы, целесообразно получить письменный отказ гражданина с его подписью. К письменному отказу прилагается справка о стоимости спецодежды, другие документы, свидетельствующие о том, что работник был обеспечен спецодеждой и не сдал ее законным порядком. Такие действия необходимы на случай конфликтной ситуации, которая может решаться в суде. Чаще всего работодатель, получив отказ сдать спецодежду или возместить ее стоимость, издает приказ на списание СИЗ.

У нас в Беларуссии могут. Но по уволнении она остаётся у тебя. Но есть такие огнанизации где форма остаётся у них. Такчто обеспечение работника спецодеждой должно осуществляться за счет средств работодателя.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Спецодежда: все о — выдаче, учете и — списании

С 1 января 2021 г. амортизируемым будет признаваться имущество стоимостью более Вряд ли какая-либо спецодежда будет «дотягивать» до такой стоимости, поэтому порядок списания затрат на спецодежду через амортизацию, скорее всего, станет неактуальным.

Когда работодатель определится, каким работникам (по какой профессии или должности), в каком количестве и на какой срок нужно выдавать спецодежду, все это желательно зафиксировать в локальном нормативном акте, например в положении о СИЗ.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

Период Действия Дт Кт Сумма Май Оприходована спецодежда на склад 10 «Спецодежда на складе» 60 5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 Передана спецодежда в эксплуатацию 10 «Спецодежда в эксплуатации» 10 «Спецодежда на складе» 4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 Июнь Отражен износ спецодежды за месяц 20 10 «Спецодежда в эксплуатации» 214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 Списана стоимость перчаток 20 10 «Спецодежда в эксплуатации» 1 560 руб. = 130 × 12 Отражена стоимость перчаток на забалансе 012 «Спецодежда в эксплуатации» — 1 560 руб. Сентябрь Списана остаточная стоимость костюма 94 10 «Спецодежда в эксплуатации» 860 руб. 91 94 860 руб. Октябрь Списана остаточная стоимость головного убора 94 10 «Спецодежда в эксплуатации» 187 руб. 73 94 187 руб. Ноябрь Списана стоимость перчаток с забаланса — 012 «Спецодежда в эксплуатации» 1 560 руб. Декабрь Списана остаточная стоимость проданного костюма 91 10 «Спецодежда в эксплуатации» 967,50 руб.

Читайте также: Нормы расхода топлива: используем зимние коэффициенты

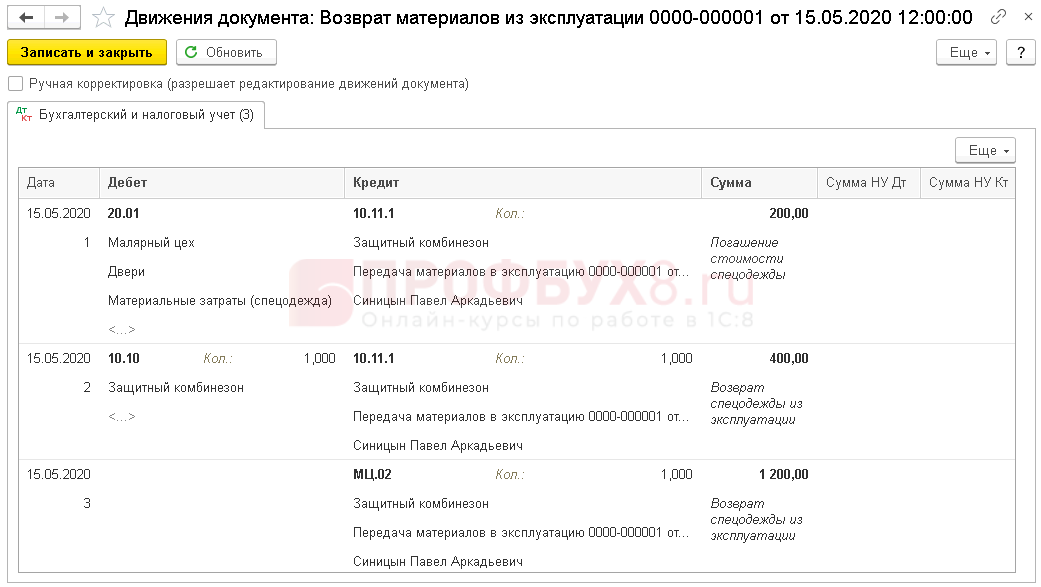

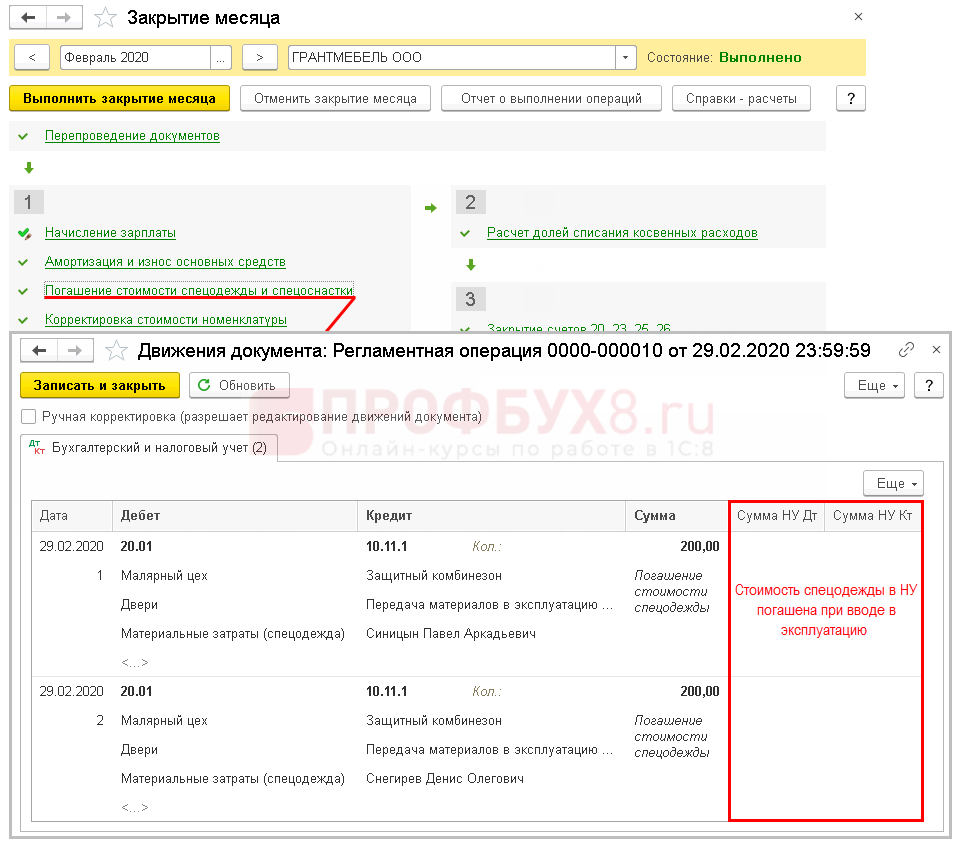

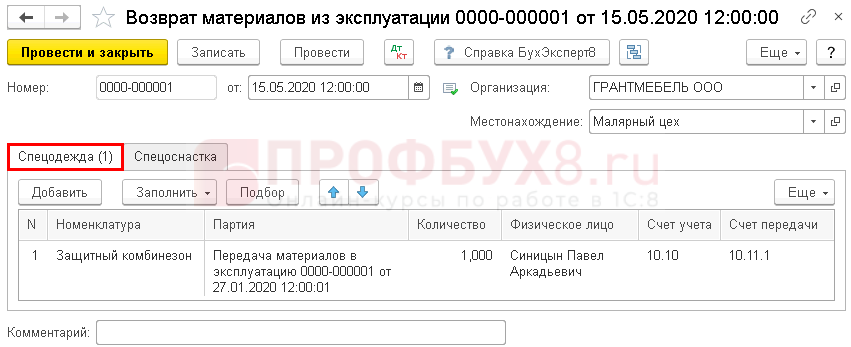

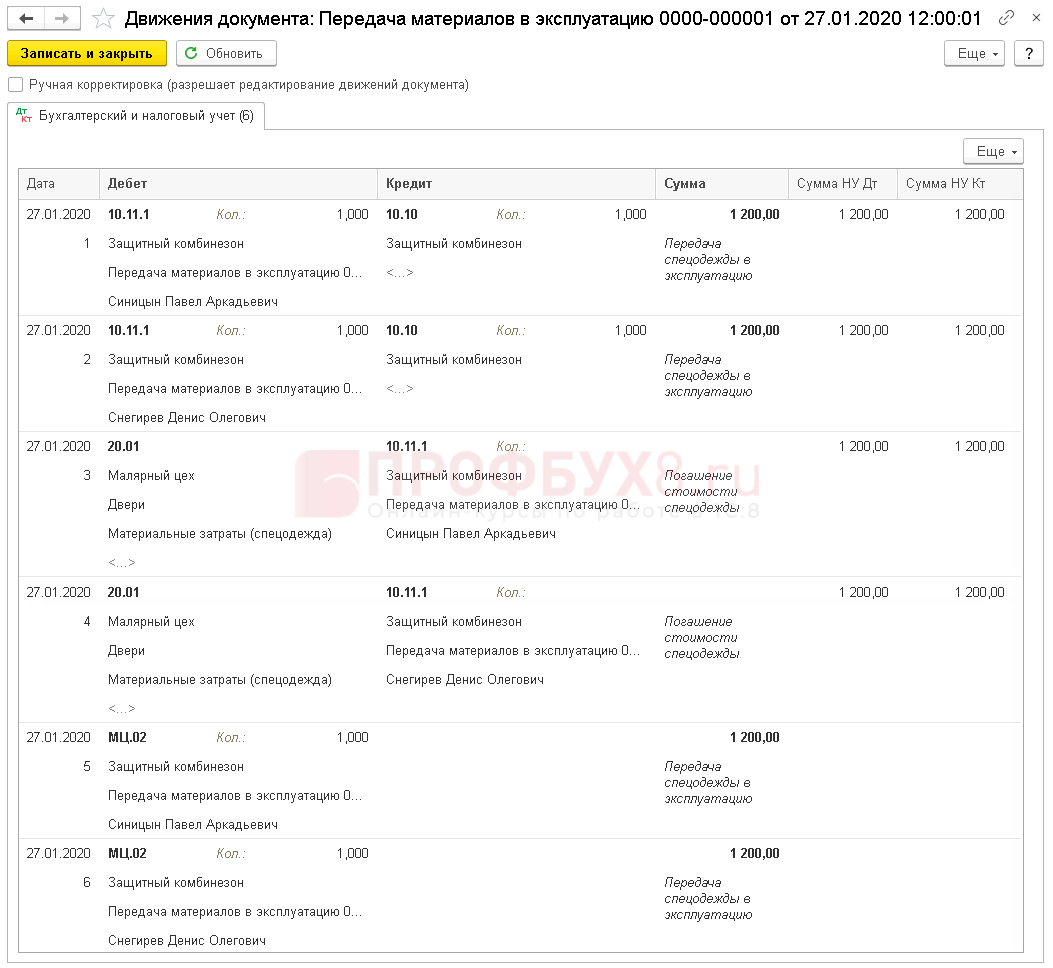

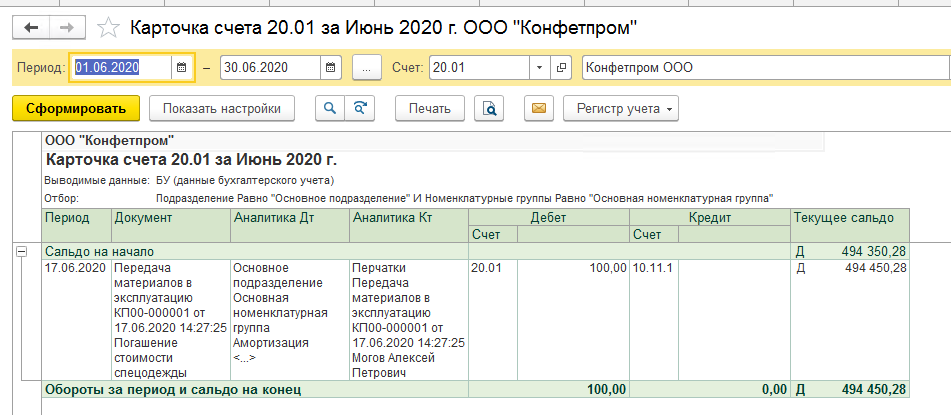

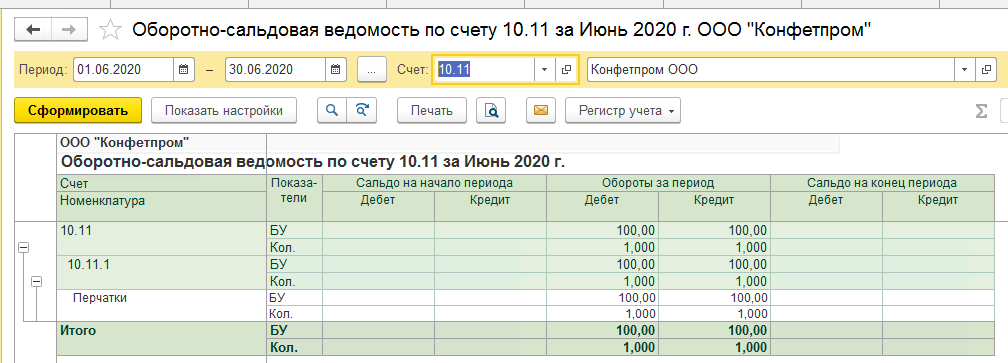

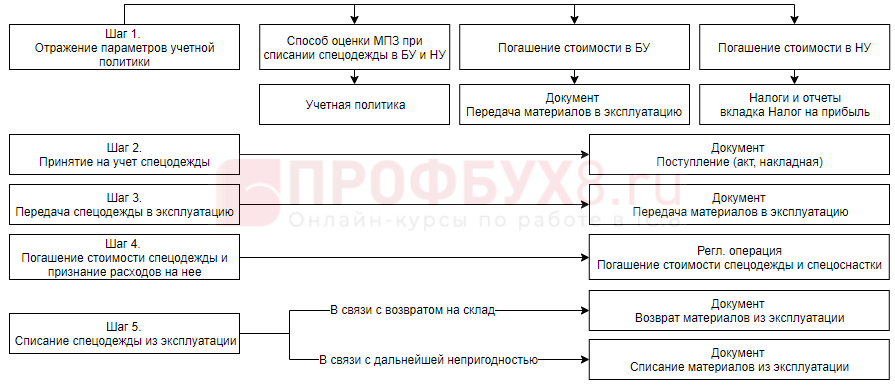

Учет спецодежды в 1С 8.3 пошаговая инструкция

Схема учета спецодежды в 1С 8.3 Бухгалтерия

Разберем пошаговые действия бухгалтера в 1С при появлении спецодежды в организации.

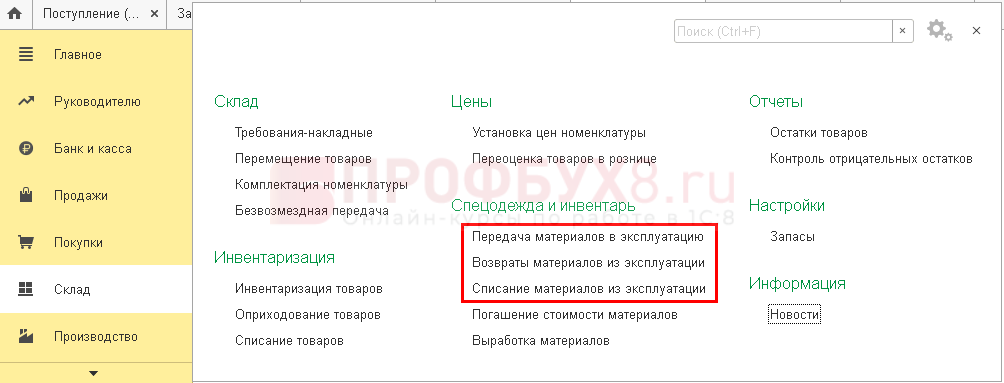

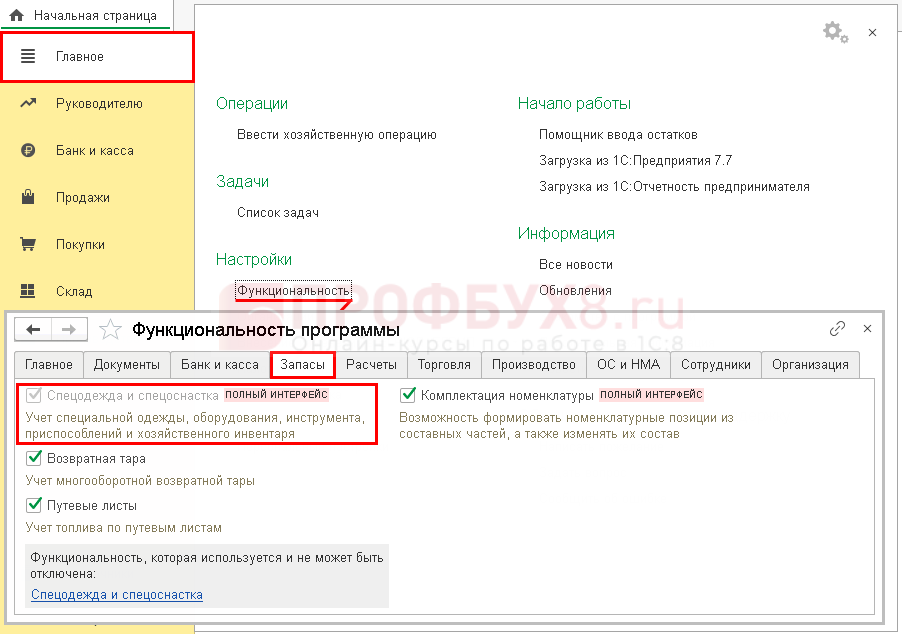

Специальные документы для отражения операций со спецодеждой расположены в разделе Склад. Рассмотрим все эти действия в статье.

Если вдруг, вы не обнаружили в своей базе таких возможностей, то обязательно, проверьте Функциональность.

Работать с документами по спецодежде можно только, если в настройках стоит флажок Спецодежда и спецоснастка.

Рассмотрим последовательность действий в 1С на примере.

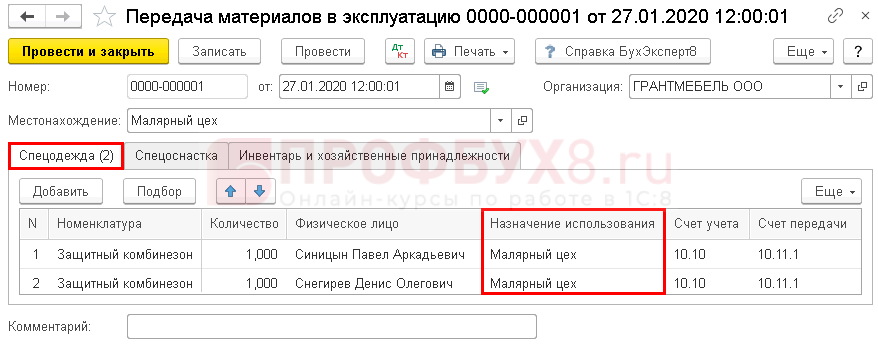

25 января организация приобрела защитные комбинезоны для маляров в количестве 3 шт. по цене 1 440 руб. в т. ч. НДС 20%.

27 января комбинезоны – 2 шт. выданы сотрудникам малярного цеха.

15 мая в связи с увольнением сотрудника один комплект защитного комбинезона возвращен на склад.

В августе срок использования второго комплекта закончен.

3 августа бухгалтер списал комплект с истекшим сроком.

Итоги

Порядок отражения в учете списываемой стоимости спецодежды зависит от сроков ее эксплуатации и причин списания — в разовом порядке либо в течение срока эксплуатирования; на производственные (или прочие) расходы либо на расчеты с виновными лицами. Зафиксированные законодательством или внутренними документами организации нормы регулируют лимит списания спецодежды в налоговом учете.

Источники:

- Трудовой кодекс РФ

- Приказ Минфина РФ от 09.12.2014 № 997н

- Приказ Минфина РФ от 31.10.2000 № 94н

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Можно ли списать спецодежду раньше срока

В том, сколько времени оформляется загранпаспорт, важное значение может иметь дата подачи заявления. Поскольку форма обращения отличается, датой при личном визите в миграционную службу или МФЦ считается день, в который были приняты документы, оформленные надлежащим образом.

- Телеграмма из другой страны, завизированная согласно законодательству этой страны, подтверждающая кончину либо болезнь в тяжелой форме близкого родственника.

- Письмо иностранной медорганизации нужде срочного лечения с российским заключением из больницы по месту жительства больного;

- Письмо здравоохранительного органа России, которое подтверждает нужду срочной поездки на зарубежное лечение.