- Самоучитель 1С:Бухгалтерия 8

- Когда нужны акты приёма-передачи

- Значение акта

- Техническая сторона

- Справочник «Основные средства».

- Проводки по безвозмездной передаче основных средств

- Справочник «Способы отражения расходов».

- Какие ошибки документального оформления движения ОС наиболее распространены

- Прочие справочники и документы из раздела «Основные средства»

- Документальное оформление учета основных средств: поступление ОС в фирме

- Поступление основных средств

- Принятие к учету основных средств, не требующих монтажа

- Налоговые последствия утраты первичных документов

- Начисление амортизации

- Практическое задание

- Рекомендуем ознакомиться с разделами

Самоучитель 1С:Бухгалтерия 8

На прошлом занятии мы с вами учились приходовать ТМЦ, доп. расходы и услуги. На этом уроке мы продолжим тему приобретения материальных ценностей и рассмотрим, как поступают в компанию основные средства. Научимся вводить их в эксплуатацию.

Начнем мы изучения блока учета основных средств в программе 1С Бухгалтерия 8 с основных справочников, связанных с основными средствами. Это справочник «Основные средства» — в котором содержится перечень объектов ОС и справочник «Способы отражения расходов», который содержат правила начисления амортизации на расходы предприятия. Познакомимся с другими справочниками раздела, имеющими отношение к основным средствам. Выполним основные операции приобретения объектов основных средств, не требующих монтажа. Введем их в эксплуатацию. Познакомимся с начислением амортизации в программе 1С Бухгалтерия 8. В конце выполним практическое задание.

Когда нужны акты приёма-передачи

Каждому бухгалтеру известно, что для отражения движения материалов, сырья, готовой продукции или малоценного имущества акт не требуется. Этот документ необходим для оформления перемещения основных средств в том случае, если меняется их собственник.

Основными фондами называют совокупную стоимость всех средств, служащих для осуществления коммерческой деятельности и отвечающих следующим критериям:

- Высокая материальная ценность (в России сейчас к ОФ относят имущество, стоящее более 40 тыс. руб.);

- Длительный (более года) срок эксплуатации при сохранении естественной формы.

Основные средства подлежат амортизации. Это означает, что их стоимость в процессе эксплуатации, и просто со временем, снижается, а деньги для компенсации утери ценности накапливаются в особом фонде. Источником амортизации служит прибыль.

Читайте также: Участник прощает долг организации. Увеличение чистых активов

Для оформления перемещений имущества, не относящегося к основным средствам, используются накладные.

Значение акта

Подписание акта о приеме-передаче объекта основных средств знаменует собой завершение процесса отчуждения или принятия имущества. Это своеобразная «жирная точка», после которой тот или иной объект обретает нового владельца (хотя, скорее, наоборот). Возможных вариантов подобной ситуации бывает только четыре:

- Покупка или продажа;

- Зачисление в качестве уставного капитала другой фирмы;

- Дарение (безвозмездная передача);

- Мена.

Подводя итоги, можно сформулировать цель составления и подписания акта приёма-передачи – он служит для оформления изменения прав собственности на основные средства.

Внутри предприятия документ является основанием для постановки имущества на баланс или снятие его с учёта.

Техническая сторона

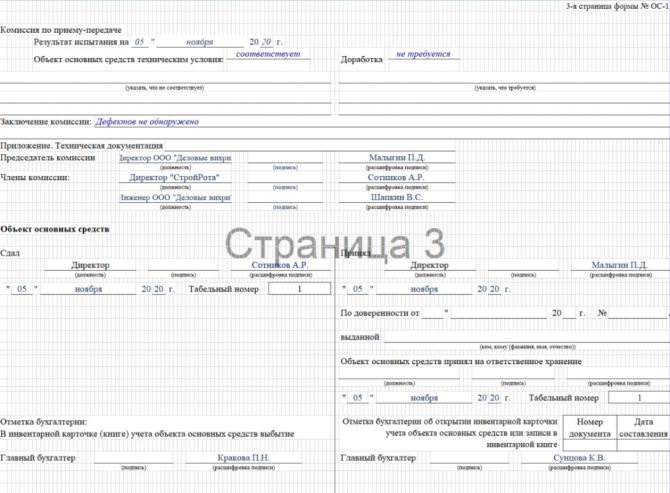

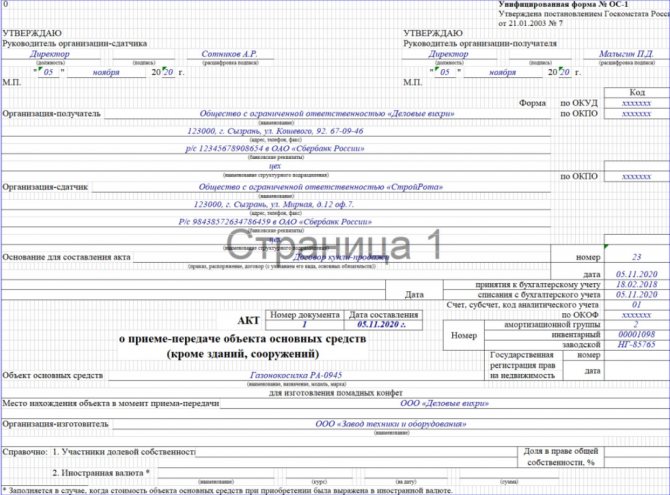

Акт при приёме или передаче основных средств нужен непременно. До 2013 года действовали требования, согласно которым использовался исключительно утверждённый бланк (форма ОС-1), теперь же текст можно составлять произвольно, с соблюдением обязательных пунктов.

В документе должны присутствовать:

- Дата составления, присвоенный номер;

- Названия участвующих предприятий согласно регистрационным данным и прочие реквизиты (налоговые и платёжные);

- Полное наименование имущества в соответствии с бухгалтерским документальным оборотом. К примеру, если на балансе числился «свариватель полимерных плёнок», то «запайщиком кульков» его в акте назвать нельзя, хотя по сути это одно и то же.

Несмотря на допускаемую документальную вольность, в большинстве случаев бухгалтеры продолжают пользоваться «старой доброй» формой ОС-1. Делают они так просто потому, что незачем изобретать что-то новое, когда есть проверенный бланк, к которому заведомо не будет никаких претензий со стороны контролирующих органов.

Справочник «Основные средства».

Изучение учета основных средств в программе 1С Бухгалтерия 8 начнем со справочников. Перейдем в раздел «Справочники» группа «ОС и НМА». Выберем справочник «Основные средства».

Справочник предназначен для хранения списка основных средств и сведений о них.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации.

Справочник имеет многоуровневую, иерархическую структуру. Для классификации основных средств можно создавать группы и подгруппы.

При вводе основного средства автоматически присваивается инвентарный номер.

На закладке Основные сведения можно вручную заполнить данные:

- Полное наименование — наименование основного средства для заполнения печатных форм.

- Изготовитель, заводской номер, номер паспорта, дату выпуска (постройки).

- Группа учета ОС — категория основного средства, например, Здания, Сооружения, Передаточные устройства и т.д.

- Тип ОС — тип основного средства: непосредственно объект ОС или капитальное вложение в арендованное имущество.

- Амортизационная группа — амортизационная группа основного средства.

- ОКОФ, Шифр по ЕНАОФ.

- Флажок Автотранспорт устанавливается для автотранспортных средств.

- Адрес местонахождения и код региона.

На закладках Бухгалтерский учет и Налоговый учет содержатся сведения по бухгалтерскому и налоговому учету основного средства. Эти сведения заполняются автоматически после принятия к учету и ввода в эксплуатацию основного средства.

Читайте также: Проводки при начислении и удержании из зарплаты алиментов

Зарегистрировать принятие к учету основного средства можно на закладке Бухгалтерский учет по гиперссылке Ввести документ принятия к учету.

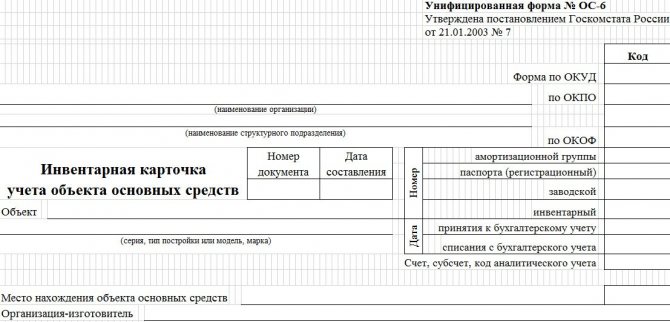

Инвентарную карточку основного средства (форма ОС-6) можно сформировать по кнопке Форма ОС-6.

В справочник можно добавить группу однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление.

В открывшейся форме обязательно нужно указать:

- Код, с которого начнется нумерация,

- Количество создаваемых элементов,

- Наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Количество добавляемых объектов ограничено разрядностью кода. Например, указание начального кода 01 означает, что автоматически может быть добавлено не более 99 элементов справочника. Если требуется групповое добавление большего числа элементов, следует добавить к начальному коду достаточное число разрядов.

Групповое добавление элементов справочника производится по кнопке Добавить. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления.

Для быстрого заполнения документов однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Список основных средств будет заполнен объектами, имеющими такое же наименование, как у первоначально введенного, по кнопке Заполнить — По наименованию командной панели табличной части.

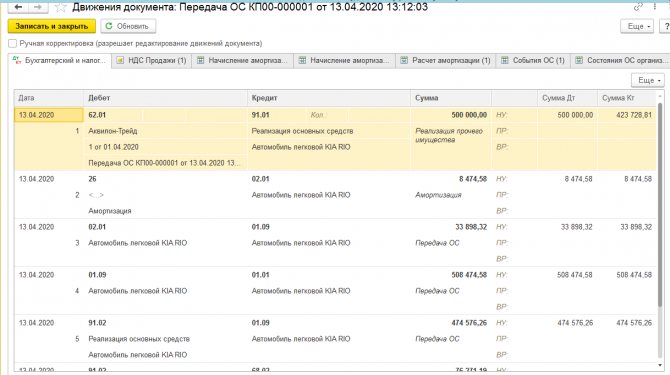

Проводки по безвозмездной передаче основных средств

Существует мнение о том, что собственник может дарить принадлежащее ему имущество кому угодно. Если на бытовом уровне это утверждение вполне справедливо, то в хозяйственных взаимоотношениях кое-какие ограничения есть.

Согласно ст. 575 ГК РФ, передача основных средств на безвозмездной основе от одной коммерческой организации к другой возможна лишь в случае их взаимосвязанности.

Следует различать просто передачу ОС, от передачи в безвозмездное пользование. В первом случае собственник актива меняется, а во втором нет. Сторона, принимающая актив в пользование, получает лишь право на его эксплуатацию в течение какого-то срока.

Дарение (безвозмездная передача) имущества по своим правовым последствиям и форме приравнивается к обычной продаже, но по цене, равной нулю. Оформляется эта хозяйственная операция аналогично тому, как это происходило бы при обычной реализации основных средств. При этом налоговую нагрузку несёт даритель – он выплачивает НДС.

Документальное сопровождение передачи ОС на безвозмездной основе подразумевает наличие пакета, включающего:

- Акт приёма-передачи (ОС-1);

- Договор о безвозмездной передаче (дарении);

- Подтверждение принятия ОС на баланс получателем;

- Счет списания данного актива с баланса дарителя;

- Банковская выписка об оплате транспортных и пусконаладочных издержек.

Действие сопровождают следующие бухгалтерские проводки:

Читайте также: Начисление пени и штрафов в 1С 8.3: инструкция и проводки

Со стороны дарителя:

ОперацияПроводкаСписание первичной стоимости безвозмездно передаваемого активаДт01-В – Кт01Списание начисленной амортизации передаваемого имуществаДт02 – Кт01-ВСписание передаваемой остаточной стоимости ОСДт91-2 – Кт01-ВСписание накладных затрат, понесенных в ходе передачиДт91-2 – Кт70 (23, 69, 76, 60, 68)Начисление НДС на накладные затратыДт91-2 – Кт60 (68, 76)Оплата услуг подрядчикаДт60 (68, 76) – Кт51

В принимающей организации:

ОперацияПроводкаОтображение первичной стоимости безвозмездно получаемого актива согласно рыночной оценкеДт08 – Кт98Отображение затрат, понесенных на транспортировку и доведение актива до рабочего состоянияДт08 – Кт23, 26, 60, 76Начисление НДС на разницу между рыночной и остаточной стоимостямиДт19 – Кт60 и 76Оплата услуг подрядчикаДт60 (68, 76) – Кт51Введение в эксплуатацию безвозмездно полученного основного средстваДт01 – Кт08Начисление амортизацииДт20, 23 и 25 – Кт02Отображение дохода на сумму амортизацииДт98 – Кт91-1

Основанием для проведенных проводок служат:

- Акт приёма-передачи на безвозмездной основе;

- Амортизационная ведомость;

- Счёт-фактура на транспортные, наладочные и накладные затраты;

- Налоговая накладная;

- Банковские выписки;

- Акт ввода в эксплуатацию;

- Бухгалтерская справка-расчёт.

В случае заключения договора мены, перечисленные процедуры производятся встречно.

Справочник «Способы отражения расходов».

Справочник находится в разделе «Справочники» группа «Доходы и расходы».

Справочник предназначен для хранения списка возможных способов отражения расходов по амортизации (погашению стоимости) в затратах предприятия.

Способ отражения расходов по амортизации указывается при принятии к учету основного средства, при принятии к учету нематериального актива, при указании назначения использования спецодежды, спецоснастки.

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле К. При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.

По умолчанию в нем уже создано несколько элементов и обратите внимание они называются Амортизация (счет 20.01), Амортизация (счет 26), Амортизация (счет 44).

Какие ошибки документального оформления движения ОС наиболее распространены

На практике встречаются ситуации, когда фирма забывает оформить прием ОС соответствующим актом, мотивируя это тем, что обязательной для применения формы такого акта законодатель не установил.

Читать дальше: Дачное некоммерческое товарищество плюсы и минусы

Такой подход неверен, поскольку с 01.01.2013 компаниям предоставлено право самим разрабатывать формы учетных документов, в том числе и форму акта о приемке-передаче ОС. Единой обязательной формы нет. Но это не значит, что акт можно не составлять. Ведь если акт отсутствует, это означает, что фирма фактически признает, что объект ОС пока еще не готов для использования.

ВАЖНО! Только после подписания акта о приемке-передаче фирма может открывать инвентарную карточку по объекту ОС.

Вместе с тем на практике некоторые организации нарушают порядок документального оформления основных средств, открывая сначала инвентарные карточки (в момент поступления объектов в компанию), а затем только подписывая акт (когда ОС готов к эксплуатации).

Инвентарная карточка — документ, который выступает в роли биографии для объекта ОС. Фирма ведет такую карточку на протяжении всего срока службы ОС. Новая карточка может заводиться, только когда объект прошел коренную модернизацию, в результате которой в старой карточке фирма уже не может зафиксировать все характеристики ОС.

Поэтому если компания с некоторой периодичностью переоформляет карточки по каким-либо объектам, то данные действия тоже следует считать ошибочными.

Прочие справочники и документы из раздела «Основные средства»

По умолчанию они могут быть скрыты. Если справочник не отображаются в панели навигации, воспользуйтесь командой «Настройка навигации» в правом углу. В левом окне у нас представлены доступные справочники. В правом – справочники, которые отображаются на панели навигации. Найдем группу»ОС и НМА» и все справочники перенесем в правое окно. Теперь в панели навигация в группе «ОС и НМА» у меня представлено значительно больше справочников. Ознакомимся с ними.

Объекты строительства — справочник предназначен для хранения списка строящихся (модернизируемых, реконструируемых, монтируемых) объектов основных средств.

Регистр сведений «Амортизационные группы ОКОФ» — регистр устанавливает для элемента классификатора ОКОФ применяемые амортизационные группы.

Справочник «Годовые графики амортизации ОС» — предназначен для хранения графиков амортизации основных средств в организациях с сезонным характером производства.

Использование графика амортизации указывается при принятии к учету основного средства.

Использование графика амортизации после принятия основного средства к учету или изменение графика амортизации регистрируется документом Изменение графиков амортизации ОС.

При вводе графика нужно задать коэффициенты распределения годовой суммы амортизации по месяцам. Коэффициент распределения будет учитываться при выполнении регламентной операции начисления амортизации.

Справочник «ЕНАОФ» — содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений.

Читайте также: Инструкция по оформлению акта закупки у физического лица

По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ.

Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега.

Шифр по ЕНАОФ указывается для основных средств в поле Шифр по ЕНАОФ.

Справочник «ОКОФ» — содержит общероссийский классификатор основных фондов.

Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы.

Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник «Параметры выработки ОС» — предназначен для хранения списка натуральных показателей, пропорционально объему которых может начисляться амортизация основных средств.

Справочник «Причины списания ОС» — предназначен для хранения списка причин списания объектов основных средств.

Справочник «События с основными средствами» — предназначен для хранения перечня событий с основными средствами организации, например, принятие к учету, перемещение, модернизация и т.п.

Для каждого события нужно выбрать из списка Вид события.

При регистрации документов по учету основных средств в поле Событие выбирается значение из справочника.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Поступление доп. расходов» — предназначен для отражения услуг сторонних организаций, затраты на которые включаются в стоимость товаров.

Документ «Передача оборудования в монтаж» — предназначен для включения стоимости оборудования и комплектующих, требующих монтажа, в расходы, формирующие первоначальную стоимость объектов основных средств.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Принятие к учету ОС» — предназначен для отражения принятия к учету основных средств.

Документ «Перемещение ОС» — предназначен для отражения перемещения основных средств в другое подразделение и (или) на другое материально-ответственное лицо.

Документ «Модернизация ОС» — предназначен для отражения модернизации (реконструкции) основных средств.

Документ «Инвентаризация ОС» — предназначен для отражения результатов инвентаризации основных средств.

Документ «Списание ОС» — предназначен для отражения списания основных средств.

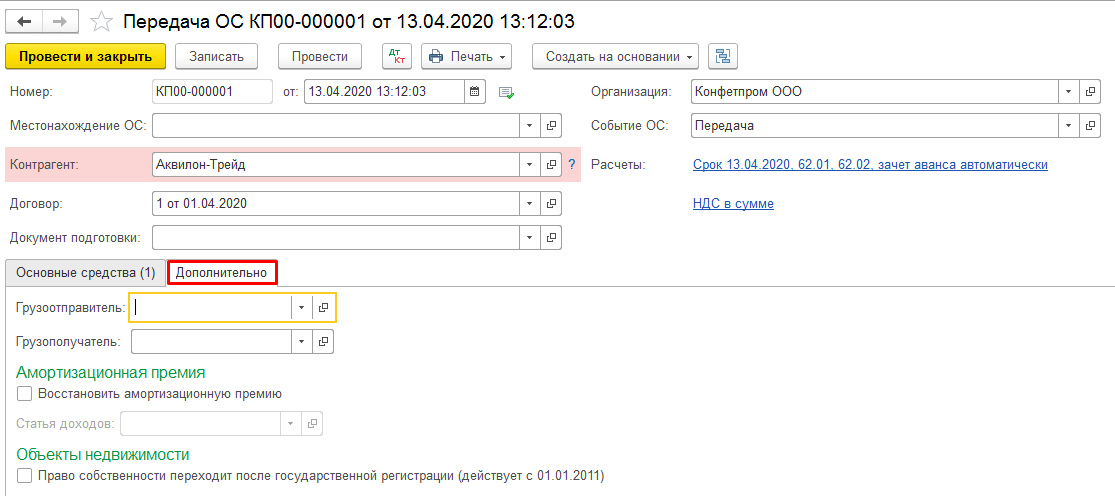

Документ «Подготовка к передаче ОС» — предназначен для отражения подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации.

Документ «Передача ОС» — предназначен для отражения продажи основных средств.

Документ «Выработка ОС» — предназначен для регистрации объема выработанной продукции (выполненных работ) для начисления амортизации основных средств.

Документ «Изменение графиков амортизации ОС» — предназначен для изменения графиков амортизации основных средств в организациях с сезонным характером производства.

Документ «Изменение специального коэффициента для расчета амортизации ОС (налоговый учет)» — предназначен для изменения специального коэффициента для расчета амортизации ОС в налоговом учете.

Документ «Изменение способов отражения расходов по амортизации ОС» — предназначен для изменения способа отражения расходов по амортизации ОС — счетов затрат и аналитики, на которые относятся расходы по амортизации основных средств.

Документ «Изменение параметров начисления амортизации ОС» — предназначен для изменения параметров амортизации основных средств.

Документ «Изменение состояния ОС» — предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Документ «Регистрация оплаты ОС и НМА для УСН» — предназначен для регистрации в налоговом учете УСН информации об оплате поставщику основных средств, нематериальных активов и затрат на модернизацию.

Документ «Регистрация оплаты ОС и НМА (ИП)» — предназначен для регистрации в учете индивидуальных предпринимателей информации об оплате поставщику основных средств и нематериальных активов.

Отчет «Ведомость амортизации ОС» — предназначен для анализа данных по основным средствам. В отчете можно проанализировать данные по бухгалтерскому и налоговому учету, установить отбор по материально-ответственному лицу, вывести дату принятия к учету и др.

Отчет «Инвентарная книга ОС» — инвентарная книга учета объектов основных средств по форме ОС-6б (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7) используется малыми предприятиями для учета наличия объектов основных средств, а также их движения внутри организации. Инвентарная книга ведется в бухгалтерии организации в одном экземпляре.

Документальное оформление учета основных средств: поступление ОС в фирме

Правила документального оформления поступления ОС на предприятие в российской нормативной базе не закреплены. Вместе с тем отдельные положения содержатся в законе о бухучете от 06.12.2011 № 402-ФЗ, а также в методических указаниях по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

В частности, в п. 38 методических указаний № 91н разъяснено, что в учете следует отразить факт поступления ОС в тот момент, когда произошло подписание акта приемки-передачи ОС руководителем компании.

ВАЖНО! При этом указано, что такой акт следует составлять на каждый отдельный инвентарный объект. Исключение предусмотрено только для однотипных объектов ОС, имеющих одинаковую стоимость, которые фирма принимает к учету единовременно: в такой ситуации достаточно будет составить 1 общий акт по всем таким однородным ОС.

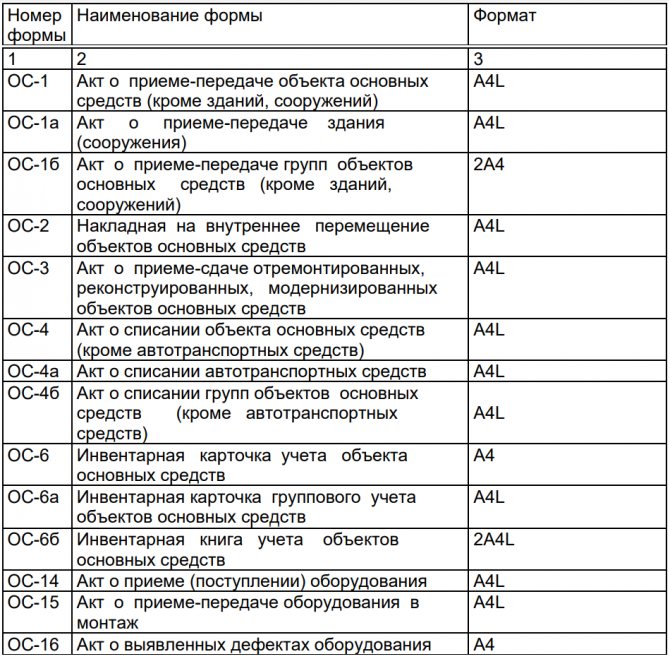

Какой-либо формы указанного акта, которая была бы обязательна к применению всеми компаниями, законодателем в настоящее время не установлено. Поскольку такой документ является первичным, фирма самостоятельно может разработать для своей практики форму такого акта (в силу ст. 9 закона № 402-ФЗ) или воспользоваться бывшими ранее (до 01.01.2013) обязательными унифицированными формами, утвержденными постановлением Госкомстата РФ от 21.01.2003 № 7.

Это постановление содержит следующие формы актов, которыми фирма имеет право задокументировать поступление ОС:

- ОС-1. Это стандартный шаблон, который компания может использовать применительно к любому вновь поступающему объекту ОС за исключением зданий (для них предусмотрен специальный шаблон по форме ОС-1а).

- ОС-1б. Такой шаблон фирма может применить, если принимает к учету не один объект, а сразу группу однородных.

- ОС-14. Актом по такой форме компания может оформить поступление в распоряжение фирмы (на ее склад) оборудования, которое в будущем (после осуществления монтажа), будет использоваться в качестве ОС. Передачу ОС в монтаж оформляют актом по форме ОС-15.

Читать дальше: Документы необходимые для подачи заявления на нря

ВАЖНО! Независимо от того, каким актом оформлялось поступление ОС в фирму, принятие его в эксплуатацию на производство все равно следует задокументировать актом по типовой форме ОС-1.

После того как акт о поступлении составлен, он вместе с сопроводительными документами технического характера об оборудовании передается в бухгалтерию фирмы. Бухгалтерия, в свою очередь, открывает инвентарную карточку по каждому объекту ОС (форма карточки ОС-6) либо по группе однородных объектов ОС (форма карточки ОС-6а). Возможно также ведение инвентарной книги (форма ОС-6б).

О том, когда применение инвентарной книги оказывается целесообразным, читайте в материале «Унифицированная форма № ОС-6б — бланк и образец».

Читайте также: Дт 60.01 кт 60.02 что означает. Учет расчетов с поставщиками

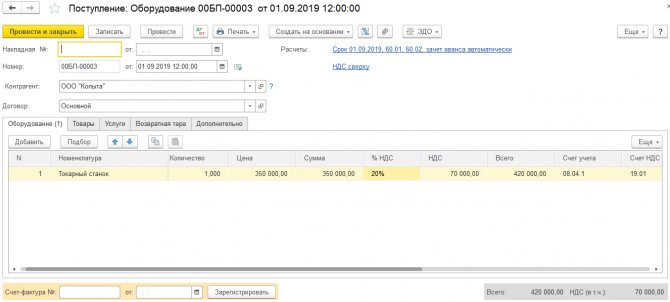

Поступление основных средств

Переходим непосредственно к учету основных средств и создадим первой документ, связанный с поступлением основных средств в нашу компанию.

Переходим в раздел «ОС и НМА» журнал «Поступление оборудования». Создаем наш первый документ:

Оприходуем оборудование от поставщика:

- Накладная 1501 от 15.01.2015, счет-фактура 1501 от 15.01.2015

- Поставщик ООО «КВАДРОКОМ» ИНН/КПП: 5027147377/ 770301001

- ОГРН: 1095027003367

- Адрес 123242, Москва г, Садовая-Кудринская ул, дом № 11, корпус 1, квартира Комната 2П-14

- Автоматическая стрейпинг-машина. EXS 108 1 шт. по 1 180 000,00 руб.

Итого: 1 180 000,00 руб. в т.ч. НДС 180 000,00

Принятие к учету основных средств, не требующих монтажа

Теперь приобретенное основное средство нам необходимо ввести в эксплуатацию. Для этого в программе 1С Бухгалтерия 8 создается документ «Принятие к учету ОС». Создать его можно в журнале одноименных документов.

Оформим принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина. EXS 108

- Основное средство: Автоматическая стрейпинг-машина. EXS 108 Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Изготовитель: Завод

- Заводской номер: 1111

- Номер паспорта (регистрационный): 222

- Дата выпуска (постройки): 01.01.2015

- Способ поступления: Приобретение за плату

- Порядок включения стоимости в состав расходов: Начисление амортизации

Налоговые последствия утраты первичных документов

Отсутствие актов о приеме-передаче объекта основных средств, с позиции налоговых органов, может свидетельствовать о необоснованном начислении амортизации в налоговом учете в отношении объектов амортизируемого имущества в связи с тем, что они не введены в эксплуатацию. Таким образом, последствиями непредставления истребуемых актов о приеме-передаче объекта основных средств и приказов об установлении срока полезного использования могут являться, в частности:

- исключение сумм начисленной амортизации из расчета налоговой базы и доначисление налога;

- начисление пеней на сумму недоимки (ст. 75 НК РФ);

- привлечение организации к ответственности (ст. 120, 122, 126 НК РФ).

Кроме того, следует учитывать, что непредставление налоговому органу запрашиваемых пояснений, документов и (или) наличие информации об их уничтожении, порче и т.п. является одним из критериев, используемых налоговыми органами в процессе отбора налогоплательщиков для проведения выездных налоговых проверок (п. 9 раздела 4 Концепции системы планирования выездных налоговых проверок, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/[email protected]).

Важно! С целью минимизации налоговых рисков следует предпринять меры для восстановления утраченной документации, срок хранения которой не истек (например, оформить дубликаты). В случае невозможности подписания дубликатов теми лицами, которыми заверялись утраченные документы, дубликаты могут быть подписаны действующим руководителем и лицами, которые на данный момент уполномочены подписывать подобные документы. Конкретный порядок организация вправе разработать и утвердить самостоятельно.

Читать дальше: Госпошлина за внесение изменений в загранпаспорт

Начисление амортизации

Начисление амортизации выполняется документом «Регламентная операция» с видом операции «Амортизация и износ основных средств». Он предназначен для отражения операций закрытия периода. Операции закрытия периода проводятся один раз в месяц. Важно соблюдать последовательность выполнения регламентных операций. Помощник закрытия месяца выполнит все необходимые операции закрытия месяца в правильной последовательности. Создавать документы вручную, как правило, не требуется.

На этом рассмотрение основных средств можно считать законченным. Переходите к выполнению практического задания.

Практическое задание

Оформить поступление оборудования:

- Поставщик: ООО «КВАДРОКОМ»

- Договор: 1601 от 16.01.2015

- Накладная 1601 от 16.01.2015, Счет-фактура: 1601 от 16.01.2015

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E – 1 штука по 720000 рублей.

ИТОГО: 720 000,00 в т.ч. НДС 109 830,51

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E

- Основное средство: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Способ поступления: Приобретение за плату

- Порядок включения стоимости в состав расходов: Начисление амортизации

Оформить поступление оборудования:

- Поставщик: ООО «»КОММЕРЧЕСКИЕ АВТОМОБИЛИ — ГРУППА ГАЗ» ИНН/КПП: 5256051148/ 525601001

- ОГРН: 1045207058687

- Адрес: 603004, Нижегородская обл, Нижний Новгород г, Ильича пр-кт, дом № 5

ИТОГО: 680 000,00 в т.ч. НДС 103 728,81

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Администрация

- Оборудование: ГАЗель NEXT

- Основное средство: ГАЗель NEXT Группа учета ОС: Транспортные средства

- Амортизационная группа: Третья группа (свыше 3 лет до 5 лет включительно)

- Автотранспорт: Да

- Регистрация транспортных средств: Код вида ТС: 51004

- Идентификационный номер (VIN): 4564134

- Марка: ГАЗель NEXT

- Регистрационный знак: а777кв77

- Мощность двигателя: 120,00 л.с.

- Налоговая ставка: 45,00

- Способ поступления: Приобретение за плату

- Порядок включения стоимости в состав расходов: Начисление амортизации

Рассчитать амортизацию за январь месяц.

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Учет затрат на производство и выпуск продукции

Покупка ТМЦ и расчеты с поставщиками Как в 1С Бухгалтерия 8.3 создать пользователя с правами «Администратор» Справочники. Документы. Операции. Подготовка регламентированной отчетности