- Какой коммерческой работой может заниматься бюджетный субъект?

- Пример

- Планирование доходов и расходов

- Создание перечня платных услуг

- Определение стоимости платных услуг

- Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

- Документальное оформление операций по учету расчетов по образовательным услугам

- Прибыль от платных услуг

- Порядок учета субсидии на иные цели (целевой субсидии)

- Бухучет

- Учет доходов

- Учет трат на услуги

- Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

- Налогообложение

Какой коммерческой работой может заниматься бюджетный субъект?

Под коммерческой работой подразумевается предоставление услуг за деньги. Пояснение дано в письме Минфина от 22 октября 2013 года. Это может быть:

- покупка и продажа акций;

- реализация прав собственности;

- вклады в товарищество.

Какие услуги оказывают бюджетные учреждения?

Субъект не может заниматься оказанием любых коммерческих услуг. Они должны соответствовать целям формирования субъекта. К примеру, образовательные субъекты не могут заниматься оказанием медицинских услуг. Законной коммерческая работа будет в том случае, если она отвечает этим требованиям:

- Соответствие целям, ради которых создавался субъект.

- Работа прописана в учредительной документации.

Цели образования субъекта прописаны в уставе. Это основная бумага, на основании которой создается перечень оказываемых платных услуг.

Как определяется размер платы за услуги?

Читайте также: Страховые взносы: что это такое, виды, плательщики, расчет

Пример

Целями формирования субъекта являются содержание и совершенствование структуры автомобильных дорог, их ремонт и обеспечение эксплуатации. Такая структура может заниматься оказанием этих услуг:

- Деятельность по предотвращению дефектов (ямы и прочее).

- Ремонтные работы.

- Работа по увеличению сцепных свойств дорог.

То есть учреждение может заниматься любой деятельностью, которая связана с автомобильными дорогами.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2021 году изменился порядок применения КОСГУ.

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы.

Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы.

Читайте также: Образец решения на выплату дивидендов единственному учредителю

Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления).

Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства.

Создание перечня платных услуг

Введение платных услуг должно быть обосновано. Обосновать подобное решение можно соответствующими целями деятельностями, прописанными в уставе, утвержденном учредителем. Платные услуги могут быть следующими:

- Услуга, которая относится к основному направлению деятельности.

- Неосновная услуга.

Услуги по основному направлению можно оказывать сверх перечня, оговоренного госзаданием. Иногда услуги могут входить в госзадание, однако возможно это только в ситуациях, оговоренных в законе.

Определение стоимости платных услуг

В пункте 4 статьи 9.2 ФЗ №7 («О некоммерческих структурах») указано, что порядок расчета основной стоимости определяется учредителем. Стоимость услуг утверждается нормативным актом. Обратная ситуация возможна только в том случае, если это оговорено ФЗ. Учреждение также может оказывать услуги, которые не относятся к перечню основных. Стоимость их определяется бюджетным учреждением.

В письме Минфина от 12 августа 2006 года перечислены ФЗ, в которых указаны конкретные лица, ответственные за установление стоимости услуг:

- Ст. 52 Закона о культуре, утвержденного ВС РФ 09.10.1992 г. №3612-1. Культурные субъекты могут самостоятельно назначать цены на услуги и продукцию (к примеру, билеты).

- Ст. 9 Закона о госуслугах от 27.07.2010 г. №210. Стоимость необходимых услуг определяется на основании нормативного акта, принятого исполнительными структурами.

- Ст. 84 ФЗ от 21.11.2011 г. №323. Стоимость медицинских услуг утверждается Правительством страны.

Обычно тарифы на услуги устанавливаются не самим бюджетным субъектом. Если же учреждение само определяет тарифы, при расчетах нужно учитывать себестоимость оказания услуги. В нее могут входить следующие направления:

- Зарплата сотрудникам.

- Различные начисления работникам.

- Материальные траты.

- Затраты на ЖКХ.

- Транспортировочные расходы.

Во внимание принимаются нюансы предоставления услуги, а также ее себестоимость. Учитываются накладные траты, рентабельность. Стоимость услуги не может быть меньше нормативных затрат. При данной ситуации контролирующие органы могут сделать следующие выводы:

- Неправильное планирование.

- Вложение в оказание услуг средств из субсидий, что является незаконным.

К СВЕДЕНИЮ! Платные услуги субъект должен оказывать на тех же условиях, что и бесплатные. Нельзя устанавливать разную стоимость на одну и ту же услугу, если это решение ничем не обосновано. Если субъект не имеет ресурсов для оказания платной услуги, к работе может быть привлечена сторонняя компания. В этом случае заключается договор. Он не должен противоречить Закону о конкуренции.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для ведения учета образовательных услуг применяется активный балансовый счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)». Для счета 205.31 задан номер журнала операций — «5». На счете 205.31 ведется аналитический учет по плательщикам за образовательные услуги (субконто Контрагенты типа справочник Контрагенты), по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Для счетов группы 401.00 «Финансовый результат экономического субъекта» задан номер журнала операций — «8».

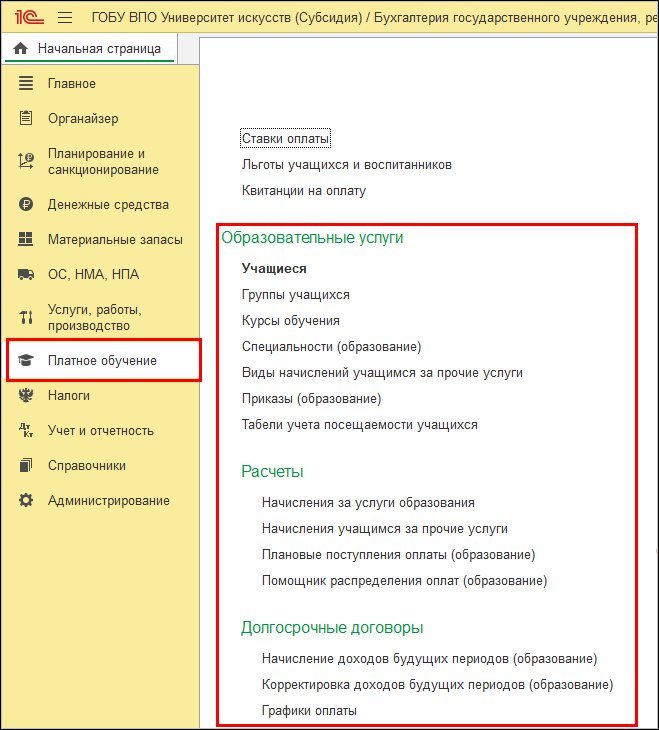

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

- Учащиеся — для ведения списка учащихся образовательного учреждения;

- Состояния учащихся — для хранения информации о возможных состояниях учащихся, например, «зачислен» или «отчислен», а также для установления связи между состоянием и необходимостью выполнять начисление оплаты;

- Льготы учащихся и воспитанников — для ведения списка льгот, которые устанавливаются для льготных категорий граждан;

- Виды приказов (образование), Поля приказов (образование) — предназначены для создания и хранения списка видов приказов, а также добавления и настройки полей для ввода информации в приказе каждого вида;

- Специальности (образование) — позволяет вести перечень специальностей, по которым в образовательной организации ведется подготовка учащихся;

- Курсы обучения — для ведения перечня курсов («Первый курс», «Второй курс» и т. д.);

- Группы учащихся — для ведения списка групп учащихся на факультете;

- Виды начислений учащимся за прочие услуги — для ведения перечня дополнительных услуг, оказываемых учащимся;

- Графики оплаты — для хранения графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится. В учреждении может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Рисунок

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) — при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Прибыль от платных услуг

Доход, образованный вследствие оказания услуг, поступает в пользование самого субъекта на основании пункта 3 статьи 298 ГК РФ. Полученный доход направляется на исполнение плана хозяйственной работы. Однако это только рекомендация. Порядок расходования определяется субъектом самостоятельно, так как направления трат не оговорены в законе. Направить средства на совершение крупной сделки можно только с согласия учредителя. Крупной признается сделка, стоимость которой больше 10% балансовой стоимости активов. Стоимость активов определяется на основании бухгалтерской отчетности.

Если платные услуги входят в госзадание, объем финансирования учреждения уменьшается на планируемую сумму поступлений. То есть даже при занятии платной деятельностью некоторые коммерческие структуры существуют на один и тот же объем финансирования.

Порядок учета субсидии на иные цели (целевой субсидии)

Бюджетным и автономным учреждениям из бюджетов могут быть выделены субсидии на иные цели (согласно абз. 2 п. 1 ст. 78.1 БК РФ). Субсидии на иные цели предоставляются учреждению на расходы, не связанные с выполнением государственного задания. Субсидии на иные цели могут быть выделены из различных уровней бюджета, что будет определять их объем и условия предоставления:

- из федерального бюджета и бюджетов государственных внебюджетных фондов;

- из бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов;

- из местных бюджетов.

Порядок 209н регулирует предоставление целевых субсидий двух видов: текущего и капитального характера. Если субсидия на иные цели предоставлена учреждению только на приобретение основных средств, нематериальных активов, непроизведенных активов — это субсидия капительного характера. Если за счет субсидии буду произведены расходы как капитального, так и иного характера — она относится к субсидии текущего характера.

Учет операций по субсидиям на иные цели ведется в разрезе кода финансового обеспечения 5 п. 12.1.3 Порядка, утвержденного приказом Минфина РФ от 06.06.2019 № 85н, регламентирует, что доходы учреждения в виде субсидии на иные цели отражается по статье 150 аналитической группы подвида доходов бюджетов. Согласно п. 9.5.2 Порядка 209н учет субсидии на иные цели текущего характера отражается по коду 152 КОСГУ, согласно п. 9.6.2 Порядка 209н субсидия на иные цели капительного характера отражается по коду 162 КОСГУ.

В соответствии п. 40 СГС «Доходы» доходы от безвозмездных поступлений (включая субсидии и гранты), предоставленных на условиях при передаче актива, принимаются к учету в момент возникновения права на их получение в составе доходов будущих периодов. Основанием отразить в учете доходы будущих периодов является соглашение, заключенное между учредителем и учреждением. По мере реализации условий предоставления субсидии на иные цели в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива) доходы будущих периодов признаются доходами текущего года.

Порядок отражения субсидии на иные цели в программе «1С: Бухгалтерия государственного учреждения», ред. 2.0, аналогичен порядку отражения субсидии на выполнение государственного задания. Рассмотрим основные бухгалтерские записи по учету субсидии на иные цели:

1. Приняты к учету показатели плана ФХД в части доходов от получения субсидии на иные цели текущего (капитального) характера:

07060000000000000150.5.507.10.152 (162) — 07060000000000000150.5.504.10.152 (162)

2. Начислены доходы будущих периодов по предоставлению субсидии на иные цели:

07060000000000000150.5.205.52.561 (205.62.561) — 07060000000000000150.5.401.40.152 (162)

Читайте также: Понятие и последствия счетной ошибки при начислении заработной платы

3. Получена субсидия на лицевой счет учреждения:

00000000000000000000.5.201.11.510 — 07060000000000000150.5.205.52.661 (205.62.661)

07060000000000000150.5.17.01.152 (162)

4. Исполнение плана текущего финансового года по доходам

07060000000000000150.5.508.10.152 (162) — 07060000000000000150.5.507.10.152 (162)

5. Признаны доходы будущих периодов по субсидии доходами текущего года:

07060000000000000150.5.401.40.152 (162) — 07060000000000000150.5.401.10.152 (162).

Бухучет

Каждая хозяйственная операция должна подтверждаться проводкой. К учету доходов и трат, касающихся услуг за деньги, применяются стандартные правила.

Учет доходов

Поступления фиксируются на счете 130. Учет проводится на счете 2 205 31 000. Рассмотрим используемые бухгалтерские проводки:

- ДТ2 205 31 560 с корреспонденцией КТ2 401 10 130. Фиксирование поступлений от предоставления услуги.

- ДТ2 201 11 510 с корреспонденцией КТ2 205 31 660. Услуги оплачены, средства направлены на счет.

- ДТ2 201 34 510 КТ2 205 31 660. Зачисление в кассу бюджетной структуры.

- ДТ2 201 23 510 КТ2 205 31 660. Поступление через терминал банка.

То есть корреспонденция определяется способом перечисления оплаты за услуги.

Учет трат на услуги

Затраты могут включать:

- Общехозяйственные траты, нужные для управленческих целей. Фиксируются на счете 0 109 00 000.

- Издержки, нужные до доведения товара до покупателя. Фиксируются на счете 0 109 90 000.

Список накладных трат устанавливается учетной политикой структуры. При учете используются проводки в следующей корреспонденции:

- ДТ2 109 70 223 КТ2 302 23 730. Фиксирование трат на электроэнергию, расходуемую при оказании платных услуг.

- ДТ4 109 70 223 КТ4 302 23 730. Фиксация трат на энергию, расходуемую при оказании платных услуг в пределах госзадания.

- ДТ4 302 23 830 КТ4 201 11 610. Оплата энергии поставщику.

- ДТ2 109 60 223 КТ2 109 70 223. Учет трат в составе себестоимости.

- ДТ2 401 10 130 КТ2 109 60 272. Списание трат на оказание услуг.

Учет предполагает детализацию трат. То есть прописываются траты по каждой операции.

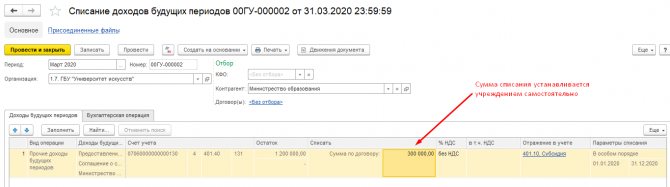

Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

- Признание доходов будущих периодов по субсидии доходами текущего финансового года предусмотрено в меню «Услуги, работы, производство» — «Долгосрочные договоры. Аренда» документом «Списание доходов будущих периодов».

На основании документа формируются следующие бухгалтерские записи:

ДТ 4.401.40.131 — КТ — 4.401.10.131

Списание доходов будущих периодов производится на основании Отчета о выполнении государственного задания. Но в случае, если при формировании отчета о выполнении государственного задания в определенный срок, учреждению не представляется возможности отразить показатели доходов (расходов) текущего финансового года, незавершенных расчетов по субсидии в качестве событий после отчетной даты, тогда результат по использованию субсидии отражается на основании Извещения (ф. 0504805). Извещение формирует учреждение, получившее субсидию, и направляет учредителю в установленный им срок. На сайте Минфина РФ в разделе «Бухгалтерский учет и бухгалтерская (финансовая отчетность)» размещены шаблон извещения, примеры заполнения извещения.

Однако, формирование извещения не снимает обязанность учреждения предоставлять отчет о выполнении задания. Результатом рассмотрения отчета могут быть корректировки тех показателей, которые были сформированы ранее на основании извещения. В такой ситуации учредитель направит учреждению извещение с корректирующим бухгалтерскими записями и данные записи будут подлежат отражению в том году, в котором было принято решение о корректировке расчетов по субсидии.

2. Возврат субсидии в связи с невыполнением государственного задания отражается в меню «Учет и отчетность» документом «Операция бухгалтерская» на основании предоставленного отчета о выполнении государственного задания или извещения (ф. 0504805):

ДТ 4.401.40.131 — КТ 4.303.05.731

На основании платежного поручения документом «Кассовое выбытие» необходимо отразить возврат в бюджет субсидии прошлого года, соответствующий невыполненному заданию:

ДТ 4.303.05.731 — КТ 4.201.11.610

Налогообложение

Если учреждение оказывает коммерческие образовательные услуги, они не будут облагаться НДС на основании пункта 2 статьи 149 НК РФ. Однако доход будет облагаться налогом на прибыль за некоторыми исключениями (касаются они образовательных субъектов):

- Образовательная услуга входит в Перечень форм образовательной деятельности.

- Наличие лицензии на соответствующую деятельность.

- В учреждении работает не меньше 15 сотрудников.

Если платные услуги оказываются казенными структурами, доход не будет учтен при определении налоговой базы.