В каждой компании ведется работа с подотчетными лицами. От четкой организации и налаженного документооборота зависит сохранность средств предприятия и корректность признания расходов в целях налогообложения. Эта публикация поможет вам проверить, все ли вы учли в организации выдачи и учета подотчетных сумм.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

- Расчеты с подотчетными лицами

- Форма транспортной накладной и путевого листа

Расчеты с подотчетными лицами

- Что изменилось — кратко в таблице

- Подтверждающие документы

- Кассовые чеки

- Документы для выдачи денег под отчёт

- Нюансы отражения подотчетных денег в бухгалтерском учете

- Срок сдачи авансового отчёта

- Итоги

- Контроль качества принимаемых наличных

- Правила выдачи наличных из кассы

- Образец новых приказов на подотчет

- Освобождение от кассовой книги для обособленных подразделений

- Автоматические кассовые операции без кассиров

Что изменилось — кратко в таблице

Порядок ведения кассовых операций регулируется Указанием ЦБ от 11.03.2014 № 3210-У. Последние поправки к нему утверждены указанием ЦБ от 05.10.20 № 5587-У и вступают в силу с 30 ноября 2021 года. Эти изменения касаются следующих категорий:

- юридических лиц и ИП, в том числе из реестра МСП;

- работодателей, которые выдают сотрудникам деньги под отчёт;

- организаций с обособленными подразделениями.

Чтобы было удобнее сравнивать, мы собрали все последние изменения в таблицу. Далее рассмотрим их подробнее.

Читайте также: Что представляет собой налог на имущество организаций?ИзменениеБылоСталоДокументы для выдачи подотчётных Заявление работника содержит сумму, период, на который они получены, подпись руководителя и дату

Распорядительный документ оформляется на каждую выдачу наличных

К заявлению нет требований

Достаточно одного документа на несколько выдач наличных и подотчётников

Срок сдачи авансового отчётаТри рабочих дня со дня выхода на работу или со дня, следующего за истечением срока, на который выданы деньгиУстанавливает руководитель или ИП самостоятельноПриём наличныхНет контроля платежеспособностиОбязателен контроль платежеспособности. Все платежеспособные деньги нужно принятьВыдача наличныхПроверка качества банкнот перед выдачей не предусмотренаКассир не может выдавать банкноты даже с одним повреждением. Их нужно сдать в банкПроверка получателя наличныхОбязательна проверка удостоверения личности, предусмотрен особый порядок проверки доверенностиКассир сам решает, как проверить личность получателяКассовая книга в обособленных подразделениях (далее — ОП)Кассовые книги обязательны для всех ОПМожно не вести кассовую книгу, если после каждой смены наличные ОП передаются в кассу юрлицаКассовые операции без кассираИспользование программно-технических средствИспользование автоматических устройств, которые принимают и выдают наличные, а также проверяют наличие защитных признаков на банкнотах

Подтверждающие документы

Кроме авансового отчета работник должен приложить подтверждающие расходы документы: товарные и кассовые чеки, билеты, посадочные талоны, квитанции БСО, путевые листы, маршрутные карты и т.п.

Все прилагаемые документы должны быть оригинальными. Если оригинал утерян, то подтвердить расходы в целях налога на прибыль может другой подтверждающий документ, например, справка перевозчика при утере посадочного талона (Письмо Минфина РФ от 27.02.2012 N 03-03-07/6, Письмо Минфина РФ от 13.01.2012 N 03-03-06/1/11) или дубликат.

Дубликат документа — повторный экземпляр подлинника документа (абз. 22 пп. 3.1 п. 3 ГОСТ Р 7.0.8-2013, утв. Приказом Росстандарта от 17.10.2013 N 1185-ст).

Кассовые чеки

Кассовый чек будет считаться надлежаще оформленным, если он составлен не только в соответствии с требованиями Федерального закона 402-ФЗ, но имеет все реквизиты, указанные в ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ).

Кассовый чек, полученный покупателем в электронной форме и распечатанный им на бумаге, приравнивается к кассовому чеку, отпечатанному ККТ, при условии, что сведения, указанные в таком кассовом чеке, идентичны направленному покупателю в электронной форме кассовому чеку (п. 4 ст. 1.2 Федерального закона N 54-ФЗ).

В 2021 году (с 01 июля до 01 сентября) в связи с отсутствием в продаже достаточного количества фискальных накопителей ФНС РФ разъясняла, что при невозможности применения ККТ, отвечающей требованиям законодательства, организации и ИП обязаны выдавать покупателю на бумажном носителе подтверждение факта осуществления расчета между организацией (ИП) и покупателем (Письма от 26.06.2017 N 03-01-15/40115, от 14.06.2017 N 03-01-15/36887). Может ли выданный документ подтвердить расходы покупателя за данный период?

Если чек оформлен с нарушениями законодательства, то налоговая инспекция, скорее всего, будет оспаривать расходы по такому документу, учтенные при расчете налога на прибыль. Вместе с тем при отсутствии искажения сведений о факте хозяйственной жизни, а также при выполнении условий п. 2 ст. 54.1 НК РФ налогоплательщик имеет право на уменьшение налогооблагаемой базы по налогу на прибыль. Этот аргумент при необходимости можно привести контролерам или в суде.

НДС, предъявленный продавцом в чеке ККТ, не может быть принят к вычету. Списать НДС можно только в расходы, не уменьшающие налогооблагаемую базу (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094).

Аргументы ведомства следующие:

- НДС принять к вычету можно только по счету-фактуре. Исключение — п. 3, 6-8 ст. 171 НК РФ. Особенности вычета НДС по покупкам в рознице Кодексом не предусмотрены.

- НДС нельзя принять в расходы в целях налога на прибыль, так как п. 2 ст. 170 НК РФ не предусматривает возможности учесть в стоимости товара (работы, услуги) НДС, предъявленный без счета-фактуры.

Организации, готовые спорить с налоговиками в суде, могут использовать аргументы Постановления Президиума ВАС РФ от 13.05.2008 N 17718/07. В нем указано, что если при реализации в розницу продавец выдал покупателю чек ККТ установленной формы, он выполнил обязательства по выставлению счета-фактуры (п. 7 ст. 168 НК РФ). А значит, чек может заменить счет-фактуру в целях расчета НДС.

Документы для выдачи денег под отчёт

Центробанк убрал требования к заявлению работника на получение подотчётных средств. Раньше в нём должны были содержаться сумма наличных, срок, на который они выдаются, подпись руководителя и дата. Теперь достаточно просто заявления, требований к его содержанию нет. Позже ЦБ может установить форму такого заявления.

Также в указаниях прописали, что можно составить один распорядительный документ на несколько выдач наличных. Подотчётное лицо в документе тоже может быть не одно. Главное — указать ФИО всех подотчётников, суммы денег и сроки, на которые их выдали. Раньше ЦБ тоже разрешал составлять один приказ на несколько подотчётов, но теперь правило правило закрепили официально, чтобы не было споров.

Читайте также: Прямые и косвенные затраты: что это такое и как отслеживать

Нюансы отражения подотчетных денег в бухгалтерском учете

При отражении операций с подотчетными суммами в бухгалтерском учете необходимо помнить о следующих важных моментах:

- В компании должен быть официально утвержденный перечень сотрудников, которые имеют право на получение денежных средств в подотчет.

- В целях корректного оформления расчетов с подотчетными лицами должен быть издан приказ, в котором прописывается лимит подотчетных сумм и порядок их выдачи и возврата.

- Авансовые отчеты, оформленные с ошибками и исправлениями, а также не подкрепленные соответствующими расходными документами, не должны приниматься к учету.

Проверьте правильно ли вы выдаете деньги под отчет и фиксируете расчете в бухгалтерском учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Более подробно об этих и других правилах можно прочитать в статье «Порядок выдачи авансов подотчетным лицам (нюансы)».

Срок сдачи авансового отчёта

Больше нет обязательного срока для сдачи в бухгалтерию авансового отчёта и подтверждающих документов. Раньше работник должен был отчитаться в течение трёх рабочих дней:

- либо со дня выхода на работу,

- либо со дня, следующего за истечением срока, на который выданы деньги.

Теперь руководители сами решают, когда работникам отчитываться. Новый срок надо прописать в локальных документах или указывать в каждом приказе о выдаче денег под отчёт.

Составляйте авансовые отчёты и ведите учёт подотчётных сумм

Итоги

В учетной политике организации, в локальных нормативных актах (если такие используются) должен быть утвержден порядок взаиморасчетов с подотчетными лицами. Это порядок сопровождается оформлением ряда документов, к которым надо внимательно относиться, чтобы:

- подотчетные суммы воспринимались налоговыми органами таковыми, а не трактовались как налогооблагаемый доход сотрудника;

- затраты не были исключены контролерами из расходов для расчета налоговой базы по прибыли;

- организацию не оштрафовали за нарушение кассовой дисциплины.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Контроль качества принимаемых наличных

Кассир теперь дополнительно должен будет проверять платежеспособность наличных по требованиям п. 1 Указаний Банка России от 26.12.2006 № 1778-У. Платежеспособными считаются деньги, которые не содержат признаков подделки и повреждений, за исключением следующих:

- банкноты — загрязнение, износ, надрывы, потертости, небольшие отверстия, проколы, надписи, пятна, оттиски штампов, отсутствие углов или краёв;

- монеты — мелкие механические повреждения.

Если деньги повреждены, но всё ещё платежеспособны, кассир обязан их принять.

Правила выдачи наличных из кассы

К выдаче повреждённых денег ЦБ отнёсся гораздо строже. В указаниях прописали, что кассир не должен выдавать наличные, у которых есть хотя бы одно из повреждений (абз. 6-15 п. 2.9 Положения ЦБ от 29.01.2018 № 630-П):

- загрязнения поверхностей, которые снизили яркость рисунка более чем на 8 %;

- посторонние надписи, рисунки, штампы;

- контрастные пятна с диаметром от 5 мм;

- разрывы краёв длиной от 7 мм;

- сквозные отверстия и проколы диаметром от 4 мм;

- надрывы, заклеенные скотчем;

- утраченные углы площадью от 32 мм²;

- утраченные края, если банкнота уменьшилась на 5 мм или больше;

- частично утраченный из-за потёртости или обесцвечивания красочный слой.

Если есть хотя бы одно повреждение из вышеназванных, деньги надо сдать в банк.

Кассир обязан проверить, что выдаёт деньги тому человеку, который указан в документах. Раньше требования к проверке были серьёзнее: надо было запрашивать паспорт, предусматривался особый порядок работы с доверенностью. Теперь это не обязательно: кассир сам может решать, как проверить получателя.

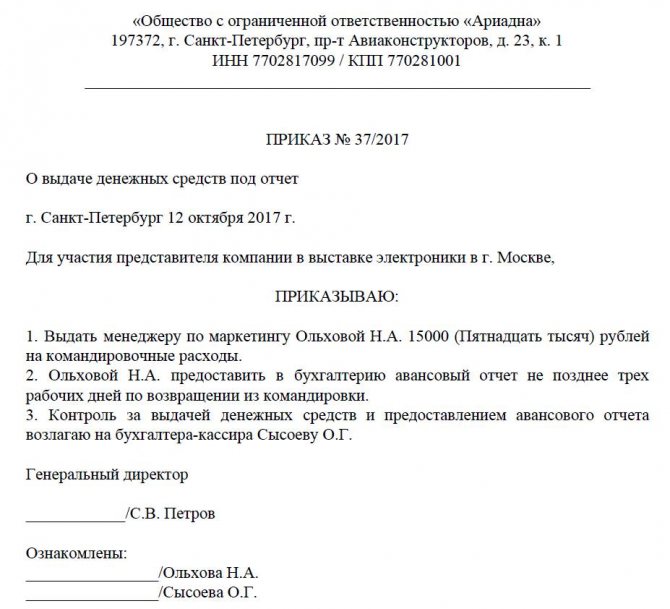

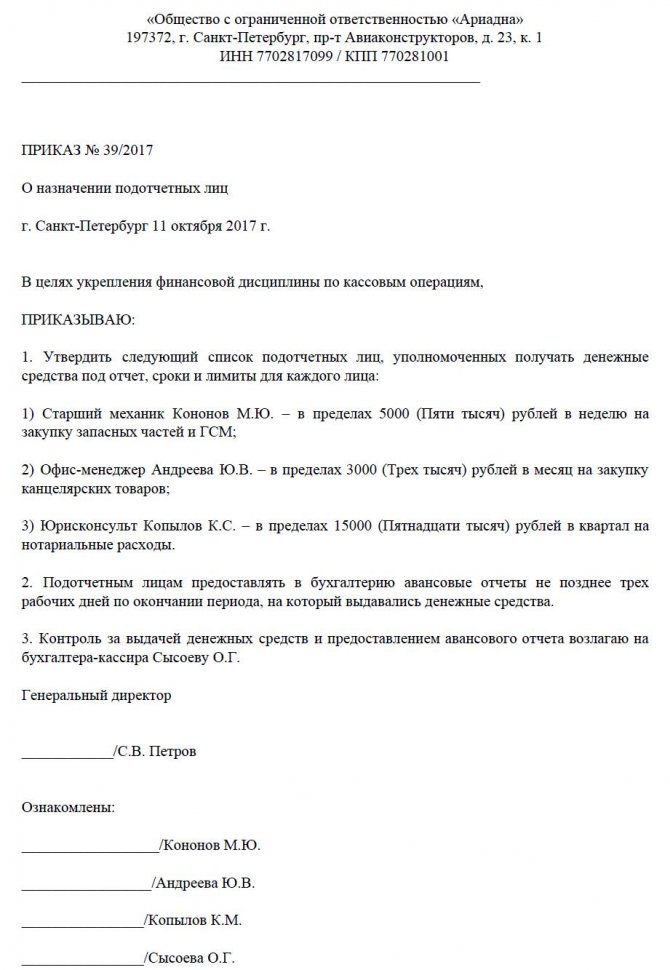

Образец новых приказов на подотчет

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

Освобождение от кассовой книги для обособленных подразделений

ОП теперь могут не вести кассовую книгу, если не хранят наличные и после каждой смены передают их в кассу юрлица.

До поправок все ОП, которые принимали и выдавали наличные, должны были вести кассовую книгу. Если расчётного счёта не было, обязанность тоже сохранялась. За отсутствие своей книги налоговики штрафовали компании на 50 тыс. рублей, а руководителей на 5 тыс. рублей.

Вносите ПКО и РКО, а кассовая книга сформируется сама. Потом её можно распечатать

Автоматические кассовые операции без кассиров

До поправок кассовые операции разрешали вести с использованием программно-технических средств. Сейчас это положение конкретизировали: можно проводить их с помощью автоматических устройств, которые работают без кассира.

Такие устройства должны соответствовать параметрам:

- принимать и выдавать наличные;

- распознавать хотя бы четыре защитных признака на банкнотах (абз. 14–19 п. 1.1 положения ЦБ от 29.01.2018 № 630-П).

Принимать извлечённые из автомата наличные надо по ПКО, а загрузку автомата деньгами оформлять РКО.