Почти все работодатели приобретают для своих работников питьевую воду в офис. Как правило, вода поставляется в таре поставщика, что вызывает дополнительные сложности у бухгалтеров.

Возникают вопросы:

- Как учитывается возвратная тара в 1С 8.3 Бухгалтерия у покупателя?

- Как учитывать расходы на питьевую воду для сотрудников в 1С?

Разберем эти вопросы на примере.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь >>

- Учет возвратной тары в 1С 8.3 Бухгалтерия

- ГЛАВБУХ-ИНФО

- Перечисление аванса и залога за тару

- Проводки

- Бухучет возвратной тары

- Приобретение воды

- Проводки

- Проводки

- Бухучет невозвратной тары

- Поступление возвратной многооборотной тары

- Возвратная и невозвратная тара

- Списание воды на общехозяйственные нужды

- Проводки

- Бухгалтерский учет тары

- Проводки по списанию тары

Учет возвратной тары в 1С 8.3 Бухгалтерия

12 марта Организация оплатила поставщику:

- питьевую воду в количестве 10 шт. на сумму 120 руб. (в т. ч. НДС 20%);

- многооборотную залоговую тару — бутыль для воды 19 л в количестве 1 шт. на сумму 250 руб. (без НДС).

В тот же день поставщик доставил 1 бутыль воды.

По условиям договора бутыль является возвратной залоговой тарой.

Учетной политикой предусмотрено, что в 1С на забалансовых счетах ведется учет залоговых сумм и чужого имущества.

Пошаговая инструкция учета возвратной тары в 1С 8.3 Бухгалтерия.

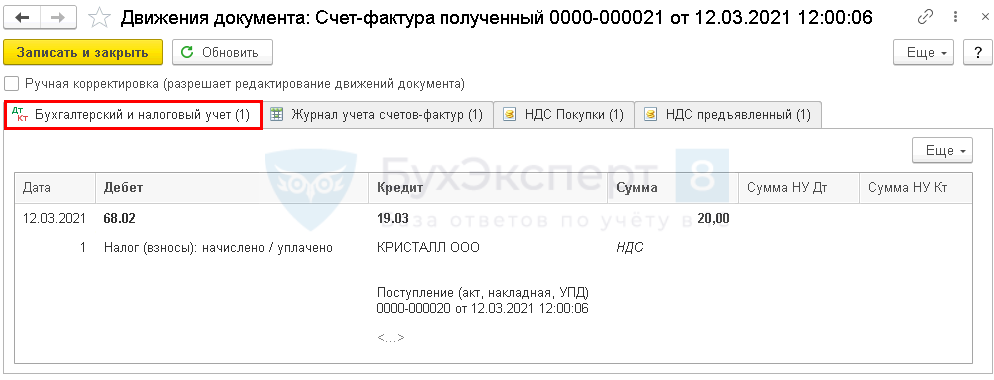

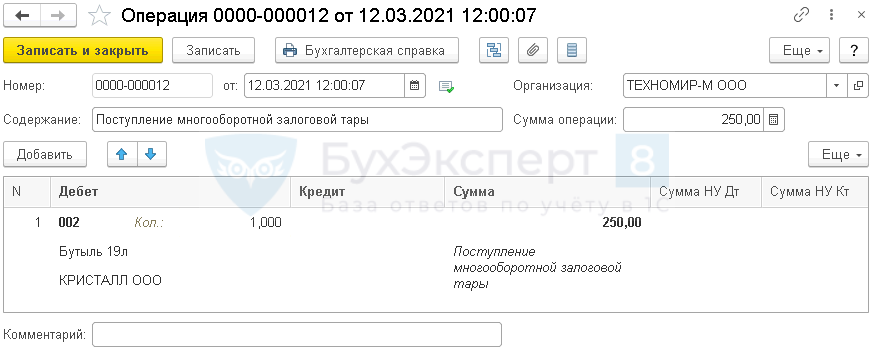

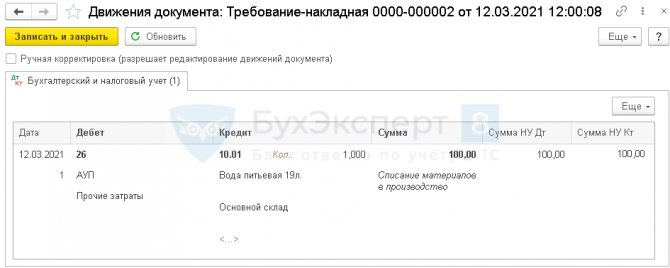

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтПеречисление аванса поставщику12 марта60.02511 2001 200Перечисление аванса поставщикуСписание с расчетного счета — Оплата поставщику76.0551250250Перечисление залога поставщикуУчет суммы залога за балансом12 марта009.01—250Учет суммы залога на забалансовом счетеОперация, введенная вручную — ОперацияПриобретение воды12 марта60.0160.02120120120Зачет авансаПоступление (акт, накладная, УПД) — Товары10.0160.01100100100Принятие к учету материалов19.0360.012020Принятие к учету НДСРегистрация СФ поставщика12 марта——120Регистрация СФ поставщикаСчет-фактура полученный на поступление68.0219.0320Принятие НДС к вычету——20Отражение вычета НДС в Книге покупокОтчет Книга покупокПоступление возвратной многооборотной тары12 марта002—250Учет тары на забалансовом счетеОперация, введенная вручную — ОперацияСписание воды на общехозяйственные нужды12 марта2610.01100100100Списание материаловТребование — накладная

ГЛАВБУХ-ИНФО

Оценка тары при принятии к бухгалтерскому учету. Тара принимается к бухгалтерскому учету по фактической себестоимости вне зависимости от условий ее поступления (покупка у поставщиков или изготовление непосредственно в организации).

Фактическая себестоимость тары определяется в том же порядке, что и при учете материалов.

Читайте также: Транспортный налог в 2021 году: таблица, ставки, изменения

Фактическая себестоимость приобретаемой тары (кроме тары, поступившей с поставленной продукцией) складывается из всех расходов по ее покупке и доставке в организацию или затрат по ее изготовлению.

Принятие к учету и предъявление к вычету сумм НДС, связанных с приобретением (изготовлением) тары, осуществляется в том же порядке, что и при учете материалов.

Наличие и движение всех видов тары (за исключением тары, используемой как хозяйственный инвентарь) учитываются всеми организациями (кроме организаций, занимающихся торговой деятельностью и общественным питанием) на субсчете 10–4 «Тара и тарные материалы» счета 10 «Материалы».

Организации, занимающиеся торговой деятельностью и общественным питанием, учитывают тару под товарами и тару порожнюю на субсчете 41–3 «Тара под товаром и порожняя» счета 41 «Товары».

На указанных субсчетах учитываются также тарные материалы (материалы и детали, предназначенные для изготовления и ремонта тары).

В бухгалтерском учете операции по приобретению тары у поставщиков отражаются следующими проводками:

№ п/п

Содержание хозяйственных операций Корреспондирующие счета Дебет Кредит 1 Отражена стоимость приобретенной тары согласно расчетным документам поставщика (без учета НДС) 10-4 60 2 Отражена сумма НДС, предъявленная поставщиком тары 19-3 60 3 Произведена оплата поставщику за тару (включая НДС) 60 51 4 Предъявлена к вычету сумма НДС, уплаченная по принятой на учет таре 68-1 19-3

Если тара изготовлена непосредственно в организации, то затраты по ее изготовлению предварительно списываются с кредита счетов учета затрат,— как правило, со счета 23 «Вспомогательные производства» — в дебет счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») по фактической себестоимости.

В бухгалтерском учете операции по изготовлению тары силами самой организации можно отразить следующими проводками:

№ п/п Содержание хозяйственных операций Корреспондирующие счета Дебет Кредит 1 Материалы отпущены в производство на изготовление тары 23 10-1 2 Отражены затраты вспомогательного производства на изготовление тары:

— начислена амортизация объекта основных средств, используемого при изготовлении тары;

Читайте также: Апгрейд! Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

— начислена заработная плата работникам, занятым изготовлением тары;

— начислен единый социальный налог от сумм оплаты труда работников

23

23

23

02

70

69

3 Принята к учету тара, изготовленная во. вспомогательном производстве 10-4 23

В случае наличия в организации значительной номенклатуры и высокой скорости оборачиваемости тары и/или тарных материалов разрешается вести синтетический и аналитический учет тары в учетных ценах.

При возникновении разницы между фактической себестоимостью изготовления тары или фактическими расходами по ее покупке у сторонних организаций и учетной ценой этой тары указанная разница списывается со счетов учета затрат (23 «Вспомогательные производства») или счетов учета расчетов (при покупке тары) на счета учета финансовых результатов как прочие расходы.

Учетные цены устанавливаются организацией самостоятельно, дифференцированно по видам тары (наименованиям, размерам, сортам и т. п.) в том же порядке, что и при учете материалов.

Тара, используемая для осуществления технологического процесса производства (технологическая тара) и для хозяйственных нужд, т. е. используемая как производственный и хозяйственный инвентарь, учитывается в зависимости от срока службы на счете учета основных средств или на счете учета материалов.

Аналитический учет тары ведется бухгалтерской службой в количественном и стоимостном выражении по складам, подразделениям и местам хранения, по материально ответственным лицам, а внутри них — по видам и группам тары.

Учет тары у поставщика продукции. В случаях, когда стоимость тары входит в продажную цену продукции, которая упакована в данную тару, т. е. покупателем тара отдельно не оплачивается, стоимость такой тары относится:

- в дебет счета 20 «Основное производство» (т. е. включается в производственную себестоимость продукции), если упаковка продукции в тару осуществляется в производственных подразделениях организации;

- в дебет счета 44 «Расходы на продажу», если упаковка продукции в тару осуществляется после ее сдачи на склад готовой продукции.

Стоимость тары списывается с кредита счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы»), если тара была учтена на указанном счете.

Если стоимость тары покупателем оплачивается отдельно (т. е. сверх стоимости продукции, упакованной в эту тару), то стоимость тары (по фактической себестоимости или учетным ценам) списывается у поставщика с кредита счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») в дебет счета учета расчетов по мере отгрузки (отпуска).

Возвратная тара в расчетных документах указывается отдельной строкой по ценам, указанным в соответствующих договорах, без включения ее стоимости в продажную цену затаренной в нее продукции.

Читайте также: Налог на курсовую разницу: убийца ваших инвестиций

Стоимость возвращенной поставщику или тароремонтной организации порожней тары оплачивается тарополучателем таросдатчику по ценам, предусмотренным соответствующими договорами (купли-продажи, поставки и др.).

В случае, когда поставщик или тароремонтная организация (тарополучатель) несут дополнительные расходы по ремонту, очистке и промывке полученной от таросдатчика тары, указанные расходы являются услугой и подлежат возмещению тарополучателю сверх стоимости возвращенной тары, если иное не предусмотрено договором между тарополучателем и таросдатчиком.

Полученная возвратная тара учитывается у поставщика по дебету счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») по фактической себестоимости или учетной цене в корреспонденции с кредитом счета учета расчетов.

У организации-поставщика при возникновении разницы между фактической себестоимостью или учетной ценой тары и ее стоимостью, указанной в договоре, указанная разница списывается со счетов учета расчетов на финансовые результаты как операция расхода.

При этом сумма возмещенных расходов по ремонту и очистке тары относится на финансовые результаты как операция дохода.

Поставщик продукции расходы по ремонту возвратной тары, полученной от покупателя, учитывает на соответствующих счетах учета затрат на производство (расходов на продажу) и списывает их с указанных счетов в дебет счета учета финансовых результатов как операции расходов.

В бухгалтерском учете поставщика продукции отдельные операции, связанные с возвратом тары, отражаются следующими проводками:

№ п/п Содержание хозяйственных операций Корреспондирующие счета Дебет Кредит 1 Отражен возврат тары от покупателя продукции 10-4 62 2 Отражен возврат покупателю стоимости возвращенной им тары 62 51

Учет тары у покупателя продукции. Невозвратная тара, поступившая от поставщиков вместе с МПЗ, принимается к бухгалтерскому учету одновременно с ними и включается в сумму расходов на их приобретение.

В случае если тара оплачена вместе с МПЗ или подлежит оплате отдельно, то она учитывается по цене, указанной в договоре, по дебету счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») и кредиту счета учета расчетов.

Если вместе с МПЗ поступает возвратная тара, стоимость которой включена в цену этих МПЗ, то из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации.

Если тара поставщику отдельно не оплачена, но может использоваться у организации-покупателя или быть продана, то такая тара принимается к учету по рыночной цене с учетом физического состояния с одновременным отнесением указанной стоимости на счета учета финансовых результатов.

Возвращенная (отгруженная) поставщику тара на основании предъявленного к оплате счета (расчетного документа) списывается по ценам, предусмотренным в договоре, с кредита счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») в дебет счета учета расчетов.

В случае расхождения суммы, подлежащей оплате тарополучателем, со стоимостью возвращенной тары, определенной по учетным ценам, разница относится на транспортно-заготовительные расходы или на счет 16 «Отклонения в стоимости материальных ценностей».

При неполной оплате поставщиком (тарополучателем) полученной (возвращенной) от покупателя тары последний списывает сумму недоплаты с кредита счета учета расчетов:

- в случаях обоснования недоплаты и признания ее покупателем (удержание тарополучателем в возмещение расходов на ремонт, очистку и промывку тары, неправильное указание цены и т. д.) — на транспортно-заготовительные расходы или на счет отклонений;

- при несогласии покупателя с действиями поставщика и предъявлении им претензии или иска к поставщику — в дебет счета учета расчетов по претензиям.

Поступление невозвратной тары, оплачиваемой покупателем сверх цены, например, приобретаемых материалов, может отражаться в учете следующими проводками:

№ п/п Содержание хозяйственных операций Корреспондирующие счета Дебет Кредит 1 Отражена стоимость приобретенной тары согласно расчетным документам поставщика (без учета НДС) 10-4 60 2 Отражена сумма НДС от стоимости тары 19-3 60 3 Отражена стоимость приобретенных материалов согласно расчетным документам поставщика (без учета НДС) 10-1 60 4 Отражена сумма НДС от стоимости приобретенных материалов 19-3 60 5 Произведена оплата поставщику за материалы и тару (включая НДС) 60 51 6 Предъявлены к вычету суммы НДС, уплаченные по принятым к бухгалтерскому учету материалам и таре 68-1 19-3

В бухгалтерском учете операции по таре, оплаченной сверх цены на приобретенные материалы и затем возвращенной поставщику согласно условиям договора, отражаются следующими проводками:

№ п/п Содержание хозяйственных операций Корреспондирующие счета Дебет Кредит 1 Отражен возврат тары покупателем поставщику материалов 60 10-4 2 Отражен возврат от поставщика стоимости возвращенной ему порожней тары 51 60

Аналитический учет возвратной тары разрешается вести в учетных ценах.

Учет операций с тарой, обращающейся по залоговым ценам. За некоторые виды многооборотной тары, поставляемой с продукцией (товаром), поставщиком может взиматься с покупателя залог (вместо стоимости тары), который возвращается ему после получения от него порожней тары в исправном состоянии. Взимание залоговых сумм за тару производится в случаях, предусмотренных договорами.

Многооборотная тара (покупная и/или собственного изготовления), на которую в соответствии с условиями договора установлены суммы залога (далее — залоговая тара), учитывается по сумме залога (далее — залоговая цена).

Разница между фактической себестоимостью и залоговой ценой тары при ее приобретении в организации учитывается в порядке, предусмотренном при учете самой тары.

Залоговая тара является возвратной. При отгрузке продукции (товаров) в таре, учтенной по залоговым ценам, стоимость тары отражается в расчетных документах (счет, платежное требование, платежное требование-поручение и т. д.) отдельно по залоговым ценам и оплачивается покупателем сверх стоимости затаренной в нее продукции (товаров).

Покупатель полученную тару учитывает по залоговым ценам на субсчете 10–4 «Тара и тарные материалы» счета 10 «Материалы» или на субсчете 41–3 «Тара под товаром и порожняя» счета 41 «Товары».

При возврате залоговой тары поставщику в исправном состоянии покупателю возмещается ее стоимость по залоговым ценам. Поставщик (тарополучатель) стоимость возвращенной тары учитывает по залоговым ценам.

Налоговые аспекты. В случае невозвращения покупателем поставщику залоговой тары сумма залога за эту тару не возвращается. Поставщик относит указанную сумму залога на финансовые результаты как операцию дохода.

В этом случае у поставщика возникает также необходимость в исчислении и уплате в бюджет НДС от оборота по продаже тары.

Читайте также: Арбитражная практика. Ответственность за неоприходование выручки

У покупателя, не возвратившего тару, сумма НДС к вычету не принимается. Стоимость этой тары, включая сумму НДС, отражается по счету 10 «Материалы» (субсчет 10-4) в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Многооборотная тара для затаривания собственной продукции, поступившая в организацию, оценивается по залоговым ценам, а разница между залоговой ценой и фактической себестоимостью тары отражается по дебету счета 10 «Материалы» (субсчет 10-4) и кредиту счета 91 «Прочие доходы и расходы» (субсчет 91–1 «Прочие доходы»).

№ п/п Содержание хозяйственных операций Корреспондирующие счета Дебет Кредит 1 Оприходована тара, полученная от завода-изготовителя (включая НДС) 10-4 60 2 Отражена разница между залоговой ценой и фактической себестоимостью тары 10-4 91-1 3 Произведена оплата тары заводу-изготовителю (включая НДС) 60 51

Учет затрат по изготовлению, ремонту, возврату тары и ее списание. Затраты по изготовлению и ремонту тары учитываются:

- на счете 20 «Основное производство» — организациями, для которых изготовление и ремонт тары относится к их основной деятельности;

- на счете 23 «Вспомогательные производства» — всеми другими организациями.

Изготовленная новая тара сдается на склад по приемосдаточным накладным и отражается в учете по дебету счетов учета материальных ценностей с кредита счета 23 «Вспомогательные производства».

Расходы покупателя продукции по очистке и ремонту тары, полученной от поставщиков вместе с поставленной продукцией, списываются на транспортно-заготовительные расходы этой группы материалов.

Расходы по доставке возвратной тары возмещаются покупателю (таросдатчику) поставщиком (тарополучателем), если иное не предусмотрено договором. Поставщик (тарополучатель) относит эти расходы на расходы на продажу.

Если договором предусмотрено, что расходы по доставке возвратной тары поставщику или тароремонтной организации производятся за счет покупателя, последний относит их на транспортно-заготовительные расходы или расходы на продажу (для торговых организаций).

Суммы, оплаченные (подлежащие оплате) организациями — получателями залоговой тары торговым организациям сверх залоговых цен на тару в возмещение расходов по сбору и хранению тары, организации-поставщики относят на расходы на продажу.

Тара, пришедшая в негодное состояние вследствие естественного (нормального) износа, списывается с кредита счета 10 «Материалы» (субсчет 10-4) и относится на счета учета финансовых результатов как прочие расходы (в частности, на счет 91).

Тара, пришедшая в негодность до истечения срока полезного использования (в результате порчи, боя и т. д.), списывается с кредита счета учета материалов (субсчет 10–4 «Тара и тарные материалы») с отнесением в дебет счета 94 «Недостачи и потери от порчи ценностей» с последующим распределением в том же порядке, что и при учете материалов.

< ПредыдущаяСледующая >

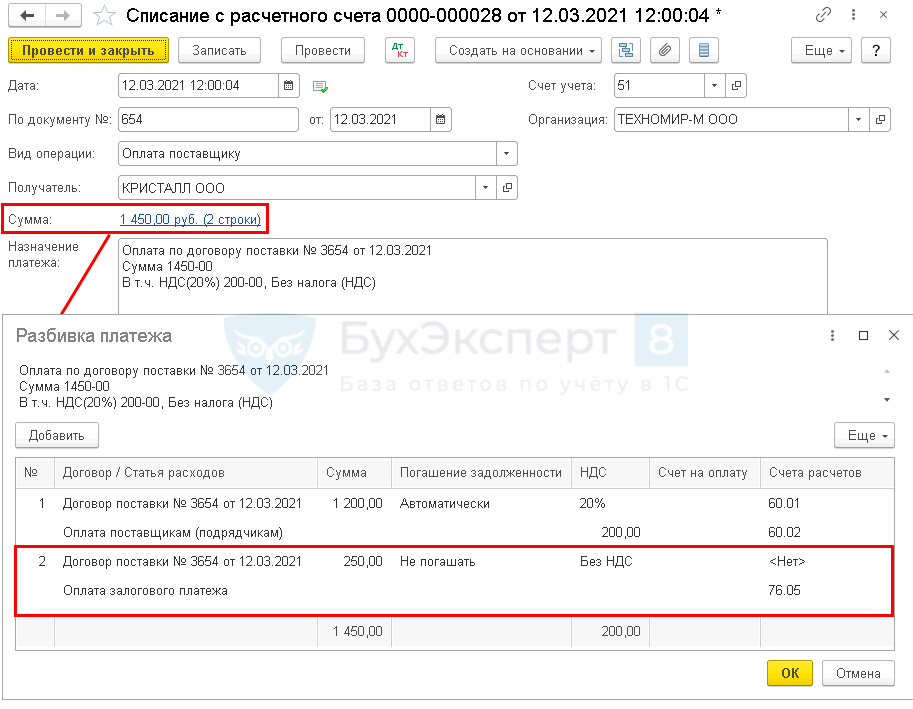

Перечисление аванса и залога за тару

Перечисление денежных средств поставщику воды оформите Списанием с расчетного счета вид операции Оплата поставщику (Банк и касса – Банковские выписки).

Разбейте платеж на 2 строки:

- аванс за воду отразите в обычном порядке;

- по строке с суммой залога за возвратную тару укажите: Статья расходов — статья с видом Прочие платежи по текущим операциям;

- Погашение задолженности — Не погашать;

- Счет расчетов — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

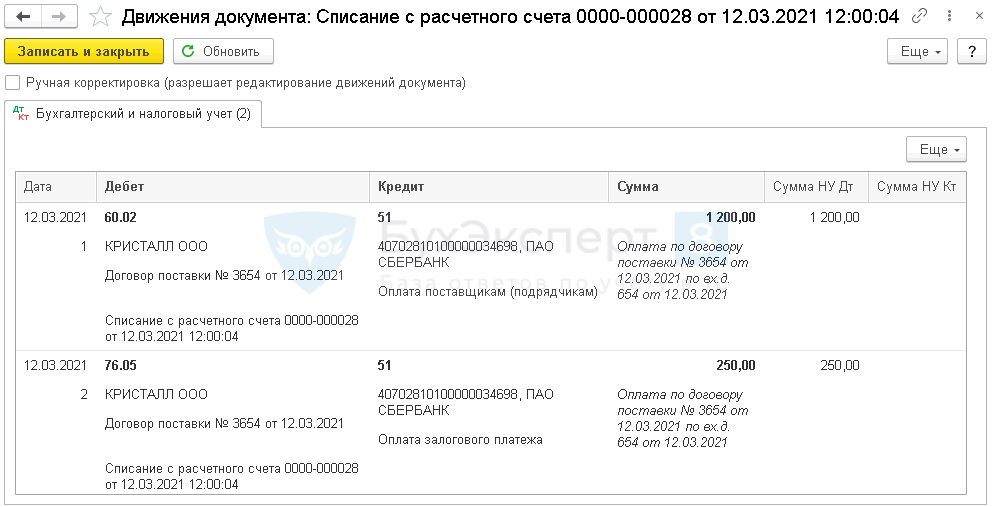

Проводки

После возврата поставщику тары и получения от него суммы залога оформите Поступление на расчетный счет:

- Вид операции — Прочее поступление;

- Счет расчетов — 76.05;

- Статья доходов с видом Прочие поступления по текущим операциям.

Бухучет возвратной тары

Возвратная тара не включается в стоимость реализуемой продукции. Поэтому ее стоимость должна быть выделена в первичных документах на поставку материалов (товаров) отдельной строкой. Цена возвратной тары, которую организация должна перечислить поставщику в случае невозврата тары, должна быть определена в договоре (договор купли-продажи, поставки и т. д.). Об этом говорится в пункте 174 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Договором на поставку материалов (товаров) может быть предусмотрено, что для исполнения обязательства по возврату тары организация должна внести залог. В этом случае поступившую тару учитывайте по залоговой стоимости, которая установлена в договоре. При перечислении залога за тару сделайте проводки:

Дебет 60 (76) Кредит 50 (51…)

– перечислена сумма залога в обеспечение обязательства по возврату тары;

Дебет 009

– отражена сумма залога за возвратную тару.

Такой порядок установлен в пунктах 164, 182 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкции к плану счетов.

Поступление возвратной тары учтите по стоимости, которая указана в первичных документах на поставку материалов (товаров) или по залоговой стоимости. Тару учтите в момент оприходования материалов (товаров), которые поступили в данной таре (п. 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

При этом сделайте проводку:

Дебет 10-4 (41-3) Кредит 60 (76)

– получена возвратная тара, стоимость которой организация оплачивает отдельно.

Возврат тары поставщику оформите проводкой:

Дебет 60 (76) Кредит 10-4

– возвращена поставщику материалов (товаров) возвратная тара.

Такой порядок следует из пунктов 182 и 183 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкции к плану счетов (счета 10, 41).

После возврата тары поставщик должен вернуть организации средства, которые ранее были перечислены ему за тару (залоговая стоимость). При поступлении средств от поставщика сделайте проводку:

Дебет 50 (51…) Кредит 60 (76)

– возвращена сумма залога;

Кредит 009

– списана сумма залога за возвратную тару.

Такой порядок установлен в пункте 164 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и в Инструкции к плану счетов.

Если в нарушение договора организация не вернет тару, то залог она назад не получит. В этом случае сумма залога будет платой за приобретенную тару.

В бухучете сделайте такие проводки:

Дебет 10-4 (41-3) Кредит 60 (76)

– сторнировано поступление возвратной тары по залоговой стоимости;

Дебет 10-4 (41-3) Кредит 60 (76)

– оприходована тара по стоимости (без учета НДС);

Дебет 19 Кредит 60 (76)

– учтен НДС по приобретенной таре на основании счета-фактуры поставщика;

Кредит 009

– списана сумма залога за возвратную тару.

Такие правила установлены в Инструкции к плану счетов (счета 10, 19, 60, 76, 91, 009).

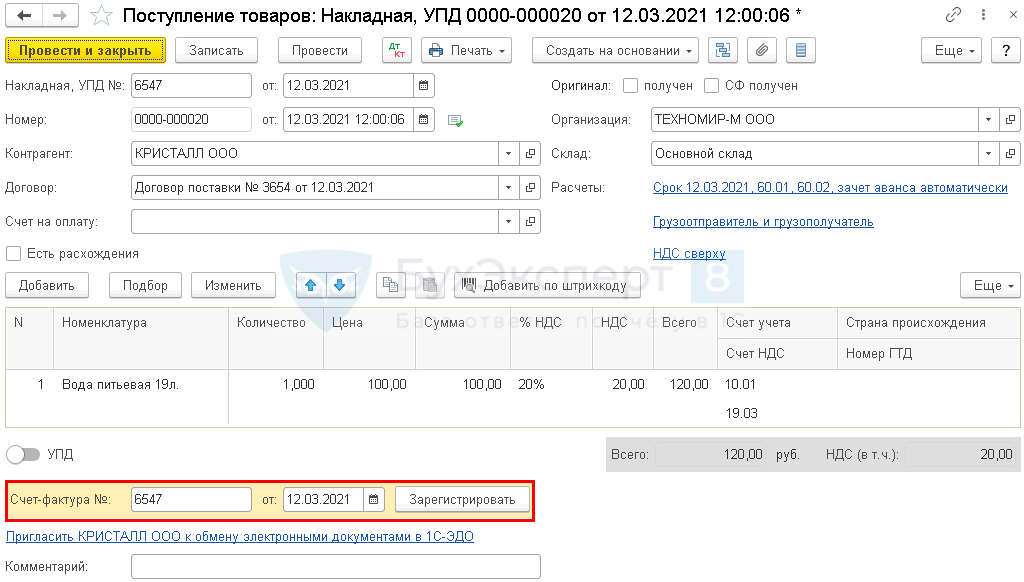

Приобретение воды

Расходы на обеспечение нормальных условий труда (в том числе на приобретение питьевой воды) можно учесть при расчете налога на прибыль (пп. 7 п. 1 ст. 264 НК РФ, Письмо Минфина РФ 23.03.2020 N 03-03-07/22134).

НДС по таким расходам принимается к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

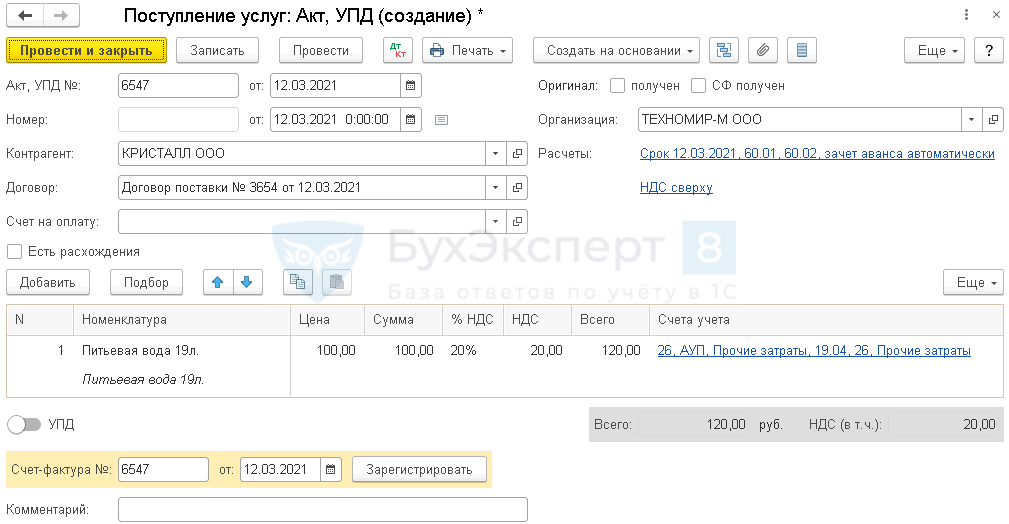

Отразите поступление воды документом Поступление (акт, накладная, УПД) вид документа Товары (накладная, УПД) (Покупки — Поступление (акты, накладные, УПД)).

Заполнение документа в 1С ничем не отличается от обычного поступления материалов.

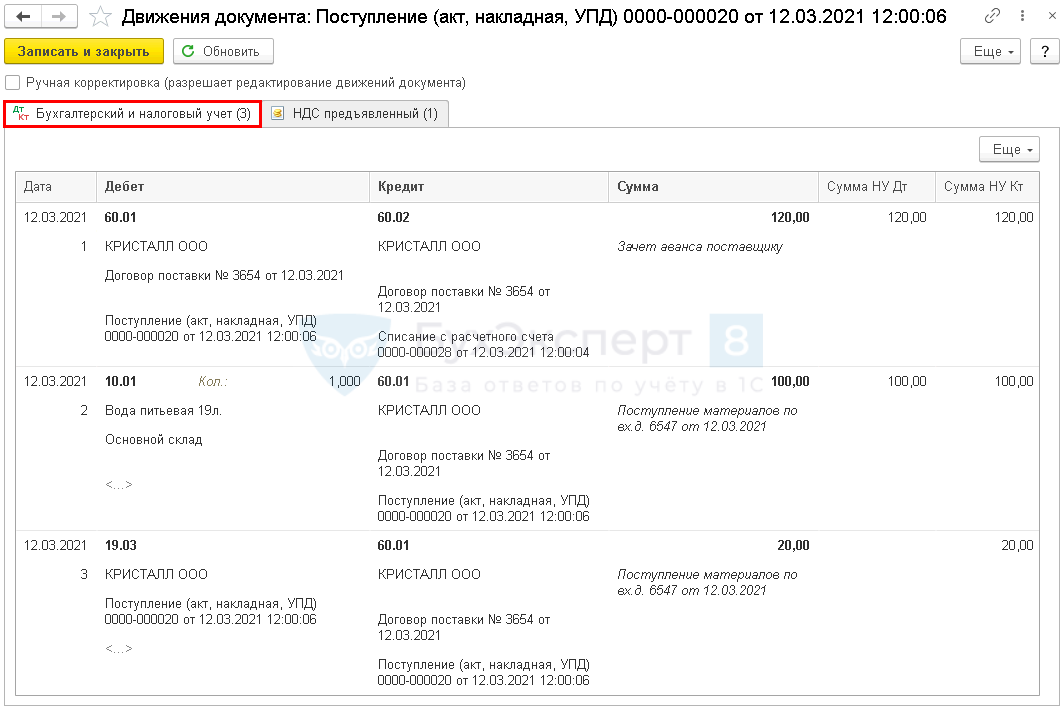

Проводки

Согласно ФСБУ 5/2019 питьевая вода не относится к запасам, поэтому для сокращения количества операций в программе можно учесть ее на момент поступления в расходах минуя счет 10:

- заведите элемент справочника Номенклатура на воду с Видом номенклатуры Услуги;

- создайте документ Поступление (акт, накладная, УПД) вид документа Услуги (акт, УПД).

Тогда оформлять требование-накладную не понадобится.

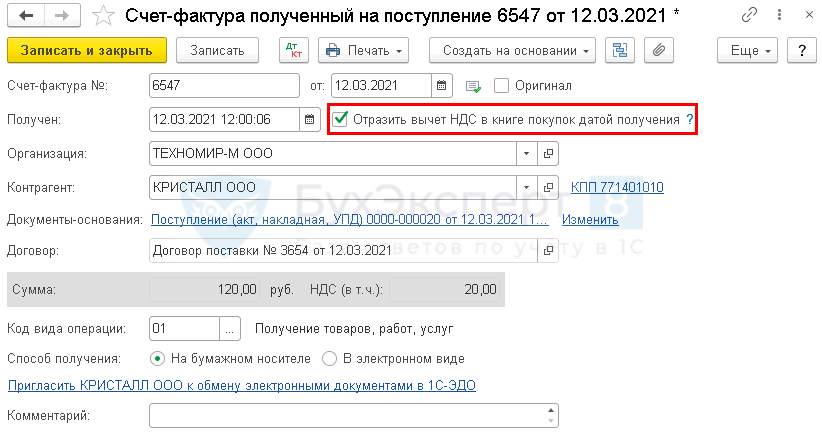

Для регистрации входящего счета-фактуры в 1С укажите его номер и дату внизу формы документа Поступление (акты, накладные, УПД) — Товары (накладная, УПД) и нажмите кнопку Зарегистрировать.

Документ заполняется автоматически.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

Бухучет невозвратной тары

Бухучет невозвратной тары зависит от того, входит ли ее стоимость в стоимость материалов (товаров) или организация оплачивает тару отдельно.

Если стоимость тары не выделена отдельно, учитывать ее обособленно не нужно, так как она формирует стоимость материалов (товаров), которые поступили в данной таре (п. 63 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 6 ПБУ 5/01).

Однако если организация планирует использовать тару в своей деятельности или продать, ее нужно учесть по рыночной цене в составе прочих доходов организации. Рыночную цену определяйте исходя из суммы, которая может быть получена при продаже данной тары (абз. 2 п. 9 ПБУ 5/01). Тару учтите в момент оприходования материалов (товаров), которые поступили в данной таре (п. 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

При этом сделайте проводку:

Дебет 10-4 (41-3) Кредит 91-1

– оприходована тара, стоимость которой организация не оплачивает.

Такой порядок установлен в пунктах 42, 44, 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

В договоре может быть предусмотрено, что организация должна оплатить невозвратную тару отдельно от поступивших в ней материалов (товаров). В этом случае тару учтите по фактической себестоимости. Фактическую себестоимость полученной тары определите по данным первичных документов. Наименование, количество и стоимость тары должны быть выделены отдельной строкой в товаросопроводительных документах (например, в платежном требовании, счете, товарно-транспортной накладной и т. п.). Также тара может поступить на основании отдельного первичного документа. Такой порядок установлен в пунктах 42, 44, 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Поступление невозвратной тары в этом случае отразите проводками:

Дебет 10-4 (41-3) Кредит 60 (76)

– оприходована тара, стоимость которой организация оплачивает отдельно;

Дебет 19 Кредит 60 (76)

– учтен НДС по приобретенной таре.

Если организация не планирует в дальнейшем использовать невозвратную тару, стоимость которой оплачена отдельно, учтите ее вместе с приобретенными в ней материалами (товарами) (п. 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). В этом случае сделайте проводку:

Дебет 10-1 (41-1) Кредит 60 (76)

– оприходованы материалы (товары) в таре;

Дебет 19 Кредит 60 (76)

– учтен НДС по приобретенным материалам (товарам) в таре.

Такой порядок установлен в Инструкции к плану счетов (счета 10, 41, 19).

Поступление возвратной многооборотной тары

Возвратная тара не соответствует определению запасов (п. 3, 5 ФСБУ 5/2019). Право собственности на нее к покупателю не переходит, поэтому она учитывается за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по стоимости, указанной в приемо-сдаточных документах.

Отразите залоговую тару в 1С за балансом документом Операция, введенная вручную (Операции — Операции, введенные вручную).

Данные о поставщике, количестве и стоимости залоговой тары заполните по накладной.

Возврат залоговой тары поставщику отразите обратной проводкой в 1С.

Возвратная и невозвратная тара

Тара, в которой поступили материалы (товары), может быть возвратной или невозвратной (ст. 517 ГК РФ, п. 179 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

К возвратной таре относится многооборотная тара. Ее организация должна вернуть, даже если в договоре поставки это не предусмотрено. Возвращать такую тару не нужно, если в договоре указано, что она возврату не подлежит. Тару однократного использования организация должна вернуть, если это предусмотрено договором. В остальных случаях такая тара относится к невозвратной. Об этом сказано в статье 517 Гражданского кодекса РФ и пунктах 162, 163, 179 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Для контроля тары, которая находится у покупателя, стороны могут периодически составлять акт сверки возвратной тары в обороте.

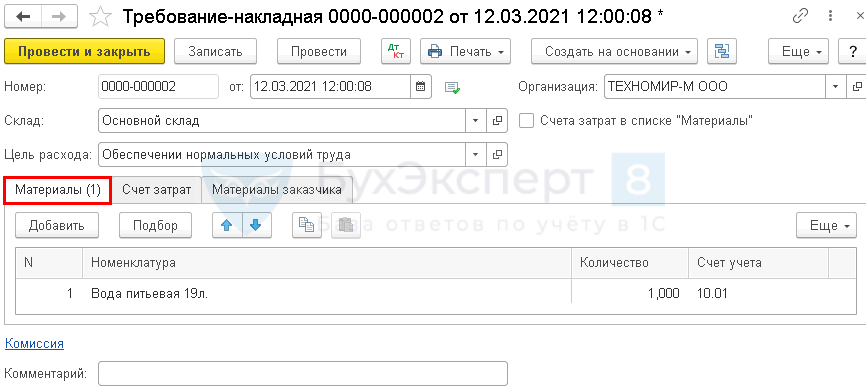

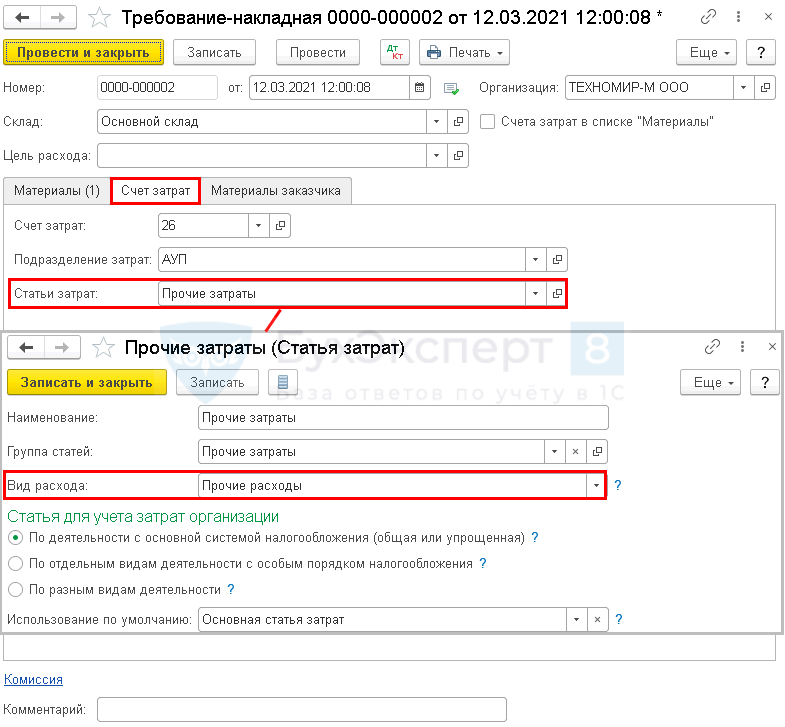

Списание воды на общехозяйственные нужды

В тот же день оформите документ Требование-накладная (Склад — Требования-накладные).

Лучше создать его на основании документа поступления, тогда шапка документа и вкладка Материалы заполнятся автоматически.

Отнесите стоимость воды на прочие расходы в БУ и НУ.

Проводки

Мы рассмотрели как вести учет тары в 1С 8.3 Бухгалтерия.

Для доступа к разделу авторизируйтесь на сайте.

Бухгалтерский учет тары

Компания может получить тару двумя способами: купить или изготовить самостоятельно. Независимо от способа получения она учитывается в сумме фактической себестоимости, включающей суммы, уплаченные при ее покупке и перевозке транспортом, или все затраты, пошедшие на ее изготовление.

Бухгалтерия использует для учета тары:

- счет 10, тара рассматривается как вид материалов (субсчет «Тара и тарные материалы»);

- счет 41, тара рассматривается как вид товара (субсчет «Тара под товаром и порожняя»);

- счет 01, тара рассматривается как один из видов основных фондов.

Второй вариант практикуют торговые компании, а также компании, функционирующие в сфере общественного питания.

На 01 счете производят отражение тары технологического характера и использующейся в хозяйственных целях в том случае, если периода службы более 12 месяцев, в ином случае – используется счет 10.

Таким же образом учитывается тара-оборудование, обязательное к возврату покупателем на склад контрагента.

Непригодная к использованию тара списывается по акту, утвержденному уполномоченным сотрудником.

Проводки по списанию тары

Д91 К10, 41 – списание по причине естественного износа;

Д94 К10, 41 – списание по причине порчи.

Передача тары для утилизации оформляется накладной.