Списание дебиторской задолженности может быть двух видов: учитываемая в целях налогообложения и неучитываемая. Так как для расчета налога при применении УСН задолженность не признается расходом (п.1 ст.346.16 НК РФ, Письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274), данная статья будет интересна в первую очередь для организаций на ОСНО. Рассмотрим, какие требования нужно соблюсти для списания и как оформить эту процедуру в «1С:Бухгалтерии 8», ред. 3.0.

Уважаемые читатели, «Ю-Софт» работает в статусе 1С:Франчайзи с 1997 года. Если Вы хотите заказать комплексное сопровождение

программы 1С:Бухгалтерия 8 ред. 3.0, то направьте свою заявку.

Оставить заявку

- Требования к списанию дебиторской задолженности

- Списание дебиторской задолженности — проводки в 1С 8.3

- Как списать дебиторскую задолженность в 1C 8.3 за счет резерва в БУ и НУ (или только в БУ)

- Проводки

- Если резерв создавался только в БУ

- Как списать дебиторскую задолженность в 1C 8.3 сверх резерва (или если резерв в БУ по ней не создавался)

- Проводки

- Списание в БУ задолженности сверх резерва, в НУ резерв не создавался

- Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ

- Процедура списания дебиторской задолженности

- Списание кредиторской задолженности — проводки в 1С 8.3

- Проводки

- Оформление списания в «1С:Бухгалтерии 8», ред. 3.0

- Порядок списания задолженности

- Создание акта инвентаризации

- Корректировка долга

- Неподтвержденная дебиторская задолженность

- Списание задолженности в 1С 8.3 — пошаговая инструкция и схема

- Процедура списания

Требования к списанию дебиторской задолженности

Чтобы учесть дебиторскую задолженность при расчете налога нужно соблюсти ряд требований:

- долг должен иметь истекший срок исковой давности (организация не ликвидирована, но добиться от нее возврата долга не получается);

- фирма должна быть исключена из ЕГРЮЛ, или должна быть получена справка из МВД о невозможности разыскать учредителей;

- фирма исключена из реестра ЕГРЮЛ после 1 сентября 2014 г. (п. 2 ст. 64.2 ГК РФ).

Если задолженность числится за ИП, то выписки из ЕГРИП о его исключении из реестра недостаточно, чтобы признать задолженность безнадежной, так как ИП отвечает по долгам всем своим имуществом (Письмо Минфина РФ от 16.09.2015 № 03-03-06/53157). Задолженность может быть списана только в случае смерти индивидуального предпринимателя, но с учетом попытки взыскания долга с его наследников, так как наследники отвечают по его долгам в пределах наследованного имущества, или если есть решение суда о невозможности взыскания, так как невозможно установить местонахождение ИП.

Согласно п.1 ст. 252 НК РФ для исчисления налога на прибыль плательщик уменьшает доходы на сумму расходов; расходами признаются обоснованные и документально подтвержденные затраты, также в пп. 2 п.2 ст. 256 НК РФ указано, что к внереализационным расходам приравниваются убытки от списания безнадежной дебиторской задолженности. Подобные списания ИФНС проверяет особенно тщательно. Реальность долга должна быть подтверждена документально – это первичные документы, договоры.

Если вы обращались в суд за взысканием задолженности с контрагента и у вас на руках есть решение о невозможности ее взыскания в следствии каких-либо обстоятельств, то это будет очень веским доводом при подтверждении права на списание.

Списание дебиторской задолженности — проводки в 1С 8.3

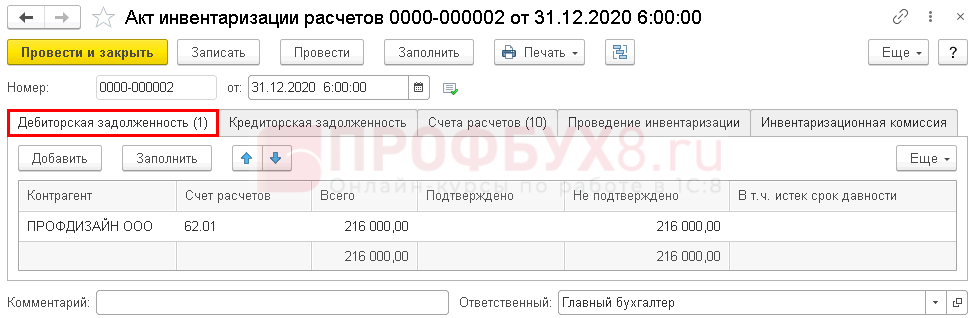

31 декабря проведена плановая годовая инвентаризация расчетов с контрагентами.

В результате инвентаризации выявлен долг покупателя ООО «ПРОФДИЗАЙН» в сумме 216 000 руб., который не погасится, т.к. покупатель ликвидирован.

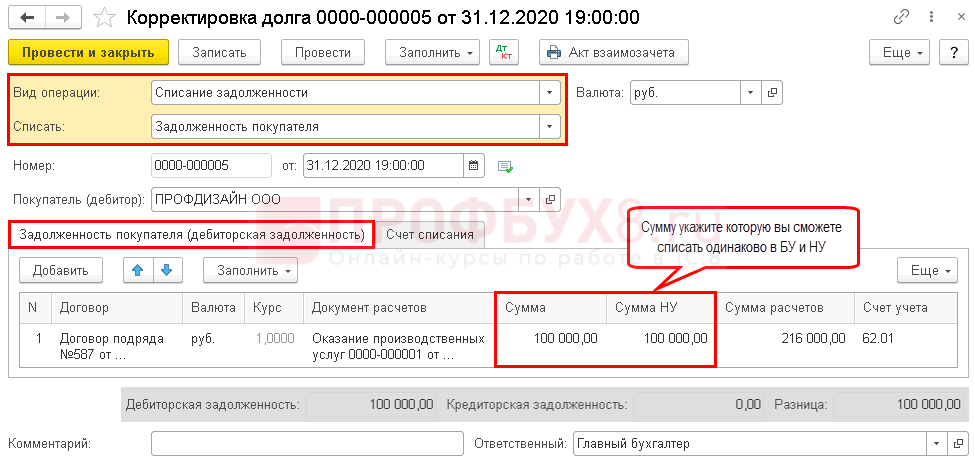

В этот же день принято решение списать долг из резерва. Предположим, его размер составляет 150 000 руб.

Шаг 1. Проведите инвентаризацию расчетов.

Введите документ Акт инвентаризации расчетов, который найдете в разделе Продажи или Покупки.

Распечатайте акт инвентаризации по кнопке Печать.

Именно этот акт — основание для издания приказа на списание долга.

Шаг 2. Спишите долг после издания приказа о его списании.

Ознакомьтесь с нюансами и выберите инструкцию из предложенных ниже.

В БУ используйте резерв, только если он подразумевался под этот долг. В НУ используйте любой резерв, независимо по какому долгу он создавался.

Долг списываем, включая НДС. По списываемому авансу НДС рекомендуется восстановить, если ранее его принимали к вычету.

За балансом списанный долг покажите, только если его смогут погасить позднее.

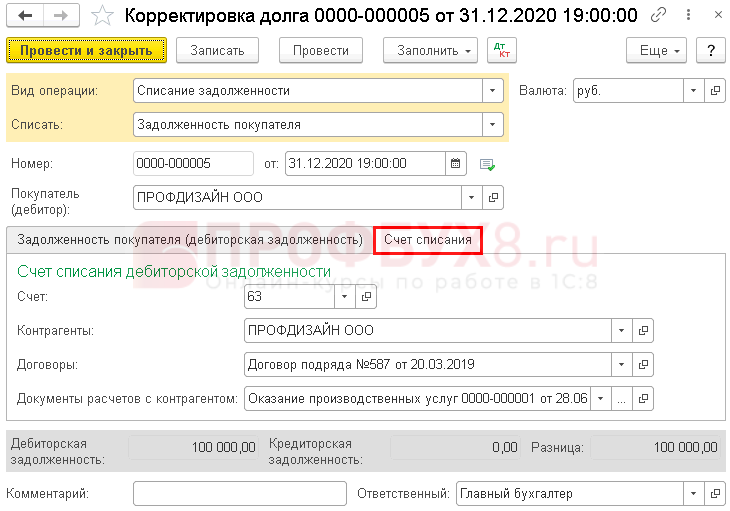

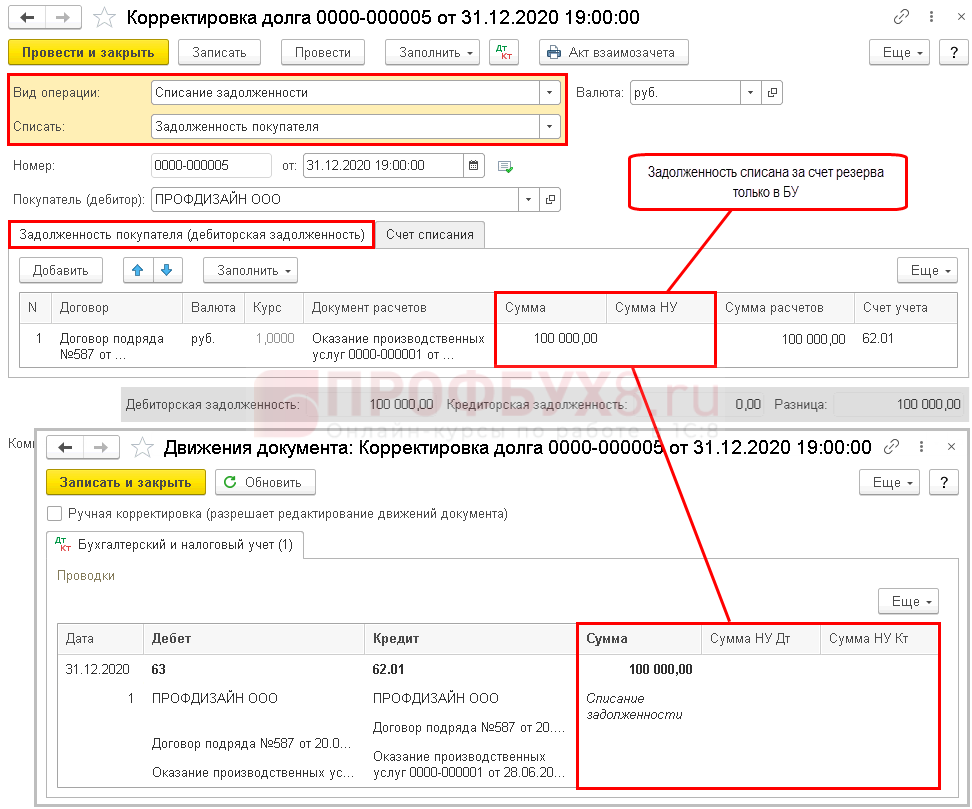

Как списать дебиторскую задолженность в 1C 8.3 за счет резерва в БУ и НУ (или только в БУ)

Введите документ Корректировка долга. Он находится также в разделах Продажи и Покупки.

Этим же способом спишите долг из резерва, если он сформирован только по БУ — сделайте это, откорректировав графу Сумма НУ удалив из нее сумму.

Где Счет списания, определите резерв, за счет какого списывается долг. Для списания долга в НУ за счет другого резерва воспользуйтесь инструкцией Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ и не забудьте откорректировать Сумму НУ на вкладке Задолженность покупателя (дебиторская задолженность).

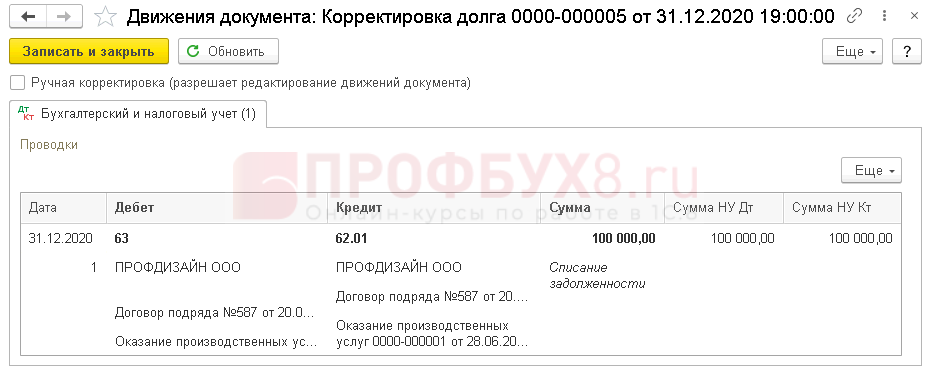

Проводки

Если резерв создавался только в БУ

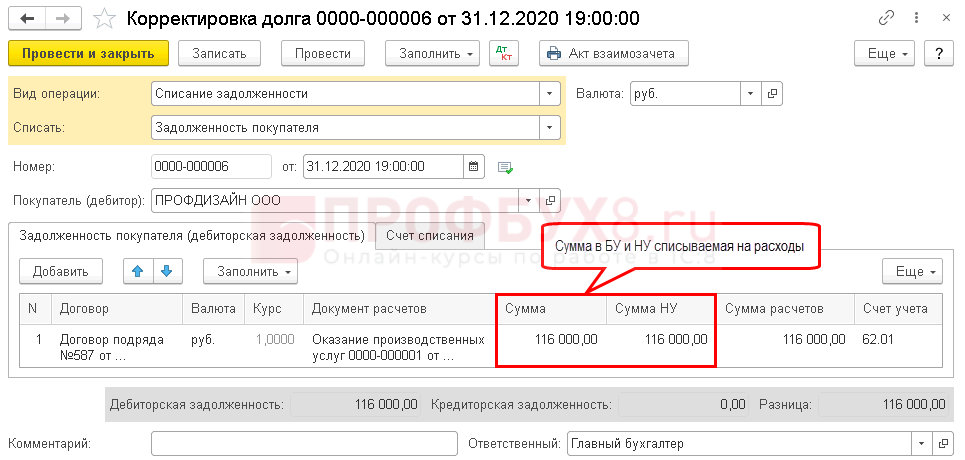

Как списать дебиторскую задолженность в 1C 8.3 сверх резерва (или если резерв в БУ по ней не создавался)

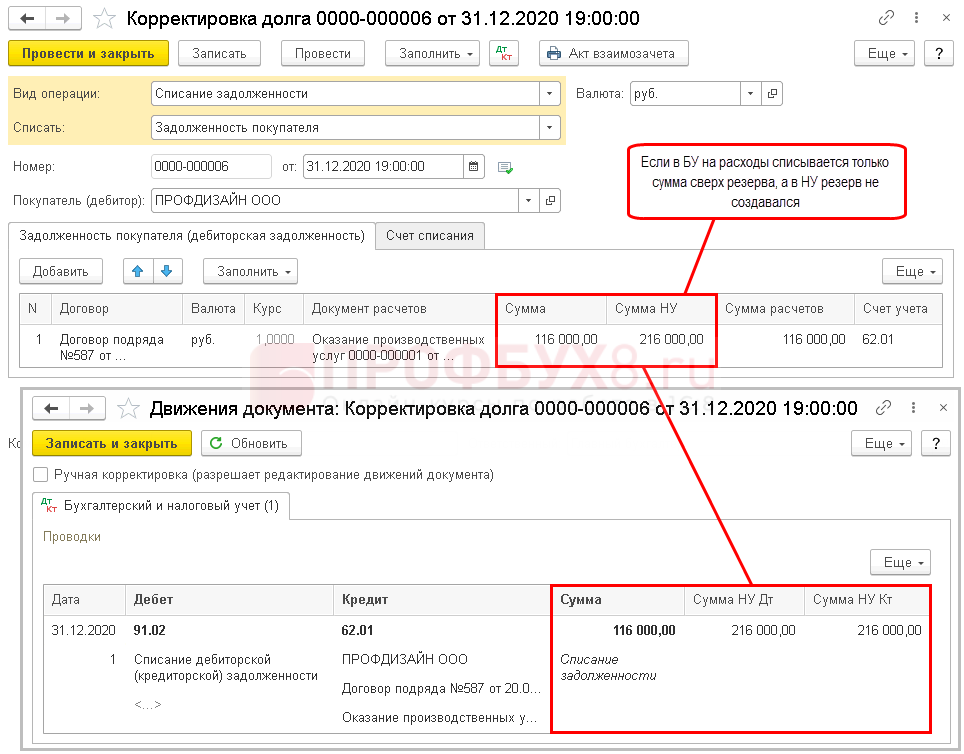

Если резерв в БУ по конкретной задолженности не создавался или резерв покрыл долг не полностью, в документе Корректировка долга укажите сумму, которую спишете на прочие расходы в БУ и внереализационные расходы в НУ.

Если резерв полностью погасил долг в БУ, а в НУ он еще не списан, перейдите к инструкции Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ.

Там, где Счет списания, укажите счет 91.02 и заполните его аналитику.

Проводки

Читайте также: Когда и как применять линейный способ начисления амортизации

Списание в БУ задолженности сверх резерва, в НУ резерв не создавался

Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ

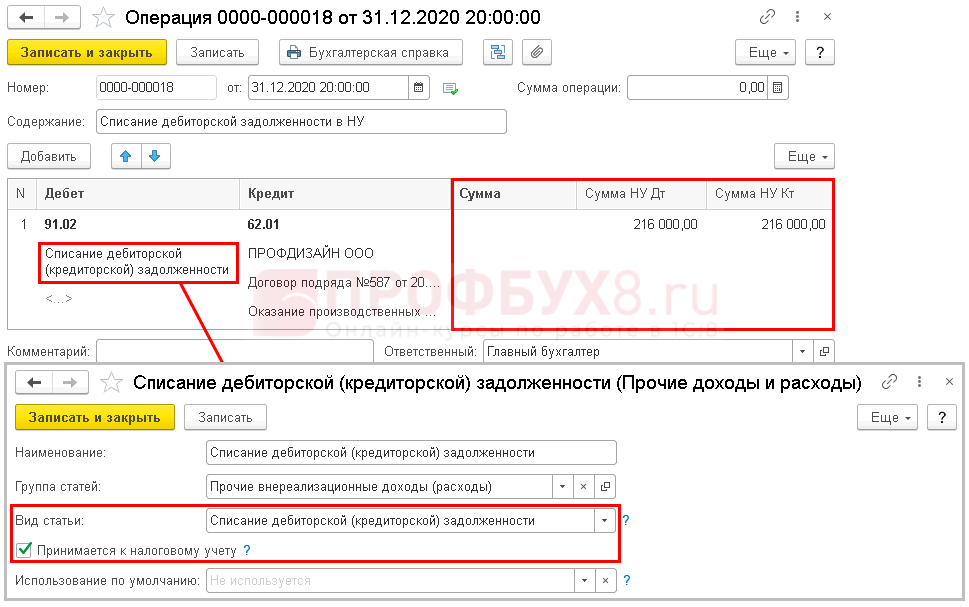

Предположим, что в БУ резерв погасил долг полностью, а в НУ он не создавался или используется резерв по другой задолженности.

Введите документ Операция, введенная вручную и заполните только суммы по НУ.

Если задолженность списывается в НУ за счет другого резерва, вместо счета 91.02 введите 63 и заполните полную аналитику по нему.

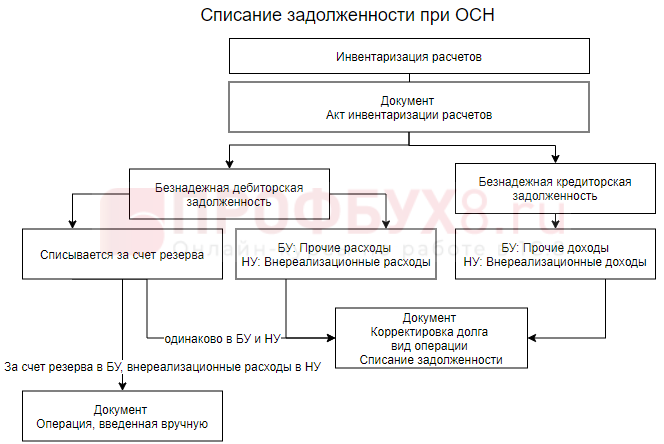

Процедура списания дебиторской задолженности

Процедура списания начинается с инвентаризации расчетов. Для ее проведения выбираются председатель инвентаризационной комиссии и ее члены. Членами комиссии могут выступать как сотрудники организации, так и сторонние физлица, но в таком случае им нужно оформить доверенность на проведение мероприятий по инвентаризации дебиторской задолженности. Проверяется наличие долгов, их размер и документальное подтверждение или его отсутствие.

При рассмотрении задолженности членам комиссии следует обратить внимание на следующие пункты, которые не позволяют признать долг безнадежным:

- дебитор подтвердил свои обязательства, подписав акт сверки;

- заключена письменная договоренность о признании наличия задолженности;

- получена оплата в счет погашения долга, процентов или неустойки;

- получено письмо, в котором указано, что организация/ИП признает свой долг;

- получено письмо с просьбой об отсрочке платежа;

- подан иск в суд о взыскании задолженности.

Если долг подошел под пункты 1-5, то срок давности (три года) следует отсчитывать заново, но не превышать 10 лет со дня образования долга согласно п. 1 ст. 181 ГК РФ.

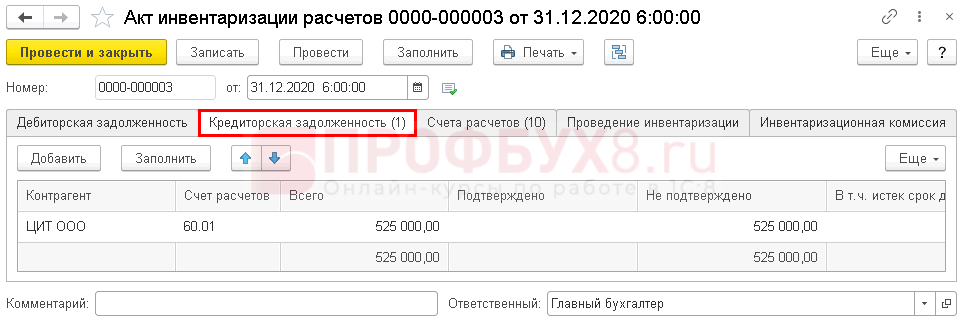

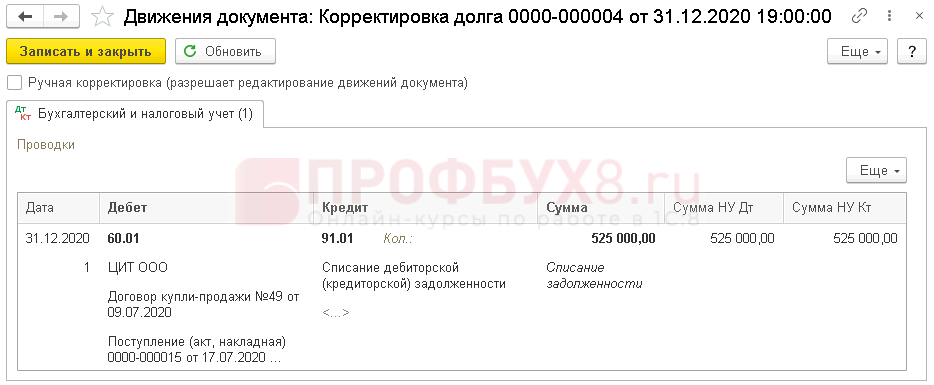

Списание кредиторской задолженности — проводки в 1С 8.3

31 декабря проведена плановая годовая инвентаризация расчетов с контрагентами.

В результате инвентаризации выявлен долг поставщика ООО «ЦИТ» в размере 525 000 руб. Долг не погасится, т. к. поставщик ликвидирован из ЕГРЮЛ.

В этот же день принято решение списать долг.

Шаг 1. Проведите инвентаризацию расчетов.

Введите документ Акт инвентаризации расчетов, который вы найдете в разделе Продажи или Покупки.

Распечатайте акт инвентаризации по кнопке Печать.

Именно этот акт — основание для издания приказа на списание долга.

Шаг 2. Спишите долг после издания приказа о его списании.

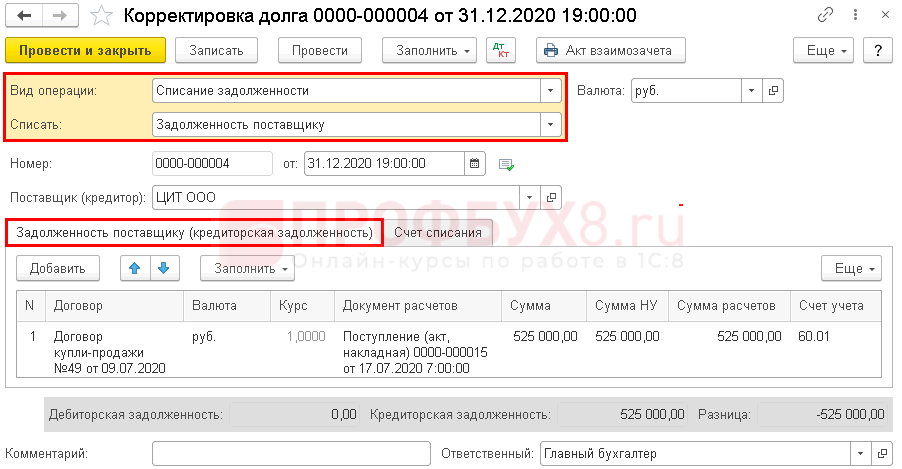

Введите документ Корректировка долга. Он находится в разделах Продажи и Покупки.

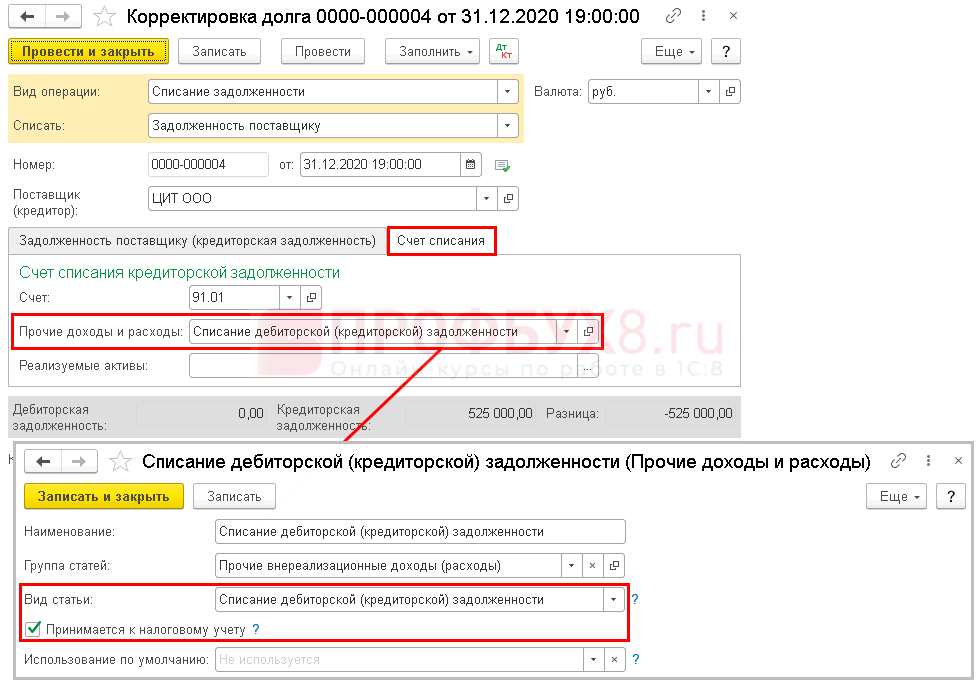

Там, где Счет списания, введите счет 91.01 и заполните его аналитику.

Проводки

Если долг образовался при покупке ТМЦ, работ, услуг, восстанавливать НДС, ранее принятый к вычету, не нужно.

Если списываете аванс покупателя, исчисленный НДС отразите в расходах документом Списание НДС.

Читайте также: Создание и учет резерва отпусков в казенном учреждении

Оформление списания в «1С:Бухгалтерии 8», ред. 3.0

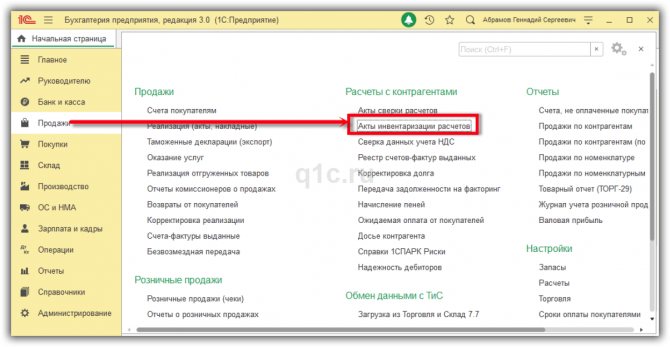

Далее оформляется «Приказ о проведении инвентаризации» и «Акт инвентаризации расчетов». В «1С:Бухгалтерии 8», ред. 3.0, это отражается так. В левом верхнем углу нужно нажать желтую иконку со стрелкой и открыть основное меню, в выпадающем списке выбрать «Все функции». В открывшемся окне выбрать раздел «Документы» и выбрать требуемую форму («Акт инвентаризации расчетов»).

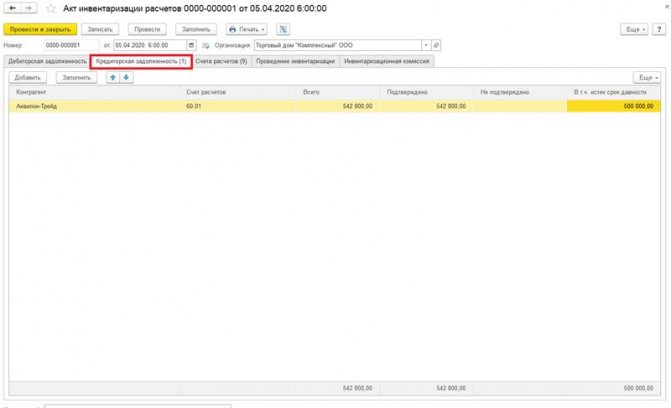

В акте в поле «Дебиторская задолженность» выбирается контрагент и сумма долга, в поле «Счета расчетов» отмечаем нужные, в графу «Проведение инвентаризации» заносятся данные о приказе: номер и дата документа базы и причина (например, ликвидация контрагента), во вкладке «Инвентаризационная комиссия» указываются выбранные председатель и члены комиссии.

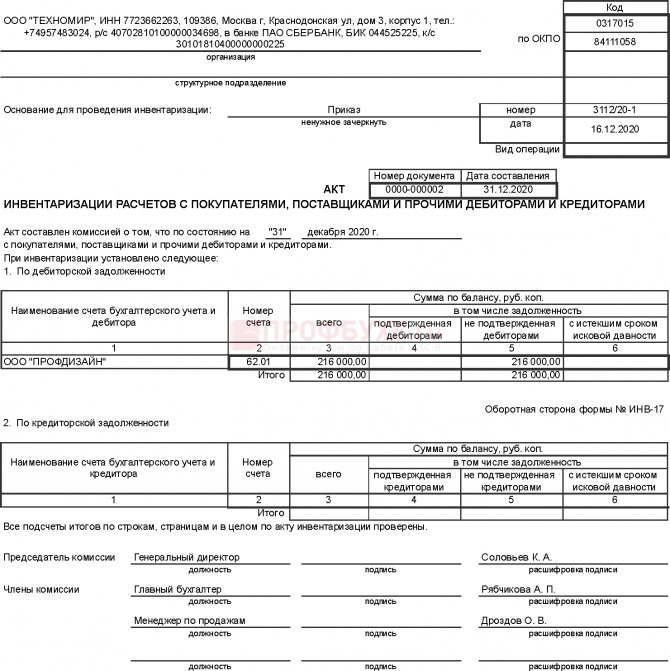

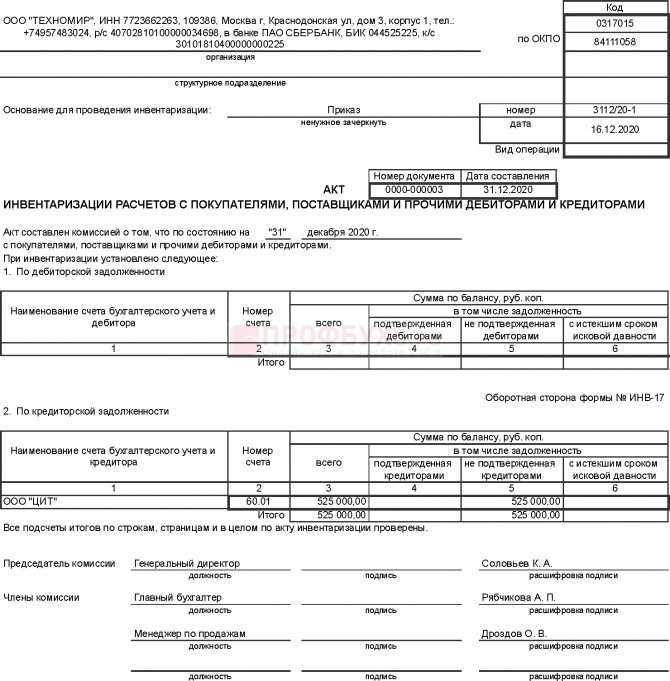

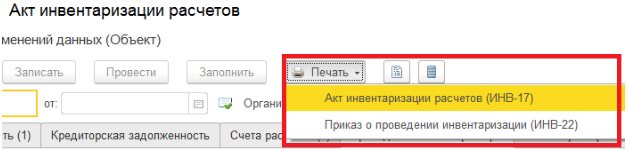

Далее распечатываются приказ (форма ИНВ-22) и акт (форма ИНВ-17).

На основании акта заполняется «Справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». В справке указываются документы, подтверждающие задолженность (товарные накладные, акты выполненных работ, оказанных услуг).

После проведения этих мероприятий выпускается приказ о списании дебиторской задолженности (в связи с невозможностью взыскания). Приказ оформляется в свободной форме. В нем указываются данные об организации/предпринимателе-должнике, документы, подтверждающие наличие задолженности, ее размер и период образования (договор, первичная документация, платежное поручение и выписка банка, заверенные банком), сумма списания. Обратите внимание, что платежное поручение и выписку банка, заверенные электронно, для суда следует заверить живой печатью и подписью в банке.

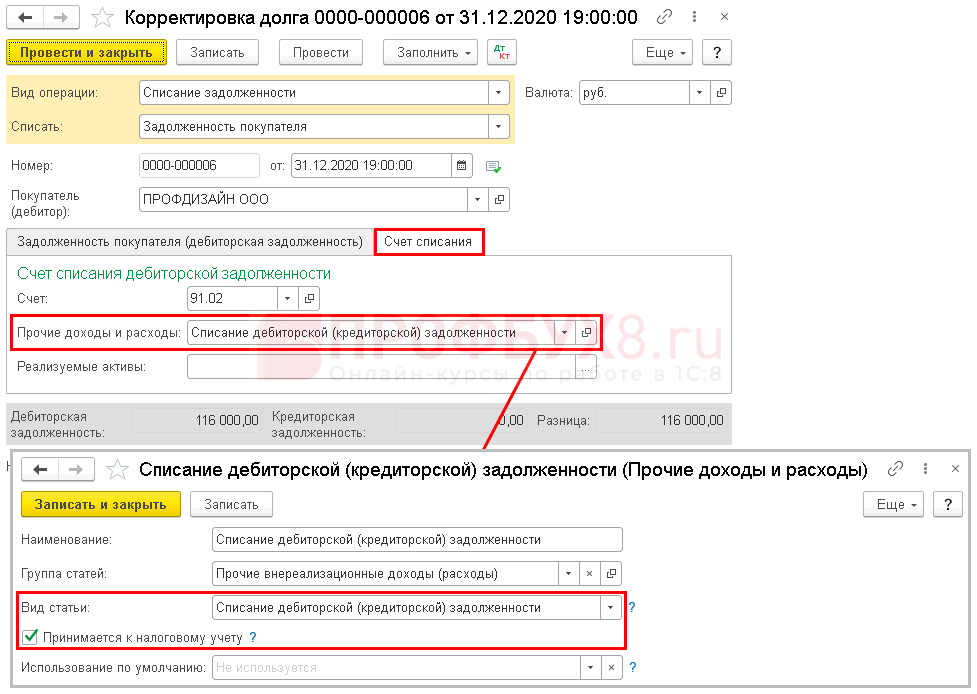

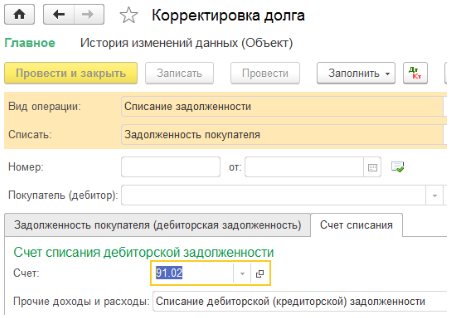

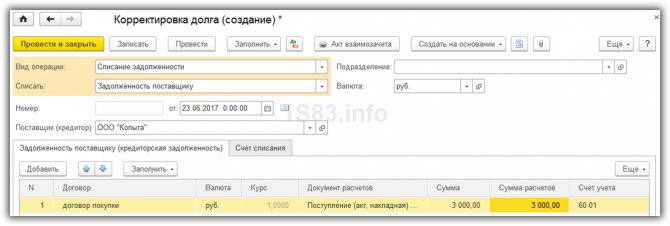

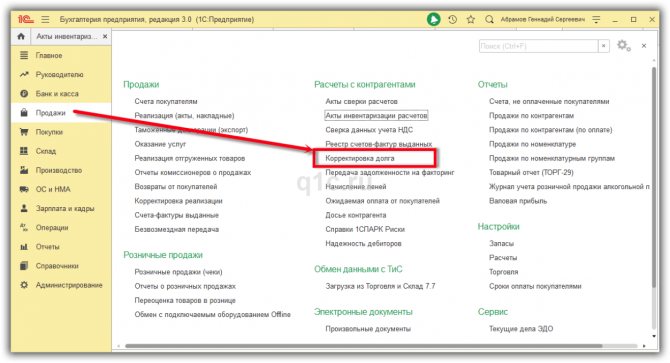

Далее в программе оформляется корректировка долга. Она находится во вкладке «Продажи» в колонке «Расчеты с контрагентами».

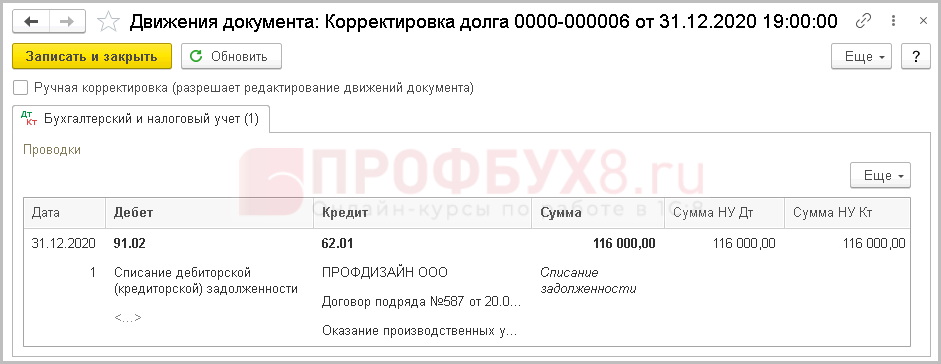

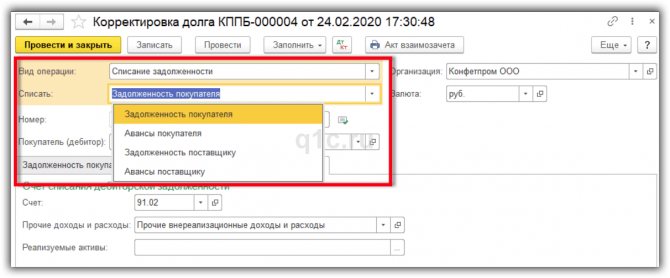

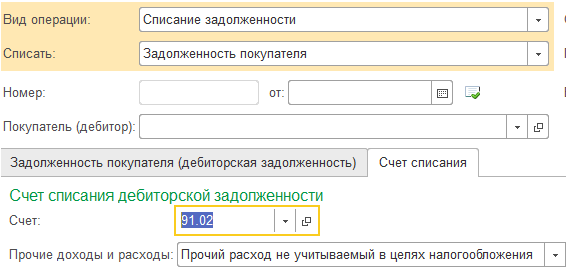

В корректировке выбираем вид операции «Списание задолженности» и в поле «Списать» выбираем подходящий пункт. Во вкладке «Задолженность покупателя…» выбираем контрагента и сумму задолженности, а во вкладке «Счет списания» – счет 91.02 и в расходах – «Списание дебиторской (кредиторской) задолженности».

Если имеется резерв по сомнительным долгам, то сумма списывается за его счет. При превышении суммы долга над суммой резерва остаток идет на расходы по счету 91.02.

Если есть возможность взыскать долг в будущем, то он учитывается 5 лет на забалансовом счете 007 в разрезе контрагентов.

При невозможности взыскать долг – умер ИП, организация ликвидирована и прочие варианты, в приказе о списании нужно указать, что задолженность не будет учитываться на счете 007 и по какой причине.

В итоге, после проведения всех мероприятий у вас на руках будет пакет документов:

- приказ о проведении инвентаризации;

- доверенности на сторонних физлиц – членов комиссии (если они есть);

- акт инвентаризации расчетов;

- справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- приказ о списании задолженности;

- выписка из ЕГРЮЛ или ЕГРИП о ликвидации организации, исключении ИП из реестра (если есть);

- решения суда.

Все эти документы, а также подтверждающие списанную задолженность, нужно хранить 5 лет.

При оформлении корректировки долга нужно учитывать, что при авансе поставщику в поле «Списать» нужно указать «Авансы поставщикам».

Порядок списания задолженности

Создание акта инвентаризации

Перед списанием задолженности необходимо сверить остатки по взаиморасчетам с контрагентами, выявить сомнительные долги, найти различия в бухгалтерском и налоговом учете.

Для этих целей в программе используется документ “Акт инвентаризации расчетов”. Документ можно открыть в меню “Покупки” и “Продажи”:

Рассмотрим, как работать с документом.

1. Вначале указываются дата инвентаризации и организация.

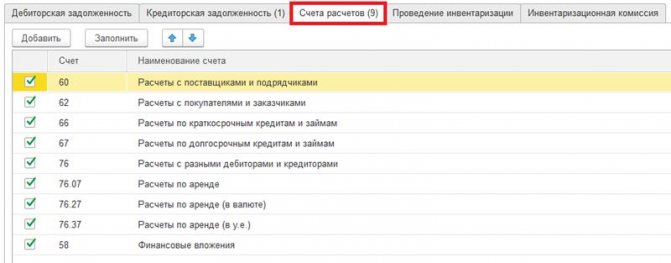

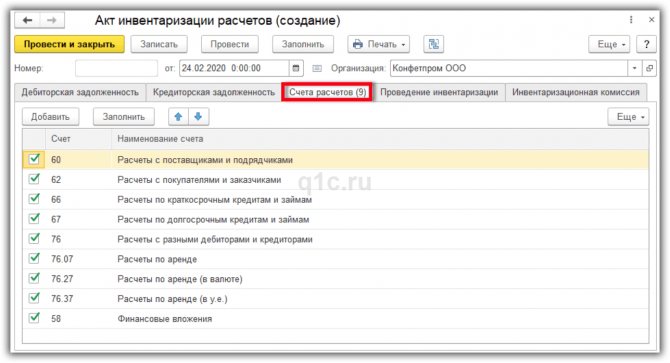

2. На закладке “Счета расчетов” флажками отмечаются счета, по которым будет заполняться документ:

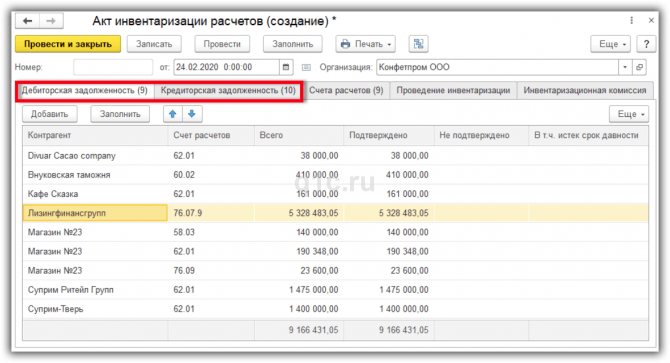

3. При нажатии кнопки “Заполнить” автоматически заполняются закладки “Дебиторская задолженность” и “Кредиторская задолженность” информацией о долгах в разрезе контрагентов:

В колонке “Подтверждено” отображаются суммы, по которым есть подтверждающие документы. Если таких документов нет, колонку следует очистить, сумму перенести в колонку “Не подтверждено”.

В колонке “В т.ч. истек срок давности” вручную указываются суммы просроченного долга.

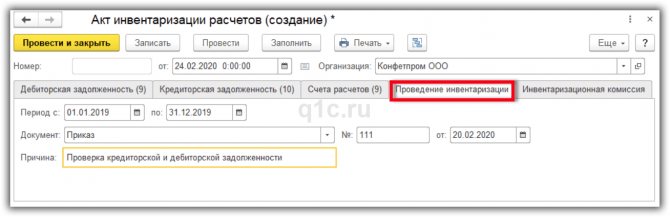

4. На закладке “Проведение инвентаризации” указывается период инвентаризации, документ и причина:

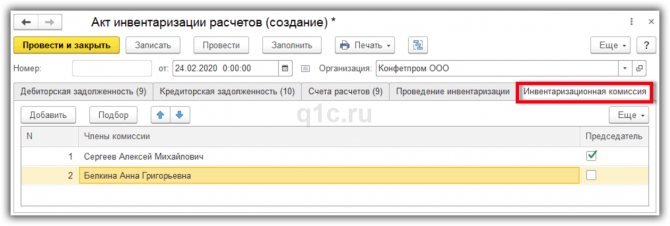

5. На закладке “Инвентаризационная комиссия” указываются члены комиссии по проведению инвентаризации:

Документ проводок не делает. При нажатии на кнопку “Печать” можно вывести печатные формы:

- Акт инвентаризации расчетов (ИНВ-17).

- Приказ о проведении инвентаризации (ИНВ-22).

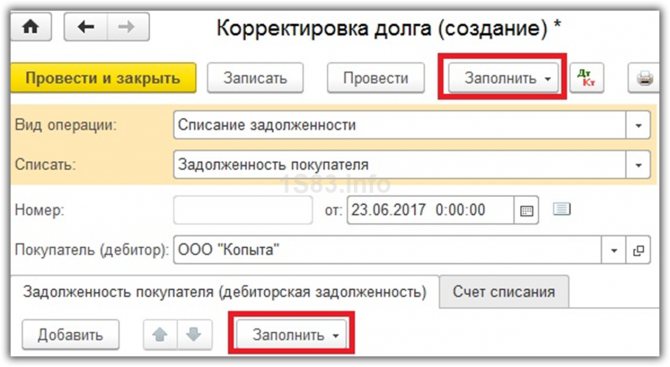

Корректировка долга

После проведения инвентаризации создается документ “Корректировка долга”. Документ можно открыть в меню “Покупки” и “Продажи”:

В документе:

1. Указывается организация и дата, выбирается вид операции “Списание задолженности”.

2. Далее нужно выбрать один из вариантов, что нужно списать:

- Задолженность покупателя.

- Авансы покупателя.

- Задолженность поставщику.

- Авансы поставщику.

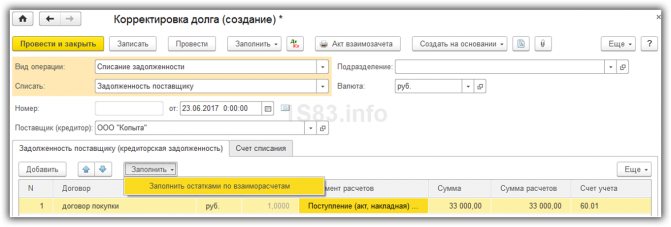

3. После выбора варианта списания указывается контрагент, по которому нужно выполнить операцию.

4. Документ заполняется автоматически по кнопке “Заполнить”.

5. На закладке “Счет списания” указывается счет, на который нужно списать долг и необходимую аналитику.

Читайте также: Заполняем образец акта выполненных работ по договору оказания услуг

По кнопке “Провести” документ сохраняется и формируются проводки.

Рассмотрим примеры списания задолженности для различных ситуаций.

Неподтвержденная дебиторская задолженность

Если числящаяся на счетах дебиторская задолженность не подкреплена первичными документами или подтверждается только актом сверки, то доказать ее реальность в суде вы не сможете. Акт сверки не входит в перечень первичной учетной документации, которая подтверждает совершение хозяйственных операций – это подтверждают постановления ФАС Московского округа от 14.08.2009 № КА-А40/4665-09-2, ФАС Восточно-Сибирского округа от 14.04.2010 по делу № А10-38883/2009 и письмо ФНС «О подтверждении расходов в виде сумм дебиторской задолженности с истекшим сроком исковой давности» от 16.12.2010 № ШС-37-3/16955.

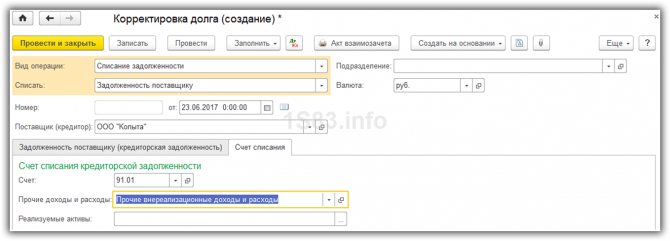

Подобную задолженность все равно требуется списать, но списывать ее нужно за счет прибыли, не учитывая в расходах для целей налогообложения. В редакции 3.0 «1С:Бухгалтерии 8» это отражается так: в документе «Корректировка долга» в поле «Прочие доходы и расходы выбираем» статью затрат «Прочий расход, не учитываемый в целях налогообложения».

Этим же способом можно воспользоваться, если размер задолженности небольшой, и издержки на суд будут больше, чем взысканная с должника сумма.

Уважаемые читатели! Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С. Ждем Вашего звонка!

Списание задолженности в 1С 8.3 — пошаговая инструкция и схема

Перед списанием любой задолженности проводится ее инвентаризация.

Как провести инвентаризацию расчетов с контрагентами, изучите в Теме 18.4: Инвентаризация расчетов с контрагентами курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я.

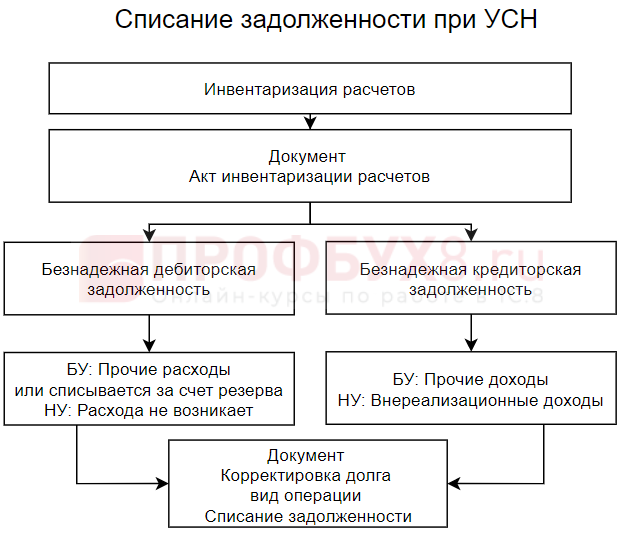

Схема списания долгов на ОСН немного отличается от той, что применяется при УСН.

Для УСН в НУ резервы не предусмотрены, поэтому схема списания задолженности имеет более упрощенный вид.

Подробнее про формирование резерва по сомнительным долгам смотрите в Модуле 19. Резервы по сомнительным долгам курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я.

Разберем пример, когда Организация применяет ОСН.

Процедура списания

С этой целью в ПО предусмотрено использование документа «Корректировка долга». Он находится на закладке покупок и продаж раздела «Расчеты с контрагентами» — если вы пользуетесь типовым интерфейсом, и на закладках покупок либо продаж — в интерфейсе «Такси».

В данном документе находим «Списание задолженности». Далее в поле «Списать» вносим нужный нам вид задолженности, для примера возьмем «Задолженность покупателя». Теперь нужно выбрать того самого покупателя и нажать «Заполнить». В таблице должны появиться соответствующие данные.

Теперь на закладке «Счет списания» выбираем счет, на который должна быть списана задолженность. Поскольку с 2011 г. все фирмы при ведении бухучета должны заниматься формированием резерва по сомнительным долгам, здесь укажем счет 63 «Резервы по сомнительным долгам». Также необходимо в субконто указать контрагента, подписанный с ним договор, а также расчетный документ.

Важно!

Если же резерв не формировался, при задолженности покупателя нужно выбрать счет 91.02 и заполнить субконто. В обязательном порядке выбираем вид прочих доходов и расходов – «Списание дебиторской (кредиторской) задолженности».

Когда документ будет проведен, сформируется одна из 2-х соответствующих проводок.