В работе каждой организации рано или поздно наступает момент, когда необходимо избавиться от старых документов и освободить место для новых. Но понятия «старые документы» в архивном деле нет. Есть только документы, у которых истек срок хранения. От них можно избавиться, но не сразу и не от всех. Сначала придется пересмотреть документы и выделить те, которые можно безбоязненно уничтожить.

Как бы ни было велико искушение вывезти все «старые» документы куда угодно с глаз долой, делать этого ни в коем случае нельзя – ответственность за нарушение требований законодательства о хранении документов никто не отменял. В соответствии со ст. 13.25 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ) штраф для юридического лица может составить от 200 до 300 тысяч рублей. На практике ответственность для организации может наступить, если она не предоставит какой-либо документ по запросу контролирующего органа, сославшись на то, что он потерян или уничтожен. Именно поэтому бездумно уничтожать документы рискованно.

- Какие документы можно уничтожить?

- Сроки хранения бухгалтерских документов

- Экспертная комиссия: состав и функции

- Порядок составления акта

- Сроки хранения

- Если экспертиза ценности проводится впервые

- Процесс уничтожения документов

- Акт об уничтожении документов

- Первая часть акта: правила оформления

- Вторая часть акта: особенности оформления

- Утилизация архивных документов

- Если экспертной комиссии нет

- Если документ утрачен

- Если у Вас есть вопрос — задайте его здесь >>

Какие документы можно уничтожить?

Принимая решение об уничтожении документов, необходимо руководствоваться главным критерием – сроком хранения. Если он истек, то документ можно отправить в шредер (или в печь) при условии, что вы правильно определили истечение срока хранения.

Руководствуясь этим правилом, можно составить список документов разного «возраста», которые подлежат уничтожению в 2021 году:

Год завершения в делопроизводстве Срок хранения 1941 75 лет 1971 45 лет 2006 10 лет 2011 5 лет 2013 3 года 2015 1 год

Сразу выделить документы на уничтожение невозможно. Сначала необходимо провести экспертизу ценности. При этом срок хранения станет определяющим, но не единственным критерием отбора. Документ с истекшим сроком хранения может пригодиться в дальнейшей работе. Не исключено, что он может представлять научную, даже историческую ценность. Установить это, а значит, и продлить срок хранения, может только экспертиза ценности (ЭЦ), которую проводит экспертная комиссия (ЭК).

Сроки хранения бухгалтерских документов

Обязанность хранить их указана в законе «О бухгалтерском учете» (№ 402-ФЗ ОТ 06.12.2011 — ст. 29). Законодательными и нормативно-правовыми актами срок хранения устанавливается согласно правилам архивного дела, в среднем — 5 лет после отчетного года.

Сроки хранения документов организации, в том числе бухгалтерских, установлены в приказе Минкультуры России от 25 августа 2010 г. № 558 и составляют:

- сводная консолидированная и годовая бухгалтерская отчетность хранится постоянно;

- квартальная отчетность, аудиторские заключения, документы учетной политики, первичка, расчетно-платежные ведомости, регистры бухгалтерского учета хранятся пять лет.

Несоблюдение сроков хранения грозит организации штрафом, поскольку считается грубым нарушением правил бухгалтерского учета (ст. 15.11 КоАП).

Экспертная комиссия: состав и функции

ЭК появляется в организации сразу после того, как руководство принимает решение создать архив. Секретарем ЭК всегда является архивариус, а председателем – либо топ-менеджер, которому подчиняются делопроизводители (например, административный директор), или, как в нашем примере, директор по общим вопросам. Если такового не обнаружится – сам генеральный директор, который подписывает приказ о создании комиссии (Пример 1 ). Этим же приказом можно утвердить положение о новом коллегиальном органе и запросить план его работы. Если дата создания ЭК в приказе не указана, считается, что комиссия работает с даты подписания приказа.

1Не приводится.

ЭК является коллегиальным совещательным органом при генеральном директоре организации. «Коллегиальный» означает, что в комиссию входят несколько должностных лиц из числа работников организации, «совещательный» – должностные лица не принимают решение, а лишь рекомендуют генеральному директору совершить ту или иную операцию над документами и согласуют ее.

Делопроизводитель или архивариус хорошо знают документы управления, но в архиве организации есть еще огромный пласт документов кадрового делопроизводства, бухгалтерской и налоговой отчетности, документов, сопровождающих профильную деятельность организации. Поскольку это самостоятельные системы документации, оценить их могут только специалисты. Для этого и создается экспертная комиссия – собрание компетентных (каждый в своей области) должностных лиц.

Основная функция ЭК в организации, которая не является источником комплектования государственного (муниципального) архива, – организовать ежегодный отбор дел для хранения и уничтожения.

В организациях, которые являются источниками комплектования государственного архива, функционал ЭК шире: комиссия активно взаимодействует с экспертно-проверочной комиссией архивного учреждения, представляет им на согласование проекты номенклатур дел, архивные описи, вносит предложения по изменению сроков хранения документов.

Независимо от сферы деятельности компании, в ЭК необходимо включить:

• начальника отдела кадров;

• главного бухгалтера;

• начальника юридического отдела;

• должностное лицо по профилю деятельности компании (начальника производства, начальника строительства, главного технолога и т.д.), задача которого – оценить документы по основной деятельности организации.

Читайте также: Инструктаж по технике безопасности в 2021 году: виды, содержание, как провести

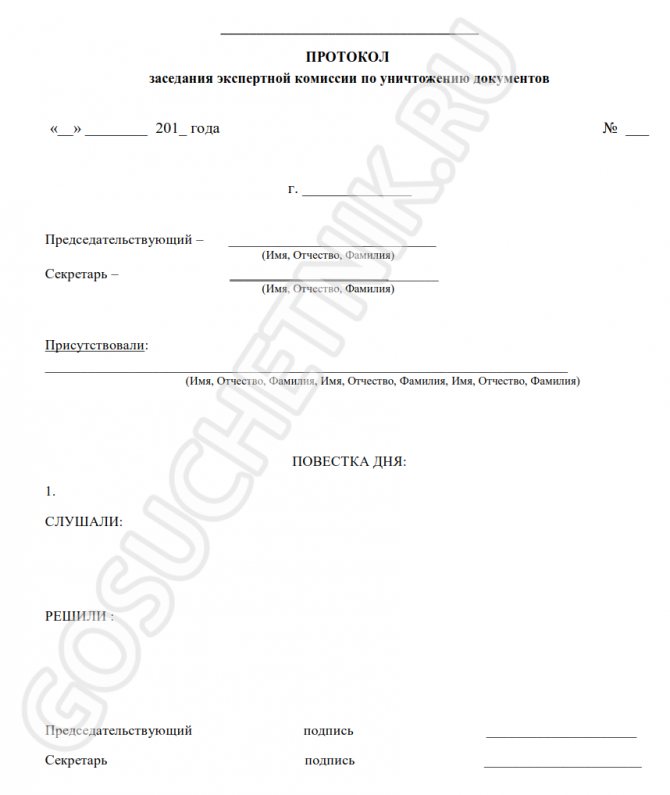

Каждое заседание ЭК оформляется протоколом (Пример 2).

Порядок составления акта

Акт об уничтожении документов не содержит подробное описание каждого наименования. Можно ограничиться указанием общего наименования (приказ, справка и т. д.) и крайними датами (самой ранней и самой поздней в деле).

Итак, акт об уничтожении документации содержит следующие сведения:

- Наименование дела (общее название документа);

- Крайние даты;

- Номер документа по описи или номенклатуре;

- Количество хранящихся экземпляров;

- Период хранения;

- Статьи согласно Перечню.

Внизу таблицы нужно указать, сколько всего папок или дел подлежит утилизации. Далее в документе расписываются члены комиссии (как минимум три человека). В комиссию обычно входят архивариус, начальник кадровой службы и ответственный за документооборот. Сверху ставится подпись руководителя.

Как составить доверенность на право подписи документов и какие полномочия можно передать по этому виду доверенности, вы можете узнать в нашей новой публикации.

Сроки хранения

Акты на утилизацию документов нужно хранить в отдельной папке, сортируя по дате возрастания. Срок хранения таких документов составляет пять лет.

Если экспертиза ценности проводится впервые

Первая экспертиза ценности – мероприятие всегда масштабное. Необходимо просмотреть все документы, которые скопились за годы существования организации. Экспертная комиссия при этом должна действовать последовательно.

■ Шаг 1: выделяем документы, для которых будет проводиться экспертиза ценности.

На этом этапе экспертизы члены ЭК не участвуют. Это зона ответственности архивариуса (делопроизводителя, секретаря) и работников структурных подразделений компании. Они отделяют документы, завершенные делопроизводством до начала текущего года, от тех, которые пока в работе.

■ Шаг 2: разделяем документы по годам. Этот этап актуален при первой ЭЦ, когда просмотреть предстоит абсолютно все, что завершено делопроизводством.

Первое, с чего начинают наводить порядок, – разделяют документы по годам. Возможно, работники, которые отвечали за эти документы, делали это ранее. Если нет – придется заниматься этим сейчас. Ответственными по-прежнему являются архивариус и работники подразделений, членов ЭК привлекать пока рано.

■ Шаг 3: проводим экспертизу. На этом этапе главную роль в экспертизе играют члены ЭК, которые просматривают подготовленные к оценке и разделенные по годам документы и выносят вердикт: представляют они практическую (научную, историческую) ценность или нет. После этого ту часть документов, что получила статус «могут быть уничтожены», проверяет архивариус. Он выясняет, истекли ли сроки хранения у этих документов.

Читайте также: Работа по совместительству: как правильно оформить прием на работу сотрудника

■ Шаг 4: оформляем результаты экспертизы. Результаты экспертизы ценности фиксируются, во-первых, в описи дел и документов, а во-вторых – в акте о выделении документов к уничтожению.

■ Шаг 5: согласовываем и утверждаем описи и акты. После того, как документы, которые фиксируют результаты прошедшей экспертизы ценности, будут составлены, проводится заседание экспертной комиссии. На нем члены ЭК согласуют описи и акт, после чего их утверждает генеральный директор.

■ Шаг 6: оформляем документы на хранение и уничтожение. Те дела и документы, которые остаются в организации, оформляются на хранение. Для тех, которые решено уничтожить, организуется процесс утилизации.

Процесс уничтожения документов

Уничтожение документов обычно производят одним из двух способов: путем сжигания либо измельчения. Последнее – только при условии, что документы восстановить будет невозможно. Нельзя отправлять документы на ближайшую мусорную свалку, рвать на части или использовать в качестве черновиков.

Как правило, для уничтожения документов привлекают специальные организации. Чаще всего эти организации в качестве способа уничтожения предлагают измельчение, причем образовавшиеся отходы тут же могут принять как макулатуру, вернув тем самым часть стоимости своих услуг. По желанию заказчика процесс уничтожения исполнитель может снять на видео. При уничтожении документов также могут присутствовать представители организации-заказчика.

С организацией, которая занимается уничтожением документов, оформляется стандартный договор возмездного оказания услуг. Типовую форму договора подрядчик предложит еще на стадии переговоров. Все, что требуется от архивариуса – проследить, чтобы в договоре присутствовал пункт о том, что исполнитель обязуется обеспечить конфиденциальность уничтожаемых документов, поскольку среди них могут быть дела, которые содержат персональные данные, коммерческую или другие виды тайн. Чтобы не тратить время на сортировку секретных и несекретных документов, от которых вскоре останется только стружка, подрядчики обеспечивают конфиденциальность по умолчанию.

Уничтожить документы можно и своими силами, если позволяют производственные мощности, например, в цехах предприятия работает печь или промышленный шреддер. Попытка избавиться от документов при помощи обыкновенного кабинетного шреддера обречена на провал, если объем бумаг превышает одну папку.

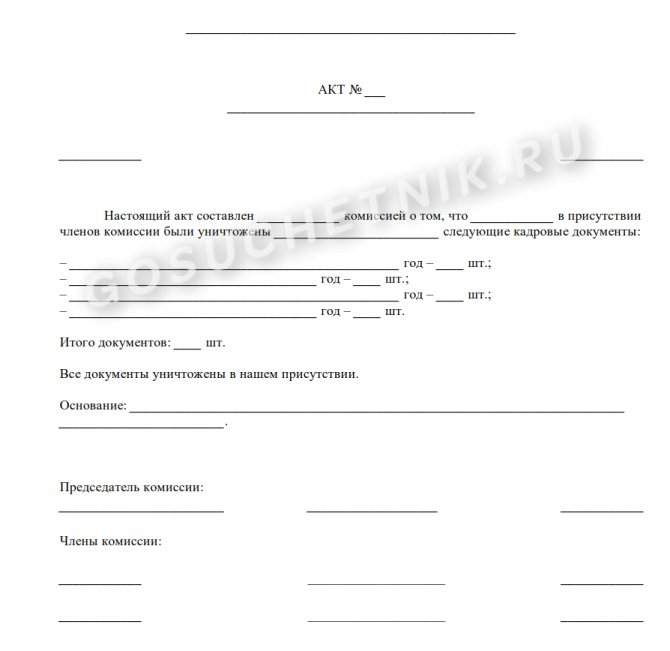

Акт об уничтожении документов

Уничтожение дел от момента отбора до отправки в шредер оформляется одним документом – актом о выделении к уничтожению архивных документов, не подлежащих хранению. Форма утверждена Правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях в приложении № 21 (Пример 3).

Как видно из примера, акт об уничтожении документов условно состоит из двух частей. Первая представляет собой перечень дел и документов, выделенных для уничтожения, вторая – информирует о том, как именно были уничтожены документы.

Пройдемся по акту и рассмотрим основные правила заполнения его унифицированной формы.

Первая часть акта: правила оформления

1. Наименование организации может быть как полным, так и кратким. Главное, чтобы наименование, заявленное в акте, соответствовало уставу организации.

2. Акты об уничтожении документов необходимо регистрировать, как и другие документы. Акту присваивают порядковый номер по соответствующей регистрационной форме. Дата акта должна соответствовать дате его утверждения.

3. Акт утверждает генеральный директор.

4. Документы отбирают на уничтожение на основании нормативно-правовых актов, устанавливающих сроки хранения. И это не только Перечень 2010. Мы поместили в пример отраслевой документ, содержащий сроки хранения, чтобы показать, как выглядят в акте несколько таких документов.

5. Информацию об уничтожаемых документах сводят в таблицу.

• Каждой записи в таблице присваивают порядковый номер.

• Во вторую графу помещают групповой заголовок дела: «Счета-фактуры» или «Приказы…». При этом дела не нужно расписывать по единицам хранения. Более того, если уничтожается одно и то же дело сразу за несколько лет, то достаточно внести в акт всего одну запись (см. запись № 3 в Примере 3).

• В третьей графе указывают годы, за которые уничтожаются документы.

• Опись, как уже говорилось, – основной учетный документ архива. Если уничтожаемые документы были внесены в описи, в четвертой графе указывают ее номер, в пятой – порядковые номера уничтожаемых единиц хранения по этой описи (см. запись № 1). Документы с пятилетними и меньшими сроками хранения не описывают, поэтому в этих графах ставят прочерки (см. запись № 2). Если это первое уничтожение документов в организации, и описи пока не составлены, то обе графы (четвертую и пятую) можно убрать из таблицы – вносить в них пока нечего.

• Количество уничтожаемых единиц хранения указывают по каждому делу.

• В седьмой графе указывают срок хранения каждого дела и ссылку на его источник. Поскольку слово «Перечень» в заголовке графы обозначает Перечень 2010, в таблицу придется помещать полное или сокращенное название остальных источников (см. запись № 4).

• Графу «Примечание» традиционно применяют для всякого рода пометок. Например, о том, что дело электронное (см. запись № 5).

6. Далее подводят итог: цифрами и прописью пишут общее количество уничтожаемых единиц хранения, суммарно бумажных и электронных носителей.

7. Первую часть акта подписывает работник, ответственный за архив, и представляет на согласование экспертной комиссии. Затем оформляется виза со ссылкой на протокол заседания ЭК, в котором зафиксировано согласование.

Читайте также: Приказы по личному составу — это какие приказы (виды)?

Акт об уничтожении документов целесообразно представить на утверждение генеральному директору именно сейчас, несмотря на то, что вторая часть акта пока пустует. Руководитель должен знать, какие документы вскоре будут уничтожены. Тем более именно он принимает решение об уничтожении и фиксирует это в грифе утверждения. Уничтожение документов – процесс необратимый. Вернуть бумаги после того, как их отдадут на переработку, невозможно.

Вторая часть акта: особенности оформления

В этой части указывается, как именно и на основании чего уничтожены документы. Форма акта об уничтожении, утвержденная Правилами 2015, подразумевает, что уничтожением занимается подрядная организация. Поэтому во второй части указывается вес документов (их будут принимать по весу, а не по штукам единиц хранения), регистрационные данные договора, метод уничтожения.

Если организация уничтожает документы сама, запись будет выглядеть так, как показано в Примере 4.

Обратите внимание: документы уничтожались в присутствии должностных лиц – членов ЭК. В этом случае отдельный акт составлять не нужно, но и уничтожить бумаги безнадзорно тоже нельзя.

Если уничтожаются только документы на бумажном носителе, то фразу «на электронном носителе» из акта исключают. О означает, что после уничтожения документов архивариус поднял описи, документы из которых были отправлены на уничтожение, и внес соответствующие пометки (Пример 5).

Обратите внимание: в описях, в отличие от акта об уничтожении, каждая единица хранения представлена отдельно. По отдельности они получают и пометки. Если уничтожали документы, которых не было в описях, или при составлении акта были исключены 4 и 5 графы таблицы, отметка в описи не проставляют.

Утилизация архивных документов

Бумаги с истекшим сроком годности могут быть утилизированы с первого января нового года. Так, например, если срок истек в декабре 2015 года, с 1 января 2021 года можно начать процедуру уничтожения. Это допускается только в случае, если состоялась ревизия за прошедший период.

Если документацию нужно изъять из государственного архива, она истребуется по накладной. Переданные архивом бумаги, которые должны быть утилизированы, описываются в перечне. Этот перечень и есть тот самый акт на уничтожение документов. В нем указывается наименование бумаг и их количество.

Акт об уничтожении документов содержит множество дат, отображающих хронологию событий:

- Дата протокола экспертно-проверочной комиссии архива, согласовавшего опись дел постоянного или длительного срока хранения. Эта дата переносится в акт из протокола и должна быть раньше даты формирования акта;

- Дата самого акта. Проставляется в бланке документа. Совпадает с датой формирования акта и его подписания должностным лицом, проводившим экспертную оценку документации. Его подпись ставится в конце акта. Согласно рекомендациям Росархива, в документа должна стоять одна подпись (как правило, председателя экспертной комиссии), но на деле в документе обычно расписываются все члены комиссии;

- Дата согласования акта с экспертной комиссией. Согласование осуществляется только после составления акта, поэтому дата подтверждения и номер протокола заносятся в документ после его рассмотрения;

- Дата утверждения акта руководства;

- На основании согласованного акта документация вывозится в пункт утилизации. Дата вывоза проставляется непосредственно после свершения вывоза;

- После утилизации в учетную документацию архива вносятся соответствующие записи. Указывается дата внесения изменений (день вывоза документов).

Акт утилизации документов – образец заполнения:

Образец акта утилизации документов ООО Шредер.

Все бумаги, подлежащие утилизации и внесенные в акт, до момента уничтожения должны храниться отдельно. После рассмотрения комиссией акт заверяет руководитель. Факт утилизации подтверждается актом об уничтожении. Процедура осуществляется путем сжигания или посредством специального оборудования в присутствии членов комиссии.

Как составить акт выполненных услуг по договору оказания услуг и для чего необходим этот документ – читайте здесь.

Если экспертной комиссии нет

Случается, что ЭК в организации отсутствует. По разным причинам: должностные лица (потенциальные участники) не видят необходимости создавать этот коллегиальный орган, и им удалось убедить в этом директора, либо сам руководитель не считает это нужным. Тем не менее, секретарь получает задание организовать уничтожение накопившихся документов.

Таким образом, в отсутствие ЭК секретарь, выполняя задание по уничтожению документов, действует точно по описанному выше алгоритму, но в акте об уничтожении на месте визы согласования указывает данные не протокола, а всех должностных лиц, с которыми согласует акт. Без согласования уничтожать документы нельзя. Впрочем, даже если руководители нужных вам отделов негативно относятся к архивному делу, скрепя сердце они просмотрят выделенные для уничтожения документы. Потому что прекрасно знают, какие документы из тех, что находятся под их контролем, должны храниться в организации, а значит, не должны быть уничтожены. А об ответственности за нарушение требований законодательства о хранении документов им любезно сообщит секретарь.

Если документ утрачен

Если бухгалтерские и налоговые документы по каким‑то форс-мажорным причинам будут утрачены, например, в случае пожара или подтопления помещения, в котором они хранились, то организация обязана их восстановить. Минфин России в письме от 07.06.2013 № 03‑02‑07/1/21191 разъяснил, что документы необходимо восстанавливать в случае их утраты даже после проведения выездной проверки за тот период, к которому относились эти документы. Такая обязанность организации обусловлена другой – обеспечивать сохранность данных бухгалтерского и налогового учета (подп. 8 п. 1 ст. 23 НК РФ). При этом, как Минфин РФ отметил в письме, непредставление в установленный срок организацией в инспекцию документов и (или) иных сведений, необходимых для осуществления налогового контроля, влечет ответственность, предусмотренную статьей 126 Налогового кодекса.

Однако у судов есть другая позиция, согласно которой, если истребуемые документы отсутствуют у организации, то она не может быть привлечена к ответственности по статье 126 Налогового кодекса, поскольку отсутствует такой необходимый элемент состава правонарушения, как вина. То есть инспекции следует доказать фактическое наличие истребуемых документов у организации для привлечения к ответственности по этой статье Налогового кодекса. А сделать это при их утрате вследствие пожара или залива помещения затруднительно. В этом случае ответственность за отсутствие бухгалтерских документов, счетов‑фактур предусмотрена статьей 120 Налогового кодекса. Например, такая позиция отражена в постановлении ФАС Московского округа от 12.08.2013 по делу № А40‑82680/12‑20‑446.

Кроме того, за нарушение порядка и сроков хранения учетных документов предусмотрен административный штраф на должностных лиц в размере от двух тысяч до трех тысяч рублей (ст. 15.11 КоАП РФ).

К уничтожению бухгалтерской документации следует подходить взвешенно, оценивая реальный срок ее хранения, требуемый законодательством, и актуальность.

Екатерина Егорова

, редакция «ПБ»

Практическая бухгалтерия

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями — максимум полезной и нужной информации на одном портале. Получите доступ >>