- Как отразить в учете расходы на хозяйственные нужды

- Классификация хозтоваров по материалу

- Учет расходов на хозяйственные и канцелярские товары

- Разделение хозтоваров по назначению

- Расходы на хозяйственные нужды: даешь работнику нормальные условия труда!?

- Затраты на хозтовары как материалы

- Затраты на хозтовары как прочие расходы

- Подтверждающие документы

- Хозяйственные средства

- Влияние счетов затрат на участки бухучета

- Проводки по счетам 20 и 90: выбираем способ списания расходов

Как отразить в учете расходы на хозяйственные нужды

Расходы на хозяйственные нужды

Под расходами на хозяйственные нужды обычно понимаются затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.п.

Как оформить выдачу средств на хозяйственные нужды

Выдавая деньги под отчет, помните, что нельзя выдавать подотчетные средства работнику, который не отчитался по ранее выданным суммам (п. 4.4 Положения о порядке ведения кассовых операции, утв. Банком России от 12 октября 2011 г. N 373-П).

Обратите внимание: с 1 января 2012 года действует новый порядок выдачи подотчетных сумм. Теперь для того, чтобы получить подотчетные средства, работник каждый раз должен писать заявление. Руководитель компании на этом заявлении должен написать суммы, сроки выдачи подотчетных средств и поставить свою подпись и дату. Издавать приказ с перечнем подотчетных лиц больше не нужно.

Заявление, например, можно выглядеть так:

Каких-либо ограничений на суммы, выдаваемые работникам под отчет, законодательство не устанавливает.

Однако, оплачивая расходы, подотчетное лицо действует от имени организации. Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными (100 000 рублей. по одному договору с одной фирмой или предпринимателем). Это установлено указанием Центрального банка РФ от 20 июня 2007 года N 1843-У.

Если работник нарушит установленный лимит расчетов, ваша фирма может быть оштрафована.

Сумма штрафа — от 40 000 до 50 000 рублей. Штраф налагается только на ту фирму, которая расплатилась наличными (то есть на покупателя). За это же нарушение на руководителя фирмы может быть наложен административный штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

Как отразить в учете расходы на хозяйственные нужды

Выдачу наличных денег подотчетным лицам из кассы оформите расходным кассовым ордером. В расходном кассовом ордере укажите цель выдачи денежных средств (например, на покупку канцтоваров).

Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Если вы выдали работнику из кассы деньги под отчет, сделайте проводку:

Дебет 71 Кредит 50-1

— выданы работнику денежные средства под отчет из кассы.

Работник, получивший денежные средства под отчет, должен за них отчитаться. Для этого ему необходимо представить в бухгалтерию авансовый отчет по форме N АО-1 (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Если произведенные расходы носят производственный характер, то затраты отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счетов учета затрат или ценностей, купленных подотчетным лицом.

При покупке подотчетными лицами того или иного имущества сделайте проводку:

Дебет 08 (07, 10, 41) Кредит 71

— оприходовано имущество, приобретенное подотчетным лицом.

При покупке ценностей в розничной торговле работник должен представить в бухгалтерию товарный чек или накладную и чек контрольно-кассовой машины.

Если расходы подотчетного лица связаны с нуждами основного (вспомогательного или обслуживающего) производства, то затраты отразите проводкой:

Дебет 20 (23, 29) Кредит 71

— списаны расходы подотчетного лица, необходимые для нужд основного (вспомогательного, обслуживающего) производства.

Если денежные средства выдаются для осуществления расходов, связанных с управленческой деятельностью, то сделайте проводку:

Дебет 25 (26) Кредит 71

— оплачены подотчетными лицами общепроизводственные (общехозяйственные) расходы.

Если денежные средства выдаются для осуществления расходов, связанных с продажей готовой продукции или товаров, сделайте запись:

Дебет 44 Кредит 71

— затраты подотчетных лиц, связанные с продажей готовой продукции (товаров), учтены в расходах на продажу.

Если подотчетное лицо оплатило расходы непроизводственного характера (например, расходы на осуществление спортивных мероприятий, отдыха, развлечений и т.п.), сделайте в учете запись:

Дебет 91-2 Кредит 71

— затраты подотчетного лица непроизводственного характера учтены в составе прочих расходов.

Такая же проводка делается, если расходы подотчетного лица связаны с получением организацией прочих доходов (например, работник оплатил ремонт основных средств, предоставленных организацией в аренду).

Сумму НДС по расходам или имуществу, оплаченному подотчетным лицом, спишите проводками:

Дебет 19 Кредит 71 — учтена сумма НДС по расходам подотчетных лиц;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 — произведен налоговый вычет.

Обратите внимание: налоговый вычет по НДС предоставляют только при наличии счета-фактуры поставщика товаров (работ, услуг).

Сумму НДС по расходам непроизводственного характера из бюджета не возмещают. Такую сумму списывают проводкой:

Классификация хозтоваров по материалу

Современные тенденции рынка требуют не только высокой прочности и надежности продукции, но и соответствия экологическим требованиям. В некоторых категориях это направление затрагивается косвенно. Даже если хозтовары полностью безопасны для человека, при их производстве может выделяться огромное количество опасных выбросов. Современные технологии позволяют этого избежать или минимизируют ущерб окружающей среде. По материалу хозтовары классифицируют на следующие группы:

- Деревянные. Наиболее простые и экологичные в изготовлении. Могут выполнять декоративную функцию. При использовании деревянных разделочных досок, толкушек, скалок, молотков для отбивных следует учитывать, что дерево хорошо впитывает влагу, запахи и патогенные микроорганизмы.

- Стальные. Для непищевых целей активно используют черный металл с последующей окраской. В приготовлении хорошо себя зарекомендовала нержавеющая сталь. Она прочная, долговечная и безопасная для здоровья. При этом используется в виде покрытия или основного материала. Защищает другие металлы от коррозии и образования опасных соединений при взаимодействии с пищей.

- Эмалированные. Служат продолжением изделий из стали. Эмали наносятся преимущественно на посуду, продлевают срок ее службы и позволяют использовать черный металл в пищевых целях.

- Алюминиевые. Главными преимуществами становятся легкость и высокая теплопроводность. Благодаря этому металл активно используется в сложных габаритных изделиях. Применение его в посуде позволяет ускорить процесс нагрева и приготовления пищи.

- Стеклянные. Представлены декоративными элементами и посудой. Изделия очень прочные, но довольно хрупкие. Современные сплавы отличаются ударопрочностью, жаростойкостью и износостойкостью. Их можно использовать в духовых шкафах, микроволновых печах и посудомоечных машинах.

- Пластмассовые. Самая широкая группа хозтоваров. Благодаря развитию технологий производства, продукция из этого материала может обладать самыми разными свойствами: прочность, ударостойкость, жаростойкость, эластичность и т.д. Это позволяет замещать пластиком изделия из других материалов. Получается не очень экологичная, но самая дешевая в производстве продукция.

Обратите внимание! Далеко не всегда используется один вид сырья. Большинство хозяйственных товаров комбинирует в себе разные материалы для достижения нужных физических и потребительских характеристик.

Учет расходов на хозяйственные и канцелярские товары

Организация (общий режим налогообложения) приобретает хозяйственные товары (моющие средства, туалетная бумага, мыло и так далее), канцелярские товары, материалы для текущего ремонта основных средств, несет расходы по заправке картриджа. Как учесть данные расходы в бухгалтерском и налоговом учете?

Налоговый учет

Учет хозяйственных товаров

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом указанные расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Подпунктом 2 п. 1 ст. 254 НК РФ предусмотрено, что к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение материалов, используемых на производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели).

Как уточняет Минфин России в письме от 11.04.2007 N 03-03-06/1/229, к подобным затратам могут быть отнесены расходы на приобретение хозяйственных товаров и бытовой химии (туалетной бумаги, одноразовых бумажных полотенец, салфеток, чистящих средств и так далее) (смотрите также письма Минфина России от 01.09.2006 N 03-11-04/2/182, УФНС России по г. Москве от 01.02.2010 N 20-14/2/[email protected]).

Кроме того, в соответствии с пп. 7 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ. При этом НК РФ не уточняет, что понимается под обеспечением нормальных условий труда и какие затраты относятся к такому обеспечению.

Статья 223 ТК РФ относит к обязанностям работодателя обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников организаций в соответствии с требованиями охраны труда. В целях реализации этого требования в организации по установленным нормам оборудуются санитарно-бытовые помещения, помещения для приема пищи, помещения для оказания медицинской помощи, комнаты для отдыха в рабочее время и психологической разгрузки.

Таким образом, расходы налогоплательщика по обеспечению работников и санитарно-бытовых помещений организации санитарно-гигиеническими принадлежностями и оборудованием, в частности такими как моющие средства, туалетная бумага, мыло, полотенца, хозяйственный инвентарь, организация может учесть для целей налогообложения прибыли и на основании пп. 7 п. 1 ст. 264 НК РФ. Аналогичная точка зрения представлена, например, в письме УФНС РФ по г. Москве от 06.10.2006 N 20-12/89121.1.

Арбитражная практика также свидетельствует о том, что расходы организации на приобретение предметов личной гигиены и бытовой химии являются обоснованными (постановления ФАС Московского округа от 27.12.2006 N КА-А40/12681-06, ФАС Поволжского округа от 03.07.2007 N А65-20634/06 и от 02.11.2004 N А55-17257/03-29).

При этом полагаем, что поименованные выше расходы учитываются для целей налогообложения прибыли по мере их списания в производство (п. 2 ст. 272 НК РФ).

Разделение хозтоваров по назначению

- Кухонные. В общем случае представлены приспособлениями для приготовления пищи. Здесь есть незаменимые каждой хозяйке изделия: сковорода, кастрюля, нож, вилки. Но гораздо шире освещена продукция, которая облегчает процесс готовки и приема пищи: чесночницы, сотейники, шумовки, терки.

- Уборочные. Их можно разделить на повседневные и специальные. К первой группе относятся губки, салфетки, ветошь, половая тряпка, ведро и швабра. Но при генеральной уборке, чтобы упростить задачу, ассортимент можно существенно расширить, добавив: меламиновые губки и салфетки из микрофибры, щетки для ковров и скребки для мойки стекол.

- Для стирки. Корзины для одежды, тазы для замачивания и кипячения белья, гладильные доски, сушилки для одежды и прищепки, щетки и впитывающие губки для застирывания.

- Дачные. Львиную долю этой категории хозтоваров занимает садовый инвентарь: грабли, лопаты, тяпки, окучники разных конфигураций и назначения, хозяйственные тележки и тара для хранения. Неотъемлемой частью является поливочное оборудование: шланги и фитинги к ним, распылители, дозаторы, насосы и автоматика для полива. В конце сезона не обойтись без хозяйственных товаров для консервирования: банки, металлические и капроновые крышки, закаточные машинки, фасовочные мешки и пакеты.

- Для мелкого ремонта. Здесь присутствует инвентарь домашних мастеров, который позволяет своими силами устранить аварийные ситуации: наборы ключей, плоскогубцы, ножовка, молоток, строительный уровень, канцелярский нож, метчики, сверла и т.д.

Обратите внимание! Кроме перечисленных категорий в магазине хозтоваров всегда присутствует сопутствующая продукция. Она не входит в основной ассортимент, но отлично расширяет его. Представлена бытовой химией, текстилем, гигиеническими и косметическими средствами.

Расходы на хозяйственные нужды: даешь работнику нормальные условия труда!?

Создание нормальных условий труда на рабочих местах – одна из первоочередных задач каждого работодателя. А значит, придется следить за чистотой в офисе, покупать моющие средства для уборки, мыло и туалетную бумагу и совершать прочие расходы на хозяйственные нужды. Можно ли учитывать такие затраты для целей налогообложения и как отразить приобретение специфических материалов в бухгалтерском учете?

Затраты на хозтовары как материалы

При расчете налога на прибыль налогоплательщик может учесть затраты как расходы, уменьшающие налоговую базу, если расходы (п.1 ст.252 НК):

— направлены на получение дохода.

Выполняются ли эти условия для хозяйственных товаров? Затраты на покупку материалов, которые используются для хозяйственных нужд, относятся к материальным расходам (пп.2 п.1 ст.254 НК). С точки зрения Минфина (письмо от 11.04.2007г. №03-03-06/1/229) расходы на покупку хозтоваров и бытовой химии (бумажные полотенца, туалетная бумага, чистящие средства, салфетки и т.п.) могут быть отнесены к материальным затратам.

Затраты на хозтовары как прочие расходы

С другой стороны расходы на обеспечение нормальных условий труда (предусмотренных законодательством) относятся к прочим расходам, которые связаны с производством и реализацией (пп.7 п.1 ст.264 НК). При этом расшифровка понятия «нормальные условия труда» в НК отсутствует.

Трудовое законодательство также не стоит в стороне от нужд работников. Согласно ст.223 ТК работодатель должен обеспечить санитарно-бытовое обслуживание работников по требованиям охраны труда. Для реализации этого требования на предприятии оборудуются санитарно-бытовые помещения (представить помещение организации без туалетов вряд ли получится), помещения для приема пищи (говорить о санитарии, если работник кушает, используя станок вместо стола, невозможно), помещения для оказания медпомощи, комнаты отдыха и др.

Поддержание чистоты в таких помещениях невозможно без санитарно-гигиенических принадлежностей. Поэтому расходы на хозяйственные нужды (туалетная бумага, мыло, моющие средства, полотенца, хозяйственный инвентарь) можно учесть в целях налогообложения прибыли по пп.7 п.1 ст.264 НК.

Эту точку зрения поддерживает и арбитражная практика (постановления ФАС Московского округа от 27.12.2006г. №КА-А40/12681-06, ФАС Поволжского округа от 03.07.2007г. №А65-20634/06 и от 02.11.2004г. №А55-17257/03-29). Расходы признаются в налоговом учете по мере их списания в производство (п.2 ст.272 НК).

Получается, что расходы на хозяйственные нужды можно учесть по двум основаниям:

— пп.2 п.1 ст.254 НК как материальные расходы;

— пп.7 п.1 ст.264 НК как прочие расходы, связанные с производством и реализацией.

В этом случае налогоплательщик решает сам, к какой группе он отнесет такие затраты (п.4 ст.252 НК).

Подтверждающие документы

Подтверждающими документами будут:

— документы на поступление хозтоваров (товарные чеки, кассовые чеки, накладные и т.п.)

— документы на списание хозтоваров: требование-накладная (форма М-11), акт списания материалов;

— внутренний документ, в котором перечислены меры по обеспечению санитарно-бытового обслуживания согласно требованиям охраны труда.

Хозяйственные средства

Полотенце вафельное

2. Колпак поварской3. Фартук официанта4. Куртка поварская5. Брюки поварские6. Салфетки лён-синтетика7. Скатерти льняные8. Китель поварской9. Салфетки льняные

Сличительная ведомость

Наименование материаловЕд.изм.Цена, рПо данным бухгалтерского учётаФактическиРезультат инвентаризацииНедостачиИзлишкиКол-воСумма, рКол-воСумма,Кол-воСумма, рКол-воСумма, р1. Колпак поварскойШт.2. Куртка поварскаяШт.3. Салфетки лён-синтетикаШт.5. Китель поварскойШт.6. Салфетки льняныеШт.ИтогоХХ

Взаимозачёты: куртка поварская и китель поварской; салфетки лён-синтетика и салфетки льняные. Подлежит взысканию окончательная недостача 55 руб.

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 — «Баланс». Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 — «Отчет о финансовых результатах» (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета: 1. Неправильное отнесение статьи затрат на конкретный счет. 2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции. 3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы. 4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

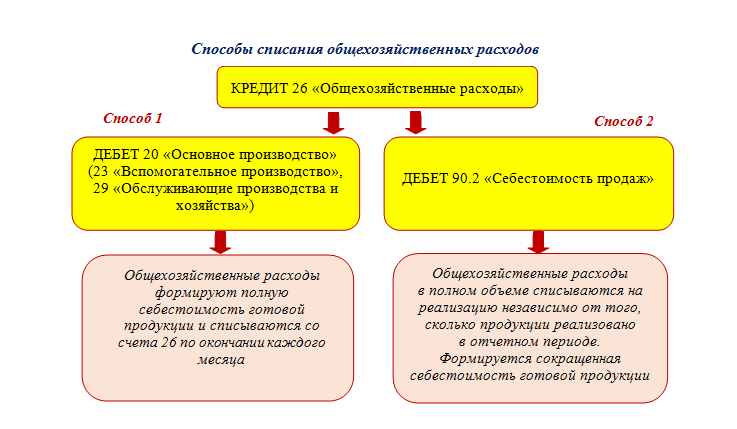

Проводки по счетам 20 и 90: выбираем способ списания расходов

Списание общехозяйственных расходов может производиться одним из двух способов. Проводки по списанию общехозяйственных расходов в зависимости от выбранного способа представлены на рисунке:

Выбранный порядок списания общехозяйственных расходов нужно закрепить в учетной политике.

Справиться с составлением учетной политики на 2021 год поможет эта публикация.

Там же потребуется указать показатель, пропорционально которому общехозяйственные расходы будут распределяться на себестоимость разных видов продукции, если их списание производится в дебет счета 20 «Основное производство». Это может быть зарплата основных производственных рабочих, выручка, объем производства и другие показатели.

Технологию распределения и списания общехозяйственных расходов покажем на примере.