- Участники договора уступки права требования

- Учет по договору цессии у цедента и оплата

- Договор цессии – бухгалтерские проводки

- Проводки по договору цессии у цедента

- Договор цессии – бухгалтерские проводки у цессионария

- Основные положения

- Правовая суть цессии

- Важные нюансы

- Цедированию не подлежат

- Разрешено цедировать

- Как в бухучете отражается переуступка долга между юрлицами?

- Переуступка долга: проводки

- Проводки у участников договора

- Договор цессии: бухгалтерские проводки у цедента

- Оформление в программе 1С

- Документальное оформление переуступки у цессионария

- Как отразить долг цеденту

- Бухгалтерский учет

- Как цеденту отразить в бухгалтерском учете уступку права требования

- Налог на прибыль

- Взаиморасчёты по договорам цессии в 1С: Бухгалтерии ред. 3.0

- Добавить комментарий

- НДС

- Проводки по договору цессии у должника

Участники договора уступки права требования

Из названия становится понятно, что договор заключается для того, чтобы один участник договора уступил свое право требования другому участнику. Под правами мы имеем в виду дебиторскую задолженность. Так почему же организации прибегают к таким мерам?

Возьмем, например, организации, ведущие совместную деятельность по договору поставки, оказания услуг или предоставления займа. Иногда спустя некоторое время совместной работы покупатель, несмотря на строгие условия оплаты и штрафные санкции за ее задержку, прописанные в договоре, не перечисляет деньги поставщику.

Поставщик решается путем заключения договора цессии со сторонней фирмой продать свою дебиторку. Он может это сделать, не уведомляя своего партнера-должника (ст. 382, 384, 385 ГК РФ).

При заключении договора уступки права требования сторонами сделки выступают следующие участники:

- продавец (цедент);

- покупатель (цессионарий).

Должнику, т. е. организации, не желающей погашать свою кредиторку, направляют письмо, где указывают данные нового кредитора и реквизиты договора цессии, на основании которого к нему перешла задолженность.

Читайте также: Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

После подписания договора цедент передает цессионарию все первичные документы. Они будут подтверждением купленной задолженности.

К таким документам относят:

- договор поставки (оказания услуги или займа);

- товарные накладные, акты, счета-фактуры и т. п.;

- акт сверки между цедентом и должником.

После этого участникам сделки необходимо сделать соответствующие проводки по договору цессии в бухгалтерском учете.

Учет по договору цессии у цедента и оплата

Пример

ООО «Мечта» реализовало по договору поставки товара ООО «Люмия» метизы на 246 750 руб., в т. ч. НДС 20%. Покупная стоимость метизов равна 153 550 руб.

ООО «Мечта» подписало договор цессии с ООО «Фиалка». Сумма дебиторки составляет 228 690 руб., в т. ч. НДС 20% — 38 115 руб. Для корректного составления договора ООО «Фиалка» оплачивает консультацию юристов на 1500 руб.

Бухгалтерские проводки по договору цессии у цедента.

ПроводкиСуммаОперацияДт 62 Кт 90.1246 750Проданы метизыДт 90.3 Кт 68.241 125Начислен НДС (246 750 × 20/120)Дт 90.2 Кт 41153 550Себестоимость метизовДт 90.9 Кт 9952 075Получена прибыль по договору поставки5 — 153 550)Дт 76 Кт 91.1228 690Продажа долгаДт 91.2 Кт 62246 750Списываем дебиторкуДт 99 Кт 91.918 060Получен убыток по переуступке дебиторки (246 750 — 228 690)

ООО «Фиалка» перечисляет по договору ООО «Мечта» 228 690 руб., в т. ч. НДС 20%.

Оплата по договору цессии — проводки:

Дт 51 Кт 76228 690Поступила оплата от ООО «Фиалка»

В случае если переуступка долга происходит до наступления предусмотренного договором срока платежа, убыток, полученный от переуступки для целей налогообложения прибыли, учитывается в особом порядке (п. 1 ст. 279 НК РФ).

Договор цессии – бухгалтерские проводки

Особенности учета реализации дебиторской задолженности зависят от того, по какой цене переуступается долг. Согласно ПБУ 9/99 и 10/99 доходами признаются поступления по продаже активов предприятия, а в расходах учитываются издержки, связанные с этой операцией. То есть цедент при переуступке долга получает прочие доходы и расходы.

Проводки по договору цессии у цедента

Чтобы правильно отразить цессию, рассмотрим бухгалтерские проводки у прежнего кредитора (цедента). Используются счета 76, 62, 91. Уступка долга отражается следующим образом:

- Д 76 К 91.1 – переуступлено право требования обязательств новому кредитору.

- Д 91.2 К 62 – списаны расходы в сумме числящейся на балансе цедента дебиторской задолженности.

Допустим, ООО «Оптторг» отгрузило ООО «Контур» партию товаров на общую сумму 944 000 руб., в том числе НДС 18 % 144 000 руб. Покупатель не рассчитался вовремя за продукцию и «Оптторг» переуступил долг ООО «Аверс» за 900 000 руб. Бухгалтеру «Оптторга» потребуется выполнить проводки в таком виде:

- Д 62.1 К 90.1 на 944 000,00 – отражена реализация продукции.

- Д 90.3 К 68.2 на 144 000,00 – выделен НДС к уплате.

- Д 90.2 К 41 на 650 000,00 – списана фактическая себестоимость.

- Д 90.9 К 99 на 150 000,00 – отражена прибыль по сделке.

- Д 76/Аверс К 91.1 на 900 000,00 – отражена переуступка.

- Д 91.2 К 62 на 944 000,00 – списана задолженность «Контур».

- Д 51 К 76/Аверс на 900 000,00 – получена оплата по переуступке.

Внимание! В целях расчета НДС налогооблагаемой базы не возникает, так как уступка произведена с убытком (стат. 155 п. 1 абз. 2 НК).

Договор цессии – бухгалтерские проводки у цессионария

По заключенному договору цессии, проводки у цессионария выполняются с применением сч. 58, отражая приобретенные права как финансовое вложение (ПБУ 19/02). В бухучете подобные приобретения принимаются по стоимости всех фактических затрат, кроме НДС. Согласно заключенному договору уступки права требования, проводки у цессионария формируются с использованием счетов 58, 76, 91:

Читайте также: Платежное требование: виды, расчеты, заполнение, бланк

- Д 58 К 76/Цедент – отражаются фактические расходы на покупку дебиторских обязательств.

- Д 76/Должник К 91.1 – отражается сумма долга к взысканию.

- Д 91.2 К 58 – отражаются фактические расходы по приобретению.

- Д 51 К76/Должник – вносится оплата при погашении обязательств должником.

Воспользуемся условиями примера 1. Предположим, ООО «Контур» погасило долг. Учет у цессионария – проводки в ООО «Аверс»:

- Д 58 К 76/Оптторг на 900 000,00 – приобретен долг.

- Д 76/Оппторг К 51 на 900 000,00 – перечислены средства за переуступку.

- Д 51 К 91.1 на 944 000,00 – должник расплатился по обязательствам.

- Д 91.2 К 58 на 900 000,00 – отражены расходы по переуступке.

- Д 91.2 К 68.1 на 6 712,00 – начислен НДС с дохода от переуступки.

- Д 91.9 К 99 на 37 288,00 – отражена прибыль по сделке.

Основные положения

Юридические тонкости по соглашению переуступки указываются в ст. 382, 390 — 392 ГК РФ. В соглашении участвуют три стороны:

- цедент – передающий право на истребование долга;

- цессиионарий – принимающий право на истребование обязательства;

- дебитор.

В случае оформления соглашения на переуступку можно заключить двухсторонний договор, в таком случае не обязательно наличие согласия от должника, достаточно его уведомить, либо оформить трехстороннее соглашение.

Важно отметить, что оформить переуступку невозможно на личные задолженности:

- выплата морального ущерба;

- удовлетворение материального вреда, а так же ущерба, который был нанесен жизни и здоровью;

- выплаты по алиментам.

Правовая суть цессии

Цессия представляет собой передачу любых прав и обязательств между юридическими (или физическими) лицами.

Если время идет, а должник не исполняет обязательств, их выполнения можно потребовать. Но случается, что кредитор не имеет возможности тратить на взыскание время и силы, при этом согласен получить назад не все средства, и лишь их часть. Он уступает свое право на это третьей стороне, получая за это оговоренное вознаграждение. Оно обычно представляет собой определенную часть невзысканного долга. Но переуступка долга может быть произведена и безвозмездным путем.

Когда можно уступить требование безвозмездно?

При этом используется следующая терминология:

- цедент – тот, кто является инициатором передачи прав, чаще всего это кредитор;

- цессионарий – «вторичный кредитор», сторона, получающая права после переуступки;

- титул – называется также «договор цессии», правоустанавливающий документ по переуступке прав.

Юридические лица нередко используют переуступку прав при реорганизации, передавая права другому юридическому лицу, а по факту – самим себе.

Как уступить требование по исполнительному листу?

Важные нюансы

- Цедент отвечает за правомерность уступаемых прав и подлинность подтверждающих бумаг.

- Цедент не отвечает за дальнейшую реализацию или нереализацию переданных прав (не гарантирует выплату долга).

- Должника следует проинформировать о переуступке права требования долга, но согласия его на цедирование не требуется.

- Если вследствие переуступки прав у должника возникли дополнительные расходы, оба кредитора возмещают их в равных долях.

ОБРАТИТЕ ВНИМАНИЕ! В российском законодательстве цедирование регулируется ст.382-390 Гражданского кодекса РФ.

Цедированию не подлежат

Не все права можно передать для осуществления третьим лицам. Закон оговаривает ряд обязательств, которые должны быть выполнены непосредственно взявшими из на себя сторонами:

- возмещение морального вреда;

- восстановление пострадавшей репутации в деловом мире;

- обязательства неимущественного характера.

Как новому должнику учитывать перевод долга от поставщика (подрядчика, исполнителя)?

Разрешено цедировать

Юридические лица при желании могут передавать друг другу права по требованию долгов, возникших в результате:

- хозяйственных сделок;

- судебных решений;

- страховых полисов;

- обязательств перед персоналом в случае ликвидации или реорганизации фирмы;

- договоров о дополнительной ответственности;

- любых иных имущественных обязательств.

Как первоначальному должнику учитывать перевод долга на своего покупателя (заказчика)?

Читайте также: Расходы, произведенные подотчетными лицами на служебные командировки

Как в бухучете отражается переуступка долга между юрлицами?

По п. 3 ПБУ 19/02 ДЗ, которая куплена по соглашению переуступки, является объектом финансовых вложений с учетом соблюдения списка критериев.

Потому в случае приобретения по договору цессии ДЗ важно, чтобы были соблюдены следующие условия:

- есть в наличии документация, которая подтвердит право на обязательства;

- вместе с долгом к цессионарию поступают риски по финансам, которые связаны с обязательством;

- к цессионарию переходят будущие экономические выгоды.

Цессионарий не имеет права менять условия первоначального соглашения. В таком случае сделка может быть оспорена в дальнейшем.

Если все эти пункты соблюдены, то приобретенный долг цессионарий учитывает на сч. 58 «Финансовые вложения».

Цессионарий отражает приобретенную задолженность по стоимости всех затрат, которые были им понесены в процессе приобретения:

- расходы, которые были заплачены цеденту по заключенному соглашению;

- расходы на услуги, которые требовались для приобретения фин. вложения;

- выплаченные вознаграждения посреднических организаций.

Выделение суммы НДС требуется, только если выкупленный долг был образован по результатам функционирования соглашения по реализации товаров (услуг либо работ). В такой ситуации требуется начисление НДС на превышение долга, который требуется погасить над расходами. Совершается расчет налога — 18/118 либо 10/110 (п. 2 ст. 155; п. 4 ст. 164 НК РФ).

И тогда цедент, в свою очередь, учитывает требования по соглашению цессии на сч. 91.

Должник же отражает сумму на требуемом счете, на котором должна присутствовать аналитика. Потому при изменении кредитора должник должен отразить перемены в аналитическом учете.

Со дня подписания соглашения первичный кредитор производит списание ДЗ — обязательства конкретного заемщика.

Переуступка долга: проводки

Цессионарий может в дальнейшем принять решение о продаже приобретенного обязательства. Поскольку оно является финансовым вложением, то при его выбытии должны быть отражены прочий доход и прочий расход и сформирован финансовый результат от сделки.

ОперацияДебетКредитПередано обязательство по договору цессии7691-1Списано продаваемое обязательство91-262, 66, 67Получена оплата от цессионария5176ОперацияДебетКредитПринято к учету право требования5876Перечислена оплата по договору цессии цеденту7651Поступила оплата долга от должника5176Отражен доход в размере полученной суммы7691-1Списано требование из состава финансовых вложений91-258ОперацияДебетКредитОтражен доход от переуступки обязательства7691-1Списана стоимость финансового вложения в виде права требования долга91-258Начислен НДС при превышении стоимости переуступки над суммой переуступаемого долга (если переуступка производится с прибылью). По переуступке задолженности по займу НДС не начисляется (пп. 26 п. 3 ст. 149 НК РФ )91-268Получена оплата за переуступленное право требования5176

Проводки у участников договора

После заключения договора уступки права требования долга между юридическими лицами проводки у цессионария будут выглядеть следующим образом:

ДебетКредитОписание операцииДт 58Кт 76Учет приобретенного долгаДт 76Кт 91Когда должник погашает долг, цессионарий отражает доход в виде поступившей суммыДт 91Кт 58Списывается размер внесенного должником обязательстваДт 51Кт 76Поступили средства от должника

Если был начислен НДС, то в ситуации окончания срока действия соглашения или в случае следующей переуступки, цессионарий совершает такую проводку: Дт 91 Кт 68/по аналитическому учету используется субсчет налога на добавленную стоимость.

При переуступке долга между юридическими лицами бухгалтерские проводки, которые совершаются у цедента, выглядят так:

ДебетКредитОписание операцииДт 76Кт 91Отражается сумма дохода, поступившего от продажиДт 91Кт 62 (76)Списан размер погашенного обязательстваДт 51Кт 76Расчеты по договору в случае оплаты

Подробно о том, как составить договор переуступки права требования между юрлицами, расскажет данный материал.

Договор цессии: бухгалтерские проводки у цедента

У первоначального кредитора операция отражается как выбытие имущества. То есть сумма задолженности подлежит списанию на прочие расходы, а сумма уступки — на доходы.

При этом, если обязательство продается с прибылью, то с разницы между доходом и расходом необходимо исчислить и уплатить в бюджет НДС. Такая ситуация редка. Как правило, право требования реализуется с убытком.

Уступка права требования, бухгалтерские проводки у цедента:

В налоговом учете при реализации задолженности после даты наступления платежа убыток признается полностью. При реализации до наступления платежа убыток признается в порядке, изложенном в п. 1 ст. 279 НК РФ .

Оформление в программе 1С

В 1С в таких случаях совершаются ручные проводки. Формируются документы в разделе «Операции, введенные вручную», найти пункт можно в меню «Операции».

Переуступка долга между юридическими лицами в 1С отражается следующими проводками:

ДебетКредитОписание операцииДт 76.09 (с аналитикой по кредитору)Кт 91.01Сумма по проводке составлена из обязательства цессионария по соглашениюДт 91.02Кт 62.01Указывается размер ДЗ в соответствии с суммой у цедента

У цессионария необходимо сформировать проводки такого типа:

ДебетКредитОписание операцииДт 58.05Кт 76.09Сумма этой операции составляет суммированные затраты, которые были понесены на покупку ДЗ

Погашение обязательств отражается таким образом:

ДебетКредитОписание операцииДт 76Кт 91.01На сумму задолженности, которая должна быть взыскана с должникаДт 91.02Кт 58.05На сумму фактически понесенных затратДт 51Кт 76.09На размер поступивших средств

Документальное оформление переуступки у цессионария

Гражданским кодексом понятие переуступки долга не оговаривается. Для манипуляций с передачей обязательств закон предусматривает два варианта:

Читайте также: Порядок обложения операций с ценными бумагами и срочных сделок НДС.

- уступка права требования;

- перевод долга.

Обязательства передаются по договорам перевода процедурой, описанной в ст. 391 ГК РФ. А уступку права требования регулирует ст. 388 ГК РФ . Временами возникает путаница между уступкой права требования и переводом долга.

Примечание от автора! Уступка права требования — это ситуация, когда меняется кредитор, то есть сторона, взыскивающая дебиторскую задолженность. Перевод долга, напротив, смена должника, который отдает свои обязательства третьей стороне.

Особенности отображения операций в бухгалтерии предприятий зависят от стороны, на которой выступает участник соглашения. В случае передачи своих прав заключается договор цессии. Кредитор, уступающий первоначальные права на взыскание обязательств, называется цедентом, а новый владелец задолженности цессионарием.

Для цессионария вновь полученная задолженность становится финансовым вложением по п. 3 ПБУ 19/02. Конечно, для этого должен быть соблюден ряд условий:

- Наличие первичных документов по возникновению обязательств.

- Возможность получения экономических выгод от приобретенного обязательства.

- Финансовые риски, связанные с недоимкой.

Цессионарий вносит у себя специальные бухгалтерские записи:

- Дебет счета 58 «Финансовые вложения» — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Новый владелец записывает у себя выгодную задолженность по совокупности понесенных затрат на ее покупку:

- за информационные и консультационные услуги;

- вознаграждения посредникам;

- цеденту за приобретение.

Когда дебитор гасит свои денежные обязательства, цессионарий проводит в бухгалтерской программе необходимые операции:

- Дебет 76 счета Кредит 91.01 «Прочие доходы» — приходуется финансовый результат в виде погашенного по цессии долга.

- Дебет 91.02 «Прочие расходы» Кредит 58 «Финансовые вложения» — гасится передаваемая дебиторка.

- Дебет 51 «Расчетные счета» Кредит 76 счета — пришли от должника деньги по безналу.

Поскольку дебиторская задолженность включает в себя начисленный налог на добавленную стоимость, то цессионарию тоже надо учесть у себя НДС:

- Дебет 91.02 «Прочие расходы» Кредит 68.02 «Налог на добавленную стоимость».

Как отразить долг цеденту

Цеденту, который передал новому владельцу свою дебиторскую задолженность, необходимо совершить в связи с уступкой прав требования определенные движения в учете. Так как по п. 2 ст. 132 ГК РФ права требования составляют долю имущества компании, то фактически цедент продает его по договору цессии.

Поэтому цедент заработок от реализации дебиторки учитывает по кредиту счета 91 «Прочие доходы и расходы» в рамках операционной деятельности.

Примечание от автора! Операционная деятельность включает в себя доходы и расходы, непосредственно влияющие на текущие затраты и получение прибыли предприятия.

В свою очередь, по дебету счета 91 отображаются расходы, которые цедент понес при продаже своего права требовать. В совокупности цедент должен провести у себя операции:

- Дебет 76 счета «Расчеты с разными дебиторами и кредиторами» субсчет «Цессионарий» Кредит 91.01 «Прочие доходы» — отображается совокупность долгов, переданных по договору цессии.

- Дебет 91.02 «Прочие расходы» Кредит 62 «Расчеты с покупателями и заказчиками» — списывается сумма реализуемой дебиторки, стоящей на балансе у цедента.

Бухгалтерский учет

При уступке права требования фактически происходит реализация дебиторской задолженности, которая отражается в составе активов организации. Согласно пункту 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 № 32н поступления от выбытия дебиторской задолженности покупателя продукции, товаров признаются прочими доходами организации.

Расходы, связанные с уступкой права требования (дебиторской задолженности покупателя), учитываются в бухгалтерском учете организации в составе прочих расходов на основании пункта 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н.

Таким образом, организация-цедент, заключая договор цессии с третьим лицом, отражает в бухгалтерском учете доходы от реализации права требования по кредиту счета 91 «Прочие доходы и расходы«/субсчет 1 «Прочие доходы» в составе прочих доходов организации. При этом по дебету счета 91 «Прочие доходы и расходы«/субсчет 2 «Прочие расходы» должны отражаться расходы, связанные с реализацией данного права (стоимость реализованного права требования, равная дебиторской задолженности по первоначальному договору). Бухгалтерские записи в учете делаются на основании следующих документов:

- соглашения об уступке права требования долга;

- реестра документов, передаваемых новому кредитору;

- бухгалтерских справок-расчетов;

- счета-фактуры и других.

Уступка права требования в бухгалтерском учете первоначального кредитора (цедента) оформляется следующим образом:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Цессионарий» Кредит 91 «Прочие доходы и расходы«/субсчет 1 «Прочие доходы» — на сумму задолженности нового кредитора (цессионария) по договору цессии.

Дебет 91 «Прочие доходы и расходы«/субсчет 2 «Прочие расходы» Кредит 62 «Расчеты с покупателями и заказчиками» — на сумму реализованной дебиторской задолженности, по которой она числится на балансе цедента.

Как цеденту отразить в бухгалтерском учете уступку права требования

При этом на дату подписания договора цессии в учете сделайте проводку:Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1 – реализовано право требования по договору цессии.При передаче имущественных прав у цедента может возникнуть обязанность начислить НДС, если сумма дохода от передачи требования превышает размер самого требования (абз. 2 п. 1 ст. 155 НК РФ). Подробнее об этом см. .Стоимость права требования, по которой оно учитывается на балансе цедента, отразите в составе прочих расходов по дебету счета 91 (п.

Налог на прибыль

Особый порядок определения налоговой базы при уступке (переуступке) права требования установлен только для налогоплательщиков, определяющих свои доходы и расходы методом начисления.

В соответствии с пунктом 1 статьи 279 Налогового кодекса Российской Федерации (далее — НК РФ) при уступке налогоплательщиком — продавцом товаров (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты пунктом 1.2 статьи 269 НК РФ, либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Указанное положение в части ограничения размера убытка не применяется при уступке налогоплательщиком-банком прав (требований) в случае, если такая уступка прав (требований) осуществляется в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка, либо если уступка прав (требований), перечень которых определен актом Правительства Российской Федерации, принятым на основании пункта 1 статьи 5 Федерального закона от 29.07.2018 № 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», осуществляется в соответствии с порядком, определенным пунктом 1 статьи 5 указанного закона.

Порядок учета убытка в соответствии с пунктом 1 статьи 279 НК РФ должен быть закреплен в учетной политике налогоплательщика.

При уступке права требования долга до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, в случае если сделка по уступке признается контролируемой согласно разделу V.1 НК РФ, фактическая цена такой сделки признается рыночной с учетом положений пункта 1 статьи 279 НК РФ. Если предусмотренная пунктом 2 или 3 статьи 279 НК РФ сделка по уступке права требования долга признается контролируемой согласно разделу V.1 НК РФ, цена такой сделки определяется с учетом положений указанного раздела НК РФ (п. 4 ст. 279 НК РФ).

Согласно пункту 2 статьи 279 НК РФ при уступке налогоплательщиком — продавцом товара (работ, услуг), применяющим при исчислении доходов и расходов метод начисления, права требования долга третьему лицу после наступления срока платежа, предусмотренного договором, отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком на дату уступки права требования.

При уступке налогоплательщиком — продавцом товара (работ, услуг) права требования долга третьему лицу дата получения уступки права требования определяется как день подписания сторонами акта уступки права требования (п. 5 ст. 271 НК РФ).

Взаиморасчёты по договорам цессии в 1С: Бухгалтерии ред. 3.0

Опубликовано 28.08.2020 09:05 Автор: Administrator Слово «цессия» происходит от латинского cessiō и переводится как передача, уступка. Договора уступки прав используются для передачи финансового обязательства от одной компании другой. Представим ситуацию: купила товары у с отсрочкой платежа. Срок наступил, а денежные средства на счёт так и не поступили. Какие существуют варианты развития ситуации? Первый вариант – ругаться с и ждать свои деньги. Второй вариант – обратиться в суд, предварительно написав претензии, при этом понести расходы на юридическое сопровождение. И третий вариант – продать свои права на задолженность коллекторам или другим, заинтересованным в этом, лицам. Последний вариант чаще всего выбирают из-за быстроты закрытия дебиторской задолженности и минимизации действий. Какими операциями отражается уступка прав 1С: Бухгалтерии ред. 3.0, кто такие «цедент», «цессионарий» и «должник» поговорим в этой статье.

Хочется отметить, что стоимость уступки прав не совпадает с размером задолженности. Например, долг в сто тысяч рублей можно продать за десять.

Ещё одна ситуация, когда прибегают к договору цессии – это договорённость сторон об изменении плательщика по договору.

К сожалению не любую задолженность можно продать. Если в договоре есть пункт запрещающий передачу прав третьим лицам, то этого делать нельзя. В противном случае кредитор может привлечь вас к ответственности.

Правовые нормы перехода прав кредитора другим лицам закреплены в главе 24 ГК РФ. При переходе прав кредитора третьему лицу, первоначальный кредитор обязан уведомить должника о передаче права новому кредитору в письменной форме. Такая позиция изложена в пункте 3 статьи 382 и в статье 385 ГК РФ.

Стороны договора цессии именуются следующим образом: «цедент» – тот, кто передаёт права и «цессионарий» – тот, кто принимает.

Рассмотрим передачу прав в программном продукте 1С: Бухгалтерия ред. 3.0. со всех существующих позиций.

Позиция цедента

При передаче дебиторской задолженности у цедента возникают прочий доход в виде средств, поступивших от цессионария, и прочий расход в размере переданной задолженности, которые отражаются на счетах 91.01 и 91.02.

По налоговому учёту разница между признанными доходами и расходами приводят к получению убытка, который признаётся с учётом положений статьи 279 НК РФ.

Если уступка прав произошла после того, как наступил срок платежа по первоначальному договору, то убыток признаётся единовременно. А если до наступления срока платежа, то убыток от операции относится к внереализационным расходам и нормируется.

Максимальная сумма убытка, которую можно учесть в данном случае, равняется сумме процентов, которую бы заплатил цедент по долговому обязательству, равному доходу от уступки за период от даты уступки до даты платежа.

В нашем примере мы будем передавать дебиторскую задолженность после наступления срока платежа должником.

Для начала проверим наличие задолженности при помощи «Оборотно-сальдовой ведомости по счёту» в разделе «Отчёты».

Читайте также: Упрощенный учет: нюансы применения затратных счетов

Передачу задолженности в программе отражают при помощи документа «Операции, введённые вручную» в разделе «Операции».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать пункт «Операция». В открывшемся документе нажмём на кнопку «Добавить» и введём проводку по отражению прочего дохода в размере выкупной стоимости задолженности цессионарием. Второй строкой отразим списание на расходы реальной задолженности должника.

При использовании счёта 91 следует создать новое субконто «Реализация права требования» с видом статьи: «Реализация права требования ДО наступления срока платежа» или «Реализация права требования ПОСЛЕ наступления срока платежа», в зависимости от реальной ситуации. В нашем примере мы выбрали ПОСЛЕ.

Остаётся получить денежные средства от цессионария. Перейдём в раздел «Банк и касса» — «Банковские выписки» и отразим данное действие.

Позиция должника

Перемена лиц в обязательстве не влияет у должника на НДС и расчёт налоговой базы по налогу на прибыль.

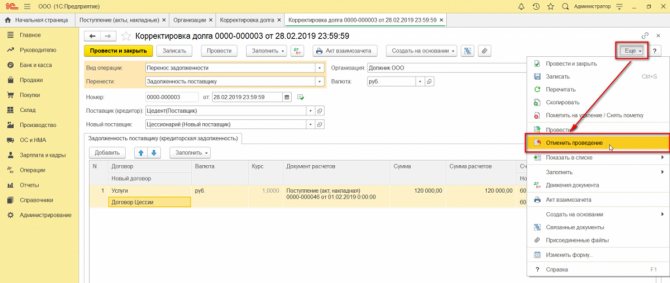

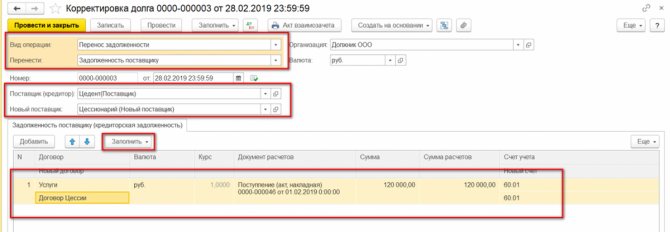

До появления договора цессии должник должен был средства одному кредитору, а теперь другому, и этот факт следует отразить в программе при помощи документа «Корректировка долга».

Но для начала проверим наличие кредиторской задолженности. Для этого перейдём в раздел «Отчёты» — «Оборотно-сальдовая ведомость по счёту». В нашем примере кредиторская задолженность сформирована по счёту 60 по контрагенту Цедент.

Предположим, мы получили письменное уведомление от цедента о том, что наш долг был передан цессионарию. Введём документ «Корректировка долга». Открыть его можно с двух разделов: «Покупки» и «Продажи».

В графе «Вид операции» следует выбрать «Перенос задолженности», а в графе «Перенести» — «Задолженность поставщику».

Затем нужно указать первоначального и нового кредиторов, а затем нажать на кнопку «Заполнить» и из выпадающего списка «Заполнить остатками по взаиморасчётам».

Если с новым кредитором у вас ещё нет никакого договора, то его можно создать прям из табличной части документа с названием «Уведомление об уступке прав».

При проведении документ сформирует следующие проводки:

Таким образом ваша задолженность будет перенесена от одного лица другому.

Позиция цессионария

Цессионарий приобретенное право требования учитывает в составе финансовых вложений, и оно не влияет на налоговую базу по налогу на прибыль до тех пор, пока не будет получен доход, связанный с реализацией этого права или с получением денежных средств от должника.

Отразим факт получения права требования, для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем пункт «Услуги (акт)». Взаиморасчёты с цедентом традиционно отражаются на счёте 76.09, поэтому после выбора контрагента необходимо произвести ручную корректировку счетов расчётов. В табличной части добавим новую услугу, укажем сумму равную той стоимости, которую мы должны заплатить цеденту за право требования и отнесём данную услугу на счёт расчётов 58.05 с субконто – «Должник».

Теперь следует перевести стоимость права требования цеденту, для этого перейдём в раздел «Банк и касса» — «Банковские выписки» и сформируем «Списание с расчётного счёта».

До тех пор, пока данное требование не принесёт доход цессионарию, оно так и будет числиться на счёте 58.05.

Предположим, что нам поступили денежные средства от должника в размере 20 000 рублей (8 000 рублей – это стоимость по которой была выкуплена задолженность, и 12 000 рублей – доход цессионария).

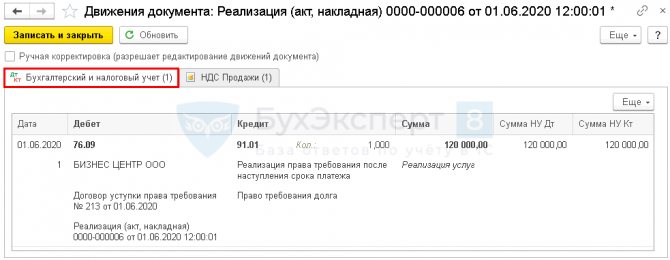

Перейдём в раздел «Продажи» и выберем пункт «Реализация (акты, накладные)».

В открывшемся окне нажмём на кнопку «Реализация» и из выпадающего списка выберем «Услуги (акт)». Затем в графе «Контрагент» укажем должника, счёт расчётов поправим на 76.06 и в табличной части документа добавим на общую сумму долга с отражением доходов и расходов от сделки на счетах 91.01 и 91.02.

Важный момент, касаемый НДС!

Ставку НДС следует откорректировать на 20/120, а сумму НДС вручную посчитать от суммы дохода по сделке.

В нашем примере доход составил 12 000 рублей. Рассчитаем НДС: 12 000 *20 /120 = 2 000 рублей.

При использовании счёта 91 следует создать новое субконто «Реализация права требования» с видом статьи «Реализация права требования как оказания финансовых услуг».

Затем следует провести документ «Реализация услуг», нажать на и в проводках установить флаг «Ручная корректировка (разрешает редактирование движений документа)». В первой строке по кредиту в налоговом учёте сумма будет указана без НДС, её нужно исправить на полную сумму уступки, в нашем примере – 20 000 рублей.

Затем во второй строке нужно по дебету исправить субконто на «Прочие доходы и расходы» с видом «Налоги и сборы», и по дебету в налоговом учёте указать сумму НДС.

Далее нужно перейти на вкладку «НДС Продажи» и в графе «Сумма продажи» исправить сумму на реальный доход, полученный по этой сделке.

После этого нажмём на кнопку «Записать и закрыть» и вновь зайдём в эту реализацию.

В подвале документа нажмём на кнопку «Выписать счёт-фактуру» и когда она станет ссылкой, перейдём по ней, чтобы открыть документ «Счёт фактура». Здесь нам нужно изменить код вида операции с 01 на 14 и сохранить её по кнопке «Записать и закрыть».

К сожалению, при выводе на печать счёт-фактуры её придётся откорректировать вручную, а именно суммы, с которых был рассчитан НДС. Если в печатной форме программой заблокированы исправления, то нужно нажать на , а затем внести изменения. После редактирования вы можете сохранить данный вариант счёт-фактуры, нажав на , а затем выбрав место и формат сохранения.

Следующим этапом данной сделки будет поступление денежных средств на счёт цессионария. Перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки». Введём новое поступление с видом операции «Прочее поступление», как представлено на рисунке ниже.

И заключительным этапом будет отражение купленной задолженности у цедента в расходах предприятия по налогу на прибыль. Перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

В открывшемся окне нажмём на кнопку «Создать» — «Операция». Добавим новую строку и введём проводку: Дт 91.02 Кт 58.05 на сумму покупки права требования. Данные суммы должны быть отражены как в бухгалтерском, так и налоговом учётах.

Многочисленные нормативные акты, а именно п. 5 ст. 271, п. 3 ст. 279 НК РФ, письма Минфина от 24.03.2017 № 03-03-06/1/17042, от 06.08.2010 № 03-03-06/1/530) гласят, что цессионарий на дату погашения требования:

• всю сумму, полученную от должника, включает в состав выручки. Доход в декларации отражается по стр. 013 Приложения 1 Листа 02 (в нашем примере это 20 000 рублей);

• затраты на приобретение требования включает в состав расходов, связанных с производством и реализацией. Расход в декларации отражается по стр. 059 Приложения 2 к Листу 02 (в нашем примере это 8 000 рублей);

• НДС, начисленный с разницы между доходом и расходом, включается в состав косвенных расходов (письмо Минфина от 24.01.2017 № 03-03-06/1/3271) и отражается по стр.040 и 041 Приложения 2 к Листу 02 (в нашем примере это 2 000 рублей).

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

НДС

Уступка требования квалифицируется как купля-продажа имущественного права. Согласно подпункту 1 пункта 1 статьи 146 НК РФ передача имущественных прав признается объектом обложения НДС. В соответствии с пунктом 1 статьи 153 НК РФ при передаче имущественных прав налоговая база по НДС определяется с учетом особенностей, установленных статьей 155 НК РФ.

Согласно пункту 2 статьи 155 НК РФ налоговая база при уступке первоначальным кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), или при переходе указанного требования к другому лицу на основании закона определяется как сумма превышения суммы дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены (Письмо ФНС России от 14.11.2011 № ЕД-4-3/[email protected]).

Таким образом, если первоначальный кредитор уступает денежное требование, вытекающее из договора реализации товаров (работ, услуг), то ему необходимо исчислить и уплатить НДС. Если денежное требование уступлено с убытком, то НДС не исчисляется.

Проводки по договору цессии у должника

Замена кредитора не влечет для должника ни последствий по учету доходов и расходов, ни изменения порядка исполнения обязательства. Для него только изменяется кредитор, перед которым он обязан свою задолженность погасить. Соответственно, и учет задолженности перед новым лицом необходимо вести на том же счете бухгалтерского учета.

Получив уведомление о сделке, должник должен сформировавшуюся кредиторскую задолженность перенести на нового контрагента. Соответственно, и погашение долга уже будет отражено во взаиморасчетах с новым контрагентом.

ОперацияДебетКредит Получено уведомление о смене кредитора:по договору поставки62 (старый кредитор)62 (новый кредитор)по долгосрочному займу67 (старый кредитор)67 (новый кредитор)Погашена задолженность62, 67 (новый кредитор)51