Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

Корректировка долга

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

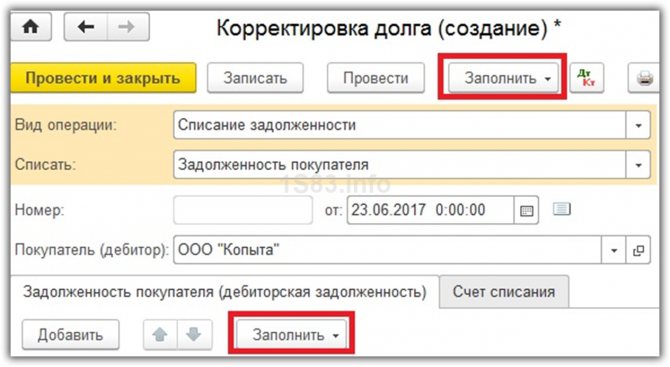

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

Читайте также: Счет 97 «Расходы будущих периодов» в бухгалтерском учете

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

Дебиторская задолженность

Дебиторская задолженность — это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнением договорных обязательств.

Просроченной дебиторской задолженностью признается задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно статье 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

- истек срок исковой давности;

- должник ликвидирован;

- исключен из ЕГРЮЛ как недействующее юридическое лицо;

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с пунктом 77 Положения № 34н на основании проведенной инвентаризации дебиторская задолженность с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации.

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном пунктом 70 Положения № 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности. Задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно пунктам 4 и 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н).

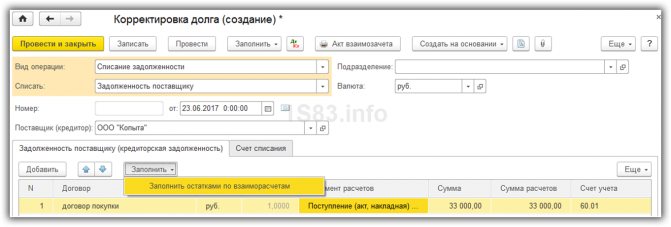

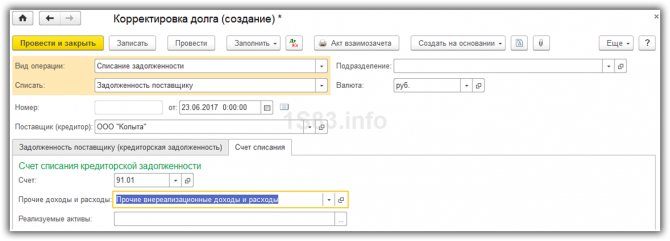

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Читайте также: Бухгалтерский и налоговый учет начисленной зарплаты

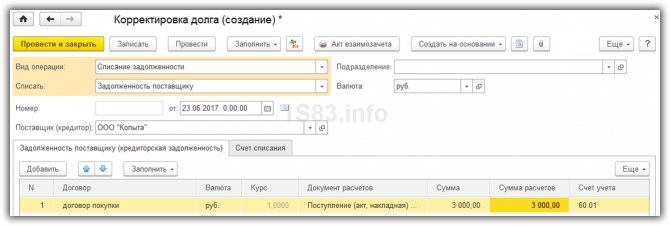

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

Как сверить задолженность с контрагентами в 1С

Для точности ведения бухгалтерского учёта организации должны сверять свои данные с информацией фирм, с которыми они взаимодействуют. Сверка расчётов с контрагентами позволяет оценить правильность отражения задолженности в учёте, её обоснованность отражения на балансе компании. В этой стать мы расскажем, как сверить задолженность с контрагентами в 1С.

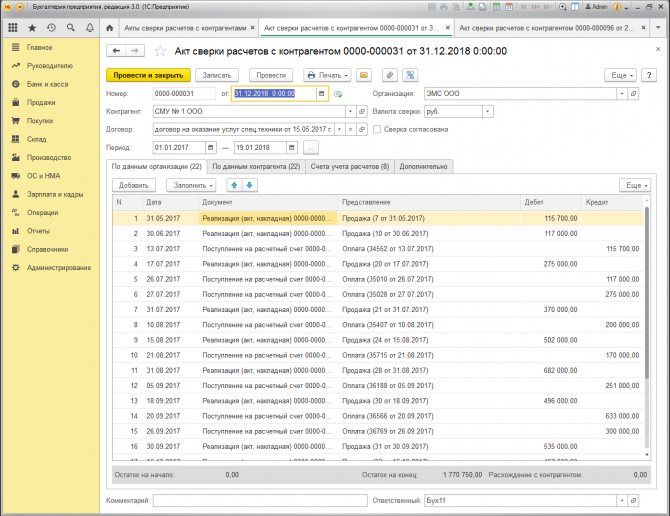

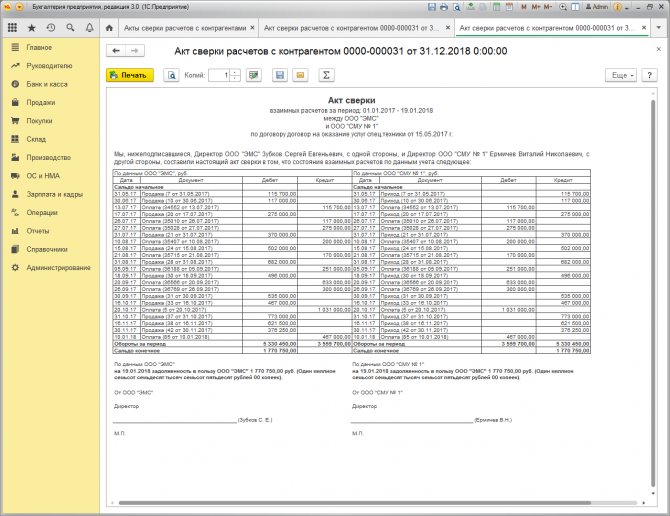

Для достоверного сравнения составляется акт сверки расчётов. С помощью этого документа проводится взаимная проверка расчётов сторон и отражение существующей задолженности. Акт отражает за выбранный период движение документов поступления и реализации товаров, работ, услуг и движения денежных средств между контрагентами.

Для проведения сверки необходимо сформировать акт сверки расчётов (раздел «Покупки» или «Продажи» – «Расчёты с контрагентами» – «Акт сверки расчётов»). Акт помогает автоматически проверить задолженность с контрагентом. Для формирования акта заполняются следующие реквизиты:

– организация – наше предприятие, по которой будет проведена сверка с контрагентом;

– номер и дата: номер – формируется программой автоматически после проведения акта, дата – автоматически ставится текущая дата с возможностью изменения;

– валюта сверки – выбор одной валюты для проведения сверки;

– контрагент – покупатель или поставщик;

– договор – в программе выбирается один из необходимых договоров или оставить поле незаполненным, тогда сверка будет проведена по договорам, заключённым с контрагентом;

– период – устанавливает даты проведения сверки (день, месяц, квартал, полугодие, 9 месяцев, год или даты на выбор).

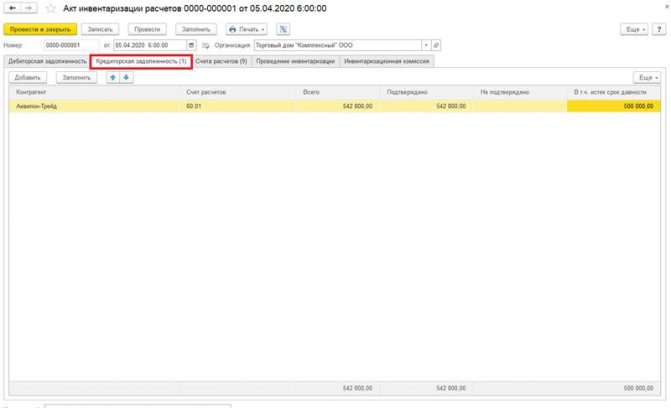

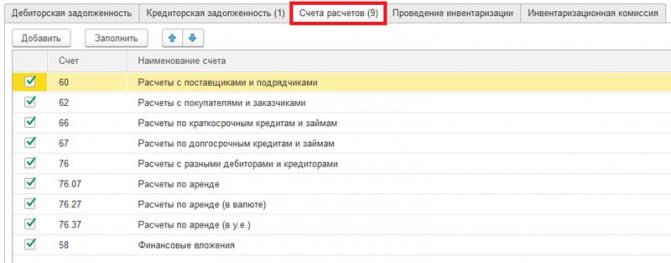

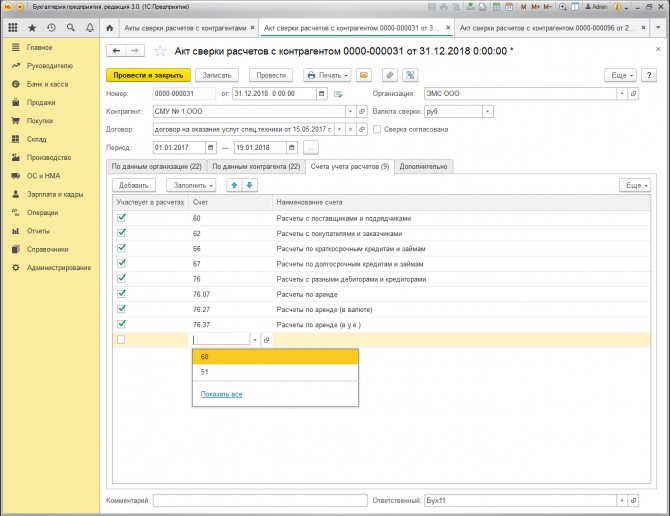

Перед заполнением выполните переход на вкладку «Счета учёта расчётов», которая будет автоматически заполнена счетами учёта расчётов с контрагентами. Это можно сделать по кнопке «Заполнить». Для этого списка есть возможности изменения: убрать галочки рядом со счетами, по которым не нужно выводить данные, и добавить иные счета, которые используются для учёта расчётов с контрагентами в организации.

Читайте также: Учет брака в программе «1С:Управление производственным предприятием 8»

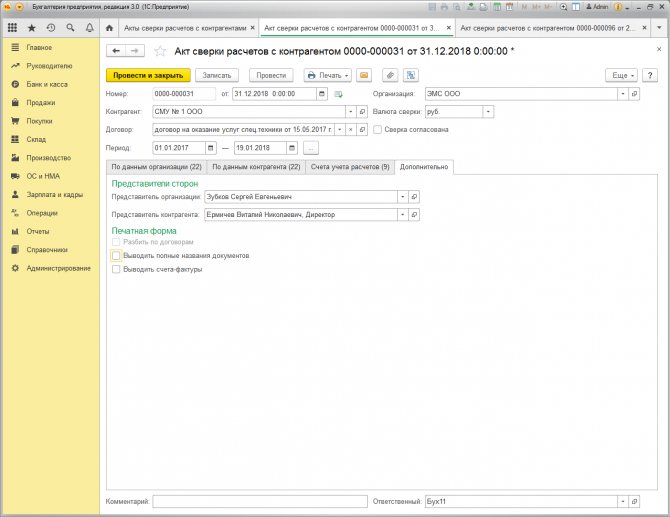

Последняя вкладка «Дополнительно» поможет настроить информацию о представителях сторон и печатную форму. В представителях указываются лица, которые ставят подписи и указываются в печатной форме. Для заполнения информации по контрагенту переходим в окно «Контактные лица» и выбираем, создаём необходимого представителя или проходим в справочник «Контрагенты» для заполнения контактных лиц по необходимой организации. В настройке печатной формы выбирается дополнительная информация, которая нужна в печатной форме: вывод счетов-фактур, полных названий документов и разбивка по договорам (доступно, если поле реквизита «Договор» не выбрано).

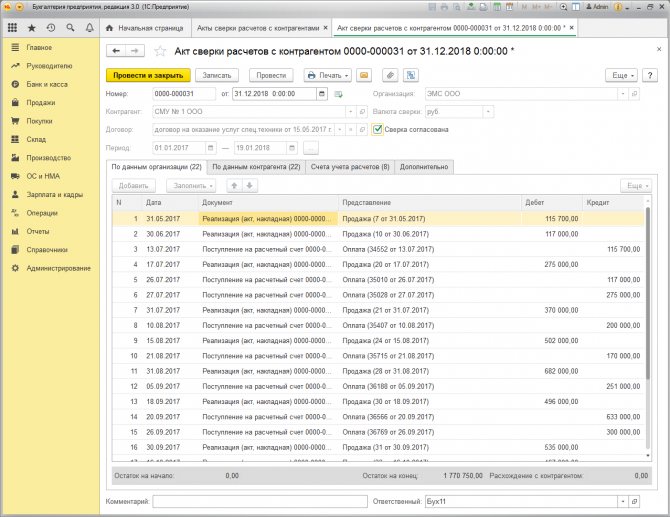

После проведения всех настроек можно перейти к заполнению акта. Переходим на вкладку «По данным организации», где выбираются два способа.

- Через кнопку «Заполнить» – акт будет автоматически заполнен одним способом в зависимости от договорённости с контрагентом:

- «Только по нашей организации» – заполняется информация о наличии задолженности в нашей организации;

- «По нашей организации и контрагенту» – дополнительно заполняется информация о другой стороне по значениям учёта нашей организации.

- Через кнопку «Добавить» – заполнение производится вручную с заполнением даты, документа, представления, суммы по дебету или кредиту.

В самом низу формы представлена строка остатков, где автоматически рассчитываются:

- остаток на начало – начальный остаток задолженности по взаиморасчётам;

- расхождение с контрагентом – если суммы по дебету и кредиту не сходятся;

- остаток на конец – конечный остаток задолженности по взаиморасчётам, который состоит из остатка на начало и суммы расхождения с контрагентом.

В заполненных вкладках строки автоматически сортируются по дате, но могут быть перемещены кнопками стрелок вверх, вниз, а также через кнопку «Ещё» список может быть отсортирован по возрастанию или убыванию по выбранному столбцу, представленному в текущем акте.

После проведения акта выводим на печать. В том числе вывести на печать конверт для отправки контрагенту.

После согласования сверки с контрагентом ставится галочка «Сверка согласована», акт уже нельзя редактировать.

Таким образом, в статье рассмотрено составление акта сверки расчётов с контрагентами в 1С. Корректное и безошибочное заполнение акта влияет на правильность анализа взаиморасчётов с контрагентами.

Обращайтесь в наш Центр экспертной поддержки 1С . Наши эксперты легко и быстро решат любой вопрос. Работайте в программах 1С с удовольствием!

Порядок списания дебиторской задолженности

Порядок списания дебиторской задолженности в бухгалтерском учете следующий. На дату признания дебиторской задолженности, нереальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

- Дебет 63 «Резервы по сомнительным долгам»

- Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) — нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

- Дебет 91 «Прочие доходы и расходы»

- Кредит 62 (60, 76 и др.) — списан нереальный для взыскания долг;

- Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов&raqu; —учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

- Дебет 51 «Расчетные счета»

- Кредит 62 (60, 76 и др.) — поступили денежные средства от должника;

- Дебет 62 (60, 76 и др.) Кредит 91 — полученный долг включен в состав прочих доходов;

- Кредит 007 — списан безнадежный долг, погашенный должником.

В налоговом учете в соответствии с пунктом 2 статьи 266 НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности (3 года со дня возникновения задолженности, ст. 196 ГК РФ), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Долгами, нереальными к взысканию, также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным Законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа.

Долги прекратившей деятельность фирмы являются безнадежными с даты ее исключения из ЕГРЮЛ (Письма Минфина РФ от 25.03.2016 № 03—03—06/1/16721, от 24.07.2015 № 03—01—10/42792, Постановления Арбитражного суда МО от 24.02.2015 №Ф05—413/2015, Арбитражного суда ЦО от 18.06.2015 №Ф10—1693/2015).

При списании задолженности по причине ликвидации организации-должника необходимо также иметь документ, подтверждающий ликвидацию организации-должника, — выписку из ЕГРЮЛ (Письмо Минфина РФ от 14.03.2014 № 03—03—06/1/11063).

Таким образом, основанием для списания задолженности может быть истечение трех лет с даты возникновения задолженности, или задолженность может быть списана на основании постановления судебного пристава-исполнителя об окончании исполнительного производства (в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание, невозможно установить место нахождения должника, его имущества и т. д.), либо ликвидации организации, либо исключение организации из ЕГРЮЛ.

Согласно подпункту 2 пункта 2 статьи 265 НК РФ дебиторская задолженность с истекшим сроком исковой давности списывается в состав внереализационных расходов.