- Закрываем счета 90 и 91

- Счет 90 1

- Какие счета закрываются в конце года

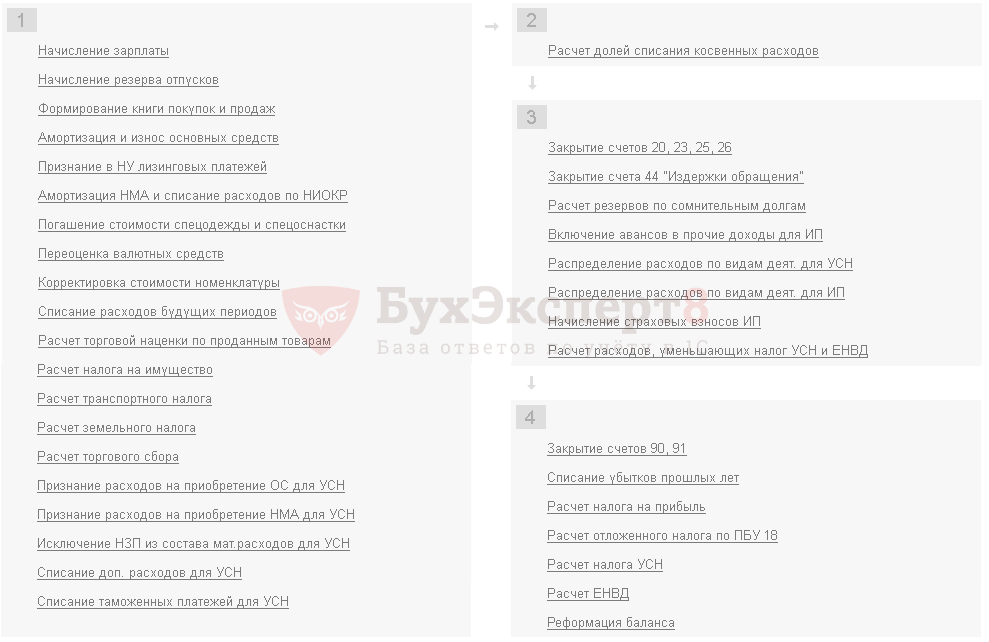

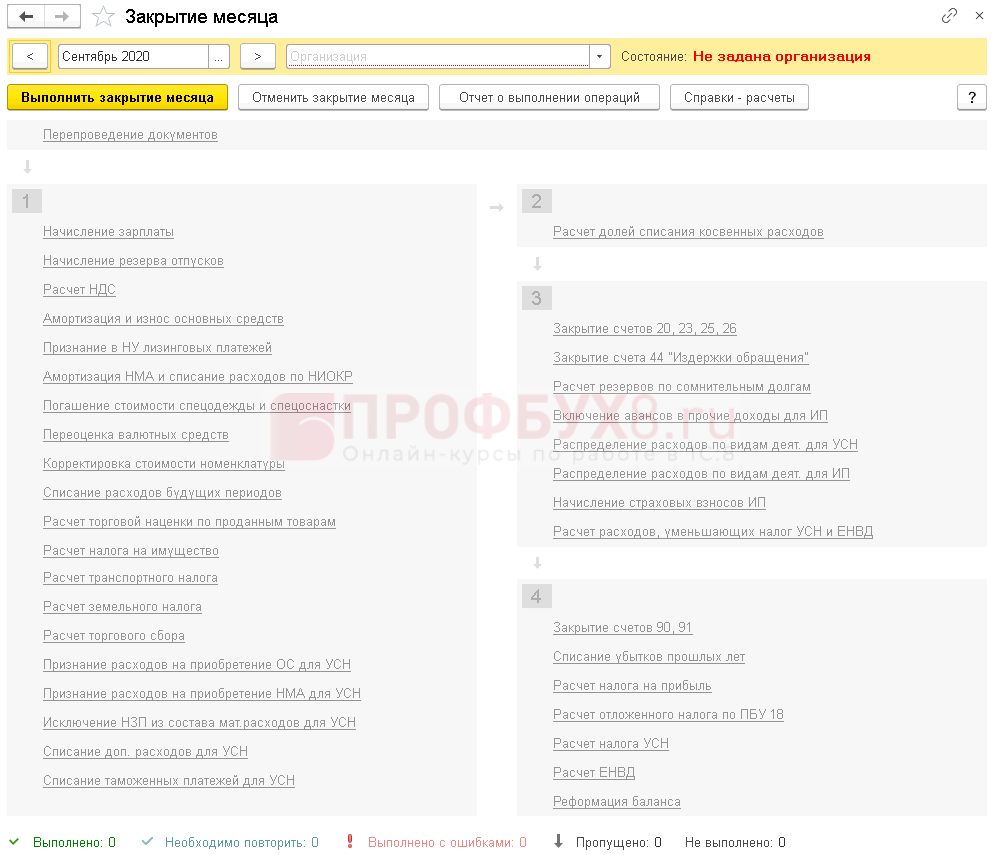

- Регламентные операции по закрытию месяца 1С 8.3

- Начисление зарплаты

- Начисление резерва отпусков

- Формирование книги покупок и продаж

- Амортизация и износ основных средств

- Признание в НУ лизинговых платежей

- Амортизация НМА и списание расходов НИОКР

- Погашение стоимости спецодежды и спецоснастки

- Переоценка валютных средств

- Корректировка стоимости номенклатуры

- Списание расходов будущих периодов

- Расчет торговой наценки по проданным товарам

- Расчет налога на имущество

- Расчет транспортного налога

- Расчет земельного налога

- Расчет торгового сбора

- Расчет долей списания косвенных расходов

- Закрытие счетов 20, 23, 25,26

- Закрытие счета 44 «Издержки обращения»

- Расчет резервов по сомнительным долгам

- Закрытие счетов 90, 91

- Списание убытков прошлых лет

- Расчет налога на прибыль

- Реформация баланса

- Закрываем бухсчет 90 «Продажи»

- Как закрыть нулевой счет при вводе остатков

- Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

- Списание затрат по счетам расходов

- Списание затрат по счету 26 «Общехозяйственные расходы»

- Списание затрат по счету 25 «Общепроизводственные расходы»

- Списание затрат со счета 44 «Расходы на продажу»

- Закрытие счета 20 «Основное производство», 23 «Вспомогательное производство» , 29 «Обслуживающие производства и хозяйства»

- Корреспонденция с другими счетами

- Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

- Закрытие счета 91 «Прочие доходы и расходы»

- Субсчета

- Отчетность через интернет. Контур.Экстерн

- Годовая бухгалтерская отчетность – 2021, ВИДЕО с семинара

- Как закрыть 91 счет в конце года: проводки вручную

- Закрытие месяца: проводки и примеры

- Как закрыть 91 счет в конце года: проводки при УСН

- Описание счета

- Реализация товаров на 90 счете

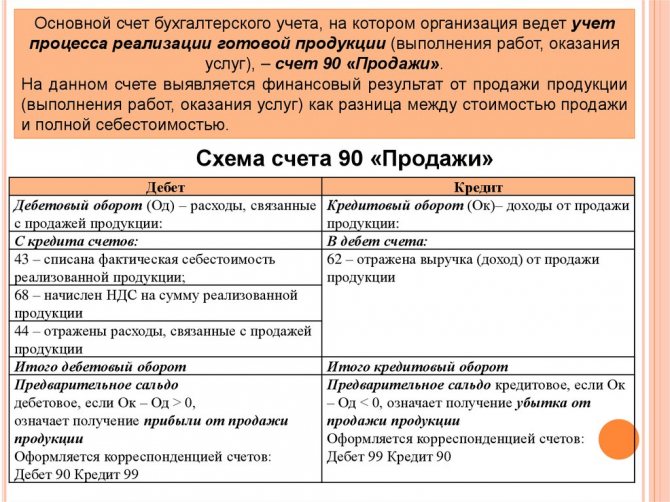

- Счет 90 Продажи – применение, проводки

- Закрытие 90 счета в конце года

- Закрытие счета 90 3 в конце месяца проводки

- Пример закрытия 90 счета

Закрываем счета 90 и 91

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Синтетические (свернутые) счета 90 и 91 на момент закрытия субсчетов не должны иметь остатков. Отсутствие сальдо на этих счетах достигается путем ежемесячного сопоставления дебетового и кредитового оборотов отдельно по счетам 90 и 91 и выявления финансового результата на субсчетах 90-9 и 91-9 соответственно. Следовательно, к моменту закрытия субсчетов на субсчетах 90-9 и 91-9 числятся накопленные за год прибыль или убыток от обычных видов деятельности или прочих операций соответственно.

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

ОперацияДебет субсчетаКредит субсчетаОтражено закрытие субсчета 90-290-9 «Прибыль/убыток от продаж»90-2 «Себестоимость продаж»Отражено закрытие субсчета 90-390-3 «НДС»Отражено закрытие субсчета 90-490-4 «Акцизы»Отражено закрытие субсчетов 90-1 и 90-990-1 «Выручка»90-9Отражено закрытие субсчета 91-291-9 «Сальдо прочих доходов и расходов»91-2 «Прочие расходы»Отражено закрытие субсчетов 91-1 и 91-991-1 «Прочие доходы»91-9

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

Читайте также: Как предпринимателю или организации вернуть переплату по налогам

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

Счет 90 1

Содержание Данные о доходах и расходах организации по обычным видам деятельности собираются в течение года на счете 90, где формируется финансовый результат от экономической деятельности, составляющей основную цель организации. По кредиту счета 90 отражаются доходы, По дебету – расходы организации, а также вычеты из выручки (НДС, экспортные пошлины, акцизы и др.).

К счету 90 «Продажи» открываются субсчета: 90-1 «Выручка» – для учета поступления активов, признаваемых выручкой; 90-2 «Себестоимость продаж» – для учета себестоимости продаж, по которым на субсчете 90-1 «Выручка» признана выручка; 90-3 «Налог на добавленную стоимость» – для учета суммы налога на добавленную стоимость, причитающегося к получению от покупателя (заказчика); 90-4 «Акцизы» – для учета суммы акцизов, включенных в цену проданной продукции (товаров); Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин. В таком же порядке может предусматриваться субсчет для учета налога с продаж, расходов на продажу и других целевых составляющих цены. Для отражения финансового результата, представляющего собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг), используется субсчет 90-9 «Прибыль / убыток от продаж».

В течение месяца операции по учету доходов и расходов на счете 90 «Продажи» отражаются следующим образом: По окончании каждого месяца бухгалтер сопоставляет сумму дебетовых оборотов по субсчетам с 90-2 по 90-8 с кредитовым оборотом по субсчету 90-1.

Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца по дебету счета 90-9 и кредиту счета 99 «Прибыли и убытки» – в случае прибыли или по дебету счета 99 и кредиту счета 90-9 – в случае убытка.

Таким образом, по окончании каждого месяца синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого накапливается, начиная с января отчетного года.

Какие счета закрываются в конце года

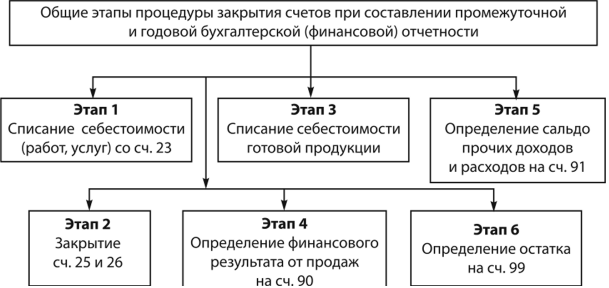

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

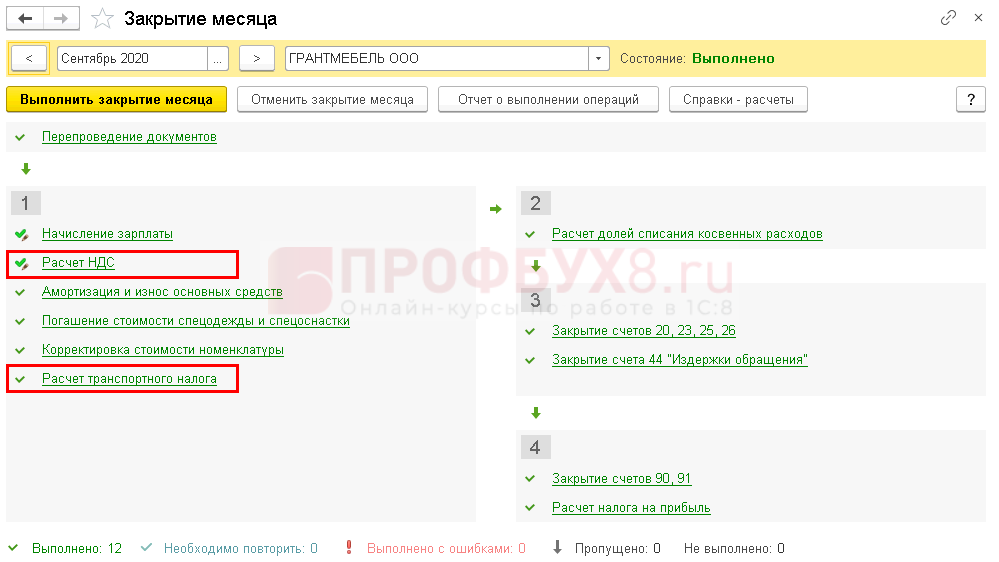

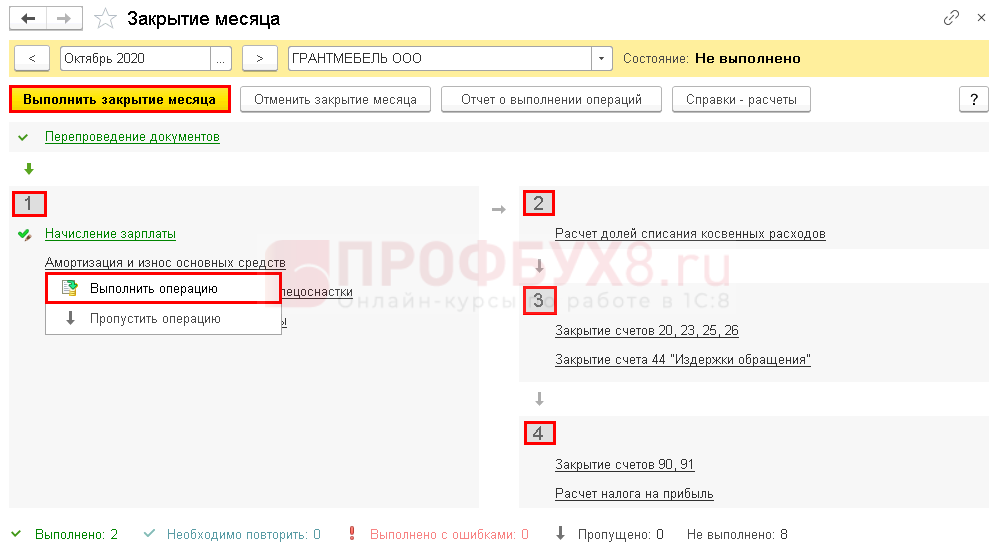

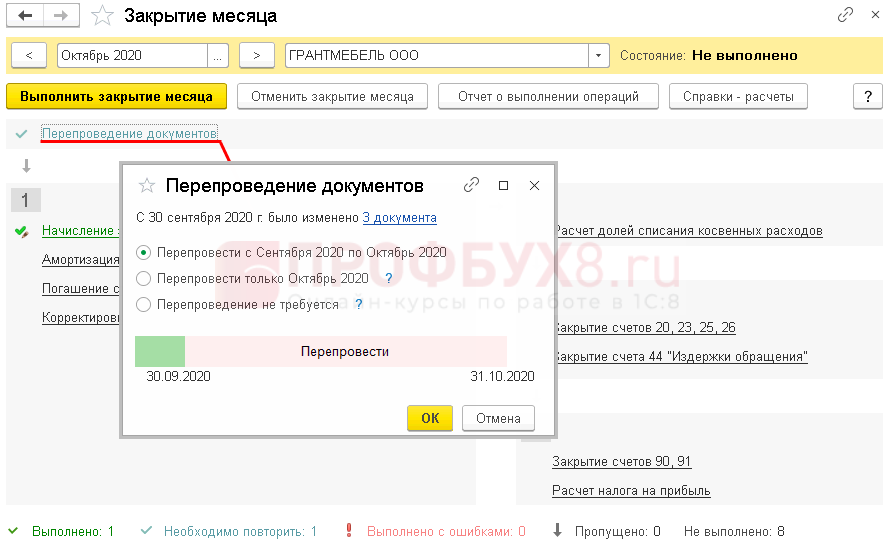

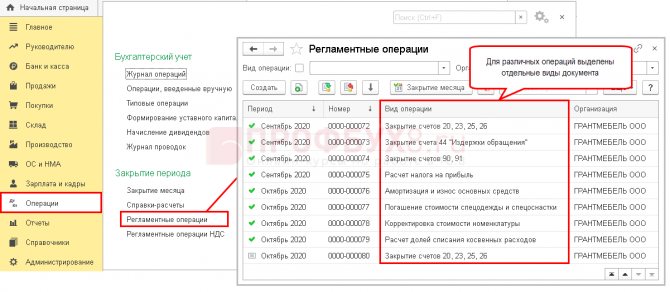

Регламентные операции по закрытию месяца 1С 8.3

Весь спектр регламентных операций при закрытии месяца в 1С 8.3 велик, но для каждой организации он свой и зависит от настроек программы и введенных хозяйственных операций. Если какой-то регламентной операции нет в списке закрытия месяца, то нужно проверять настройки или необходимость этой операции в конкретном периоде.

Рассмотрим основные регламентные операции по закрытию месяца 1С 8.3.

Начисление зарплаты

Начисление заработной платы в 1С рекомендуется выполнять из раздела Зарплата и кадры — Зарплата — Все начисления. Здесь необходимо проверить, только, то, что она начислена.

Данная операция контролирует только наличие проведенного документа Начисление зарплаты(даже если он пустой). Другие начисления (отпуск, больничный и т.д.) она не отслеживает.

- Начисление заработной платы

- Начисление отпускных

- Отпуск без сохранения заработной платы

- Пособие по больничному листу

- Компенсация за неиспользованный отпуск

- Расчет заработка за время командировки по среднедневному

- Расчеты по договору ГПХ

Начисление резерва отпусков

Эта операция отражается в процедуре Закрытие месяца, только если в настройках зарплаты установлен флажок Формировать резерв отпусков.

Она контролирует наличие проведенного документа Начисление оценочных обязательств по отпускам (даже если он пустой).

Начисление резерва отпусков рекомендуется выполнять из раздела Зарплата и кадры — Зарплата — Начисления оценочных обязательств по отпускам. Здесь необходимо проверить только, то, что резерв начислен.

Формирование книги покупок и продаж

Это квартальная операция, которая контролирует наличие документов Формирование записей книги покупок и Формирование записей книги продаж.

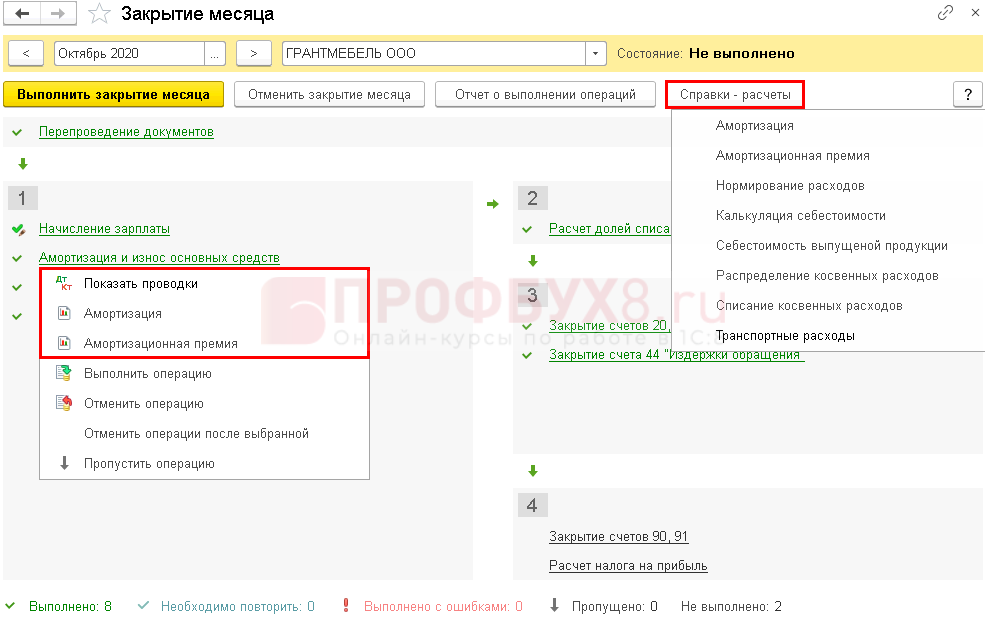

Амортизация и износ основных средств

Начисление амортизации по основным средствам в 1С 8.3 формируется ежемесячно, если в организации есть основные средства, по которым должна начисляться амортизация. За исключением ОС, которые выбывают в текущем месяце амортизация по ним начисляется в документе выбытия.

Также в этой операции осуществляется отражение в затратах амортизационной премии.

Изучить подробнее Ежемесячное начисление амортизации

Признание в НУ лизинговых платежей

Данная операция появляется, только если в организации отражается на балансе полученное лизинговое имущество.

Изучить подробнее Как отражается в 1С лизинговое имущество у лизингополучателя в БУ и НУ?

Амортизация НМА и списание расходов НИОКР

Начисление амортизации по НМА и НИОКР формируется ежемесячно, если в организации они присутствуют.

Изучить подробнее Приобретение и принятие к учету нематериального актива (исключительное право)

Погашение стоимости спецодежды и спецоснастки

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Изучить подробнее Передача в эксплуатацию спецодежды

Переоценка валютных средств

Переоценка осуществляется, если на конец месяца есть:

- остатки на валютных счетах;

- непогашенные расчеты с контрагентами в валюте или у.е.

Изучить подробнее Переоценка валютных остатков и расчетов с контрагентом

Корректировка стоимости номенклатуры

Данная операция осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и т.д.

Читайте также: Нюансы формирования, использования и учета резервного капитала

- Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

- Корректировка себестоимости реализованной продукции, выпущенной в течение месяца

Списание расходов будущих периодов

В данной операции оформляется не только списание расходов будущих периодов, но и равномерный учет затрат по страхованию. Операция отражается, если есть остатки по счетам:

- 97 «Расходы будущих периодов»;

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

- Какие затраты могут учитываться в составе расходов будущих периодов?

- Учет страховой премии ОСАГО

- Учет страховой премии КАСКО

- Учет прав на программные продукты

Расчет торговой наценки по проданным товарам

Данная операция отражается, если в розничной торговле продажа осуществляется по продажным ценам. При выполнении операции в 1С списывается торговая наценка, учтенная в себестоимости реализованного товара. Списание осуществляется в разрезе каждого наименования проданного товара.

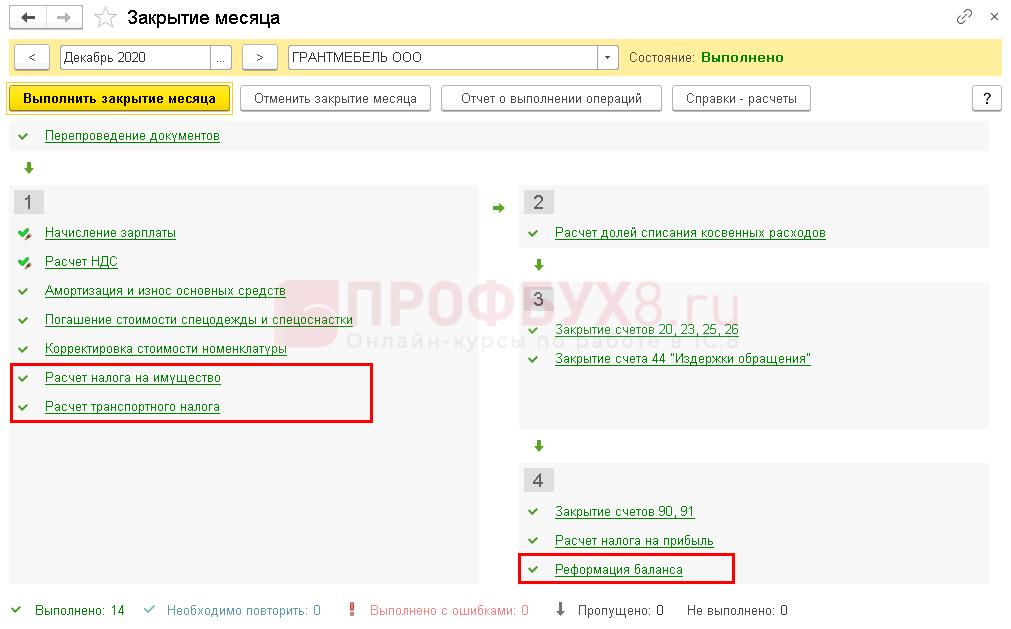

Расчет налога на имущество

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

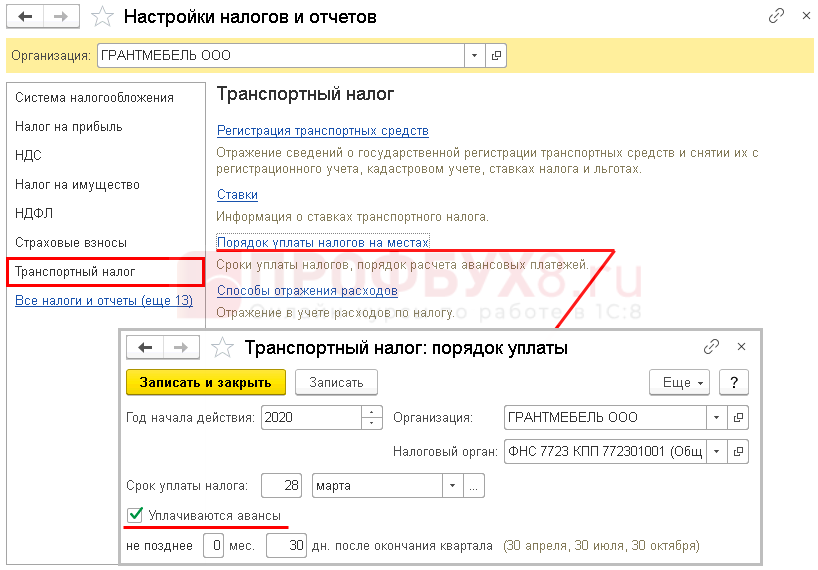

Расчет транспортного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Изучить подробнее Начисление транспортного налога

Расчет земельного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Расчет торгового сбора

Начисление торгового сбора осуществляется ежеквартально, если зарегистрирована торговая точка по которой применяется торговый сбор.

Изучить подробнее Торговый сбор

Расчет долей списания косвенных расходов

В рамках данной операции осуществляется определение доли затрат, которые будут признаны в текущем месяце в составе косвенных или прямых расходов:

- при нормировании расходов (на рекламу, транспортные расходы, резервы по сомнительным долгам и т.д.);

- при ведении вспомогательного производства;

- распределение затрат, относящихся к разным видам деятельности.

Проводки по БУ и НУ данная операция не формирует, происходят только записи в регистры.

Закрытие счетов 20, 23, 25,26

При выполнении данной операции признаются прямые и косвенные (управленческие) затраты.

Счет закрывается в БУ в зависимости от настройки учетной политики Общехозяйственные затраты включаются:

- В себестоимость продаж (директ-костинг) — в Дт 90.08;

- В себестоимость продукции — в Дт 20.

Изучить подробнее Как правильно определиться с методом учета в торговле малого предприятия? Подводные камни метода директ-костинг?

Прямые затраты списываются в Дт счета 90.02, косвенные затраты — в Дт 90.08.

Остатков по счетам 25, 26 не должно быть на конец месяца. Остаток по счету 20 и 23 допускается, но на НЗП должен быть оформлен документ Инвентаризация незавершенного производства.

Изучить подробнее закрытие счетов 20, 23, 25, 26 на примерах:

- Доведение стоимости выпуска продукции до фактической себестоимости

- Формирование фактической себестоимости выпущенной продукции

- Списание в расходы фактической себестоимости оказанных услуг

- Признание затрат на амортизацию и амортизационную премию в составе управленческих (косвенных) расходов

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции в 1С 8.3 признаются расходы на продажу.

Затраты по счету 44 закрываются на счет 90.07 «Расходы на продажу». Остаток по счету 44 допускается в размере нормируемых затрат, остальные затраты должны списываться в полном объеме.

Изучить подробнее закрытие 44 счета на примерах:

- Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

- Признание транспортных затрат в составе расходов на продажу в конце месяца

- Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

- Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

Расчет резервов по сомнительным долгам

В рамках данной операции осуществляется начисление резервов по сомнительным долгам в БУ с учетом ограничения установленного операцией Расчет долей списания косвенных расходов.

Для отражения данной операции в процедуре Закрытие месяца в настройках учетной политики по БУ должен быть установлен флажок Формируются резервы по сомнительным долгам.

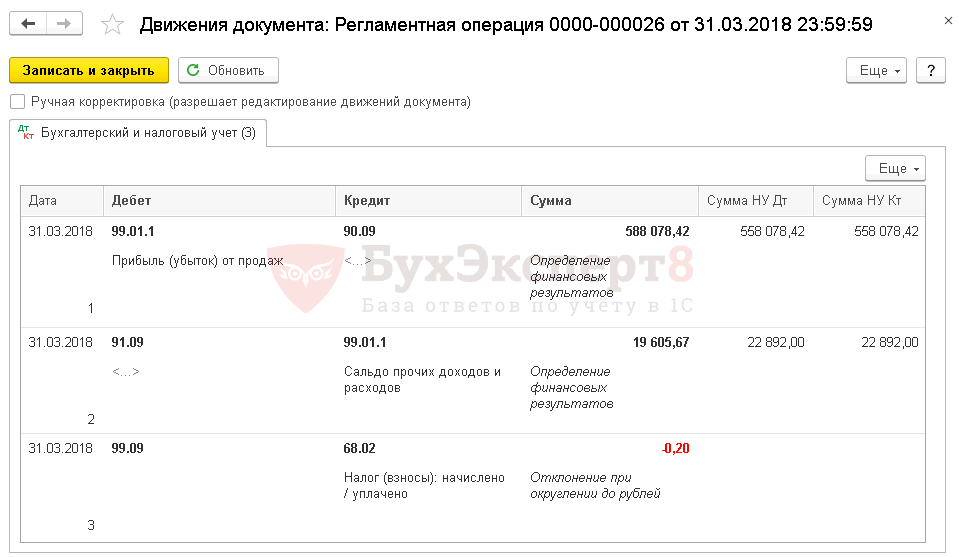

Закрытие счетов 90, 91

Ежемесячно при закрытии периода в 1С 8.3 формируется финансовый результат: счета 90.09 и 91.09 закрываются на счет 99.01.

Если есть отклонения по налогам в связи с округлением, то такие отклонения также корректируются за счет счета 99.09 «Прочие прибыли и убытки».

Списание убытков прошлых лет

Данная операция в 1С 8.3 используется, если в прошлых годах образовались убытки.

Читайте также: Налоговые и бухгалтерские аспекты оказания услуг партнерам из ЕАЭС

Изучить подробнее как в 1С 8.3 списать убытки прошлых лет в НУ

Расчет налога на прибыль

При выполнении данной операции осуществляется расчет и начисление налога на прибыль по итогам налогового периода.

- Расчет налога на прибыль

- Налог на прибыль: порядок расчета, особенности учета в 1С

Реформация баланса

Данная операция осуществляется в 1С 8.3 только по итогам года. В ее рамках осуществляется закрытие года и реформация баланса.

Изучить подробнее Счета учета финансовых результатов. Реформация баланса

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

Операция Дебет Кредит Субсчет «Выручка» закрыт по итогам года Себестоимость производств отнесена на финансовый результат НДС списан в пользу прибылей и убытков Акцизы отнесены на финрезультаты деятельности Экспортные торговые пошлины списаны по итогам года

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2021 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

Операция Дебет Кредит Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018)

Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс.

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Все счета, связанные с отображением затрат на производство, выручкой (доходами), и формированием финансового результата для составления бухгалтерского баланса малого предприятия, условно могут быть разделены на три группы:

1. Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

2. Счета, которые, в большинстве случаев имеют остаток – незавершенное производство, но могут быть и полностью закрыты (20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»)

3. Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

Примечание: При изучении данного материала смотрите План счетов бухгалтерского учета к меню

Списание затрат по счетам расходов

Списание затрат по счету 26 «Общехозяйственные расходы»

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание: Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками : Дебет 20 «Основное производство» • Кредит 26 Дебет 23 «Вспомогательные производства» • Кредит 26 Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости» общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат со счета 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой:

Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство», 23 «Вспомогательное производство» , 29 «Обслуживающие производства и хозяйства»

По итогам месяца счета 20,23,29 могут быть закрыты проводками : Дебет 90.2 «Себестоимость продаж» • Кредит 20 Дебет 90.2 «Себестоимость продаж» • Кредит 23 Дебет 90.2 «Себестоимость продаж» • Кредит 29

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

к меню

Корреспонденция с другими счетами

Корреспонденция 90 счета в бухгалтерии довольно обширна как по дебету, так и по кредиту. По Дт он корреспондирует с:

- 11 — Животными на выращивании и откорме;

- 20 — Основным производством;

- 21 — Полуфабрикатами собственного производства;

- 23 — Вспомогательными производствами;

- 26 — Общехозяйственными расходам;

- 29 — Обслуживающими производствами и хозяйствами;

- 40 — Выпуском продукции (работ, услуг);

- 41 — Товарами;

- 42 — Торговой наценкой;

- 43 — Готовой продукцией;

- 44 — Расходами на продажу;

- 45 — Товарами отгруженными;

- 58 — Финансовыми вложениями;

- 68 — Расчетами по налогам и сборам;

- 79 — Внутрихозяйственными расчетами;

- 99 — Прибылью и убытками.

Корреспонденция рассматриваемого счета обширна благодаря общности операций в нем По Кт у спецсчета 90 и его субсчетов корреспонденция следующая:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 57 — Переводы в пути;

- 62 — Расчеты с покупателями и заказчиками;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Расчеты внутри субъекта;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

Основные этапы закрытия счетов при составлении промежуточной или годовой финансово-экономической отчетности

Читайте также: Как оформляется компенсация сотруднику мобильной связи

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток). Финансовый результат деятельности организации определяется так: Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой: Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца. Если разница – отрицательная, то организация получила убыток . Сумма убытка отражается проводкой: Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен. По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками: Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года. Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года. Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года. Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года. Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль, дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками : Дебет 91.9 • Кредит 99 — отражена прибыль от прочих видов деятельности; Дебет 99 • Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками: Дебет 91.1 • Кредит 91.9 — закрыт субсчет 91.1 по окончании года. Дебет 91.9 • Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

к меню

Субсчета

Счет 90, субсчета которого могут оформляться в связи со спецификой работы юридического лица, направлен на обобщение данных о расходах и доходах. К нему могут быть открыты следующие субсчета:

- 90.1 «Выручка», счет которой учитывает поступления всех активов, признанных выручкой;

- 90.2 «Себестоимость реализаций», учитывающий себестоимость продаж, по которым признана выручка;

- 90.3 «НДС», учитывающий сумму налога на добавленную стоимость. Он причитается к получению от клиента;

- 90.4 «Акцизы», учитывающие суммы акцизов. Они включены в итоговую цену ТМЦ;

- 90.9 «Прибыли и убытки от реализации», учитывающие финансово-экономический результат за отчетный период.

Важно! Юридические лица, которые являются плательщиками пошлин на экспорт, могут открыть субсчет 90.5, учитывающий суммы экспортных пошлин. Помимо этого, отдельные субсчета могут устанавливаться самой организацией, исходя из специфики ее деятельности. Для этого перечень субсчетов должен быть утвержден в Плане счетов в Учетной политике бухучета.

Учет процесса реализации товарно-материальных ценностей может вестись детально с использованием субсчетов

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Годовая бухгалтерская отчетность – 2021, ВИДЕО с семинара

Изменения, повлиявшие на формирование бухотчетности за 2021 год; обязательный аудит годовой бухгалтерской (финансовой) отчетности; частые нарушения при оценке статей баланса и отражения финансовых результатов; пояснения в составе бухгалтерской отчетности; информация, сопутствующая бухгалтерской отчетности.

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- БУХУЧЕТ МАЛОГО, МИКРО ПРЕДПРИЯТИЯ В Минфине России предложили малым компаниям на выбор три способа упростить бухучет. Микропредприятия могут не использовать метод двойной записи.

- БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляется Рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Порядок сдачи годовой отчетности в РОССТАТ: баланс, отчет о финансовых результатах Новый порядок сдачи в органы статистики обязательного экземпляра бухгалтерской (финансовой) отчетности. Приказ разработан в связи с внесением изменений в Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

- Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах Дана информация по срокам сдачи бухгалтерской отчетности за 2021 год. А также места их представления.

- БЛАНК БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ 2021 Приведены формы бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства. Бухгалтерская отчетность 2021 , малые предприятия, баланс.

Как закрыть 91 счет в конце года: проводки вручную

На этом счете отражают финансовый результат по прочим операциям. К счету 91 открывают субсчета:

- 91.1 «Прочие доходы» — по мере поступления по кредиту этого субсчета отражаются доходы по прочим операциям.

- 91.2 «Прочие расходы» — в дебет этого субсчета списывают все расходы по прочим операциям.

- 91.9 «Сальдо прочих доходов и расходов».

Если совокупный оборот по кредиту субсчета 91.1 больше дебетового оборота по субсчету 91.2, то разница между ними формирует прибыль. Если совокупный оборот по кредиту субсчета 91.1 меньше дебетового оборота по субсчету 91.2, то разница между ними формирует убыток.

При закрытии отчетного периода разницу между кредитовым оборотом по субсчету 91.1 и дебетовым оборотом по субсчету 91.2 отражают на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 91.9:

Дебет 91-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– отражена прибыль по прочим операциям за отчетный период;

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91-9

– отражен убыток по прочим операциям за отчетный период.

Записи по субсчетам 91.1, 91.2, 91.9 делают нарастающим итогом с начала года. В течение года эти субсчета не закрывают. Их закрытие происходит при реформации баланса.

Пример В январе ООО «Альфа» сдавало имущество в аренду и выплачивало проценты за пользование кредитом. Сдача имущества в аренду не является ее основным видом деятельности. Начисленная сумма арендной платы составляет 59 000 руб. (в т. ч. НДС – 9000 руб.). Сумма процентов по кредиту – 30 000 руб. По состоянию на 31 января в бухучете «Альфы» отражены: — по кредиту 91.1 – арендная плата в сумме 59 000 руб.; — по дебету 91.2 – НДС с арендной платы в сумме 9000 руб.; — по дебету 91.2 – проценты за пользование кредитом в сумме 30 000 руб. 31 января бухгалтер закрывает отчетный период. Он делает проводку: Дебет 91.9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения» – 20 000 руб. (59 000 руб. – (9000 руб. + 30 000 руб.)) – отражена прибыль по прочим операциям за январь.

Закрытие месяца: проводки и примеры

А то тоже при закрытии месяца искал, почему сальдо осталось.

МурЬка

(23) Не хочу вас расстраивать, но 91.01 и должен идти по кредиту. А 91.02 — по дебету.

Shur1cIT

у нас проводка 91,9 формируеться каждый месяц закрытием месяцем но нет субконто где субконто настраиваеться?

МурЬка

(25) там не нужно субконто)

СолоСделай ОСВ по91 счету с контролем НУ=БУ+ОНА+ОНО Возможно там ошибка

Наведи порядок в своей работе используя конфигурацию 1C “Управление IT-отделом 8”

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5

или

Ctrl-R

или кнопку “Обновить” в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более

2000

человек.

Как закрыть 91 счет в конце года: проводки при УСН

“Упрощенец” проводит реформацию баланса в порядке аналогичном описанному выше.

Правила бухгалтерского учета не предусматривают каких-либо особенностей закрытия счета 91 при применении УСН. Отличие будет состоять лишь в том, что в расходах на субсчете 91.1 не будет НДС с реализации.

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Описание счета

Счет 90 «Продажи» это специальный регистр, хранящий и обобщающий данные о расходах и доходах юридического лица, связанных с обычными видами деятельности. Также он применяется для того, чтобы определить финансовый результат по этой деятельности. Исходя из оборотов конкретного субсчета, он может относиться к пассивно-активным. Это может значить, что он может попасть как в Актив, так и в Пассив бухучета.

Работа бухгалтерского учета основана на использовании различных счетов

При признании в бухучете сумма дохода от продажи товаров, предоставления услуг или выполнения работ отражается по кредиту бухсчета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно с этим себестоимость товарно-материальных ценностей, услуг или работ списывается с Кт 43 счета «Готовая продукция», 41 «Товары», 20 «Основное производство» и других в Дт 90 спецсчета «Продажи».

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена.

Одно из применений 90 бухсчета — определение результатов финансовой деятельности за отчетный период

Аналитический учет по спецсчету 90 производится отдельно по каждому критерию. Среди них: реализованные товарно-материальные ценности, проданная продукция, выполненные работы, оказанные услуги и многое другое. Более того, аналитика по этому спецсчету может вестись по регионам продаж и другим направлениям, которые необходимы для эффективного управления организацией. Для отчетов используют ОСВ и карточки спецсчета.

Важно! Плановая себестоимость реализованной продукции и суммы разниц плановой и фактической себестоимости списываются в Дт 90 «Продажи» во взаимосвязи с другими бухсчетами, на которых учитывалась продукция.

Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Определение финансового результата по спецсчету 90 через формирование оборотно-сальдовой ведомости

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Счет 90 Продажи – применение, проводки

Каждое предприятие использует в своем учете 90 счет «Продажи», который позволяет отразить те доходы и расходы, которые относятся к обычным видам деятельности – продажа товаров, продукции, услуг, работ. Данный счет сложный, так как включает в себя несколько обязательных субсчетов.

Субсчета счета 90:

Попробуйте перепровести все документы с начала 4 квартала или декабря. Или измените время документа “Закрытие месяца” за декабрь (если у вас 1с), поставьте его в конец дня. может и поможет.

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Закрытие счета 90 3 в конце месяца проводки

/ / 02.04.2018 171 Views 03.04.2018 03.04.2018 03.04.2018 Сделайте это так: а) кредитовое сальдо субсчета 90-1 закрывают проводкой: Дебет 90-1 Кредит 90-9– закрыт субсчет 90-1 по окончании года; б) дебетовое сальдо субсчетов 90-2, 90-3, 90-4 и др., кроме 90-9, закрывают проводками: Дебет 90-9 Кредит 90-2 (90-3, 90-4…)– закрыты субсчета 90-2 (90-3, 90-4…) по окончании года.

Пример В 2012 году ООО «Диана» получило выручку от продажи товаровв сумме 1 770 000 руб. (в том числе НДС – 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров – 255 000 руб.

Бухгалтер «Дианы» сделал проводки: Дебет 62 Кредит 90-1 – 1 770 000 руб. – отражена выручка от продажи товаров; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 270 000 руб. – начислен НДС; Дебет 90-2 Кредит 41 – 900 000 руб.

– списана себестоимость проданных товаров; Дебет 90-2 Кредит 44 – 255 000 руб. Закрытие счетов в конце месяца проводки Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно:

- Хороший курс по 1С Управление торговлей 11.

- Самоучитель по новой версии 1С ЗУП 3.0;

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку.

Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик». Важно Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь: Дт Кт Описание операции Сумма, руб.

Документ 99 90.9 Отражение убытка по осн.

деятельности(2 598 000 — 1 062 000) 1 536 000 Бухгалтерская справка Определение результата по счету 91 происходит по аналогичной схеме.

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).