Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. С данных выплат работодатель обязан уплачивать обязательные платежи в бюджет — страховые взносы. Часто спрашивают: Взнос что это? Что это такое страховые взносы? Какие бывают виды страховых взносов? Куда работодатель обязан их платить, а также какую ответственность он может понести за их неуплату? Ответы на данные вопросы в статье Фирммейкер.

- Что такое страховые взносы и когда возникли

- Взносы с доходов индивидуальных предпринимателей и прочих, «работающих на себя»

- Чем регулируются страховые взносы

- Куда сдавать отчетность

- Кто обязан платить страховые взносы

- Виды страховых взносов

- Пример 1. С какой суммы рассчитать страховые взносы

- Актуальные тарифы

- Тарифы страховых взносов, кроме плательщиков из льготных категорий

- Какие выплаты не облагаются страховыми взносами

- Фиксированные ставки по взносам для ИП

- Как рассчитать страховые взносы. Ставки. Срок уплаты

- Пример 2. Пример расчета страховых взносов

- Пониженные тарифы страховых взносов 2021

- Пример 3. Расчет страховых взносов с пониженным тарифом

- Тарифы страховых взносов за работников в 2021 году

- Общие тарифы для страховых взносов в 2021 году

- Пониженные тарифы для страховых взносов в 2021 году

- Дополнительные тарифы для страховых взносов в 2021 году

- Куда уплачиваются страховые взносы

- Как проверяется уплата страховых взносов

- Какие документы могут истребовать при проверке страховых взносов

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Итоги

- Рассчитываем облагаемую базу

Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании (ст. 1 ФЗ № 165-ФЗ от 16.07.1999).

История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

Читайте также: СМР для собственного потребления: справочник по НДС

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

Взносы с доходов индивидуальных предпринимателей и прочих, «работающих на себя»

Для этой категории плательщиков действуют особые правила.

Пенсионные и медицинские взносы они обязательно платят в фиксированном размере.

В 2021 году пенсионные взносы для ИП и прочих «индивидуалов» (кроме глав крестьянских хозяйств) следует рассчитывать вот как. Если за расчетный период доход не превышает 300 000 руб., то платеж составляет 29 354 руб. Если же он превышает эту сумму, платить следует 29 354 руб. плюс 1% от суммы доходов сверх 300 000 руб. Общая сумма взносов не должна быть выше 234 832 руб. (29 354 руб. х 8).

Главы крестьянских (фермерских) хозяйств должны платить фиксированный пенсионный взнос, не зависящий от суммы доходов. В 2019 году этот взнос равен 29 354 руб. Сумму эту следует умножить на число всех работников хозяйства, считая его главу.

Фиксированная сумма медицинских взносов для руководителей крестьянских (фермерских) хозяйств в этом году равна 6 884 руб., умноженным на количество участников (включая главу). Другим видам «частников» нужно платить 6 884 руб.

За частично отработанный календарный год фиксированная сумма платежей вычисляется в соответствии с реально отработанным сотрудником временем.

Оплата страховых взносов на случай временной нетрудоспособности и в связи с материнством уплачиваются исключительно добровольное. То есть, ИП имеет право отказаться от этого вида страхования и не выплачивать больше взносы. Если захочет, он может застраховаться, но в этом случае будет должен платить фиксированные суммы. В 2019 году они составляют 3 925,44 руб.

Страховые взносы на случай производственных травм и профессиональных заболеваний ИП не платят.

Фиксированные платежи не начисляются в период временной приостановки работы в связи с отпуском по уходу за ребенком до 1.5 лет, за пожилым родственником или инвалидом, в связи с военной службой по призыву или с отъездом за границу в качестве супруга дипломата или военнослужащего.

Чем регулируются страховые взносы

- Глава 34 Налогового Кодекса;

- ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ФЗ № 125-ФЗ от 24.07.1998;

- ФЗ «Об основах обязательного социального страхования» № 165-ФЗ от 16.07.1999;

- ФЗ «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001;

- ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Федеральный закон № 255-ФЗ от 29.12.2006;

- ФЗ «Об обязательном медицинском страховании в Российской Федерации» Федеральный закон № 326-ФЗ от 29.11.2010.

Куда сдавать отчетность

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Читайте также: Как оформить расчеты по коммунальным платежам за арендованное имущество

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК). Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Например, ИП, имеющие в своем штате наемных работников обязаны уплачивать страховые взносы с выплат сотрудников по общепринятым тарифам. Обратите внимание, что помимо страховых взносов за сотрудников, ИП обязаны уплачивать страховые взносы и за себя (п.2 Ст. 419 НК РФ).

Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- материальная помощь свыше 4000 руб. на одного сотрудника за год.

Пример 1. С какой суммы рассчитать страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

Вид выплатыСумма, руб.Базаналогооблагаемаяне подлежащая налогообложениюЗаработная плата10000100000Премия500050000Материальная помощь700030004000Итого22000180004000

Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

Актуальные тарифы

Нижеуказанные тарифы актуальны для многих плательщиков страховых взносов.

Тарифы страховых взносов, кроме плательщиков из льготных категорий

До начала 2021 года действовали пониженные тарифы для отдельных категорий плательщиков. Например, налогоплательщики по упрощенной системе, занятые в определенных видах хозяйства (производство текстиля, продуктов питания и т. д.), в 2017—2018 годах выплачивали исключительно пенсионные взносы по ставке 20%. Тарифы по медицинским взносам и взносам по страхованию на случай временной нетрудоспособности и в связи с материнством для них были нулевые. Отметим, что эти льготы были предусмотрены только для тех плательщиков «упрощенки», чей годовой доход был не выше 79 млн. руб. Кроме того, данный пониженный тариф применялся к предпринимателям на патентной системе (за исключением отдельных категорий: сдача недвижимости в аренду, розничная торговля и услуги общепита) и к аптекам на ЕНВД.

Вышеописанные льготы отменены в этом году. Начиная с 2021 года, прежним «льготникам» взносы начисляются на общих основаниях. Собственно льготными остаются только две категории: благотворительные организации на УСН и некоммерческие организации на УСН, специализирующиеся на некоторых социально значимых видах деятельности (организация массового спорта, научные исследования и т. д.). Такие организации должны будут выплачивать только взносы в ПФР по ставке 20% до конца 2024 года.

Есть и такие категории сотрудников, для которых действуют повышенные тарифы по пенсионным взносам. К примеру, граждане, которые трудятся в горячих цехах, на подземных работах и на различных видах вредного производства. Для них тариф повышен на 9%, в том числе для доходов сверх предельной величины. Однако, специальная оценка условий труда может дать основание для освобождения плательщика от повышенных тарифов.

Ставки по взносам «на травматизм» различаются по классам профессионального риска, установленного для той или иной сферы деятельности. К примеру, оптовая торговля пищевыми продуктами — это первый класс риска, которому соответствует ставка страховых взносов 0,2%.

Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

- государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

- выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

- выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

- единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка. Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

- материальная помощь в пределах 4000 руб. на одного сотрудника за год;

- суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.

Фиксированные ставки по взносам для ИП

Порядок уплаты взносов «за себя» отличается от правил для работодателей. Обязательные платежи ИП установлены в фиксированной сумме по взносам на ОПС и ОМС. Взносы от НСиПЗ начислять не нужно, а по ВНиМ — по желанию ИП. Если предприниматель решил перечислять взносы на ВНиМ, он регистрируется в ФСС и платит по фиксированной ставке: в 2021 году — 4 451.62 руб (МРОТ × 2,9% × 12).

Сумма отчислений на ОПС различается в зависимости от дохода предпринимателя в 2021 году:

- до 300 000 руб. – фиксированный платеж 32 448 руб.;

- больше 300 000 руб. – платеж рассчитывается как 32 448 + 1% от дохода свыше 300 000 руб. и ограничен 259 584 руб.

На ОМС в 2021 году предприниматели заплатят 8 426 руб.

Если ИП отработал не полный календарный год, размер фиксированных платежей исчисляется по фактически отработанному времени. Считайте суммы страховых взносов «за себя» для ИП с помощью нашего бесплатного онлайн-калькулятора.

Как рассчитать страховые взносы. Ставки. Срок уплаты

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 15 марта. Если 15 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 15 апреля, но так как 15 апреля нерабочий день, оплата переносится на 16 апреля.

Раньше оплатить можно, позже — нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

Ставки и предельная база 2021 по каждому виду взносов установлены следующим образом (см. таблицу). Как изменялась база страховых взносов (график)

База для исчисления страховых взносовПенсионное страхованиеСоциальное страхованиеМедицинское страхованиеПредельная величина базы на год1 465 000966 000нет макс размераПредельная величина базы на мес=База/12 мес122 08380 500нет макс размераСтавка22,00%2,90%1,80%5,10%Размер взноса =База*Ставка322 30028 01417 388Ставка, если база превышена10%0%0%5,10%

Пример 2. Пример расчета страховых взносов

Организация ООО «Шоколад» (общая система налогообложения, вид деятельности — продажа кондитерских изделий), выплачивает сотрудникам заработную плату, рассчитаем сумму страховых взносов за декабрь.

Вариант 1 – база для исчисления страховых взносов не превысила установленный предел, заработная плата составила 20000 руб. ОПС = 20000 руб*22% = 4400 руб. ОМС = 20000 руб.*5,1% = 1020 руб. ВНиМ = 20000 руб.*2,9%= 580 руб. Травматизм = 20000 руб.*0,2% = 40 руб. ФСС может установить иной коэффициент, для примера мы берем 0,2%. Он зависит от вашего основного вида деятельности. Узнать о том, какой коэффициент применяется для вашей организации вы можете либо из «Уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний», либо непосредственно в фонде социального страхования. Вариант 2 — база для исчисления страховых взносов превысила установленный предел по ОПС и по ВНиМ, заработная плата составила 200000 руб. В данном случае страховые взносы на случай временной нетрудоспособности и в связи с материнством не начисляются и не уплачиваются, взносы на обязательное пенсионное страхование платятся по ставке 10%. ОПС = 200000 руб.*10% = 20000 руб. ОМС = 200000 руб.*5,1% = 10200 руб. Травматизм = 200000 руб.*0,2% = 400 руб.

Пониженные тарифы страховых взносов 2021

С 2021 года плательщики страховых взносов, включенные в реестр субъектов малого и среднего предпринимательства, начисляют страховые взносы по пониженному тарифу (ст. 427 НК РФ).

Пониженные тарифы применяются только с суммы заработной платы свыше МРОТ, даже если сотрудник работает на неполную ставку. Например, заработная плата составляет 24000 руб на полную ставку, сотрудник работает на 0,5 ставки, соответственно его зарплата составит 12000 руб. Это меньше МРОТ, а это значит, что страховые взносы с данной зарплаты начисляются в полном размере.

Таблица — Пониженные ставки страховых взносов

Вид страхования Ставка с зарплаты свыше МРОТ Пенсионное страхование 10% Социальное страхование 0% Медицинское страхование 5%

Пример 3. Расчет страховых взносов с пониженным тарифом

Организация ООО «Омега» относится к субъектам малого предпринимательства. Штат сотрудников организации составляет 7 человек. База для начисления страховых взносов — 345 000 руб. Посчитаем страховые взносы.

МРОТ на 01.01.21 г. — 12792 руб.

7 сотрудников * 12792 руб. = 89544 руб. С этой суммы мы рассчитываем страховые взносы в полном размере.

345000 руб — 89544 руб = 255456 руб. С этой суммы рассчитываются страховые взносы по пониженным ставкам.

Таблица — расчет обычного и пониженного тарифа

База Пенсионное страхование Социальное страхование Медицинское страхование 22% 10% 2,9% 0% 5,1% 5% 89544 руб. 19699,68 — 2596,78 — 4566,74 — 255456 руб. — 25545,60 — 0 — 12772,80 Всего 45245,28 руб. 2596,78 руб. 17339,54 руб.

Тарифы страховых взносов за работников в 2021 году

В 2021 году ставки страховых отчислений для всех субъектов малого бизнеса

были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%

, свыше МРОТ –

10%

(как в рамках предельной величины базы, так и свыше). - На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%

, свыше МРОТ

– 5%

. - На социальное страхование (ОСС) без учета взносов от несчастных случаев

с выплаты в пределах МРОТ –

2,9%

, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца.

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%

. - На ОМС – 5,1%

. - На ОСС – 2,9%

(без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы

(см. таблицу ниже).

Читайте также: Кто должен проставлять инвентарные номера. Как правильно присвоить инвентарный номер

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000

руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке –

10%

); - на ОСС – 966 000

руб. (в случае превышения, взносы больше не уплачиваются); - на ОМС – предельная величина базы не установлена.

О том, как применять предельную базу для начисления страховых взносов, читайте в этой статье.

Обратите внимание

, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

Категория плательщиковОПСОМСОССИтогоКрупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников22%5,1%2,9%30%В случае превышения лимита в 966 000

рублей22%5,1%—27,1%В случае превышения лимита в 1 465 000

рублей10%5,1%—15,1%

Пониженные тарифы для страховых взносов в 2021 году

Категория плательщиковПФРФФОМСФССИтогоМСП с выплат свыше МРОТ10%5%—15%НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства20%——20%Благотворительные организации на УСНКомпании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области6%0,1%1,5%7,6%Организации, получившие статус участника проекта «Сколково»14%——14%Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов———0%Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции8%4%2%14%Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек6%0,1%1,5%7,6%

Примечание

: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

Категория плательщиковПФРФФОМСФССИтогоПлательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона9%*——9%Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона6%*——6%

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание

: дополнительные взносы платятся независимо от лимитов.

Куда уплачиваются страховые взносы

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования. Если организация имеет обособленное подразделение в другом городе, то уплачивать страховые взносы необходимо по месту нахождения ее головной организации. Однако, если обособленное подразделение наделено полномочиями, то уплачивать страховые взносы требуется по месту нахождения обособленного подразделения. В этом случае страховые взносы уплачиваются исходя из размера базы по данному подразделению.

Каждый вид страховых взносов уплачивается отдельными платежными документами. Обратите внимание на правильность КБК, который указываете в платежном поручении, для каждого страхового взноса оно своё.

Как проверяется уплата страховых взносов

Правильность и своевременность уплаты взносов осуществляется с помощью камеральных и выездных проверок. С 2021 года контроль за уплатой страховых взносов осуществляют налоговые органы, за исключением взносов на травматизм, данные взносы контролирует ФСС. Мы рассказывали об этом подробно в статье «Реформа страховых взносов».

За Фондом социального страхования также остаются:

- камеральные проверки на возмещение средств социального страхования по заявлению работодателя;

- проведение выездных проверок, совместно с налоговыми инспекторами;

- рассмотрение жалоб по актам проверок.

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

- камеральной проверки Расчета по страховым взносам;

- сверки начисленных и уплаченных сумм страховых взносов;

- проведения выездных проверок, совместно с ФСС.

Какие документы могут истребовать при проверке страховых взносов

Пример 3. Организации ООО «Карат» (общая система налогообложения, вид деятельности — оптовая торговля автомобильными деталями) поступило решение о проведении выездной проверки, предметом которой является правильность исчисления и своевременность уплаты страховых взносов, а также правомерность произведенных страхователем расходов на выплату страхового обеспечения за 2014-2017 год.

Для проведения проверки были затребованы следующие документы:

- трудовые, гражданско-правовые договоры;

- приказы о приеме на работу;

- трудовые книжки;

- табели учета рабочего времени;

- платежные, расчетно-платежные ведомости на выплату заработной платы;

- личные карточки сотрудников;

- листки нетрудоспособности;

- заявление и приказ о предоставлении отпуска по беременности и родам, расчет суммы пособия;

- документы, подтверждающие оплату ежемесячного пособия по беременности и родам (копия свидетельства о рождении, заявление о предоставлении отпуска, приказ, расчет суммы пособия, справка с места работы отца о том, что он не получает пособие);

- приказы на материальную помощь и документы, подтверждающие основание для ее выплаты.

Также налоговой и ФСС могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

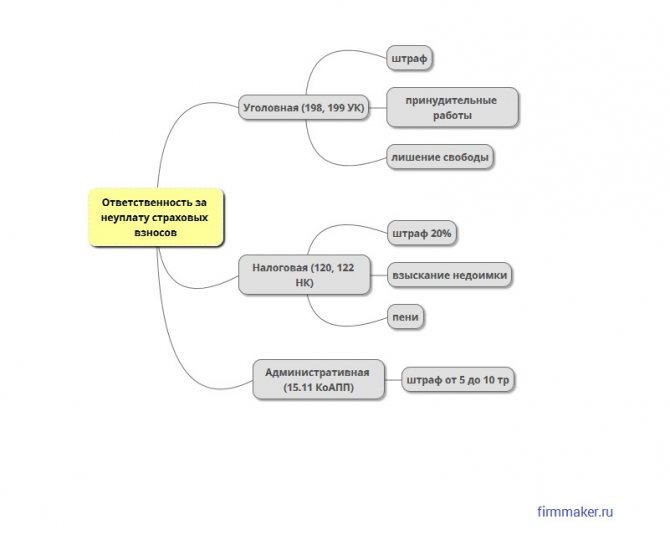

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца.

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Фирммейкер, июль 2018 (актуализировано в марте 2021) Ольга Усс При использовании материалов ссылка обязательна

Рассчитываем облагаемую базу

Компании и индивидуальные предприниматели отдельно считают базу для каждого работника и для каждого подрядчика. База эта подсчитывается нарастающим итогом с начала расчетного периода, соответствующего 1 календарному году. Иначе говоря, облагаемая база вычисляется за период с 1 января по 31 декабря текущего года, после чего подсчет базы для начисления взносов следует начать заново. Она определяется после начисления заработной платы в конце каждого месяца.

База для начисления взносов на случай временной нетрудоспособности и в связи с материнством имеет предельно допустимый размер. Этот размер установлен законодательно и каждый год индексируется специальным постановлением Правительства России. В 2021 году максимальная величина базы равна 865 000 руб. То есть, страховые взносы продолжают начисляться, пока облагаемая база сотрудника не вырастет до 865 000 руб. На выплаты сверх этой суммы страховые взносы не начисляются. В 2021 году расчет начнется заново.

Облагаемая база по взносам в ПФР не ограничена. Но закон предусматривает сниженный тариф (см. ниже) для сумм, выплаченных сверх максимальной величины. В 2021 году предельная величина по пенсионным взносам равна 1 150 000 руб. Когда выплаты превысят данную сумму, пониженный тариф вступит в действие.

Кроме того, не установлен лимит для базы по медицинскому страхованию и по взносам «на травматизм», причем понижение тарифа для них не предусмотрено.

Итоговая сумма страховых взносов вычисляется путем умножения облагаемой базы на соответствующий страховой тариф (ставку).