- Торговля оптовая и розничная

- Учет транспортно-заготовительных расходов

- Особенности бухучета в торговле

- Бухучет в оптовой торговле

- Вариант распределения «Отнести на себестоимость товаров»

- Бухучет в розничной торговле

- Правило 5 % — что это такое и как работает

- Что такое правило 5 %

- Правило 5% в учетной политике

- Как проверить выполнение правила

Торговля оптовая и розничная

Торговля напрямую связана с покупкой и продажей товаров (ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ). Товары — это активы, которые компания изначально приобрела для перепродажи, а не изготовила самостоятельно.

Бухгалтерский учет товаров регламентирует ПБУ 5/01. Из этого ПБУ можно сделать вывод, что в себестоимость товара закладывается цена покупки, транспортные расходы, таможенные пошлины и другое. В себестоимость обоснованно можно включить даже проценты по кредитам, оформленным на покупку товаров.

Торговать компании могут оптом и в розницу. Различие розничной и оптовой торговли заключается в объемах продаваемых товаров.

В розницу товар продают маленькими партиями или штучно для удовлетворения личных нужд покупателя, а опт предполагает торговлю крупными партиями товаров.

Кроме того, в розничной торговле сделка совершается между компанией и физлицом, а в оптовой торговле товар чаще всего реализуется юридическому лицу или ИП.

Читайте также: Расходы, связанные с производством и реализацией продукции

Создавайте приходные ордера автоматически, а не вручную! Подключите Контур.Маркет и Контур.Бухгалтерию. Сервисы интегрированы и вам будет проще рассчитывать налог, вести книгу учета доходов и соблюдать кассовую дисциплину.

Подробнее

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы

(ТЗР) — это затраты организации, непосредственно связанные с процессом заготовления и доставки материально-производственных запасов (МПЗ), в т. ч. готовой продукции и товаров, в организацию (п. 70 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н, далее — Методические указания по МПЗ).

К ТЗР, например, могут относиться:

- оплата транспортных услуг сторонних организаций по перевозке товаров (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

- оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств;

- плата за временное хранение грузов;

- другие расходы.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 №44н, далее — ПБУ 5/01).

В фактическую себестоимость включаются также фактически произведенные затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования (п. 11 ПБУ 5/01).

Согласно пункту 83 Методических указаний по МПЗ организация самостоятельно выбирает и закрепляет в учетной политике следующие способы распределения ТЗР:

- в стоимости МПЗ (пп. «в» п. 83 Методических указаний по МПЗ);

- на отдельных счетах (пп. «а» , «б» п. 83 Методических указаний по МПЗ). В конце месяца ТЗР списываются на затраты (расходы) пропорционально стоимости МПЗ, отпущенных в производство (проданных) в течение месяца.

Организация, которая ведет торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, полностью включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В налоговом учете по общему правилу стоимость ТЗР включается в стоимость МПЗ (п. 2 ст. 254 НК РФ). Для торговых организаций издержки обращения, в том числе и ТЗР, формируются с учетом особенностей, изложенных в статье 320 НК РФ.

Согласно абзацу 3 статьи 320 НК РФ расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика-покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, кроме внереализационных расходов (ст. 265 НК РФ), осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Для того чтобы определить сумму транспортных расходов, относящихся к остаткам нереализованных товаров, рассчитываются следующие показатели:

1. Сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце.

2. Стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца.

3. Средний процент как отношение суммы прямых расходов (п. 1 ст. 320 НК РФ) к стоимости товаров (п. 2 ст. 320 НК РФ).

4. Сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

При расчете суммы прямых расходов, относящейся к остаткам товаров на складе, в соответствии с требованиями статьи 320 НК РФ в показатель «товары на складе» должны включаться все товары, право собственности на которые находится у налогоплательщика, в том числе товары, находящиеся в пути, право собственности на которые перешло к налогоплательщику, а также отгруженные налогоплательщиком товары до перехода права собственности к покупателям (письмо Минфина России от 03.06.2008 № 03-03-09/70).

При этом если организация реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределения транспортных расходов по видам товаров статья 320 НК РФ не предусматривает (письмо Минфина России от 12.11.2009 № 03-03-06/4/98).

Таким образом, налогоплательщик вправе выбрать один из двух вариантов учета транспортных расходов и закрепить его в учетной политике для целей налогообложения прибыли:

- включить транспортные расходы, связанные с приобретением товаров, в стоимость этих товаров (п. 2 ст. 254 НК РФ). При таком варианте учета транспортные расходы списываются вместе с реализуемым товаром;

- учитывать транспортные расходы отдельно. В этом случае транспортные расходы все равно считаются прямыми и подлежат распределению в пропорции между реализованными товарами и товарами на складе (абз. 3 ст. 320 НК РФ).

Согласно статье 320 НК РФ порядок формирования стоимости приобретения товаров применяется в течение не менее двух налоговых периодов.

Особенности бухучета в торговле

Бухгалтерский учет в торговле — это правильно оформленные документы и составленные на их основании проводки.

Товар для перепродажи учитывают на счете 41. У счета имеется несколько субсчетов. Чаще всего используется счет 41.4 «Покупные изделия».

Учет товаров ведут по наименованию, количеству, месту хранения и материально ответственным лицам.

Себестоимость товара — цена его приобретения, затраты на доставку, пошлины, агентское вознаграждение и другое (п. 6 ПБУ 5/01).

Для готовой продукции предназначен счет 43. Такой счет нельзя использовать в торговле. Тут понадобится счет 41 «Товары». К данному счету открываются субсчета. Покупка товаров отражается проводкой Дебет 41 Кредит 60. При необходимости отдельной проводкой выделяют НДС.

Продажа товара включает три проводки: Дебет 62 Кредит 90 — выручка Дебет 90 Кредит 68 — НДС Дебет 90 Кредит 41 — себестоимость

Проанализируем отличия бухучета в торговле при оптовой и розничной продаже.

Бухучет в оптовой торговле

Все операции с товарами отражаются проводками.

Поступление (закуп) товаров

Дебет 41 Кредит 60 — товары купили у поставщика.

Читайте также: Какой проводкой отражается приобретение материальных ценностей под отчет

Дебет 19 Кредит 60 — выделили НДС.

Дебет 41 Кредит 60 — отразили прочие затраты, которые увеличивают себестоимость приобретенного товара.

Продажа товаров

Дебет 62 Кредит 90 — показали выручку от реализации товара покупателю.

Дебет 90 Кредит 68 — начислили НДС с продажи.

Дебет 90 Кредит 41 — списали себестоимость товаров.

Внутреннее перемещение

Дебет 41 Кредит 41 — перевезли товар с одного склада организации на другой. В аналитике отражаются соответствующие склады или материально-ответственное лицо (МОЛ).

Брак

Дебет 94 Кредит 41 — обнаружили на складе бракованный товар.

Дебет 44 Кредит 94 — списали потери товара в пределах норм естественной убыли.

Дебет 91 Кредит 94 — списали потери сверх норм естественной убыли.

Дебет 73 Кредит 94 — потери по браку отнесли на виновное лицо.

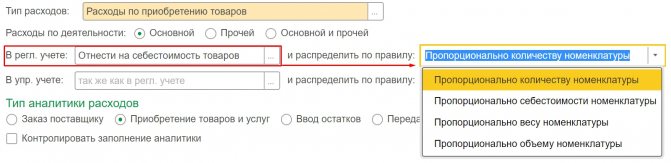

Вариант распределения «Отнести на себестоимость товаров»

Статьи расходов с вариантом распределения Отнести на себестоимость товаров используются для формирования стоимости материальных ценностей вне процессов производства. Для распределения расходов доступны следующие правила распределения:

- Пропорционально количеству номенклатуры – база распределения определяется по количеству выбранной номенклатуры.

- Пропорционально весу номенклатуры – база распределения определяется на основании весовых характеристик выбранной номенклатуры.

- Пропорционально объему номенклатуры – база распределения определяется на основании объемных характеристик выбранной номенклатуры.

Рисунок 1 — Настройка распределения затрат с вариантом «отнести на себестоимость товаров»

В зависимости от типа расходов доступны следующие типы аналитики:

- Склад – сумма затрат по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе). Если конкретный склад не выбран, то распределение ведется по всем складам.

- Номенклатура – сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции на всех складах предприятия (для всех характеристик, серий и назначений).

- Приобретение товаров и услуг – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Приобретение товаров и услуг.

- Заказ поставщику, Заказ на перемещение, Заказ на сборку (разборку), Сборка (разборка), Перемещение товаров, Передача товаров между организациями, Ввод остатков – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

Бухучет в розничной торговле

Учет в рознице можно вести двумя способами: первый способ аналогичен учету товаров при оптовой торговле, а при втором способе учета нужно применять счет 42 «Торговая наценка». Рассмотрим проводки с применением счета 42.

Поступление (закуп) товаров

Дебет 41 Кредит 60 — купили товары у поставщика.

Дебет 19 Кредит 60 — выделили НДС.

Дебет 41 Кредит 60 — отразили прочие затраты, которые увеличивают себестоимость приобретенного товара.

Дебет 41 Кредит 42 — показали торговую наценку.

Продажа товаров

Дебет 50 (62) Кредит 90 — показали выручку от реализации товара покупателю.

Читайте также: Форма НМА-1. Карточка учёта нематериальных активов

Дебет 90 Кредит 68 — начислили НДС с продажи.

Дебет 90 Кредит 41 — списали учетную стоимость товаров.

Дебет 90 Кредит 42 — сминусовали (сторнировали) торговую наценку.

Дебет 90 Кредит 44 — учли расходы на продажу товаров.

Дебет 90 Кредит 99 — выявили финансовый результат от продажи товаров.

Правило 5 % — что это такое и как работает

Выполнение правила 5 процентов — единственное причина, которая разрешает не распределять НДС по товарам, используемым одновременно в облагаемых и не облагаемых операциях.

Но раздельный учет операций все равно нужен. Именно он поможет понять, какая сумма налога к каким операциям относится. Если его не вести, налоговая может восстановить весь входной НДС. Тогда появится недоимка, на которую начислять штрафы и пени.

Что такое правило 5 %

Суть правила: входной НДС, который поставщики предъявили вам в течение квартала по товарам для облагаемых и необлагаемых операций, можно полностью принять к вычету, если доля расходов на покупку товаров для необлагаемых налогом операций не превышает 5 % (п. 4 ст. 170 НК РФ).

Помните, что правило работает именно для НДС с товаров, которые приобретены для использования в обоих типах операций. Даже если правило выполняется, оно не будет действовать в отношении товаров, которые заведомо куплены для использования только одном виде операций.

Это правило работает только так и не может применяться при обратной ситуации — когда доля расходов на покупку товаров для облагаемых операций не превышает 5 %. В этом случае налог нельзя будет полностью принять к вычету и нельзя будет полностью списать в расходы. Придется распределять его в стандартном порядке.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Правило 5% в учетной политике

Также не забудьте зафиксировать в учетной политике возможность применять правило 5 %, порядок распределения общехозяйственных расходов и порядок учета расходов. Для этого подойдут предложенные формулировки.

- Использование правила «пяти процентов» (в части деятельности, облагаемой налогами в рамках ОСНО

«ООО ______ применяет правило пяти процентов, установленное п. 4 ст. 170 НК РФ, и не распределяет входящий налог, саккумулированный на счете 19-р, в кварталах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, меньше или равна 5% от общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. Суммы «входного» НДС, учтенные на субсчете 19-р в соответствующем квартале, подлежат вычету в полном объеме в соответствии с порядком, установленным в ст. 172 НК РФ». - Порядок ведения учета расходов в целях применения правила пяти процентов

«В целях применения правила пяти процентов организация ведет учет расходов на специальных субсчетах, открываемых к счетам учета расходов»или

«Организация ведет учет расходов в специальном налоговом регистре по НДС, форма которого приведена в Приложении N 10 к настоящему Положению об учетной политике».

- Распределение общехозяйственных расходов

«Общехозяйственные расходы при использовании правила 5 % определяются пропорционально доле поступление от необлагаемых операций в общих поступлениях от продаж»или

«Общехозяйственные расходы при использовании правила 5 % определяются пропорционально доле прямых расходов по необлагаемым НДС операциям в общей сумме прямых расходов по всем операциям, связанным с реализацией».

Как проверить выполнение правила

Чтобы проверить, соблюдено ли правило, нужно посчитать долю расходов на необлагаемые операции. Формула — простая пропорция:

Доля расходов осв = Р осв / Р общ × 100 %, где:

- Доля расходов осв — доля расходов на покупку, производство или продажу товаров, продажи которых освобождены от обложения налогом;

- Р осв — расходы на покупку, производство или продажу товаров, реализация которых освобождена от налогообложения;

- Р общ — общие расходы на покупку, производство или продажу за отчетный квартал.

Включайте в расчеты и прямые, и косвенные расходы. В сумму расходов из необлагаемой НДС деятельности также включайте соответствующую часть общехозяйственных расходов. Методику расчета можно разработать самим (Письмо Минфина от 03.07.2017 № 03-07-11/41701).

Если показатель «Доля расходов осв» равен 5 % или меньше, правило выполняется.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе