- Экспорт в страны ЕАЭС

- Экспорт в другие иностранные государства

- Представление Реестра таможенных деклараций в ИФНС в электронном виде

- Похожие публикации

- Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

- Подтверждение ставки НДС 0% в течение 180 дней

- Последствия несоблюдения экпортером предписанного регламента

- Добровольность при применении нулевой ставки НДС

- Представление Декларации по НДС за 2 кв. в ИФНС

- Когда экспортер может получить бюджетные деньги

- Отказ в возмещении налога

- Действовавшие до 01 июля 2021 года правила

- Вычет «входного» НДС при экспорте работ и услуг

- Правило 5%

- НДС при экспорте товаров

- Принципы заполнения грузовой экспортной декларации в России

- Момент определения налоговой базы по НДС при экспорте

- Возвращаемся в прошлое

- Требуемые документы

- Что такое экспортная декларация?

- Подтверждение права на ставку 0 процентов

- Что делать, если экспорт товара не подтвержден документально?

- Ближайшие бесплатные вебинары

Экспорт в страны ЕАЭС

При перемещении товаров в Евразийский экономический союз (ЕАЭС) – Белоруссию, Армению, Казахстан или Киргизию – применяется упрощенный таможенный регламент, поэтому перечень документов, необходимых для обоснования применения ставки в 0%, достаточно ограничен. Продавец должен предъявить в налоговую службу следующие бумаги:

- транспортные и товарные документы на экспортный груз;

- заявительные документы на ввоз товаров и подтверждение уплаты покупателем косвенных налоговых платежей;

- контракт между российским продавцом и покупателем из стран ЕАЭС.

Поскольку между таможенной и налоговой службами налажен двусторонний электронный обмен данными о ввозе/вывозе товаров, предъявление документов в бумажном варианте не обязательно. Фирме-экспортеру достаточно сформировать реестр необходимой документации в электронном виде и передать его в налоговую инспекцию.

Экспорт в другие иностранные государства

При экспорте товаров в страны, не входящие в ЕАЭС, подтвердить применение 0%-й ставки НДС можно соответствующими документами:

Статьи по теме (кликните, чтобы посмотреть)

- Обязательство или документ? // ВС выяснял, что такое гарантия производителя

- О товарных чеках: заполнение, выдача

- Какой штраф грозит за проезд по платной дороге без оплаты?

- Виза в Испанию для россиян — 2021: как самостоятельно оформить

- Отличие кредита и кредитной карты — чем кредитка отличается от кредита

- Учет финансовых гарантий

- О чем свидетельствует судебная практика по банкротству физических лиц?

- копия внешнеторгового контракта либо, при его отсутствии, акцепт или оферта;

- договор оказания посреднических услуг – если экспорт осуществляется через третье лицо (поверенного, агента, посредника);

- таможенная декларация (копия либо реестр в электронном виде);

- товарные и транспортные документы (коносамент, грузовая накладная CMR, авиа- или комбинированные накладные).

Все предъявляемые документы должны иметь официальные пометки таможенных служб, свидетельствующие о фактическом вывозе товара с территории России.

Читайте также: Как исчисляется НДС при возмещении расходов в разных ситуациях?

Налоговые органы при камеральной проверке могут затребовать банковские выписки или счета-фактуры по экспортной сделке, поэтому продавцу целесообразно подготовить копии документов для приложения к декларации по НДС.

Представление Реестра таможенных деклараций в ИФНС в электронном виде

При подтверждении ставки НДС 0% по экспортным операциям налогоплательщик имеет право предоставить в ИФНС в электронном виде реестры таможенных деклараций (полных таможенных деклараций) с указанием в них (п. 15 ст. 165 НК РФ):

- регистрационных номеров соответствующих деклараций (пп. 3 п. 1 ст. 165 НК РФ);

- транспортных, товаросопроводительных и (или) иных документов (пп. 3, 4 п. 1 ст. 165 НК РФ).

Реестр заменяет все указанные в нем документы, подтверждающие ставку НДС 0%, кроме контракта.

Формы и электронные форматы реестров утверждены ФНС (Приказ ФНС РФ от 30.09.2015 N ММВ-7-15/427). Приказ содержит 14 реестров, предназначенных для различных операций. Для подтверждения экспорта применяются реестры по Приложению № 1, № 5.

Изучить подробнее Регистрация таможенных деклараций при экспортных операциях

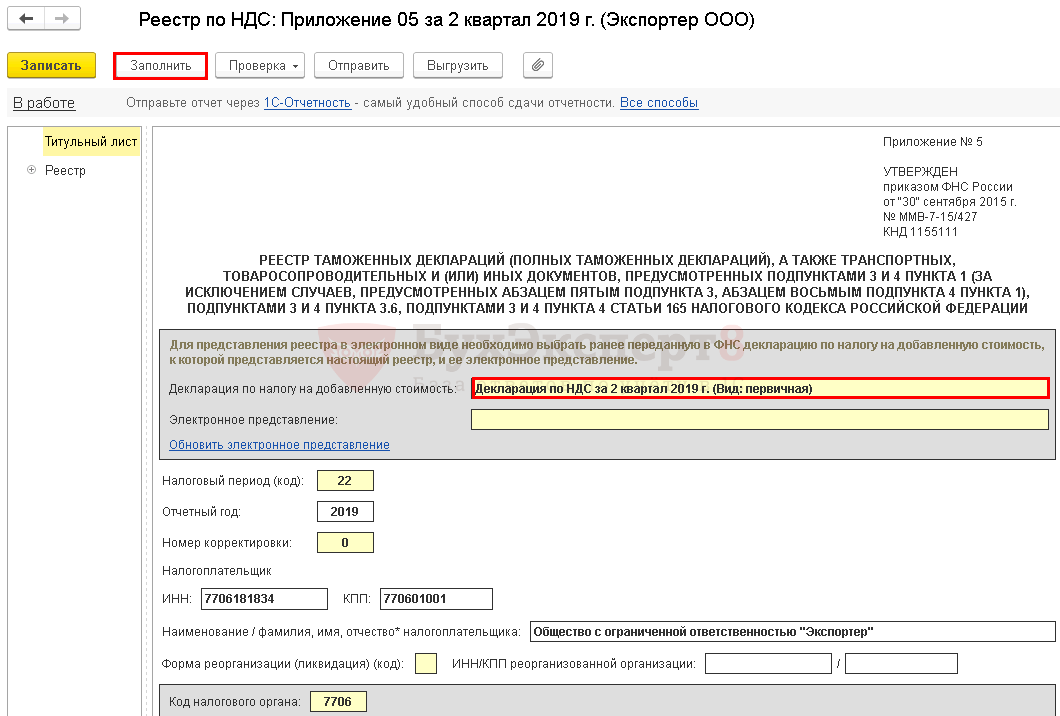

В нашем примере предоставляется Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов по Приложению № 5.

Реестр таможенных деклараций оформляется с помощью регламентированного отчета Реестр по НДС: Приложение 05 в разделе Отчеты – 1С: Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность — Реестр по НДС: Приложение 05.

Заполнение отчета Реестр по НДС: Приложение 05 производится после формирования регламентированного отчета Декларация по НДС.

На титульном листе выбирается Декларация по НДС, к которой заполняется Реестр по НДС: Приложение 05. В нашем примере выбирается декларация по НДС за 2 квартал.

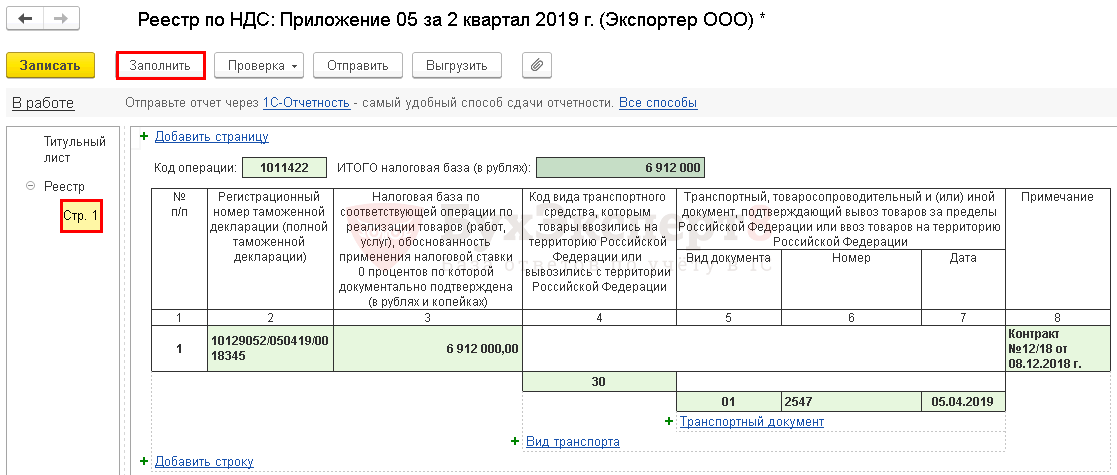

По кнопке Заполнить отчет Реестр по НДС: Приложение 05 автоматически заполняется данными документов Таможенная декларация (экспорт) и Подтверждение нулевой ставки НДС.

См. также:

- Приобретение товаров и производство готовой продукции, их реализация на экспорт

- Экспорт сырьевых товаров (готовой продукции) в дальнее зарубежье. Предоплата 100%. Не подтвержден в течение 180 дней

- Экспорт сырьевых товаров (готовой продукции) в дальнее зарубежье. Предоплата 100%. Подтвержден позднее 180 дней

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: Как и для чего составляется заявление от ИП на ЕНВД?

Похожие публикации

- Экспорт в дальнее зарубежье сырьевых товаров подтвержден позднее 180 дней Документы для подтверждения ставки НДС 0% по экспорту сырьевых товаров…

- Экспорт в дальнее зарубежье несырьевых товаров не подтвержден в течение 180 дней Пакет документов для подтверждения ставки НДС 0% по экспорту несырьевых…

- Экспорт в дальнее зарубежье несырьевых товаров подтвержден в течение 180 дней Пакет документов для подтверждения ставки НДС 0% по экспорту несырьевых…

- Экспорт несырьевых товаров в дальнее зарубежье. Блок-схема Экспорт не подтвержден, срок 180 кл дней не истек …

Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

Налоговое законодательство предписывает продавцу-экспортеру в течение 180 календарных дней после того, как груз покинет пределы России, сформировать и предъявить в налоговую службу пакет необходимых документов.

После успешного подтверждения налогоплательщиком права на применение ставки НДС 0% ФНС приступает к камеральной проверке. При этом следует иметь в виду, что фискальный орган не контролирует правильность совершения отдельной экспортной операции – проверке подлежит весь налоговый период, когда совершена сделка.

В ходе осуществления камеральной проверки подлежит анализу:

- наличие у экспортера ресурсов, необходимых для международной торговли – офиса, складов, укомплектованного штата сотрудников;

- присутствие лицензионной и разрешительной документации;

- своевременное заключение соглашений с транспортными и логистическими компаниями, осуществляющими перевозку экспортного груза.

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Налоговые инспекторы, скорее всего, проведут встречные проверки, запросив накладные и счета-фактуры у поставщиков товара, вывезенного за границу.

Если экспортирующая фирма на протяжении последних 6 месяцев претерпела реорганизационные изменения (смена юридического адреса, процедуры слияния или присоединения), то внимание налоговой инспекции к ее внешнеторговой деятельности будет особенно пристальным.

Подтверждение ставки НДС 0% в течение 180 дней

Если все документы, указанные в ст. 165 НК РФ, были собраны в течение 180 дней и предоставлены в ИФНС, то экспортная реализация облагается НДС по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ). Организация имеет право заявить вычет входящего НДС, который относится к этой экспортной поставке.

Пакет документов должен быть собран в течение 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ).

Такой датой является дата подтверждения таможенным органом выпуска товаров в режиме экспорта, т. е. дата о на ТД в графе С (пп. 3 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257, ст. 118, п. 3 ст. 128 ТК ЕАЭС, Письмо ФНС РФ от 05.07.2005 N 03-2-03/1155/[email protected]). PDF

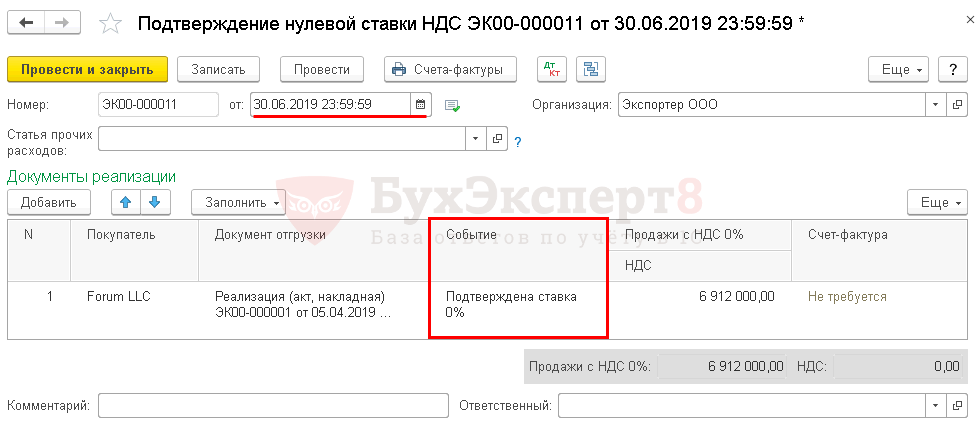

Предоставление в ИФНС полного пакета документов для подтверждения экспортной реализации в течение 180 дней, т. е. подтверждение нулевой ставки НДС в срок регистрируется документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать.

Рассмотрим особенности заполнения документа Подтверждение нулевой ставки НДС по примеру.

Шапка документа

Читайте также: Специфика отражения в бухучете взносов на капремонт нежилого помещения

- от — дата сбора (предоставления) полного пакета подтверждающих документов.

- Статья прочих расходов — не заполняется: применяется ставка НДС 0% и расходов по начисленному НДС в данном случае нет. Поле заполняется, если экспорт не подтвержден в срок.

Табличная часть документа

Табличную часть можно автоматически заполнить экспортными отгрузками по кнопке Заполнить:

- Покупатель — иностранный покупатель, которому реализовали товары на экспорт.

- Документ отгрузки — документ Реализация (акт, накладная) по экспортной поставке, ставка НДС 0% по которой подтверждается.

- Событие — Подтверждена ставка 0%.

- Продажи с НДС 0% — налоговая база по НДС.

Документ по умолчанию заполняется всеми отгрузками на экспорт, по которым ставка НДС 0% еще не подтверждена. Поэтому, если есть лишние данные, то их надо удалить и оставить только те отгрузки, по которым собран пакет подтверждающих документов.

Документ проводки по БУ и НУ не формирует.

После подтверждения ставки НДС 0% выставленный счет-фактура на экспортную реализацию отражается в Книге продаж. Это происходит в периоде подтверждения нулевой ставки НДС, т. е. в момент определения налоговой базы по НДС. В нашем примере — во 2 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Последствия несоблюдения экпортером предписанного регламента

Отсутствие полного пакета документов или нарушение срока представления их в налоговый орган оборачивается для экспортера следующими санкциями:

- доначисление НДС по ставке 18% (10% – при экспорте товаров из соответствующего перечня);

- налоговая база определяется по моменту фактического пересечения грузом границы РФ;

- исчисление пени с даты отгрузки товара.

Если экспортер опоздал по времени с предоставлением документов, то он может рассчитывать на возмещение НДС в следующем налоговом периоде. После того, как полный перечень документов будет передан в ФНС, контролирующий орган принимает решение о проведении камеральной проверки.

Однако эта процедура начнется только с начала следующего квартала и будет продолжаться три месяца.

Добровольность при применении нулевой ставки НДС

Применение любых льгот для налогоплательщика носит исключительно добровольный порядок. Достаточно часто организации не пользуются положенными послаблениями, если не уверены, что могут достоверно и аргументированно подтвердить свое право на льготу.

В отличие от установленных законом налоговых привилегий, использование при экспортных операциях нулевой ставки НДС – обязательное условие. Налогоплательщик не освобождается от уплаты налога, он должен на общих правах вести учет облагаемых операций и предоставлять в налоговый орган декларацию по НДС.

Помимо этого, налогоплательщику обязательно следует разделять учет операций по стандартным ставкам (10% и 18%) и по нулевой ставке. «Входящий» НДС по товарам/услугам, впоследствии используемым при экспортных операциях, должен учитываться отдельно.

Сюда входят расходы на приобретение материалов и сырья, товаров для продажи, транспортные услуги сторонних компаний, аренда складов и т.д. Вся сумма налога по приобретенным ресурсам, идущим на обеспечение экспорта, подлежит возмещению из бюджета, поэтому во избежание налоговых споров, необходимо строгое ведение учета.

Помните: экспортные сделки сопровождаются обязательным выставлением счета-фактуры с выделенной нулевой ставкой. Документ должен быть выписан не позднее пяти дней после совершения отгрузки.

Представление Декларации по НДС за 2 кв. в ИФНС

Подтвержденная экспортная реализацияи вычет входящего НДС, относящийся к ней, отражаются в декларации по НДС:

В Разделе 4 «Расчет суммы налога…обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: PDF

- стр. 010 — код операции 1011422 «Реализация сырьевых товаров, вывезенных в таможенной процедуре экспорта…», указанный ранее в документе Таможенная декларация (экспорт) в поле Код операции;

- стр. 020 — налоговая база по НДС;

- стр. 030 «Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «».

В Разделе 9 «Сведения из книги продаж»:

- регистрация счета-фактуры, выставленного при экспортной реализации, код вида операции «».

Декларация по НДС сдается по общей форме — по той же, что используется для внутренней реализации (Приложение N 1 к Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/[email protected] в текущей редакции). Отдельной формы декларации по НДС для экспортеров нет.

- При подтверждении экспорта заполняется специальный Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена».

- Вычет входящего НДС по экспорту сырьевых товаров отражается в Разделе 4 декларации по НДС за тот период, в котором налогоплательщик получил на него право. Входящий НДС принимается к вычету в момент определения налоговой (п. 3 ст. 172 НК РФ).

В нашем примере вычет НДС применен во 2 квартале, когда экспорт подтвержден.

Срок сдачи декларации по НДС для экспортеров общий — до 25 числа месяца, следующего за отчетным периодом, в котором подтверждена ставка НДС 0% (Письмо Минфина РФ от 29.09.2015 N 03-07-14/55546).

Если срок сбора документов истек внутри квартала и пакет документов был собран вовремя, то декларация по НДС сдается по общим срокам, а не досрочно (в тот момент, когда пакет собран и срок сбора документов истек). Момент определения налоговой базы в данном случае — последний день квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ).

Когда экспортер может получить бюджетные деньги

По завершении трехмесячной камеральной проверки налоговая служба выносит решение, в котором предписывает полностью или частично возместить компании-экспортеру уплаченный «входной» НДС. На принятие решения закон выделяет контролирующему органу не более 7 календарных дней.

Налогоплательщик может заявить о намерении направить сумму возмещения на покрытие имеющейся недоимки по обязательным платежам. Если такое заявление не поступило в ФНС, в течение пяти банковских дней на расчетный счет экспортера должна поступить сумма возмещения.

Отказ в возмещении налога

В ряде случае налоговая служба может отказать экспортеру в возмещении НДС. Отрицательное решение ФНС может быть вызвано следующими причинами:

Читайте также: Налоговая не снимает ограничение с расчетного счета — что делать

- наличие явных ошибок при учете экспортных операций и составлении первичных документов;

- сделки совершены взаимосвязанными компаниями;

- необоснованная, с точки зрения ФНС, постановка товаров на учет.

При получении отказа налогоплательщик может оспорить решение инспектора ФНС в вышестоящей инспекции или в суде.

Налог на добавленную стоимость – это налог с оборота. Это означает, что для корректного его расчета следует учитывать не только выручку, которую юридическое лицо получает себе на расчетный счет, но также и затраты, сумма налога с которых уменьшает общую величину НДС, которую должен будет заплатить в бюджет налогоплательщик.

Действовавшие до 01 июля 2021 года правила

Вышеуказанное касается как товаров, так и работ и услуг.

Если же осуществляются экспортные операции, то здесь действует правило «нулевой ставки». Это означает, что на поставляемые за границу блага экспортер НДС не начисляет, а иностранный покупатель его не оплачивает (товар продается без НДС).

Вместе с тем экспортер в рамках своей хозяйственной деятельности внутри России несет расходы. Это создает ситуацию, при которой начисляемый НДС у налогоплательщика по экспортным операциям отсутствует (по-иному – принимается по ставке 0), а вот предъявляемый налог может быть весьма существенным.

В итоге, если доля экспортных операций у налогоплательщика значительна, то у него постоянно будет образовываться отрицательный НДС к уплате в бюджет. То есть у государства перед ним будет возникать постоянная задолженность, которая и будет взыскиваться налогоплательщиком из бюджета.

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Такая ситуация касается как экспорта товаров, так и работ и услуг. Однако с 01 июля 2021 года в Налоговый кодекс РФ были внесены изменения, которые изменили правила учета и начисления НДС по экспортным операциям.

Вычет «входного» НДС при экспорте работ и услуг

Данное изменение, внесенное в статью 171 Налогового кодекса РФ, касается начисления НДС по оказываемым работам или предоставляемым услугам, местом реализации которых в соответствии со ст. 147 и 148 НК РФ является не Россия. На основании поправок НДС по таким операциям начисляется по ставке 0.

Для этого совсем необязательно, чтобы хозяйствующий субъект располагался на иностранной территории. Достаточно будет, если покупателем будет юридическое лицо, не имеющее регистрации на территории РФ.

Это создает выгодную ситуацию для всех российских экспортеров товаров, работ и услуг, которые по большей части представлены малыми и средними предприятиями. Начиная с третьего квартала 2021 года, они приобрели большую конкурентоспособность по сравнению со своими иностранными коллегами, ведь теперь они получают законное право требовать из казны возмещения в рамках образующихся отрицательных величин по НДС.

Правило 5%

Под правилом 5% понимается порядок обложения НДС хозяйственных операций, при котором налогоплательщик должен вести раздельный учет операций, подлежащих обложению НДС и не подлежащих или же подлежащих обложению по разным ставкам, согласно ст. 170 НК РФ (ч.

2) от 05.08.2000 №117-ФЗ. Вести 2 типа учета весьма обременительно и здесь очень легко запутаться. Но с 01 июля 2021 года данное правило существенно скорректировалось и во многом упростилось. Рассмотрим ситуацию на примере.

Допустим, хозяйствующий субъект осуществляет транзакции как облагаемые НДС, так и необлагаемые. В данном случае субъект в соответствии с п.

4 ст. 170 НК РФ обязан вести раздельный учет по данным операциям.

Но некоторые виды общехозяйственных расходов (например, коммерческие или управленческие) сложно разделить между двумя видами осуществляемых транзакций. Именно для таких расходов и существует «Правило 5%».

Его суть в следующем: если в лимит в 5% по общему объему не облагаемых НДС приобретений товаров, работ или услуг, то она имеет право предъявить к вычету вообще весь объем входного налога за отчетный период, включая и ту его часть, которая относится к вышеуказанным товарам, работам или услугам. Этот вывод содержится в письме ФНС РФ №ШС-6-3/827 от 13.11.2008.

Данная норма представляет собой послабление для бизнеса в плане проведения раздельного учета. По сути, это означает, что если операции со льготным режимом налогообложения НДС являются для компании эпизодическими, что выражается в малом уровне расходов по ним (1/20 от общего объема затрат), то усложнять себе задачу и вести раздельный учет операций не нужно.

И это уже стало нормой закона.

- Если все издержки направлены исключительно на льготные виды транзакций (не облагаемые НДС по ставке 18%), то здесь сумма входного налога должна включаться в цены товаров, работ и услуг, которые освобождены от обложения НДС.

Таким образом, в рамках сокращения бюджетных поступлений и при отсутствии предпосылок для их роста Правительство РФ предпринимает ряд фискальных мер – в частности, принят закон об увеличении ставки НДС в 2021 году до 20%. В этой связи любые поправки, облегчающие учет и опосредованно предоставляющие конкурентные преимущества отечественным субъектам малого и среднего предпринимательства, являются конструктивными и полезными для всей экономики в целом.

Детализация алгоритма учета НДС в разных режимах (и при экспортных операциях в том числе) – это как раз такой случай.

Прежде чем осуществлять операции по экспорту надлежит изучить учет НДС, его ставки, виды и особенности исчисления. В нашей статье вы найдете ответы на вопросы о налоговых преференциях при экспорте в 2021 году, оформлению проводок и декларированию данных операций.

НДС при экспорте товаров

Начнем с того, что для осуществления экспортных операций в законодательстве РФ предусмотрена ставка НДС 0%. Что именно нужно делать, чтобы применять данную ставку:

- Вывозить товары в страну по таможенной экспортной процедуре;

- Вывоз при условии, что товар перемещен в особую экономическую зону СЭЗ;

- Оказывать услуги международных перевозок товаров.

Под таможенной процедурой следует понимать перемещение товаров за границы страны, оплату необходимых пошлин на таможне, соблюдать правила перемещения (требования и запрет на вывоз отдельных видов товаров), представлять документы, сертификаты, которые раскрывают информацию о происхождении товаров, предназначенных для экспорта.

Товары, перемещаемые в СЭЗ, разрешается складировать, хранить, отдавать в переработку на производство, отправлять в ремонт, осуществлять прочие действия по погрузке/разгрузке для дальнейшей транспортировки в пункт назначения.

Важно! Не нужно забывать о том, что основным подтверждением экспортной операции остается таможенная декларация, контракт на поставку товаров иностранным партнерам. Более подробно об этом расскажет ст. 165НК.

Принципы заполнения грузовой экспортной декларации в России

При вывозе товаров с территории Таможенного союза ЕАЭС нужно учитывать несколько важных моментов.

- Сроки подачи декларации. Экспортную таможенную декларацию необходимо подавать до убытия товаров с его территории.

- Подача сведений о товарах. В одной декларации можно подавать сведения о продукции, содержащейся в одной партии груза и помещаемой под одну и ту же процедуру таможенного оформления. Если товары из одной партии помещаются под разные процедуры, то для каждой из них нужно подавать отдельную декларацию.

- Количество товаров. Количество товаров, декларируемое в одном документе, не должно превышать 1000 пунктов.

- Требования к заполнению. В экспортной декларации не должны содержаться ошибки и исправления.

Экспортная декларация состоит из единственного основного листа и добавочных листов. Основной лист предназначен для сведений об одном виде товара, а каждый дополнительный лист (бланк) используется для занесения сведений о трёх товарах.

Декларация предоставляется на таможенный пункт в четырёх экземплярах.

- Первый. Остаётся в ТПП.

- Второй. Предоставляется в таможенном пункте, находящемся в месте убытия груза с территории Таможенного союза, в других случаях возвращается таможенному декларанту.

- Третий. Также возвращают лицу, подающему декларацию.

- Четвёртый. Будет оставлен в таможне.

При предоставлении недостоверных сведений в экспортной декларации можно получить внушительный штраф — от 50 до 200% стоимости вывозимых товаров + их конфискация (в некоторых случаях применяется статья 16.2 КоАП РФ). Штраф, предусмотренный для должностных лиц (руководителя и гл. бухгалтера), колеблется в пределах 10-20000 рублей.

В декларации должны содержаться сведения:

- об отправителе груза;

- о получателе груза;

- о стране назначения товара;

- о стране, где зарегистрирован иностранный контрагент;

- об условиях поставки по ИНКОТЕРМС 2010;

- о транспортом средстве, перевозящем груз;

- о таможенном пункте, который будет заниматься таможенным оформлением груза;

- о квоте (для экспортных квотируемых товаров);

- о таможенной стоимости груза.

Образец экспортной декларации любой страны можно найти на просторах интернета.

Зарубежные контрагенты не всегда охотно предоставляют декларацию.

Момент определения налоговой базы по НДС при экспорте

Момент определения базы по НДС в экспортных операциях зависит от наличия пакета таможенной документации по сделке. Для экспортных сделок срок сбора документации установлен до 180 дней. Если фирма уложилась в этот срок, начисление НДС по ставке 0% происходит в последний день того квартала, когда пакет документов был передан в ФНС.

Если на протяжении 180 дней после проведения таможенный операции документы не собраны, то фирме придется начислить НДС по реализации товаров в обычном порядке той датой, которой были переданы товары иностранному покупателю.

В дальнейшем судьба НДС зависит от сроков, в которые осуществлена сделка. Если НДС уплачен по обычной ставке, но документы были собраны с опозданием, то оплаченный налог до 01 июля 2016 года можно вернуть.

Если сделка совершалась после 01 июля 2021 года, сумма налога принимается к вычету в периоде, когда пакет по экспортной сделке был собран или в течение последующих трех лет.

Данное условие применяется к сделкам с покупателями, находящимися в Таможенном союзе. Исключение составляет один момент: сделка по неподтвержденному экспорту осуществлялась с привлечением железнодорожного транспорта (доставка), то налоговая база по реализации признается на дату отгрузки товаров.

Читайте также: Счет 25 в бухгалтерском учете “общепроизводственные расходы” – для чего применяется, субсчета проводки★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Возвращаемся в прошлое

«Нулевую» ставку НДС, применяемую в отношении экспортных поставок, нужно подтверждать документами, перечисленными в статье 165 НК РФ. Срок для их сбора – 180 дней с даты помещения товаров под таможенные процедуры экспорта (п. 9 ст. 165 НК РФ).

Но не всегда экспортерам удается уложиться в этот срок. Либо какие-то документы могут отсутствовать. В таких случаях продавцу придется начислить НДС на стоимость реализованных товаров, экспорт которых не подтвержден. Причем моментом определения налоговой базы в данном случае будет считаться день отгрузки товаров (п. 9 ст. 167 НК РФ). Иными словами, у экспортера появляется обязанность уплатить НДС «задним числом» за тот период, в котором он отгрузил товары иностранному покупателю. При этом пересчет «валютной» стоимости экспортной поставки на рубли делается по курсу, действующему на дату отгрузки (п. 3 ст. 154 НК РФ). Полученную величину необходимо умножить на ставку 18 (или 10) процентов, то есть НДС будет «накручен» сверху и уплачен уже за счет экспортера.

При этом экспортер должен еще раз составить счет-фактуру. Но в нем, в отличие от «первичного» счета-фактуры будет указана сумма НДС по ставке 18 (или 10) процентов. Этот счет-фактура составляется в единственном экземпляре. Такой порядок следует из пункта 22.1 раздела II Приложения № 5 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Требуемые документы

Нулевая ставка НДС при экспорте применяется в случае подачи полного пакета документов. Среди них:

- Контракт с иностранным партнером. Нужна копия, на которой четко различаются подписи обоих сторон. В отдельных случаях документ может иметь иную форму, что определена законом.

- Декларация – в бумажном или электронном виде. В ней обязательно содержится отметка таможенного органа о выпуске товара и фактическом пересечении ним границы.

- Выписка из банковского счета, что подтверждает перечисления соответствующей суммы, согласно контракту.

- Транспортные или товаросопроводительные, другие документы, на которых есть отметка таможенных органов касательно убытия и перемещения товара.

- Договор с посредником, если товар поставлялся с помощью такой организации.

Сроки подачи декларации для нулевого НДС при экспорте – 6 месяцев с момента пересечения товаром границы. Данный пакет предоставляется в налоговую инспекцию по месту регистрации.

По закону требуется указанный пакет, но инспектора налоговой часто требуют дополнительные бланки, среди них:

- Квартальный отчет. Осуществляется его проверка, редко ограничиваются проверкой только одной декларации.

- Также осуществляется проверка поставщика, как проводиться оплата товаров.

- Ведется контроль: полноты штата работников, наличие офисного помещения, лицензий, склады.

Что такое экспортная декларация?

Экспортная декларация — важнейший таможенный документ, подтверждающий законность вывоза продукции из страны-экспортёра и ввоза в страну-импортёр. Этот документ информирует таможенные органы о вывозимых товарах. В соответствии с международным сводом условий ИНКОТЕРМС 2010 экспортную декларацию может оформлять продавец или покупатель продукции.

Если по условиям сделки оформлением этого вида таможенной декларации будет заниматься продавец, то он поручает эту функцию компании перевозчику или экспедитору. Но есть одно условие, возможность заниматься этом видом деятельности должна быть прописана в Уставе этой компании (если интересует содержание типового Устава, загляните сюда) и, она должна иметь соответствующую лицензию.

В каждом государстве или экономическом объединении стран существуют свои требования к экспортному декларированию и форме документа. Поэтому, решив вывезти товары из той или иной страны, нужно изучить действующие там нормативные требования.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

8-495-565-32-46

Подтверждение права на ставку 0 процентов

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов: Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Что делать, если экспорт товара не подтвержден документально?

Если вывоз товаров по данным ФТС РФ не будет подтвержден, то только тогда применение налоговой ставки 0% НДС будет считаться неподтвержденным. Разбираем вопрос подробнее с экспертом службы Правового консалтинга ГАРАНТ Натальей Вахромовой.

Организация в апреле 2021 года экспортировала несырьевой товар в Монголию. Копия СМР и декларации на товар были отправлены в таможенный пункт, через который товар должен был быть вывезен, чтобы получить отметку о вывозе товара, но пришло сообщение, что информация о вывозе отсутствует. Организация обычно представляет реестры таможенных деклараций в электронной форме для подтверждения нулевой ставки НДС.

Какими документами подтвердить экспорт несырьевого товара в Монголию? Что делать, если экспорт не подтвержден? Кого указывать в счете-фактуре в качестве покупателя? Как получить от покупателя возмещение уплаченного НДС (20%) и пени?

В данном случае существуют предпосылки для признания экспорта товаров неподтвержденным.

В этом случае организации необходимо исчислить НДС по ставке 20% на дату отгрузки товаров, составить в одном экземпляре счет-фактуру и зарегистрировать его в книге продаж за тот налоговый период, в котором произведена отгрузка товаров на экспорт путем заполнения дополнительного листа к книге продаж, уплатить исчисленный НДС и соответствующие пени, представить уточненную декларацию.

В качестве покупателя в счете-фактуре необходимо указать монгольского покупателя.

Обоснование позиции:

При отгрузке товаров на экспорт с территории РФ у организации-продавца возникнет объект налогообложения НДС (пп. 1 п. 1 ст. 146, пп. 2 п. 1 ст. 147 НК РФ). При вывозе товаров с территории РФ в таможенной процедуре экспорта НДС не уплачивается (пп. 1 п. 2 ст. 151 НК РФ), поскольку пп. 1 п. 1 ст. 164 НК РФ предусмотрено, что для товаров, вывезенных в таможенном режиме экспорта, применяется налоговая ставка 0% при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

Для подтверждения обоснованности применения налоговой ставки НДС 0% в налоговые органы представляются (п. 1 ст. 165 НК РФ):

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товаров за пределы таможенной территории ЕАЭС (пп. 1 п. 1 ст. 165 НК РФ);

2) таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ и иных территорий, находящихся под ее юрисдикцией (пп. 3 п. 1 ст. 165 НК РФ). При вывозе товаров в таможенной процедуре экспорта через границу РФ с государством — членом ЕАЭС (например, Казахстан, Киргизия, Беларусь), на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа РФ, производившего таможенное оформление указанного вывоза товаров (абзац 3 пп. 3 п. 1 ст. 165 НК РФ, письмо Минфина России от 19.07.2017 N 03-07-13/1/45813).

Кроме того, предусмотрена и возможность представления реестров указанных таможенных деклараций (полных таможенных деклараций) в электронной форме с указанием в них регистрационных номеров соответствующих деклараций вместо копий деклараций (п.п. 15, 16 ст. 165 НК РФ, письмо Минфина России от 21.12.2018 N 03-07-08/93433). В данном случае может быть использован реестр, утвержденный Приложением N 1 к приказу ФНС России от 30.09.2015 N ММВ-7-15/[email protected] В разделах I и II Приложения N 15 к указанному Приказу установлен Порядок заполнения реестра.

Налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у организации документы, сведения из которых включены в реестры. В этом случае копии документов необходимо представить в течение 30 календарных дней с даты получения соответствующего требования. Причем копии истребуемых таможенных деклараций, сведения из которых включены в представленные в электронной форме в налоговый орган реестры, могут представляться в налоговые органы без соответствующих отметок российских таможенных органов места убытия (абзацы 15, 17 п. 15 ст. 165 НК РФ, письма ФНС России от 26.10.2018 N ЕД-4-2/20995, Минфина России от 05.11.2019 N 03-07-08/84885).

В рассматриваемом случае организация представляет в налоговый орган реестры таможенных деклараций. Поэтому по требованию налогового органа копии таможенных деклараций могут быть представлены без отметки российского таможенного органа места убытия, через который товар был вывезен (п. 2 письма ФНС России от 01.08.2019 N АС-4-15/15211).

Заметим, что реестр контрактов не упомянут в п. 15 ст. 165 НК РФ, а его форма не утверждена. Поэтому внешнеэкономические договоры (контракты) представляются в обычном порядке (в бумажном виде или в виде скан-образа по формату, утвержденному приказом ФНС России от 18.01.2017 N ММВ-7-6/[email protected]).

С 01.10.2018 для подтверждения обоснованности применения налоговой ставки 0% при реализации товаров, не являющихся припасами (пп. 8 п. 1 ст. 164 НК РФ), представлять копии транспортных и товарно-сопроводительных документов и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ, не требуется (письмо Минфина России от 09.08.2018 N 03-07-14/56316).

Однако налоговый орган может истребовать копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз экспортируемых товаров за пределы таможенной территории ЕАЭС. В этом случае указанные документы необходимо представить в течение 30 календарных дней с даты получения соответствующего требования с учетом особенностей, установленных п. 1.2 ст. 165 НК РФ.

Особенностей по оформлению копий транспортных и товаросопроводительных и (или) иных документов при вывозе экспортируемых товаров автомобильным транспортом п. 1.2 ст. 165 НК РФ не содержит, равно как и не содержит требования о наличии на документах отметки таможенного органа места убытия, через который товар был вывезен с территории РФ. Как следует из прямого прочтения п. 1.2 ст. 165 НК РФ, единственным требованием является то, что представляемые документы должны подтвердить факт вывоза товаров за пределы таможенной территории ЕАЭС.

Разъяснений уполномоченных органов о том, в каком виде после 01.10.2018 должны быть представлены транспортные и товаросопроводительные документы при вывозе экспортируемых товаров автомобильным транспортом, нам не встретилось.

Во исполнение положений ст. 93 ТК ЕАЭС Решением Коллегии Евразийской экономической комиссии от 07.02.2018 N 25 утвержден Порядок подтверждения таможенными органами государств — членов ЕАЭС фактического вывоза товаров с таможенной территории Союза (далее — Порядок, применяется с 01.02.2019).

Из положений п.п. 14-20 Порядка следует, что подтверждение фактического вывоза товаров с таможенной территории ЕАЭС (далее — Подтверждение) формируется таможенным органом места убытия в электронном виде, и это Подтверждение хранится в информационной системе центрального таможенного органа государства-члена, таможенный орган которого осуществил выпуск товаров.

При этом декларант или его уполномоченное лицо (таможенный брокер) может запросить Подтверждение. Для чего следует обратиться в таможенный орган, осуществивший выпуск товаров, с мотивированным обращением, поданным в виде электронного документа или документа на бумажном носителе в произвольной форме. Из п.п. 35-42 Порядка можно сделать вывод, что Подтверждение декларанту или его уполномоченному лицу направляется в письменном или электронном виде.

Учитывая изложенное, полагаем, что организация в рассматриваемой ситуации может представить в налоговый орган копии международных товарно-транспортных накладных (CMR), в которых в качестве пункта назначения (прибытия) товаров указано место, находящееся за пределами таможенной территории ЕАЭС, без отметок таможенного органа места убытия. Подтвердить вывоз товаров, по нашему мнению, может в том числе распечатанное на бумажном носителе электронное Подтверждение, что не противоречит п. 1.2 ст. 165 НК РФ (дополнительно смотрите определение ВС РФ от 19.05.2016 N 304-КГ16-1137).

Документы (их копии), реестры, необходимые для подтверждения правомерности применения нулевой ставки НДС, должны быть представлены в налоговый орган одновременно с налоговой декларацией в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта (п.п. 9, 10 ст. 165 НК РФ).

В случае, когда налогоплательщик вместе декларацией по НДС представляет реестры таможенных деклараций, необходимо учитывать следующее.

Согласно абзацу 21 п. 15 ст. 165 НК РФ, если вывоз товаров в таможенной процедуре экспорта за пределы ЕАЭС по документам, представленным налогоплательщиком (копия контракта и реестр), не подтверждается сведениями, полученными от ФТС РФ в порядке, установленном п. 17 ст. 165 НК РФ, об этом сообщается налогоплательщику. Налогоплательщик вправе в течение 15 календарных дней со дня получения сообщения налогового органа представить необходимые пояснения и любые имеющиеся у него документы, подтверждающие вывоз указанного товара.

Ели вывоз товаров в таможенной процедуре экспорта за пределы территории ЕАЭС не подтверждается сведениями (информацией), полученными от ФТС РФ, по запросу налогового органа, то обоснованность применения ставки НДС 0% в отношении операций по реализации товаров в соответствующей части считается неподтвержденной. Причем такой запрос ФНС РФ в ФТС РФ должен включать пояснения и документы, если они были представлены налогоплательщиком в налоговый орган в соответствии с абзацем 21 п. 15 ст. 165 НК РФ (абзац 22 п. 15 ст. 165 НК РФ).

То есть при обнаружении несоответствий налоговый орган сначала запрашивает организацию о представлении пояснений и документов и только потом направляет запрос в ФТС РФ и сопоставляет данные. И если вывоз товаров по данным ФТС РФ не будет подтвержден, то только тогда применение налоговой ставки 0% в соответствующей части будет считаться неподтвержденным.

Из вышеизложенного следует, что в рассматриваемой ситуации до истечения 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта, вместе с декларацией по НДС организации следует представить в налоговый орган только копию контракта с монгольским покупателем и реестр таможенных деклараций в электронной форме. При этом необходимо иметь при себе в наличии либо Подтверждение, либо отметки таможенных органов на CMR о фактическом вывозе товаров (п. 15 Порядка N 1327, смотрите также письмо Минфина России от 05.11.2019 N 03-07-08/84885).

Как следует из вопроса, по запросу организации ФТС РФ не подтверждает фактический вывоз товаров за пределы ЕАЭС. Полагаем, что аналогичные данные получил (или получит) налоговый орган в соответствии с п. 17, абзацем 22 п. 15 ст. 165 НК РФ. То есть можно говорить о том, что правомерность применения налоговой ставки 0% при экспорте рассматриваемых товаров не подтверждается.

Если по истечении 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта, необходимый пакет документов не собран, момент определения налоговой базы определяется на дату отгрузки товара (абзац 2 п. 9 ст. 167, пп. 1 п. 1 ст. 167 НК РФ). В этом случае НДС исчисляется по ставкам, предусмотренным п.п. 2 и 3 ст. 164 НК РФ (10% или 20%) (абзац 2 п. 9 ст. 165 НК РФ), и подлежит уплате в бюджет за налоговый период, на который приходится дата отгрузки товаров.

Также организации следует составить в одном экземпляре счет-фактуру, содержащий сумму НДС (по ставке 20%), подлежащую уплате в бюджет, зарегистрировать его в книге продаж за тот налоговый период, в котором произведена отгрузка товара на экспорт путем заполнения дополнительного листа к книге продаж (п.п. 22.1, 3 Правил ведения книги продаж), представить уточенную декларацию (письмо Минфина России от 02.09.2016 N 03-07-13/1/51480), уплатить исчисленный НДС и соответствующие пени (письмо Минфина России от 28.07.2006 N 03-04-15/140).

Особенностей для составления таких счетов-фактур не установлено. В качестве покупателя в нем необходимо указать монгольского покупателя (пп. «и» п. 1 Правил заполнения счета-фактуры). При этом по строке 6б «ИНН/КПП покупателя» счета-фактуры допустимо поставить прочерк (дополнительно смотрите письма Минфина России от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Если организация в дальнейшем подтвердит правомерность применения ставки 0% (подтвердит вывоз за пределы ЕАЭС), то сможет принять к вычету сумму налога, исчисленную ранее по неподтвержденному экспорту по ставке 20% в течение 3-х лет после окончания налогового периода, на который приходится день отгрузки товаров (абзац 2 п. 9 ст. 165, п. 10 ст. 171, абзац 2 п. 3 ст. 172 НК РФ, письмо Минфина России от 03.02.2015 N 03-07-08/4181). О порядке отражения операций в декларации по НДС смотрите письма ФНС России от 30.07.2018 N СД-4-3/14652, от 29.12.2018 N СД-4-3/[email protected]

При этом если есть опасения, что вывоз товаров за пределы ЕАЭС так и не будет подтвержден, то уплаченную за свой счет сумму НДС можно учесть в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией на основании пп. 1 п. 1 ст. 264 НК РФ в периоде начисления налога (когда истек 180-дневный срок с даты помещения товаров под таможенную процедуру экспорта) (пп. 1 п. 7 ст. 272 НК РФ, письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, постановление Президиума ВАС РФ от 09.04.2013 N 15047/12).

Уплата НДС по неподтвержденному экспорту за счет покупателя нормами НК РФ не предусмотрена.

Уплаченные пени не учитывают в целях налогообложения прибыли (п. 2 ст. 270 НК РФ).

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание