- Понятие и виды рекламных расходов

- Уплата налогов турагенством на «упрощенке»

- Ненормируемые рекламные расходы

- Нормируемые рекламные расходы

- Правила отражения в учете рекламных расходов при УСН

- Затраты туроператора: бухгалтерский и налоговый учет

- Расчет предельного размера нормируемых расходов на рекламу

- Проводки в турфирме по поступлению и реализации путевок пошагово

- Итоги

- Бухгалтерский учет туристического агентства

Понятие и виды рекламных расходов

Основная задача рекламы – привлечение и поддержание внимания потенциальных покупателей к товарам, работам и услугам. Однако чтобы произведенные расходы можно было назвать рекламными, они должны удовлетворять условиям п. 1 ст. 3 закона «О рекламе» от 13.03.2006 № 38-ФЗ, а именно: привлекать и поддерживать внимание к объекту рекламы среди неопределенного круга лиц с целью его продвижения на рынке.

Согласно абз. 2 п. 2 ст. 346.16 НК РФ упрощенцы учитывают рекламные расходы в том же порядке, что и плательщики налога на прибыль (по правилам ст. 264 НК РФ). А в п. 4 ст. 264 НК РФ предусмотрено, что расходы на рекламу классифицируются как ненормируемые и нормируемые (п. 4 ст. 264 НК РФ).

Обратите внимание! Затраты на рекламу могут учесть только плательщики единого налога с объектом налогообложения «доходы минус расходы» (п. 20 п. 1 ст. 346.16 НК РФ, письмо Минфина России от 20.04.2010 № 03-11-06/2/63).

Ненормируемые расходы полностью учитываются для целей единого налога. Нормируемые учитывается в размере, не превышающем 1% выручки от реализации, исчисляемой согласно ст. 249 НК РФ.

Уплата налогов турагенством на «упрощенке»

При постановке бухучета по 62 счету рекомендуем сформировать 3-х уровневую аналитику:

- Наименование (ФИО) покупателя-туриста.

- Наименование Тура, № договора с покупателем.

- Наименование Туроператора, № договора с Туроператором.

При постановке бухучета по 76 счету рекомендуем сформировать 3-х уровневую аналитику:

Читайте также: Изменения по налогу на имущество юридических лиц в 2021 году

- Наименование Туроператора.

- Наименование или № договора с Туроператором.

- Наименование Тура.

Отражая туристические путевки за балансом на 006 или на 004 счете (в случае, если с Туроператором заключается договор комиссии), рекомендуется учитывать следующие характеристики путевки:

- учетная цена путевки,

- отпускная цена путевки,

- Туроператор и № договора с Туроператором.

Каким образом учесть затраты на рекламный тур.

- Агентство исполняет роль комиссионера, то есть продает путевки туристам от своего имени, но при этом действует в интересах оператора.

- Между сторонами заключается агентский договор. То есть турист покупает путевку в агентстве, но при этом продавцом тура выступает оператор, а не агент.

Документальное оформление сделок Как на этапе партнерства с туроператором, так и при продаже турпродукта клиенту, агентству необходимо позаботиться о документальном оформлении операций. Далеедля того, чтобы отчитаться перед туроператором за стоимость проданной путевки исуммы выручки, полученной от покупателя, необходимо ежемесячно составлять отчетагента, а также документы, подтверждающие продажу путевки покупателю туруслуг. Помимо документального подтверждения выручки длятуроператора, покупателям также необходимо предоставлять документы,подтверждающие факт оплаты путевки. Документы турагентов выдаваемые покупателям(первичная документация для бухгалтера): ·договор между турагентством и покупателем, в котором обязательнопрописывается 3 сторона, это туроператор; ·акт оказания (выполнения) услуг; ·путевка; ·приходный кассовый ордер; ·кассовый чек или БСО. Туристические агентства в соответствии с Положениями скассовой дисциплиной могут не использовать в своей работе кассовую технику, априменять бланки строгой отчетности, а именно БСО.

Ненормируемые рекламные расходы

К ненормируемым расходам относятся:

- рекламные расходы на мероприятия посредством СМИ и телекоммуникационных сетей, а также при видео и кинообслуживании (в том числе объявления в печатных изданиях, передача по радио и телевидению);

- расходы на наружную рекламу, рекламные стенды, щиты, включая световую рекламу;

- расходы на участие в выставках, экспозициях и ярмарках, оформление витрин, выставок-продаж, комнат образов, демонстрационных залов, изготовление рекламных брошюр, каталогов на продукцию и услуги, в том числе экспонированную продукцию, уценку товара, продукцию, потерявшую свои первоначальные качества, товарный знак и знак обслуживания, и информацию о самой компании.

Перечень ненормируемых расходов на рекламу является закрытым.

Пример

ООО «Гермес» понесло в 4-м квартале расходы на изготовление лифлета в размере 8 000 руб. Изготовление лифлетов, как и другой полиграфической продукции рекламного характера, относится к ненормируемым расходам (письмо Минфина России от 16.03.2011 № 03-03-06/1/142). Расходы будут полностью учтены при исчислении единого налога на основании п. 4 ст. 264 НК РФ как ненормируемые рекламные расходы.

Нормируемые рекламные расходы

К нормируемым рекламным расходам относятся:

- расходы на покупку призов для проведения розыгрышей во время массовых рекламных компаний;

- иные расходы, не относящие к ненормируемым рекламным расходам.

К иным расходам могут быть отнесены любые расходы рекламного характера непоименованные в п. 4 ст. 264 НК РФ. При этом они будут учитываться в составе нормируемых расходов на рекламу в объеме, не превышающем 1% от выручки, исчисленной в порядке, предусмотренном ст. 249 НК РФ.

Пример

Расходы на проведение промоакции по дегустации рекламной продукции в состав нормируемых расходов на рекламу, отнеся их к иным рекламным расходам (п. 4 ст. 264 НК РФ, письмо Минфина России от 16.08.2005 № 03-04-11/205).

Проверьте, правильно ли вы учли расходы на рекламу при УСН с помощью готового решения от «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Правила отражения в учете рекламных расходов при УСН

Порядок учета расходов на рекламу для организаций на ОСН и УСН одинаков (абз. 2 п. 2 ст. 346.16, ст. 264 НК РФ). Однако с одной поправкой: рекламные расходы при УСН признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Рекламные расходы для целей бухгалтерского учета признаются расходами по обычным видам деятельности как коммерческие расходы (пп. 5, 7 Положения по бухгалтерскому учету «Расходы организаций» ПБУ 10/99).

Читайте также: Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

Затраты на рекламу отражаются в составе расходов на продажу по дебету счета 44 (инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н).

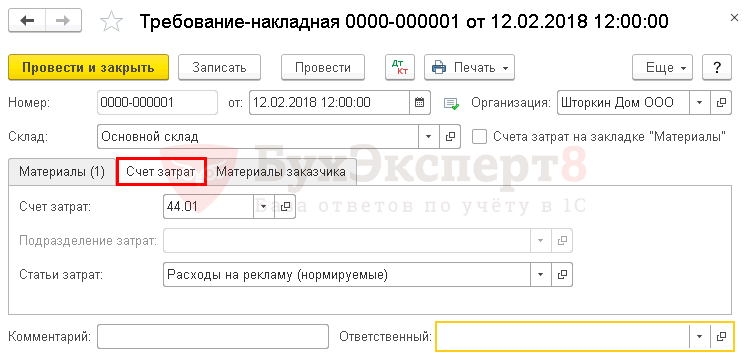

Для целей бухгалтерского учета нормировать расходы на рекламу не нужно. Их в полном объеме можно включить в затраты того отчетного периода, в котором они были произведены, если это закреплено учетной политикой (п. 9, п. 20 ПБУ 10/99).

Затраты туроператора: бухгалтерский и налоговый учет

– 9.140 руб.) 88.890 руб. 22.05.16 76 90 Выручка Комиссия от продажи тура «Парижский уик-энд» учтена в составе доходов 9.140 руб. 22.05.16 91 62 Учтены расходы на предоставленную скидку (98.030 руб. * 10%) 9.803 руб. Вопросы по прибыли и услугам Вопрос №1. Турагентство «Галатея» оказывает клиентам дополнительные услуги по бронированию номеров в гостиницах Москвы. Необходимо ли «Галатее» использовать ККТ или можно обойтись выпиской путевки? «Галатея» не может выписывать путевки, так как данный вид услуг не является туристическим продуктом.

В данном случае обязательно использование кассовой техники.

Расчет предельного размера нормируемых расходов на рекламу

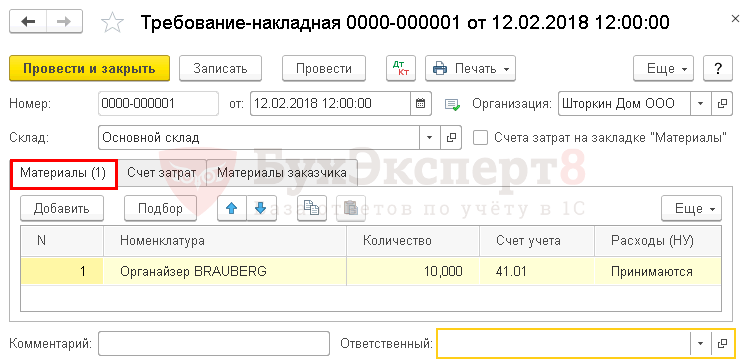

Как упоминалось, нормируемые рекламные расходы могут быть включены в состав затрат в размере не более 1% выручки от реализации, рассчитанной по ст. 249 НК РФ (подп. 20 п. 1 ст. 346.16, абз. 5 п. 4 ст. 264 НК РФ).

ВАЖНО! При расчете норматива, в пределах которого можно учесть отдельные виды рекламных расходов, налогоплательщики, применяющие УСН, учитывают в составе доходов полученную выручку от реализации (п. 1 ст. 346.17 НК РФ) и суммы авансов, полученные от покупателей (письмо Минфина России от 11.02.2015 № 03-11-06/2/5832).

Пример

ООО «Вьюга» в 1 квартале разместило рекламные плакаты в общественном транспорте. Стоимость услуги составила 32 200 руб. Выручка от реализации компании за 1 квартал равна 578 000 руб.

Произведем расчет предельной величины нормируемых рекламных затрат:

578 000 × 1% = 5 780 руб.

Следовательно, включить в состав фактически произведенных расходов по итогам 1 квартала можно нормируемые рекламные расходы на сумму 5 780 руб.

Таким образом, лишь малая часть понесенных расходов была включена в затраты для целей налогообложения по УСН. Налоговая база по УСН формируется нарастающим итогом с начала года (п. 5 ст. 346.18 НК РФ). Следовательно, при увеличении объема накопленной выручки, размер предельной величины нормируемых рекламных расходов, подлежащих включению в затраты по «упрощенному» налогу также будет увеличиваться.

На протяжении отчетного периода можно включать поэтапно сверхнормативные рекламные расходы в затраты организации для налогового учета. На следующий год перенести остаток расходов нельзя.

Пример

ООО «Афродита» провела в 1-м квартале 2021 года рекламную компанию по привлечению новых клиентов посредством проведения бесплатных косметических процедур. Информация о рекламной акции была размещена в интернете, стоимость размещения составила 9 870 руб. Стоимость бесплатных косметических процедур составила 86 400 руб. Суммы указаны за вычетом НДС. Других расходов на рекламу в текущем периоде не было. Расходы по размещению рекламы в интернете относятся к расходам на проведение мероприятия посредством телекоммуникационных сетей, поскольку интернет признается телекоммуникационной сетью общего доступа (письма Минфина России от 05.04.2010 № 03-11-06/2/48, от 15.07.2009 № 03-11-09/248, от 29.01.2007 № 03-03-06/1/41). Следовательно, такие расходы являются ненормируемыми и признаются в полном объеме в 1-м квартале 2020 года (п. 4 ст. 264 НК РФ).

К нормируемым относятся расходы на проведение бесплатных косметических процедур (п. 4 ст. 264 НК РФ). Следовательно, размер принятой к налоговому учету суммы расходов не должен превышать 1% выручки.

- Расчет для 1-го квартала 2021 года:

Объем полученной выручки от реализации: 427 580 руб.

Предельная величина нормируемых расходов: 427 500 × 1% = 4 275 руб.

Величина признанных нормируемых расходов: 4 275 руб.

Величина признанных ненормируемых расходов: 9 780 руб.

Величина переносимого остатка нормируемых рекламных расходов: 86 400 – 4 275 = 82 125 руб.

- Расчет для полугодия 2021 года:

Объем полученной выручки от реализации: 947 300 руб.

Предельная величина нормируемых расходов: 947 300 × 1% = 9 473 руб.

Величина признанных нормируемых расходов на рекламу: 9 473 руб.

Величина переносимого остатка нормируемых рекламных расходов: 86 400 – 9 473 = 76 927 руб.

- Расчет для 9 месяцев 2021 года:

Объем полученной выручки от реализации: 1 458 700 руб.

Предельная величина нормируемых расходов: 1 458 700 × 1% = 14 587 руб.

Величина признанных нормируемых расходов на рекламу: 14 587 руб.

Величина переносимого остатка нормируемых рекламных расходов 86 400 – 14 587 = 71 813 руб.

- Расчет за 2021 год:

Объем полученной выручки от реализации: 2 248 500 руб.

Предельная величина нормируемых расходов: 2 248 500 × 1% = 22 485 руб.

Величина признанных нормируемых расходов на рекламу: 22 485 руб.

Остатки нормируемых рекламных расходов: 86 400 – 22 485 = 63 915 руб.

Учесть в расходах для целей налога при УСН за 2021 год ООО «Афродита» сможет 22 485 руб. расходов на проведение бесплатных косметических процедур и 9 870 руб. расходов на проведение мероприятия через интернет. Сумма рекламных расходов в размере 63 915 руб. останется не включенной в расходы, также ее нельзя перенести на следующий налоговый период.

В книге учета доход и расходов рекламные затраты отражаются в графе 5 «Расходы, учитываемые при исчислении налоговой базы», раздел I «Доходы и расходы».

О порядке заполнения книги доходов и расходов читайте в статье «Порядок заполнения КУДиР при УСН “доходы минус расходы”».

В бухгалтерском учете будут сделаны следующие проводки:

- Дт 44 Кт 10 — списана косметика на проведение рекламных процедур.

- Дт 44 Кт 70 — начислена заработная плата сотрудникам за проведение рекламных процедур. Документ — начисление заработной платы.

- Дт 44 Кт 60 — отражена стоимость услуги по размещению акции в интернете. Документ-основание: акт приемки-сдачи оказанных услуг.

- Дт 90.2 Кт 44 — списана стоимость рекламной компании. Документ: бухгалтерская справка-расчет.

Проводки в турфирме по поступлению и реализации путевок пошагово

Туристическая путевка является обязательной неотъемлемой частью Договора о реализации туристического продукта. Это Бланк Строгой Отчетности (БСО). Заполняется в 2-х экземплярах, по одному для туриста и Турагентства.

В каких случаях обязательно применение контрольно-кассовой техники.

В случае выдачи БСО можно не применять контрольно-кассовую технику (ККТ).

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 5 ПО РЯЗАНСКОЙ ОБЛАСТИ

Это положение не действует в тех случаях, когда клиент внес предоплату (аванс) за путевку. В случае получения аванса за путевку клиенту необходимо выдать чек ККТ.

Если же Турагент реализует клиентам другие, не туристические продукты, например, бронирование авиабилетов, без применения ККТ работать нельзя.

Обязательное составление Отчета Агента о продаже путевок.

Турагент обязан представить Туроператору Отчет Агента о продаже путевки.

В Отчете производится расчет вознаграждения. Этот документ подписывается руководителем Туроператора. Отчет Агента о продаже путевки подтверждает доход Турагента.

Аналитика в бухгалтерском учете.

Бухгалтерский учет туристических фирм необходимо организовать таким образом, чтобы все аналитические данные были отражены на счетах бухгалтерского учета.

При постановке бухгалтерского учета по счету 62 «Расчеты с покупателями и заказчиками» рекомендуем сформировать 3-х уровневую аналитику:

Наименование (ФИО) покупателя-туриста.

Наименование Тура, № договора с покупателем.

Наименование Туроператора, № договора с Туроператором.

При постановке бухучета по счету 76 «Расчеты с разными дебиторами и кредиторами» рекомендуем сформировать 3-х уровневую аналитику:

Наименование или № договора с Туроператором.

Отражая туристические путевки за балансом на 006 или на 004 счете (в случае, если с Туроператором заключается договор комиссии), рекомендуется учитывать следующие характеристики путевки:

учетная цена путевки,

отпускная цена путевки,

Туроператор и № договора с Туроператором.

Каким образом учесть затраты на рекламный тур?

Бухгалтерский учет Турагентств знает два способа учета затрат на рекламный тур:

прочие или материальные расходы.

Если бухгалтер решить учесть рекламный тур как командировку, необходимо наличие следующих документов:

приказ директора на командировку,

командировочное удостоверение (хотя его и отменили, но лучше пусть будет),

проездные документы (билеты),

копии загранпаспорта с отметкой о прохождении границ,

служебное задание и отчет о служебной командировке,

авансовый отчет командированного лица.

Суточные выплачиваются из расчета норм суточных, которые устанавливаются приказом директора. Помним, что для целей исчисления НДФЛ нормирование суточных сохранено (размер суточных по России 700 руб., за границей — 2500 руб.).

Если бухгалтер решит учесть рекламный тур как прочие или как материальные расходы, необходимо грамотно оформить документы и тем самым подтвердить производственный характер расходов на рекламный тур.

Аргументы Турагента могут быть, например, такими:

Деятельность Турагента направлена на продвижение туристических продуктов.

Продвижение турпродуктов — это комплекс мер, направленных на реализацию туристических продуктов.

Реклама, включая участие в выставках, посещение рекламных мероприятий, направлена именно на реализацию туристических продуктов.

Менеджер, обслуживающий туристов, должен обладать обширной и надежной информацией для качественного обслуживания туристов.

Итоги

Признать рекламные расходы при исчислении единого налога могут только плательщики единого налога с объектом налогообложения «доходы и расходы». Ненормируемые расходы можно учесть при расчете единого налога в полном объеме оплаченных затрат на рекламу, а нормируемые – только в пределах 1% от полученной выручки и полученных авансов в отчетном периоде.

О нюансах отражения расходов и требованиях, которые предъявляются к расходам, читайте в статье «Учет расходов при УСН с объектом ”доходы минус расходы”».

Источники:

- Налоговый кодекс РФ

- закон «О рекламе» от 13.03.2006 № 38-ФЗ

- ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 N 33н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерский учет туристического агентства

Туристическая путевка является обязательной неотъемлемой частью Договора о реализации туристического продукта. Это Бланк Строгой Отчетности (БСО). Заполняется в 2-х экземплярах, по одному для туриста и Турагентства. В каких случаях обязательно применение ККТ. В случае выдачи БСО можно не применять контрольно-кассовую технику (ККТ).

Это положение не действует в тех случаях, когда клиент внес предоплату (аванс) за путевку. В случае получения аванса за путевку клиенту необходимо выдать чек ККТ. Если же Турагент реализует клиентам другие, не туристические продукты, например, бронирование авиа-билетов, без применения ККТ работать нельзя.

Читайте также: Ст. 346 НК РФ (2020-2021): вопросы и ответы

Обязательное составление Отчета Агента о продаже путевок. Турагент обязан представить Туроператору Отчет Агента о продаже путевки.В Отчете производиться расчет вознаграждения. Этот документ подписывается руководителем Туроператора.