- Нормативная база по первичным документам

- Правила составления первичных документов

- Табель учета рабочего времени и расчета оплаты труда

- ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

- Повременная форма оплаты труда

- Сдельная форма оплаты труда

- Платежно-расчетная ведомость

- Правовое регулирование зарплатных выплат

- Платежная и расчетная ведомости

- Лицевые счета работников

- Пример расчета зарплаты

- Расчетные листки

- Зарплатный проект

- СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

- Прочие первичные документы

- Как выполняются начисления за первую половину месяца

Нормативная база по первичным документам

Для отражения любой хозяйственной операции в бухгалтерском учете необходимо иметь верно оформленный первичный документ, о чем говорит п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее читаем в п. 4 ст. 9 указанного закона, что формы первичных документов должны быть разработаны и утверждены организацией. Таким образом, использование унифицированных форм первичных документов является необязательным, за исключением некоторых случаев. Обязательным условием является лишь наличие определенных реквизитов в документе. С другой стороны, и запрета на использование унифицированных форм документов нет, поэтому руководитель организации должен самостоятельно определить, какими формами первичных документов надо пользоваться:

- унифицированными формами;

- самостоятельно разработанными формами с наличием обязательных реквизитов;

- комбинацией первых двух вариантов.

Принятое решение необходимо закрепить в учетной политике и приложить к ней формы первичных документов, используемых организацией.

Правила составления первичных документов

Рассмотрим далее первичные документы по заработной плате, которые необходимо использовать при учете расчетов с сотрудниками. В статье будут приведены унифицированные формы. Их можно переработать в соответствии с нуждами бухгалтерии предприятия, оставив в любом случае обязательные реквизиты, перечисленные в п. 2 ст. 9 закона 402-ФЗ:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной деятельности;

- величину натурального или денежного измерения факта хозяйственной деятельности с указанием единиц измерения;

- наименование должности лица, совершившего операцию и ответственного за ее оформление.

Первичные документы по заработной плате могут быть составлены как на бумажных носителях, так и в электронном виде. Во втором случае они должны быть подписаны электронной цифровой подписью.

Читайте также: Положение об оплате труда работников — образец 2021 — 2021

Табель учета рабочего времени и расчета оплаты труда

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. Скачайте пример заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

Читайте также: Трудоустройство иностранных работников в 2021 году

ПРИМЕР 1

Рассчитаем заработную плату работников ООО «Альфа» по итогам работы за месяц (форма оплаты — повременная).

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на почасовую и помесячную. При почасовой оплате заработную плату рассчитывают исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При помесячной оплате труда расчет заработной платы производят, исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце».

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Графа 9 табл. 1 для слесаря не заполнена, так как месячный размер оплаты труда зависит от рабочих часов в конкретный месяц (в графе 10 «Примечание» есть соответствующее уточнение).

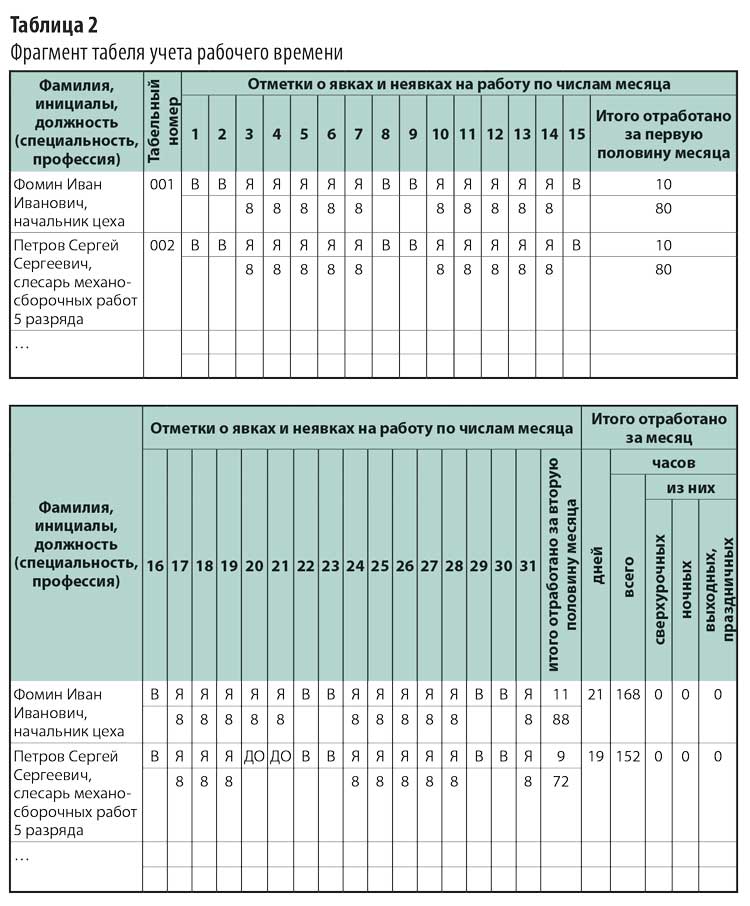

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

- Фомин И. И. — 21 день, 168 ч (отработан полный рабочий месяц);

- Петров С. С. не работал 20-го и 21-го числа, о чем свидетельствует буквенный код «ДО» (отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя). Всего у Петрова 19 рабочий дней, отработал за календарный месяц 152 ч.

НА ЗАМЕТКУ

Читайте также: Как рассчитать страховые взносы за работников с учётом пониженных ставок

Все буквенные и цифровые коды, используемые в табеле учета рабочего времени для обозначения явок и неявок работников, представлены в Постановлении Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

Доход облагается НДФЛ (13 %), поэтому работник получил «чистыми»:

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

«Чистый» доход за вычетом НДФЛ:

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

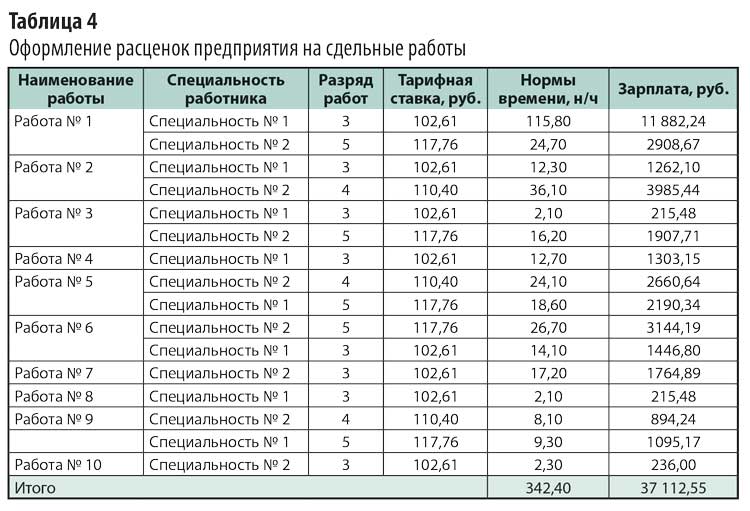

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

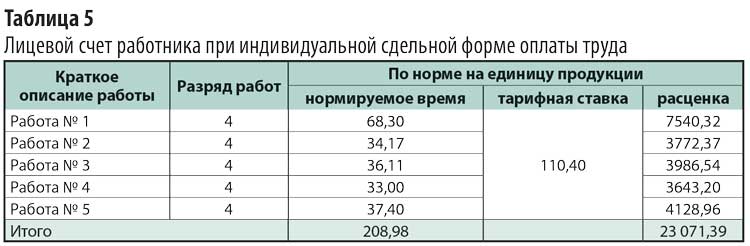

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

Платежно-расчетная ведомость

Следующий блок первичных документов по учету заработной платы:

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Читайте также: Премии по результатам работы: основания, порядок выплаты и размеры

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Образец платежно-расчетной ведомости.

Правовое регулирование зарплатных выплат

Регулирует правовые аспекты заработных выплат Трудовой кодекс РФ. В главе 20 и 21 раскрыто понятие, порядок начислений, формы выдачи заработной платы.

Оплата труда зависит от квалификации сотрудника, объема выполняемой работы, ее условий, сложности. Зарплата включает в себя дополнительно:

- компенсационные выплаты (вредные условия труда, особые климатические сложности, сверхурочные);

- стимулирующие доплаты (премии, надбавки).

Основная часть зарплаты устанавливается двумя способами:

- В виде тарифной ставки. Работнику выплачивают фиксированную сумму за выполнение установленной нормы за единицу времени.

- Должностной оклад. Оплата за работу, которую сотрудник выполняет в течение календарного месяца согласно должностным инструкциям.

ВНИМАНИЕ! Отличие оклада от ставки в том, что первый начисляется за исполнение трудовых обязанностей, где нет установленной нормы. Ставка начисляется за выполнение нормы по договорённости.

Различают 2 вида зарплаты:

- номинальная зарплата — плата в денежном выражении, выплачивается за период рабочего времени без учета инфляции;

- реальная зарплата – тот объем товаров и услуг, которые человек может приобрести на полученную сумму.

Работодатель обязан:

- Устанавливать размер зарплаты не менее величины МРОТ. С 1 января 2021 года он составляет 11 280 руб. Максимальный размер не ограничивается.

- Принимать меры по повышению зарплаты.

- Ограничить размер налогообложения и список удержания из заработной платы

- Ограничивать процент выплаты зарплаты в натуральной форме (максимум – 20%).

- Гарантировать работнику оплату труда в случае прекращения деятельности работодателя и его неплатежеспособности.

- Отчитываться в вышестоящие инстанции о соблюдении трудового законодательства и нести ответственность за нарушения.

- Соблюдать сроки и очередность выплат.

- Обеспечить выплату заработной платы наличными средствами или в безналичной форме.

Запрещается любая дискриминация при установлении условий выплаты и начисления заработной платы.

Платежная и расчетная ведомости

Если работники получают заработную плату на банковские карты, то составляется лишь расчетная ведомость по форме Т-51. Какие еще необходимы документы в этом случае, рассмотрим ниже.

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В расчетной ведомости по форме Т-51 отражены только расчеты по каждому сотруднику. Здесь вы найдете пример заполнения.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Лицевые счета работников

На каждого работника организации бухгалтеру необходимо вести лицевой счет по форме Т-54, в котором отражены личные данные сотрудника: Ф. И. О., ИНН, СНИЛС, семейное положение. Также там содержатся данные о работе на данном предприятии: дата поступления, переводы, увольнения, изменения в оплате труда, отпуска и так далее.

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

Образец лицевого счета сотрудника.

Пример расчета зарплаты

Для расчета заработной платы требуются данные:

- об установленном для работника окладе;

- о положенных вычетах по НДФЛ;

- о количестве отработанных дней за месяц;

- о суммарной з/п с начала года (за неполный месяц оклад вычисляется по формуле: отработанные дни в этом месяце * оклад/ количество всех рабочих дней этого месяца).

Сотрудник Петров с окладом 20 000 руб. отработал за сентябрь 20 дней.

Зарплата за сентябрь: 20 000 * 20 дн. (количество отработанных дней) / 21 дн. (количество рабочих дней в сентябре) = 19 048

Вычетов сотруднику не положено, так как он не имеет для этого оснований (несовершеннолетние дети, статус ветерана, инвалида)

Удерживается НДФЛ: 19 048 * 13% = 2 476

Таким образом, на руки Петров получит 19 048 – 2 476 = 16 571,43 руб. в сентябре.

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: «Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

Читайте также: Справка о заработной плате с места работы для соцзащиты: форма и образец 2021 года

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

***

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

Источник: юридический и налоговый портал Народный СоветникЪ

Как выполняются начисления за первую половину месяца

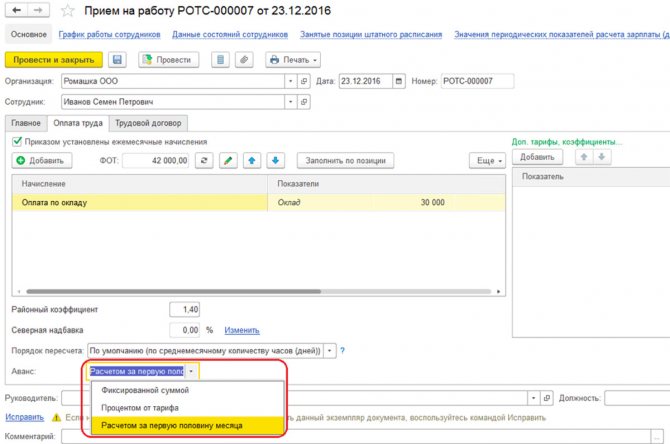

Для расчета аванса в программе есть несколько вариантов:

- в соответствии с фиксированной суммой;

- по проценту от тарифа;

- исходя из расчета за первую половину месяца.

Все сведения, связанные с порядком расчета и выплатам авансовых платежей отражают в кадровых документах, которые называются «Прием на работу», «Кадровый перевод», а также «Изменение оплаты труда». Чтобы установить вариант расчета авансовых платежей для списка работников, используют раздел «Изменение аванса».

Если для выплаты аванса выбраны опции «фиксированной суммой» или «процентом от тарифа», то нет необходимости в проведении дополнительных расчетов и вводе документов. Выплата будут происходить прямо в документе на выплату зарплаты, для которого установлен характер выплаты «Аванс». При расчете «процентом от тарифа» берется процент от ФОТ, т.е. используются все плановые начисления, которые входят в состав ФОТ.

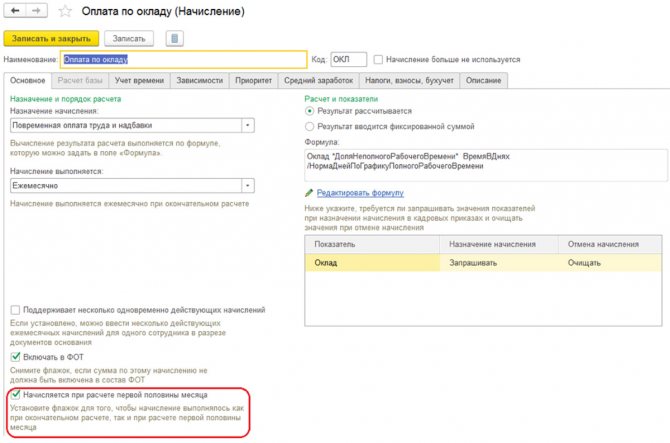

При выплатах авансовых платежей по методу «расчет за первую половину месяца» понадобится ввести документ «Начисление за первую половину месяца». Здесь отражаются начисления, для которых в настройках указана опция «Начисляется при расчете первой половины месяца».

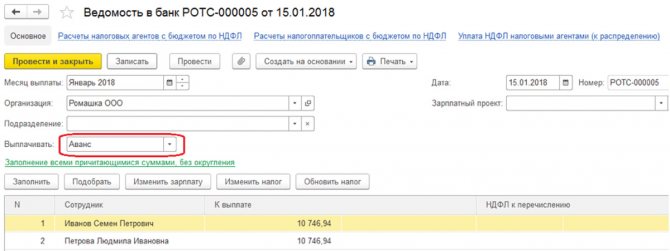

Для выплаты зарплаты за первую половину месяца требуется использовать ведомость, которой присвоен характер выплаты «Аванс».

Чтобы просмотреть результаты выполненных начислений, а также выплаты аванса, используют отчеты «Расчетная ведомость Т-51», а также «Расчетный листок за первую половину месяца», нужно открыть меню «Зарплата/Отчеты по зарплате».