- Обложение НДФЛ пособия по беременности

- Где показать в РСВ пособие до трех лет

- Обложение НДФЛ доплаты до среднего заработка

- Итоги

- Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

- Чем система прямых выплат отличается от зачетной

- Зачетная система

- Система прямых выплат

- ВНИМАНИЕ

- ВАЖНО

- Кто платит декретные?

- Дополнительные нюансы

- Плюсы и минусы прямых выплат

- ВНИМАНИЕ

Обложение НДФЛ пособия по беременности

Перечень выплат, подлежащих обложению НДФЛ, перечислен в статье 217 НК РФ. Однако даже в том случае, если выплата не упомянута в этой статье, но она выражена в денежных средствах и влечет за собой материальную выгоду для сотрудника, с нее уплачивается налог. Также средства, выданные трудящемуся, должны быть упомянуты в справке 2-НДФЛ.

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины. Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения. Законодатели утверждают, что разработка поправки была обусловлена разночтениями и противоречиями в прочтении закона. Было не ясно, относятся ли пособия к доходу сотрудника. Поправка прояснила этот момент. Сейчас все предприниматели обязаны соблюдать единую норму.

Еще до принятия поправки было издано Письмо Минфина от 1 июня 2011 года № 03-04-06/3-127, по которому все государственные пособия не должны облагаться НДФЛ. Цель издания его была также в прояснении неоднозначного вопроса.

Где показать в РСВ пособие до трех лет

Работники, пребывающие в отпуске по уходу за ребенком до трех лет, должны быть учтены при указании численности в приложениях 1 и 2 к разделу 1 (строка 010). Ведь они не перестают быть застрахованными лицами. Если сотрудник не получал облагаемых взносами выплат, то в строку 020 подразделов 1.1 и 1.2 и строку 015 приложения 2 он не попадет.

Пособие до полутора лет возмещается соцстрахом. Как его отражать, мы рассказали выше. Теперь же выясним, что делать с выплатами, производимыми сотрудникам в отпуске по уходу за ребенком от полутора до трех лет.

Если работодатель по своей инициативе платит сотруднику дополнительные денежные средства, связанные с отпуском по уходу за ребенком до трех лет, то они сформируют базу по всем видам взносов.

Обложение НДФЛ доплаты до среднего заработка

Размер пособия по беременности определяется по средней зарплате сотрудницы за 2 последние года работы. Данный порядок определен частью 1 статьи 14 ФЗ №255. Суммарный ежегодный доход сотрудника не может быть больше максимальной базы по страховым выплатам в ФСС. Правило содержится в части 3.2 статьи 14 ФЗ №255. Если реальный заработок работницы больше предельной суммы, пособие выплачивается в меньшем объеме.

Важно также учитывать следующие моменты: не каждый сотрудник получает выплаты в 100% от средней зарплаты. Иногда пособие определяется согласно МРОТ. Во всех этих случаях работодатель может доплачивать сотруднице определенную сумму для того, чтобы пособие равнялось ее реальной средней зарплате. Это и есть доплата до среднего заработка.

Выплаты предприниматель делает из своего кармана, а не из средств ФСС. По этой причине доплата облагается НДФЛ, так как она не относится к государственному пособию. Данное правило оговорено статьями 209 и 217 НК РФ. Более того, с доплаты нужно выплачивать страховые взносы в различные фонды (к примеру, в ФСС).

ВНИМАНИЕ! Из рассмотренного правила есть исключения. Закон позволяет предпринимателям оказать материальную поддержку сотрудникам и не платить с этого налог. «Лазейку» можно найти в статье 217 НК РФ. Согласно норме закона, НДФЛ не будет облагаться доплата до 50 тысяч рублей, выплаченная на протяжении года с момента рождения малыша. То есть руководитель может сделать единовременную выплату в положенных пределах.

ВАЖНО! Доплату при составлении бухгалтерских документов нужно указывать в качестве расходов на оплату труда.

Итоги

Расчет по страховым взносам по выплатам, отличным от заработной платы, заполняется с учетом того, каким образом начисляются взносы на социальное страхование в каждом конкретном случае.

Если взносы начисляются на полную сумму выплаты, то она попадет и в общий объем, и в базу по взносам. Это касается всех значимых частей отчета: подразделов 1.1, 1.2, приложения 2, раздела 3.

Если выплата не облагается взносами, то из базы ее исключают. В случае частичного обложения выплаты страховыми взносами в базу попадет лишь облагаемая часть такой выплаты.

Источники:

- Налоговый кодекс РФ

- постановление ФСС России от 22.02.1996 № 16

- постановление Правительства Российской Федерации от 08.02.2002 № 92

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

Пособие выплачивается не только матери ребенка, но и любому лицу, занимающемуся уходом за ним. Начинает начисляться с даты рождения детей. Дата окончания выплат – это:

- День выхода женщины на работу.

- Достижение малышом 1,5 года.

При расчете этого вида пособия нужно учитывать его минимальный и максимальный уровень:

- Минимум – это МРОТ, принятый на год расчета выплат.

- Максимум – это максимальный средний заработок трудящегося за день.

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

ВАЖНО! Если работодатель доплачивает сотруднице сумму сверх установленного уровня пособия, эти деньги будут облагаться НДФЛ.

Чем система прямых выплат отличается от зачетной

Зачетная система

Рассмотрим, как действует эта система на примере пособия по временной нетрудоспособности. По окончании болезни работник приносит в бухгалтерию или кадровую службу больничный лист (или передает сведения об электронном листке нетрудоспособности). Работодатель вносит данные из бюллетеня в учетную систему, делает расчет в течение 10 дней и переводит пособие в ближайший день выплаты заработной платы. По желанию работодателя больничные можно перечислить отдельной суммой до дня выплаты зарплаты.

Работать с электронными больничными при «сложной» зарплате с надбавками и коэффициентами

Информацию о выплаченном пособии по нетрудоспособности организация передает в ФСС. Если сумма пособия оказалась больше, чем сумма страховых взносов, работодатель может либо обратиться в Фонд за возмещением этой разницы, либо оставить «долг ФСС» на следующие месяцы календарного года (в следующем месяце он сможет уменьшить страховые взносы на сумму этой разницы). Если же величина пособия меньше, чем размер взносов в ФСС, фонд засчитывает сумму, потраченную на социальное страхование, а организация переводит сумму взносов за вычетом суммы пособия. Поэтому система и называется зачетной: работодатель платит в ФСС страховые взносы за минусом тех сумм, которые перечислил сотрудникам по больничным листам. Обратите внимание: речь идет о той части пособия, которая должна финансироваться за счет средств ФСС. Первые три дня больничных, которые оплачивает работодатель, в расчете не участвуют.

Система прямых выплат

Теперь рассмотрим особенности системы прямых выплат. Пилотный проект по выплате пособий напрямую из ФСС проходит с 2012 года в соответствии с постановлением Правительства РФ от 21.04.11 № 294. В настоящее время в нем участвуют 77 регионов (10 их них — с 1 января 2020 года, а еще 8 — с 1 июля 2021 года).

Формы документов, необходимых для назначения и выплаты пособий в рамках пилотного проекта, утверждены приказами ФСС от 24.11 17 № 578 и 579.

Сформировать и сдать «пилотные» документы в ФСС через интернет

В системе прямых выплат работник представляет все документы, необходимые для назначения пособия, в свою организацию. Но ответственность за перечисление выплат лежит на Фонде социального страхования. Работодатель не позднее 5 календарных дней должен представить в ФСС документы и расчет суммы пособия. Выполнить этот расчет можно в любой учетной программе или онлайн-сервисе.

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам Рассчитать бесплатно

Фонд обрабатывает полученные документы и не позднее 10 дней переводит деньги непосредственно работнику. Это может быть почтовый перевод, перечисление на счет в банке или на карту «Мир». (Также см. «Выплата пособий: срок обязательного перехода на карты «Мир» продлен»). Информацию о том, куда надо перечислять пособие, организация передает в ФСС вместе с пакетом документов.

Если Фонд обнаружит нестыковки или отсутствие подтверждающих документов, он должен в течение 5 рабочих дней направить запрос в организацию. У нее есть 5 рабочих дней, чтобы представить корректные данные.

Непосредственно застрахованному лицу ФСС выплачивает:

- пособие по временной нетрудоспособности, в том числе из-за производственной травмы;

- пособие по беременности родам;

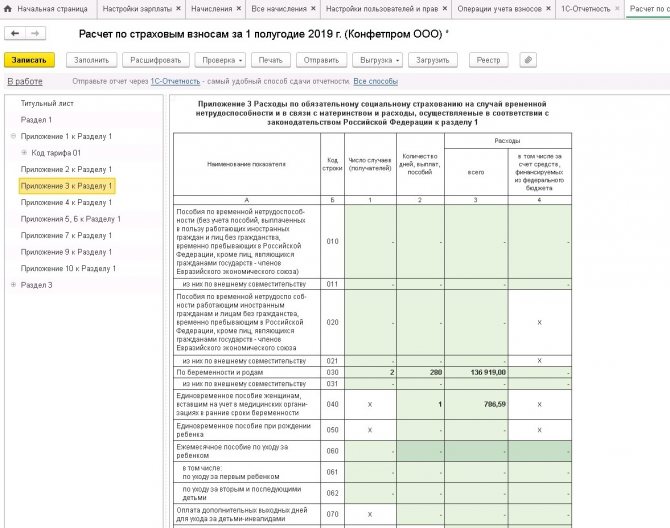

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- оплата отпуска сверх ежегодного на лечение и дорогу к месту лечения и обратно.

ВНИМАНИЕ

Для назначения пособия по уходу за ребенком до 1,5 лет достаточно один раз передать в ФСС необходимые документы и расчет. Получать от сотрудников повторные заявления не надо. Выплаты будут перечисляться с 1 по 15 число месяца, следующего за расчетным (например, сумма за июнь должна прийти с 1 по 15 июля).

Страхователю ФСС возмещает:

- оплату четырех дней в месяц по уходу за ребенком-инвалидом (ст. 262 ТК РФ);

- пособие по нетрудоспособности, выплаченное за счет межбюджетных трансферов;

- пособие на погребение;

- расходы на профилактические мероприятия по травматизму.

Работодатель не может уменьшить сумму страховых взносов на указанные выплаты. ФСС именно возмещает эти деньги. Чтобы их получить, организация должна обратиться в фонд.

ВАЖНО

В пилотных регионах действует особый порядок возмещения затрат на оплату предупредительных мер по сокращению производственного травматизма и профзаболеваний работников, а также санаторно-курортного лечения лиц, занятых на работах с вредными или опасными факторами. Особенности установлены постановлением № 294, а форма заявления на возмещение расходов утверждена приказом Минздравсоцразвития от 11.07.11 № 709н.

Кто платит декретные?

Основание для отсутствия обложения в виде НДФЛ – это то, что данные пособия являются государственной компенсацией. Выплачиваются они ФСС. С 2021 года контроль над выплатами пособий был передан ИФНС.

ВАЖНО! Выплаты по БиР и уходу за ребенком должен делать любой предприниматель. Это относится и к ИП, которые выбрали особый режим налогообложения: вмененку, упрощенный.

Дополнительные нюансы

Рассмотрим различные особенности начисления пособий:

- Если сотрудница работает в нескольких местах по совместительству, выплачивать средства ей должна каждая из компаний. Выдача пособий проводится в стандартном порядке.

- Рассматриваемые средства не подлежат обложению не только НДФЛ, но и страховыми взносами. То есть женщина получает выплаты в полном объеме.

- Пособия будут выплачиваться только в том случае, если женщина официально трудоустроена. Если же она работает неофициально, то решение о выплатах принимает только работодатель. Если он не будет ничего платить, сотрудница даже не сможет подать на него в суд.

Размер пособий определяется индивидуально в каждом случае, в зависимости от зарплаты трудящейся.

Для получения выплат сотрудница должна предоставить работодателю соответствующее заявление, а также лист нетрудоспособности. Бумаги подаются не позже полугода с даты окончания отпуска по БиР. Если сотрудница хочет уйти в отпуск по беременности позже даты, указанной в листе нетрудоспособности, работодатель должен предоставить его со дня, прописанного в заявлении.

ВАЖНО! Выплаты по БиР за период, в который сотрудница фактически работала, делать не рекомендуется. Связано это с тем, что ФСС вряд ли будет возмещать эти расходы предпринимателю.

К СВЕДЕНИЮ! Освобождение от налогов обусловлено тем, что предприниматель, выдавая пособия, не тратит средства своей компании. Все расходы компенсируются государством. Это мера защиты беременных женщин, одна из социальных льгот.

Плюсы и минусы прямых выплат

Принципиальное отличие зачетной системы от эксперимента ФСС по прямым выплатам заключается в том, что в рамках пилотного проекта оплата пособий не зависит от того, перечисляет ли организация страховые взносы. Также неважно, есть ли деньги на ее расчетном счете: выплаты производит ФСС. Главное, что должен сделать работодатель из пилотного региона — своевременно представить пакет необходимых документов. Данные должны быть переданы в течение 5 календарных дней после того, как сотрудник принес документы в свою организацию.

Фонд, в свою очередь, имеет оперативную информацию по периодам нетрудоспособности и выплатам.

Работодатели, которые недавно перешли на прямые выплаты или сделают это в июле, оценят преимущества проекта: не надо изыскивать средства на выплату пособий и отражать эти суммы в отчетности. Главная сложность — большой объем дополнительной работы по обработке заявлений и формированию реестров. Количество операций увеличивается в разы, если работодатель не пользуется электронными больничными.

На каждый вид пособия работник заполняет форму заявления, которая состоит из 7 листов. При этом половина из них может остаться пустой. Заявление надо распечатать для каждого больничного листа. Работодатель должен хранить заявления, в том числе по уволенным работникам, и предъявить по требованию ФСС. В проекте изменений в приказ № 578 есть предложение формировать заявления только из заполненных полей, то есть работы будет меньше, но все же это достаточно объемная задача.

Также участники пилотного проекта должны составлять три вида реестров для следующих выплат:

- пособие по временной нетрудоспособности, пособие по беременности и родам, а также пособие женщинам при ранней постановке на учет по беременности (сведения могут передаваться в одной форме);

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до 1,5 лет.

Они формируются в печатном или в электронном виде. Печатные формы все разные. Электронные, в зависимости от учетной программы, можно передать одним файлом или сгруппировать по типам пособия.

И здесь бухгалтер столкнется с еще одной сложностью: печатные формы реестров огромны — в них включено до 47 столбцов. Поэтому, даже если в организации небольшой штат сотрудников, вести реестры в электронном виде гораздо удобнее.

ВНИМАНИЕ

Если численность работников страхователя составляет 25 или более человек, то реестр получателей пособий можно сдать только в электронной форме. Работодатели с меньшим числом сотрудников вправе передать реестр на бумажном носителе (лично или по почте) или направить в электронной форме.

Формируйте электронные реестры и сдавайте их в ФСС через интернет Сдать бесплатно

Уменьшить количество операций по оформлению реестров помогут электронные листки нетрудоспособности (ЭЛН).