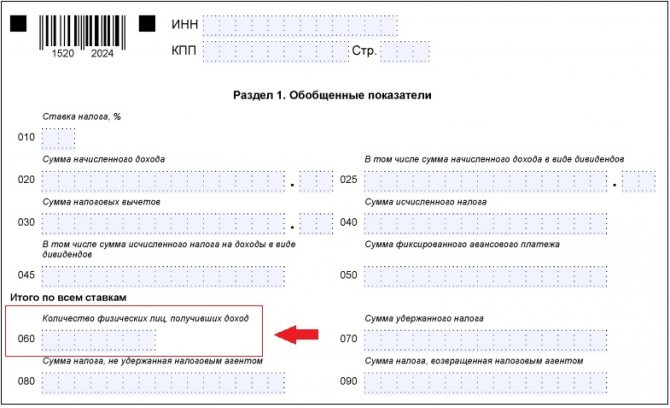

- Данные, попадающие в строку 060 отчета 6-НДФЛ

- По необлагаемым доходам

- Особенности внесения данных в строку 060 формы 6-НДФЛ

- Как заполнить 6-НДФЛ за I квартал 2021 года в «1С:Бухгалтерии 8» (ред. 3.0)

- Проверка расчета

- Печать расчета

- Выгрузка расчета в электронном виде

- Отправка расчета в налоговый орган

- Подводим итоги

- Основные положения

- Пример заполнения строки 030

Данные, попадающие в строку 060 отчета 6-НДФЛ

Напомним, что отчетность формы 6-НДФЛ состоит из 2 разделов, содержащих данные:

- за период с начала года (он завершается ежеквартально и определяет тот промежуток времени, за который создается отчет) — Раздел 1;

- за последний квартал отчетного периода — Раздел 2.

Строка 060 располагается в Разделе 1 этого отчета и предназначается для отражения количества физлиц, получивших в отчетном периоде доходы: тех людей, в отношении которых сформированы показатели в иных строках этого раздела. При этом в Разделе 2 сведения по получателям, уволившимся до наступления последнего квартала периода, показаны не будут.

Если работник увольняется и принимается на работу в течение одного и того же года, то его учитывают как одно лицо (п. 3.3 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/[email protected]).

По необлагаемым доходам

Кроме указанных сумм, строка 030 6-НДФЛ может содержать необлагаемые суммы доходов в соответствии со ст. 217 НК РФ. Они указываются, если в стр. 020 отчета включены такие доходы. Например, если материальная помощь или стоимость подарков, врученных работодателем физлицу, превысила в течение года необлагаемый размер в 4000 рублей, в стр. 020 будет включена вся сумма такого дохода, а по стр. 030 будет отражена необлагаемая часть – 4000 руб. Если же вся сумма дохода не подлежит налогообложению, а также отсутствует в перечне приказа ФНС№ ММВ-7-11/[email protected] (например, больничный по беременности и родам), то ни в стр.020, ни в стр. 030 включать ее не нужно.

Читайте также: Уменьшение подоходного налога на детей в 2021 году

Особенности внесения данных в строку 060 формы 6-НДФЛ

Правила заполнения Раздела 1 отчета 6-НДФЛ требуют разделения данных, попадающих в него, по разным ставкам применяемого налога (п. 3.1 Приложения № 2 к Приказу № ММВ-7-11/[email protected]). При этом число лиц-получателей дохода по ставкам не делится.

Объясняется это тем, что доходы, подлежащие обложению налогом по различающимся ставкам, начисляются в адрес одних и тех же получателей, и показ их числа с разделением применительно к разным ставкам приведет к завышению данных о реальном количестве лиц, получивших доходы. А их численность важна для определения способа, которым будет сдаваться отчет (п. 2 ст. 230 НК РФ):

- только электронным — он обязателен при числе получателей дохода, превышающем 24 человека;

- электронным либо на бумаге — такой выбор предстоит сделать тем, у кого количество лиц, получивших доход, составляет менее 25 человек.

Таким образом, информация о числе лиц-получателей всегда формируется нарастающим итогом и всегда дается обобщенно независимо от факта применения разных ставок. Поэтому приводят такие данные в отчете только один раз и только на первом из листов Раздела 1, если он сформирован на нескольких листах (п. 3.2 Приложения № 2 к Приказу № ММВ-7-11/[email protected]).

В то же время создавать отчет требуется раздельно по каждой территориально обособленной структуре, самостоятельно производящей выплату доходов, даже если такие структуры поставлены на учет в одном и том же налоговом органе (п. 1.10 Приложения № 2 к Приказу № ММВ-7-11/[email protected], Письма ФНС России от 23.03.2016 № БС-4-11/4901, от 28.12.2015 № БС-4-11/[email protected]). При этом работник, работавший в течение отчетного периода в разных территориально обособленных структурах, окажется отраженным в каждом из отчетов.

Как заполнить 6-НДФЛ за I квартал 2021 года в «1С:Бухгалтерии 8» (ред. 3.0)

Проверка расчета

После подготовки отчета 6-НДФЛ его следует записать.

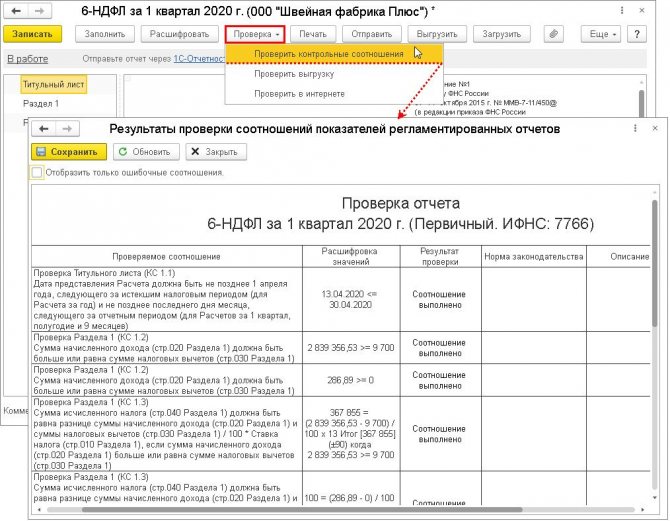

Перед передачей расчета по форме 6-НДФЛ в налоговый орган рекомендуется проверить его на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка

–

Проверить контрольные соотношения

. После нажатия кнопки выводится результат проверки контрольных соотношений показателей. Если контрольные соотношения выполняются, то выдается сообщение об отсутствии ошибок. При необходимости можно открыть форму для просмотра результатов проверки. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей, которые проверены в отчете 6-НДФЛ (сняв флажок

Отобразить только ошибочные соотношения

) (рис. 11). При нажатии на необходимое соотношение показателей выводится расшифровка – откуда взялись эти цифры, как они сложились и т.д. При нажатии в самой расшифровке на определенный показатель программа автоматически указывает на этот показатель в самой форме расчета. Кроме того, проверять контрольные соотношения можно при печати и выгрузке, если в настройке отчета (кнопка

Еще

–

Настройка

– закладка

Общее

) установить флажок

Проверять соотношения показателей при печати и выгрузке

.

Для формы 6-НДФЛ предусмотрено дополнительное контрольное соотношение для сравнения с данными расчета по страховым взносам (направлено письмом ФНС от 20.03.2019 № БС-4-11/[email protected]):

Строка 020 «Сумма начисленного дохода» раздела 1 расчета 6-НДФЛ — строка 025 «В том числе сумма начисленного дохода в виде дивидендов) >= строка 030 подраздела 1.1 приложения 1 к разделу 1 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц» расчета по страховым взносам (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений). Это соотношение соблюдается не всегда, если в отчетном периоде были выплаты, подлежащие налогообложению НДФЛ, но не являющиеся базой для начисления страховых взносов. Например, «детские» пособия. В 6-НДФЛ суммы таких пособий не указываются, а в расчете по страховым взносам включаются в общую сумму выплат. В этом случае ФНС может потребовать пояснения.

Рис. 11

Печать расчета

Организациям, представляющим расчет по форме 6-НДФЛ в налоговый орган без использования телекоммуникационных каналов связи (или использующих для электронного обмена программы сторонних производителей), следует подготовить файлы для передачи в электронном виде. Организациям, представляющим расчет по форме 6-НДФЛ на бумажном носителе, следует подготовить его печатную форму.

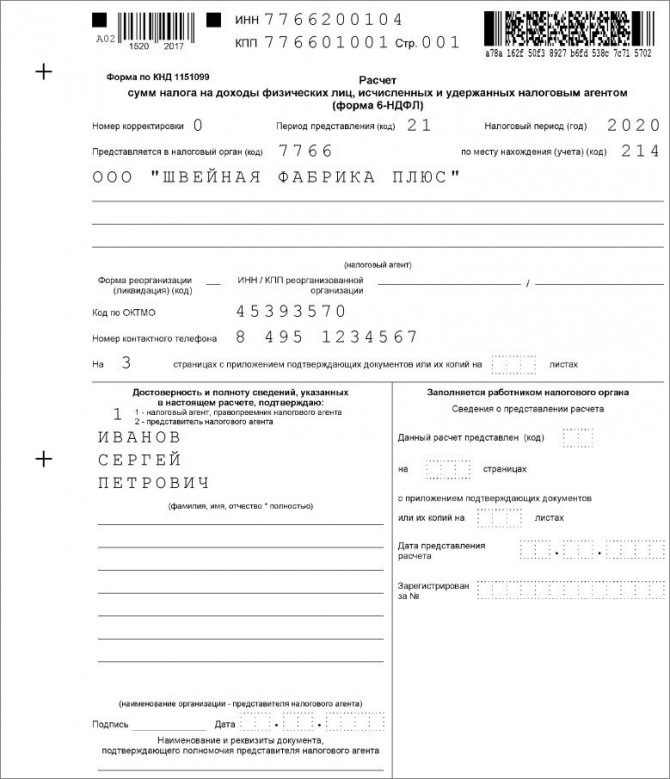

Чтобы сформировать печатную форму расчета по форме 6-НДФЛ с двухмерным штрихкодом PDF417, нажмите на кнопку Печать

, расположенную в верхней части формы отчета (рис. 12). Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков.

Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

Читайте также: КАК РАССЧИТАТЬ НАЛОГ ПО КАДАСТРОВОЙ СТОИМОСТИ – КАЛЬКУЛЯТОР

Рис. 12

Форму расчета по форме 6-НДФЛ можно распечатать и без штрихкода, если в настройке отчета (кнопка Еще

–

Настройка

– закладка

Общее

) установить флажок

Разрешить печать без штрихкода PDF417

. После установки данной настройки по кнопке

Печать

будут доступны для печати

Форма со штрихкодом PDF417 (рекомендуется)

(рис. 12) или

Форма без штрихкода PDF417

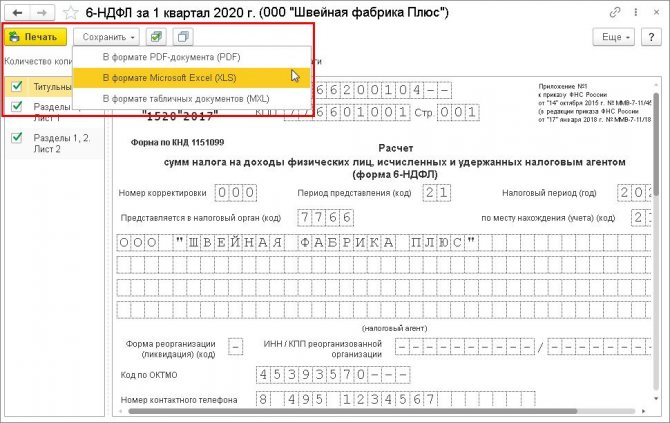

. При выборе второго варианта программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования сформированных для печати листов (при необходимости) (рис. 13).

Далее для печати расчета нажмите на кнопку Печать

. Кроме того, из данной формы отчета (предварительный просмотр) можно сохранить отредактированный расчет по форме 6-НДФЛ в виде файлов в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL) (нажав на кнопку

Сохранить

).

Рис. 13

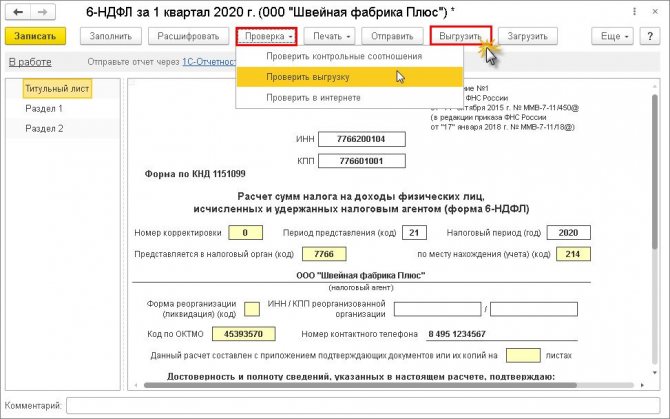

Выгрузка расчета в электронном виде

В регламентированном отчете предусмотрена также возможность выгрузки расчета по форме 6-НДФЛ в электронном виде в формате, утвержденном ФНС России. Рекомендуется сначала выполнить проверку отчета на соответствие требованиям формата электронного представления по кнопке Проверка

–

Проверить выгрузку

(рис. 14).

После нажатия этой кнопки будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена. В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран.

Для выгрузки расчета по форме 6-НДФЛ для последующей передачи через уполномоченного оператора необходимо нажать на кнопку Выгрузить

и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имя файлу программа присваивает автоматически.

Рис. 14

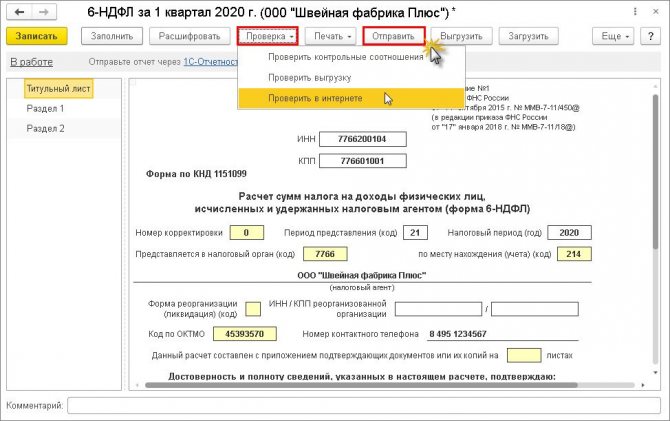

Отправка расчета в налоговый орган

В программах 1С

Читайте также: Перечень имущества, облагаемого по кадастровой стоимости

, содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы (без промежуточной выгрузки в файл электронного представления и использования сторонних программ) отправить расчет по форме 6-НДФЛ в налоговый орган в электронном виде с ЭЦП (если подключен сервис «1С-Отчетность»).

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения расчета. Для этого нажмите на кнопку Проверка

–

Проверить в интернете

(рис. 15). Для отправки расчета в налоговый орган непосредственно из программы нажмите на кнопку

Отправить

.

Рис. 15

Как заполнить расчет по форме 6-НДФЛ за I квартал 2021 года в других программах «1С:Предприятия 8»: 1С:ЗУП 3, 1С:ЗКГУ 3.

Источник

: 1С:ИТС.

Подводим итоги

- Строка 060 в форме 6-НДФЛ расположена в Разделе 1 и отражает информацию о числе лиц-получателей дохода, сформированную нарастающим итогом за период от начала года. При этом работник, уволившийся и принятый на работу в том же году вновь, расценивается как одно лицо.

- Данные, попадающие в Раздел 1, должны формироваться раздельно по разным ставкам. Однако к сведениям о количестве лиц, получивших доход, это требование не относится, и данные об их числе в Разделе 1 приводят только 1 раз — сводной цифрой на первом из листов этого раздела.

- При необходимости формирования отдельных отчетов по территориально обособленным структурам работник, работавший в течение отчетного периода в разных структурах, будет учтен в числе получателей дохода в каждой из таких структур.

Основные положения

Ежеквартальную отчетность по НДФЛ представляют в фискальные органы в сроки, утвержденные законодательством. Для заполнения раздела используют аналитические сведения из регистров по НДФЛ. Эта норма определена в статье 230 п. 1 НК.

- Оформление титула выполняют построчно, слева направо. В пустых клетках проставляют прочерки. Подписывает декларацию руководитель или лицо, заполняющее сведения, на которого возложено такое право;

- заполнение 1 части выполняется нарастающим итогом с начала отчетного года. При этом формируют отдельный блок для каждой ставки НДФЛ в налоговой декларации по графам 10-50 с подведением итогов на 1 странице. Сведения в ячейках 60-90 отражаются нарастающим итогом только на первой странице;

- во второй части отчета формируют показатели, проведенные только в отчетном квартале. Блоки полей 100 – 140 заполняются по каждой дате и сумме фактически полученного дохода и уплаченного налога.

Количество физ лиц получивших доход в 6 НДФЛ: как считать за полугодие, год, квартал

Важно помнить, что дата в строке 120 будет не позднее следующего за днем выплаты налогоплательщику дохода.

Обязанность ведения налоговых регистров регламентирована НК. При отсутствии регистров налоговики привлекают субъект хозяйствования к ответственности (НК статья 120, письмо АС 4-2-22690 от 29 февраля 2012 года).

6 НДФЛ 1 раздел

Пример заполнения строки 030

В ООО «Стройка» трудится 5 человек. Общая сумма доходов персонала за 1 полугодие 2021 года – 900 000 рублей. Бухгалтерией в течение 1 и 2 кварталов предоставлены следующие вычеты работникам:

- стандартные на детей — двоим работникам по 1400 рублей в месяц предоставлялись в январе-июне;

- одному сотруднику с января 2021 предоставляется имущественный вычет (на основании уведомления из ИФНС) в размере его заработной платы; общая сумма начисленного сотруднику дохода за полугодие 180 000 рублей.

Кроме этого, один работник получил матпомощь в размере 3800 руб. Рассмотрим, как заполнить стр.030 Расчета.

Сначала посчитаем предоставленные стандартные вычеты: 2 х 1400 х 6 = 16 800 рублей (предоставлены 2 работникам по 1400 рублей в течение 6 месяцев).

Сложим все вычеты с начала года: 16 800 + 180 000 = 196 800 рублей.

Сумма матпомощи менее 4000 руб. в год налогом не облагается, поэтому ее отражать по стр. 030 не нужно.

В разделе 1 отчета строки надо заполнить следующим образом:

стр. 020 – 900 000,00, сумма начисленных доходов физлиц;

стр. 030 – 196 800,00, сумма примененных за полугодие налоговых вычетов;

стр. 040 – 91 416, начисленный НДФЛ с учетом вычетов ((900 000 – 196 800) х 13%).