- Оплата труда и заработная плата

- Формы оплаты труда

- Оформление премии при сдельно-премиальной форме оплаты

- Системы оплаты труда

- Расчет месячного заработка, отработанного времени и НДФЛ

- Тарифная система оплаты труда

- Повременная форма оплаты труда

- Особенности расчёта зарплаты при разных видах повременной СОТ

- Пример расчета

- Сдельная система оплаты труда

- Как оплачивается труд при разных видах сдельной СОТ

- Сдельная заработная плата в 1С: ЗУП

- Добавить комментарий

- Бестарифная система оплаты труда

- Смешанная система оплаты труда

- Как начисляется зарплата при разных видах смешанной СОТ

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

1. вознаграждения за трудосновная (обязательная) часть2. компенсационных3. стимулирующих выплатдополнительная часть

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Читайте также: Служебная командировка в 2019 году: правила и важные нюансы

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Формы оплаты труда

Не стоит путать понятие «система оплаты» и «форма оплаты» — они не идентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

- Денежная – производится в рублях.

- Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 15 % от всей зарплаты лица.

Как отразить в учете оплату труда работника в натуральной форме (собственной продукцией организации)?

Оформление премии при сдельно-премиальной форме оплаты

Для того, чтобы работнику кроме сдельного заработка начислялась еще и премия, необходимо в документе, которым мы определили переход работника на сдельную форму оплаты труда, указать в качестве постоянной доплаты премию (фиксированной суммой или процентом). В таком случае сумма премии будет рассчитана в документе «Начисление зарплаты» (см. далее).

Если же суммы премии определяются ежемесячно и не зависят от суммы заработка, сведения о премии оформляются документом «Регистрация разовых начислений».

Системы оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Как организации перейти на новую систему оплаты труда?

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

1. Тарифная система Повременная

- простая повременная,

- повременно-премиальная,

- окладная.

Сдельная

- прямая сдельная,

- сдельно-прогрессивная,

- сдельно-премиальная,

- косвенно-сдельная,

- аккордная индивидуальная,

- аккордная коллективная.

2. Бестарифная 3. Смешанная

- система «плавающих» окладов,

- комиссионная,

- дилерский механизм.

Расчет месячного заработка, отработанного времени и НДФЛ

Однако, для окончательного расчета месячного заработка работника оформления сдельных нарядов не достаточно.

Для расчета отработанного времени, прочих начислений (премий, доплат), удержаний и подоходного налога необходимо оформить на работника документ «Начисление зарплаты».

Данный документ является итоговым документом для расчета заработной платы за расчетный период, с его помощью рассчитываются суммы постоянных начислений и удержаний всех работников организации.

В случае сдельной оплаты труда, документ собирает сумму, начисленную работнику по всем сдельным нарядам за расчетный период. До проведения документа «Начисление зарплаты» в расчетный листок работника не попадет сумма оплаты по производственным нарядам.

Следует подчеркнуть, что собраны и приняты к расчету будут суммы только по тем сдельным нарядам, которые оформлены на работы, проведенные уже после приема работника или перевода работника на сдельную форму оплаты труда.

Если работник был переведен на сдельный заработок не с начала расчетного периода, а до этого его труд оплачивался, к примеру, исходя из часовой тарифной ставки, то на закладке «Основные начисления» документа «Начисление зарплаты» для данного работника будет две строки: в первой будет рассчитана сумма, которую он заработал по часовому тарифу, во второй — сумма по сдельным нарядам.

Отработанное время в случае сдельной оплаты труда рассчитывается по графику с учетом документов-отклонений: больничных, отпусков, простоев, невыходов. Оформленный сдельный наряд не является документом, подтверждающим явку работника, равно как и отсутствие наряда не является подтверждением неявки. Именно поэтому очень важно отражать в системе изменения в графиках всех работников (с помощью документа «Кадровое перемещение»), а так же регистрировать все неявки.

Тарифная система оплаты труда

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Выделяют два вида тарифной системы: сдельную и повременную.

Повременная форма оплаты труда

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

Особенности расчёта зарплаты при разных видах повременной СОТ

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Пример расчета

Как рассчитать оплату труда при сдельной системе, можно разобраться на основе понятий, которые применяются для расчетов. Разряды, расценки, тарифные ставки и нормы, которые устанавливаются на предприятии, нужны как раз для того, чтобы рассчитать заработную плату. В расчетах используются такие показатели:

Читайте также: Положение об оплате труда работников — образец 2021 — 2021

- Норма выработки — количество изготовленной продукции за установленный период времени: час, день или месяц.

- Тариф — гарантированная окладная часть заработка, рассчитывается на основании квалификации рабочего. Ставка прописывается в договоре найма, здесь же указываются премии и надбавки.

- Тарифная сетка — это должности, разряды и категории, на основании которых рассчитывается ставка (например, повар четвертого разряда или преподаватель высшей категории).

- Расценка — это размер оплаты за одну единицу продукции: как исполненную, так и произведенную.

Сдельную зарплату вычисляют путем деления часовой, дневной или месячной тарифной ставки на часовую, дневную, месячную норму выработки. Расчеты сдельной оплаты труда могут быть как с каждым работником, так и с целым коллективом или бригадой.

Например, для мастера станка ЧПУ, если в день он должен изготавливать 100 устройств, тарифная ставка — 1000 рублей. В течение месяца он произвел 3 500 устройств. Рассчитываем сдельную расценку так — 1000:100 = 10 рублей за штуку. Теперь средний заработок 10*3500 = 35 000 рублей.

Рассмотрим формулу расчета по нормам времени, а не за количество произведенных деталей. На одну операцию мастер должен тратить 45 минут. Тарифная ставка за час — 200 рублей. В течение месяца он осуществил 450 операций. Считаем расценку — 200*45:60 = 150 рублей за операцию. Зарплата мастера будет: 150*450 = 67 500 рублей.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

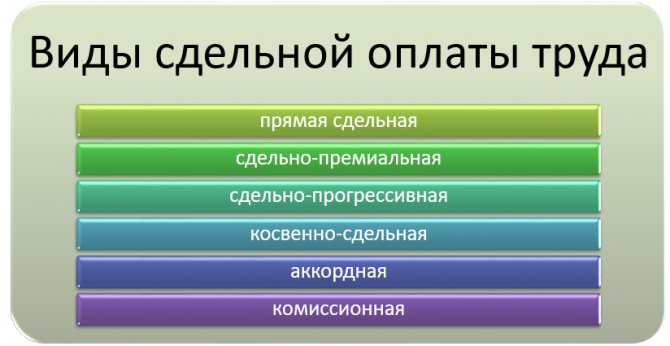

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Сдельная заработная плата в 1С: ЗУП

Опубликовано 14.01.2020 05:16 Автор: Administrator Самой распространённой формой оплаты труда, по-прежнему, остаётся повременная. Но наряду с ней существуют и другие варианты расчёта. Например, сдельная оплата труда, при которой расчёт производится не от количества отработанных сотрудником дней или часов, а от количества выполненной работы. Например, это может быть количество выпущенных единиц изделия или размер помещения, в котором положили плитку. Сдельных видов оплаты, в свою очередь, тоже несколько.

Различают:

— прямую сдельную оплату, при которой расчёт выполняется путём умножения количества выполненной работы на соответствующие расценки;

— сдельно-прогрессивную, при которой устанавливается несколько видов расценок на один и тот же вид работы, которые применяются в зависимости от количества выполненных работ. Например, стоимость выпуска одной детали 100 рублей, а после выполнения ежемесячного плана по выпуску – 150;

— косвенно-сдельную оплата труда, при которой зарплата сдельщиков рассчитывается в процентном соотношении от оплаты труда обслуживаемых ими основных производственных рабочих;

— аккордная оплата подразумевает, что расчёт оплаты производится за весь объём выполненной работы, а не за её часть. Также следует сказать, что аккордный заработок распределяется между сотрудниками подразделения на основе коэффициента трудового участия или любого другого показателя, который утверждён в организации.

Рассмотрим, как происходит в 1С: ЗУП начисление зарплаты по сдельным расценкам на примере простой сдельной и сдельно-прогрессивной оплаты труда.

Прямая сдельная оплата

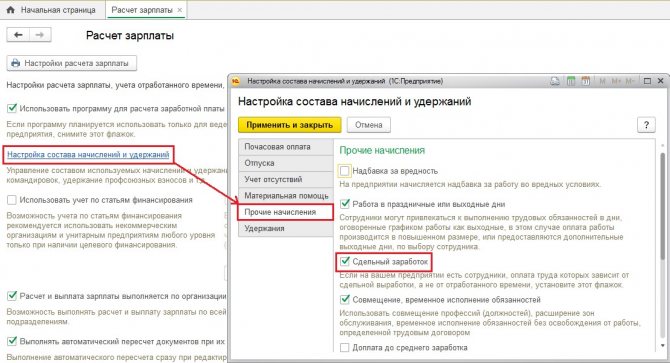

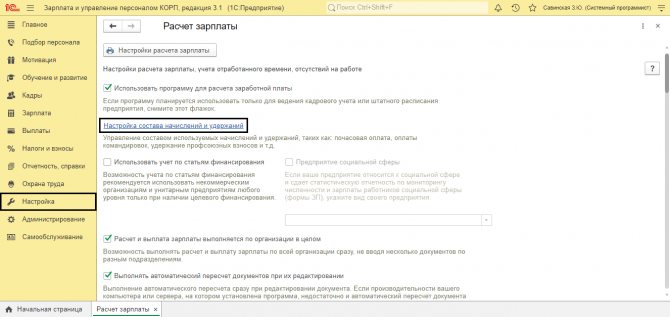

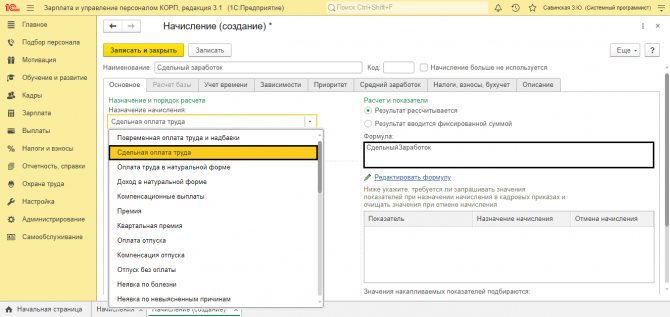

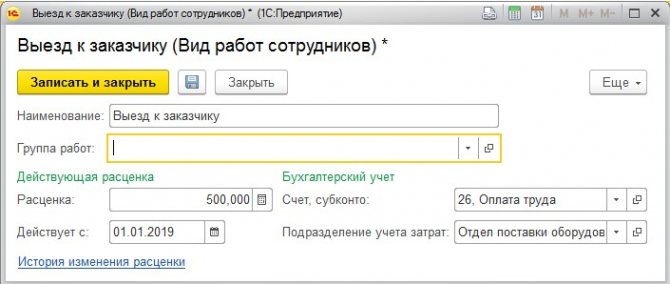

Начнём с настройки программы. Переходим в раздел «Настройка» и выбираем пункт «Расчёт зарплаты». В открывшемся окне нажимаем на ссылку «Настройка состава начислений и удержаний» и на вкладке «Прочие начисления» установим флаг «Сдельный заработок».

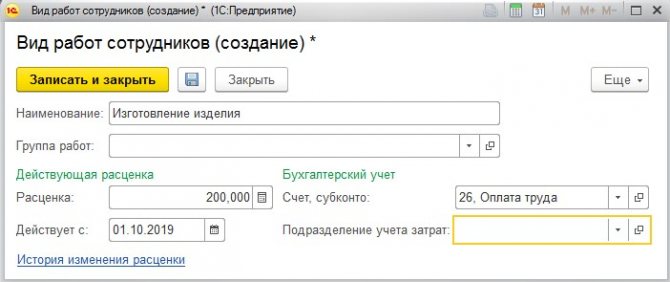

Сохраняем настройки при помощи нажатия на кнопку «Применить и закрыть». Теперь установим расценки сдельного труда, для этого в разделе «Настройка» выбираем пункт «Виды работ». При помощи кнопки «Создать» введём несколько расценок, заполнив наименование, размер оплаты и дату, с которой применяется данная расценка. Также для начисления можно установить способ отражения в бухучёте и подразделение, если это необходимо.

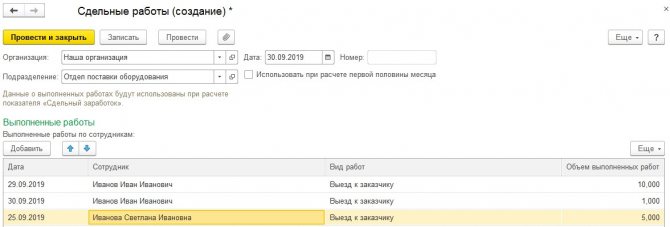

Количество проделанной работы устанавливается при помощи документа «Данные для расчёта зарплаты», расположенного в разделе «Зарплата». Следует отметить, что все эти данные необходимо вносить до расчёта заработной платы за месяц. В окне «Данные для расчёта зарплаты» при помощи кнопки «Создать» — «Сдельные работы» введём показатели за месяц. Если вы планируете включать сдельную оплату в расчёт аванса за первую половину месяца, то необходимо установить соответствующий флаг, и дата ввода документа тогда должна быть меньше даты расчёта аванса. В табличной части есть возможность ввода подневного объёма выполненной работы с разбивкой по сотрудникам.

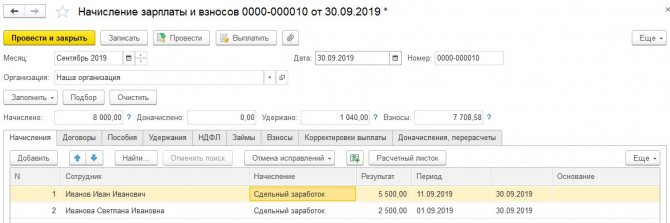

Теперь перейдём в начисление зарплаты за месяц. Для этого выберем пункт «Начисление зарплаты и взносов» в разделе «Зарплата», создаем новый документ, указываем необходимый период и нажимаем на кнопку «Заполнить».

Программа произведёт расчёт начислений, исходя из количества выполненных работ и соответствующих расценок.

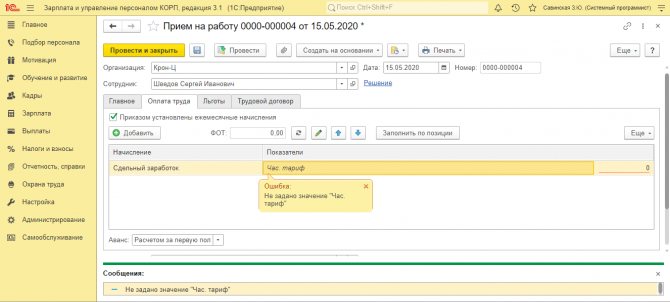

Ещё один важный нюанс – сотрудник, которому начисляется заработок по сдельному типу, должен иметь соответствующий вид начисления в «Приёме на работу», «Кадровом переводе» или другом документе, устанавливающем плановые начисления.

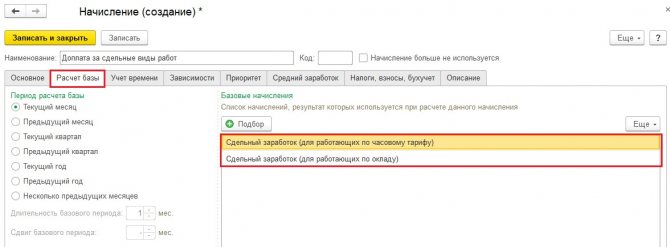

Сдельно-прогрессивная оплата

Читайте также: Пример цели командировок для правильного оформления

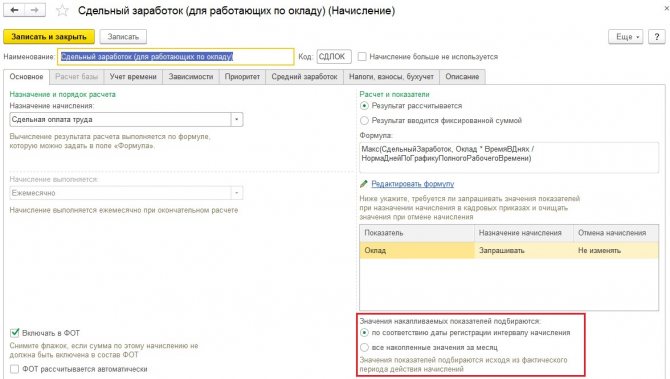

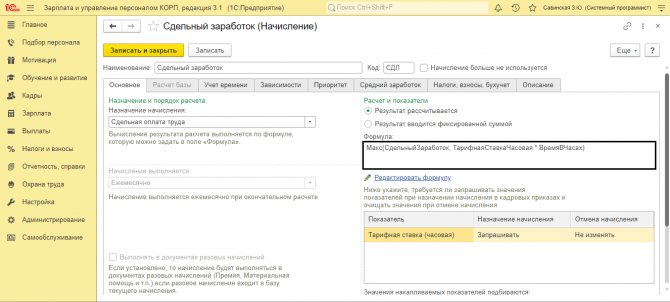

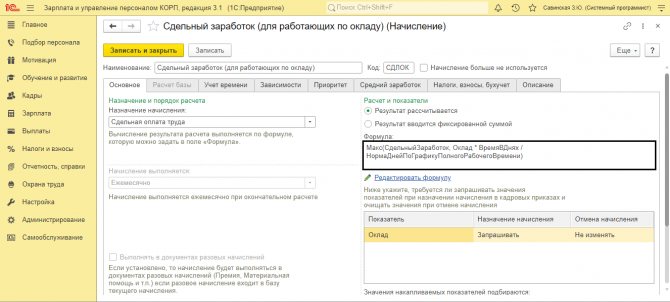

Основные настройки программы будут аналогичны тем, что мы рассмотрели в предыдущем примере, но в дополнение необходимо создать новый вид начисления для расчёта надбавки за перевыполнение плана. Обратимся к разделу «Настройка» и выберем пункт «Начисления». В уже созданных при помощи первоначальной настройки начислениях «Сдельный заработок (для работающих по часовому тарифу)» и «Сдельный заработок (для работающих по окладу)» нужно проверить, каким образом накапливаются показатели в пределах месяца.

Переключатель, установленный на пункте «По соответствию даты регистрации интервалу начисления», означает, что если у сотрудника будут невыходы на работу, то программа не учтёт выработку при расчёте оплаты за эти дни. Поэтому, если вы хотите, чтобы в расчёт попадали все дни месяца, в которых есть зарегистрированная выработка, то установите переключатель на пункте «Все накопленные значения за месяц».

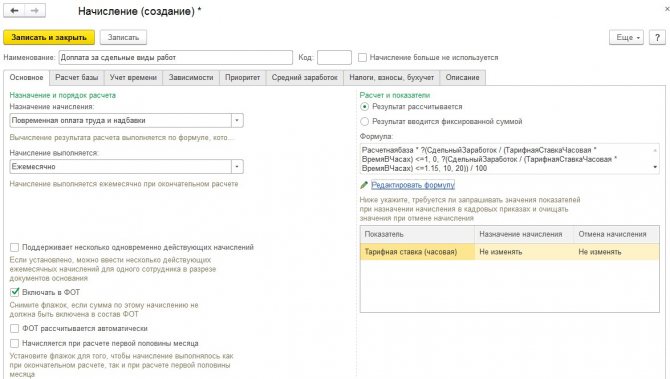

Теперь перейдём к созданию нового начисления. Вводим наименование «Доплата за сдельные виды работ», назначение «Повременная оплата труда и надбавки», начисление выполняется «Ежемесячно» и проверяем, чтобы был установлен флаг «Включать в ФОТ». Если вы планируете при превышении плана выпуска производить доплату в фиксированном размере, то установите соответствующий переключатель. Или, в случае рассчитываемой надбавки, нажмите на кнопку «Редактировать формулу».

Предположим, что при перевыполнении плана до 15% мы начисляем надбавку в размере 10% от базовых сдельных расценок. При перевыполнении после 15% — надбавка составит 20%. В этом случае формула будет выглядеть следующим образом:

Расчетнаябаза * ?(СдельныйЗаработок / (ТарифнаяСтавкаЧасовая * ВремяВЧасах) <=1, 0, ?(СдельныйЗаработок / (ТарифнаяСтавкаЧасовая * ВремяВЧасах) <=1.15, 10, 20)) / 100

Если говорить проще, то формулу можно прочитать так: Если сдельная оплата, рассчитанная по часовой ставке, меньше 1 (имеется ввиду 100% выработки), то надбавка 0. Если меньше или равна 1,15, то доплата 10%. И если более 1,15, то 20.

Так как в формуле мы указали показатель «Расчётная база», то также необходимо указать, что в неё будет входить. Переходим на вкладку «Расчёт базы» и указываем виды сдельных начислений, которые будут браться за основу расчёта.

Вкладка «Учёт времени» должна быть заполнена следующим образом:

На вкладке «Зависимости» укажите зависимые от данного вида расчета начисления и удержания. Например, районный коэффициент или удержание по исполнительному листу. Закладка «Приоритет» автоматически заполнится начислениями, приоритет которых выше, относительного данного начисления.

На закладке «Средний заработок» можно лишь установить или снять флаг об индексации данного начисления. В этом вопросе нужно опираться на учётную политику. Закладка «Налоги, взносы, бухучет» заполняется автоматически, исходя из заполнения предыдущих закладок. Сохраняем начисление при помощи кнопки «Записать и закрыть».

При помощи документов, устанавливающих размер оплаты труда сотрудникам, а это могут быть как кадровые приёмы и переводы, так и назначение плановых начислений, укажем для сотрудника два вида начисления: сдельный заработок и доплата за сдельные виды работ. В нашем примере мы воспользуемся документом «Изменение оплаты труда» в разделе «Зарплата».

Затем введём сдельные расценки при помощи документа «Виды работ» на вкладке «Настройка». Предположим, что изготовление 1 изделия по нормативу должно занимать 2 часа. Исходя из того, что оплата часа работы сотрудника составляет 100 рублей, установим сдельную расценку равную 200 рублям.

Зарегистрируем объём выполненных работ при помощи документа «Данные для расчёта зарплаты» на вкладке «Зарплата».

А затем начислим зарплату при помощи документа «Начисление зарплаты и взносов».

Проверим расчёт. В октябре было 184 рабочих часа, изделие производится за 2 часа. Соответственно, норма выпуска изделий за месяц равна: 184/2=92. А выпущено было 150 изделий, что является перевыполнением плана на 63%, а значит, процент надбавки должен быть равен 20% от оклада: 30000 рублей * 20% = 6000 рублей.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Бестарифная система оплаты труда

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что:

- ФОТ может быть увеличен, если поднимется прибыль компании,

- Доля зарплаты каждого сотрудника – 10%.

Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Как начисляется зарплата при разных видах смешанной СОТ

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.