В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

Читайте также: Минфин: Расходы на услуги адвоката уменьшают налоговую базу плательщика

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

- Учет себестоимости: экономическая трактовка

- Для чего предназначен счет 20 «Основное производство»

- Понятие себестоимости в законодательстве о бухучете

- Расчет себестоимости в 1С:Бухгалтерия 3.0

- Учет себестоимости: основные задачи бухгалтера

- Расчет себестоимости в 1С:Управление торговлей 11

- Первый сценарий

- Второй сценарий

- Регистрация операций с объектами учета расходов в рамках себестоимости

- Расчет себестоимости в 1С:Управление нашей фирмой

- Себестоимость продукции

- Себестоимость товаров

- Себестоимость услуг

- Калькулирование себестоимости: классификация методов

- Попередельный и попроцессный методы учета себестоимости

- Позаказный и поиздельный методы учета себестоимости

- Котловой метод учета себестоимости

- Нормативный метод учета себестоимости

- Методы расчета затрат

- Автоматизация финансового учета

- WA:Финансист для расчета затрат

- Применение при учете себестоимости счетов бухгалтерского учета

- Прочие операции, затрагивающие кредит 20-го счета

- Итоги

Учет себестоимости: экономическая трактовка

Под себестоимостью в экономической науке принято понимать совокупность затрат компании на выпуск товаров, предоставление услуг или же выполнение работ. Затраты, о которых идет речь, чаще всего классифицируются:

- на материальные;

- те, что связаны с оплатой труда;

- амортизационные;

- те, что связаны с продажей товаров, услуг или работ.

Каждая из отмеченных категорий расходов может быть представлена большим количеством статей.

Себестоимость как экономическая категория классифицируется на 3 типа:

- цеховая;

- производственная;

- полная.

Первый тип себестоимости включает затраты, которые связаны с выпуском товаров в конкретном цехе (как самостоятельном структурном подразделении фирмы).

Производственная разновидность себестоимости включает в себя, во-первых, цеховую, а во-вторых, расходы:

- общехозяйственные;

- связанные с потерями от брака;

- прочие, что связаны с выпуском товаров в цехе, но не имеют отношения к деятельности цеха.

Полная себестоимость включает в себя производственную составляющую, а также расходы, которые:

- связаны с реализацией товаров;

- относятся к административным;

- относятся к коммерческим.

Различные трактовки себестоимости в бухгалтерском учете отражены также в нормативных актах, регулирующих сферу бухучета. Изучим их.

Для чего предназначен счет 20 «Основное производство»

Для обобщения сумм расходов компании, которые связаны с основным видом деятельности, в учете предназначен 20-й счет («Основное производство»). Здесь имеются в виду расходы, понесенные организацией в процессе производства, при реализации услуг или проведении работ.

В дальнейшем для обозначения товаров, работ и услуг будем использовать аббревиатуру ТРУ.

В соответствии с правилами учета по дебету 20-го счета собираются прямые затраты, понесенные предприятием при производстве продукции, потери, образовавшиеся от брака, расходы вспомогательных и обслуживающих производств. По кредиту этого счета производится списание себестоимости ТРУ.

Рассмотрим процесс списания с 20-го счета при различных обстоятельствах.

Понятие себестоимости в законодательстве о бухучете

С чем у бухгалтера в ходе его работы возникает необходимость брать в расчет такой показатель, как себестоимость? В числе главных документов бухгалтерской отчетности (как одного из конечных результатов ведения бухучета) — отчет о прибылях и убытках фирмы. В соответствии с требованиями, отраженными в п. 23 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н), в нем должна отражаться себестоимость товаров, услуг и работ.

Подробнее узнать о том, как себестоимость отражается в отчете о прибылях и убытках, и увидеть образец заполнения соответствующей строки, вы можете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе пробный доступ можно получить бесплатно.

Упоминание себестоимости есть и в других бухгалтерских НПА. Так, в п. 9 ФСБУ 5/2019 зафиксировано, что фактическая себестоимость — показатель, по которому в бухучете признаются запасы. А в п. 59 приказа Минфина № 34н от 29.07.1998 сказано о том, что постановка на учет готовой продукции должна осуществляться по ее себестоимости. Но что должна представлять собой себестоимость с точки зрения бухгалтерского законодательства?

Читайте также: Счет 84. Нераспределенная прибыль (непокрытый убыток)

ФСБУ 5/2019 регулирует учет запасов с 2021 года. Что изменилось в учете по сравнению с прежним порядком (с отмененным ПБУ 5/01), можно прочесть в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Прежде всего, отметим, что видов бухгалтерской себестоимости может быть несколько. В п. 59 приказа Минфина № 34н, в частности, упоминается о себестоимости:

- фактической;

- нормативной (или плановой).

Продукция, услуги и работы, фактически поставленные контрагенту (но по которым не признана выручка), фиксируются, в соответствии с п. 61 приказа № 34н, в бухгалтерском учете также по себестоимости – фактической, нормативной или же плановой. При этом данная себестоимость включает затраты, возмещаемые по контракту и связанные:

- с производством;

- реализацией.

В п. 9 ПБУ 10/99 говорится о необходимости при подсчете финансовых результатов определять показатели себестоимости реализованных товаров, услуг и работ на основе расходов по обычным видам деятельности, которые:

- отражаются в учете за текущий отчетный период, а также предшествующие расходы;

- отражаются в учете в соотнесении с доходами в периодах, которые следуют за текущим, с учетом поправок, обусловленных особенностями ведения бизнеса.

Соответствующие расходы по основной деятельности в соответствии с п. 8 ПБУ 10/99 могут быть представлены:

- материальными затратами;

- расходами на оплату труда;

- страховыми отчислениями в государственные фонды с зарплаты;

- амортизацией;

- прочими издержками.

В свою очередь коммерческие и управленческие расходы в соответствии с п. 9 ПБУ 10/99 также могут отражаться в учете за текущий отчетный год.

Отметим, что в отчете о прибылях и убытках, который составляется в соответствии с ПБУ 4/99, не предполагается отражения данных по коммерческим и управленческим расходам в составе себестоимости.

Кроме того, в бухучете применяется (и отражается в некоторых отраслевых НПА) следующая классификация расходов, формирующих себестоимость:

- прямые (имеющие отношение к конкретному типу выпускаемых изделий);

- косвенные (имеющие отношение к нескольким типам выпускаемых изделий).

Однако на практике подразделение расходов на прямые и косвенные чаще применяется не в бухгалтерском, а в налоговом учете и активно используется для оптимизации налогообложения (ст. 318 НК РФ).

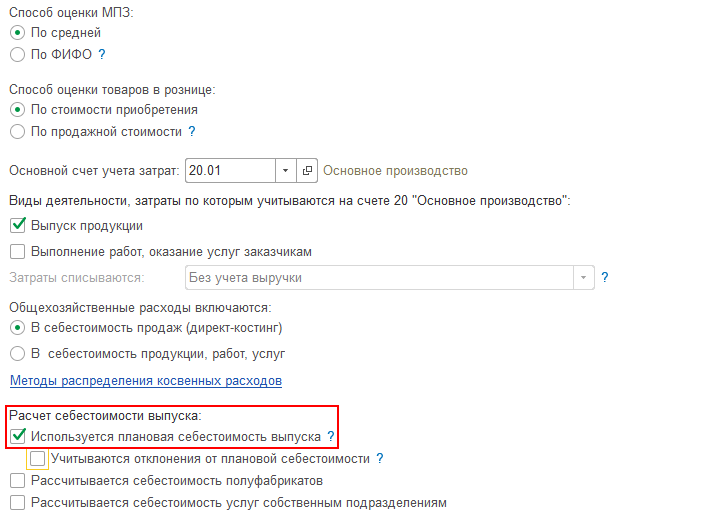

Расчет себестоимости в 1С:Бухгалтерия 3.0

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

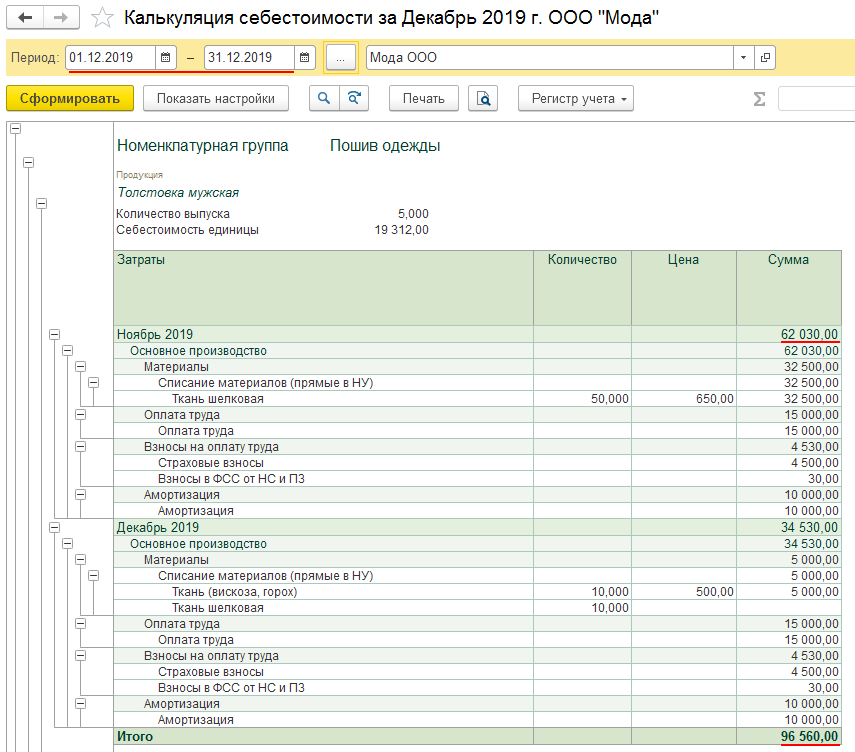

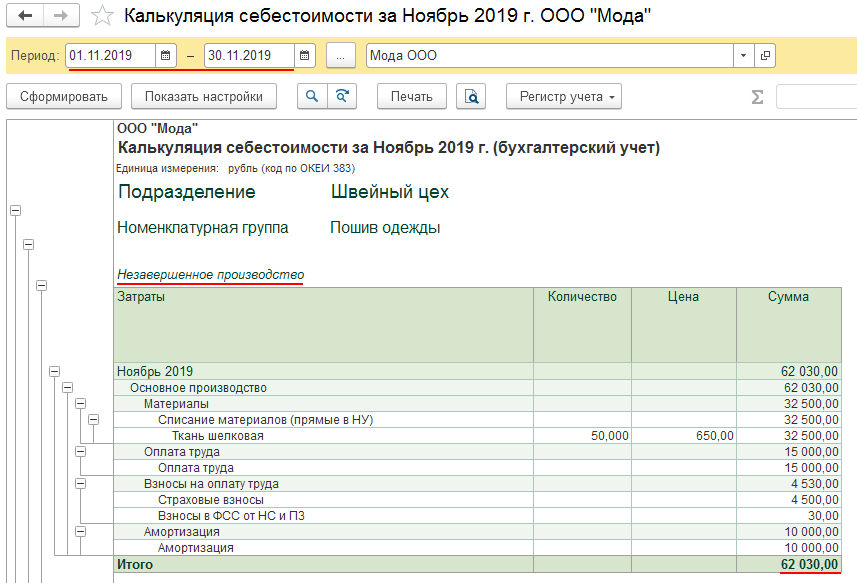

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Читайте также: Сезон отпусков. Особенности ухода в отпуск отдельных категорий работников

Этим же отчетом можно посмотреть затраты незавершенного производства.

Учет себестоимости: основные задачи бухгалтера

Таким образом, понятие себестоимости в законодательстве, регулирующем бухучет, приведено в нескольких интерпретациях. Решая любые задачи, связанные с учетом себестоимости, бухгалтер осуществляет:

- регистрацию хозяйственных операций по расходам, формирующим себестоимость;

- калькулирование себестоимости (определение стоимости соответствующих объектов);

- применение счетов бухучета для отражения проводок по операциям в рамках учета объектов себестоимости.

Изучим особенности данных направлений работы бухгалтера подробнее.

Расчет себестоимости в 1С:Управление торговлей 11

Настройка и алгоритмы расчета себестоимости в 1С:Управление торговлей 11 идентичная настройке в 1С:Комплексная автоматизация 2.4. Разница состоит лишь в том, что в комплексной автоматизации идет расчет выпущенной продукции, а в торговле – это стоимость товаров.

Себестоимость будет складываться из номенклатурных затрат и постатейных расходов.

Можно использовать несколько сценариев:

- Предварительный расчет в ходе оперативного учета и расчет фактической себестоимости в конце месяца;

- Ежедневный расчет фактической себестоимости.

Первый сценарий

Если мы используем первый сценарий, необходимо настроить расписание регламентного задания предварительного расчета. Этот алгоритм рассчитывает себестоимость по средней. Позволит нам видеть данные ежедневно. После этого конце месяца выполните регламентные операции по закрытию месяца и они вычисляет окончательную фактическую себестоимость с учетом всех расходов за период. Операции выполняются за месяц.

Второй сценарий

При втором алгоритме можно получать точную цифру фактической себестоимости. Для этого задается расписание задания закрытия месяца. Будут полностью выполняться все операции по регламенту и это может занимать продолжительное время, поэтому рекомендуется задавать расписание таким образом, чтобы этот процесс не мешал работе предприятия.

Настройки находятся в разделе «администрирование» и «финансовый контролинг». В учетной политике можно выбрать метод по средней или учет по партиям (скользящая или взвешенная оценка).

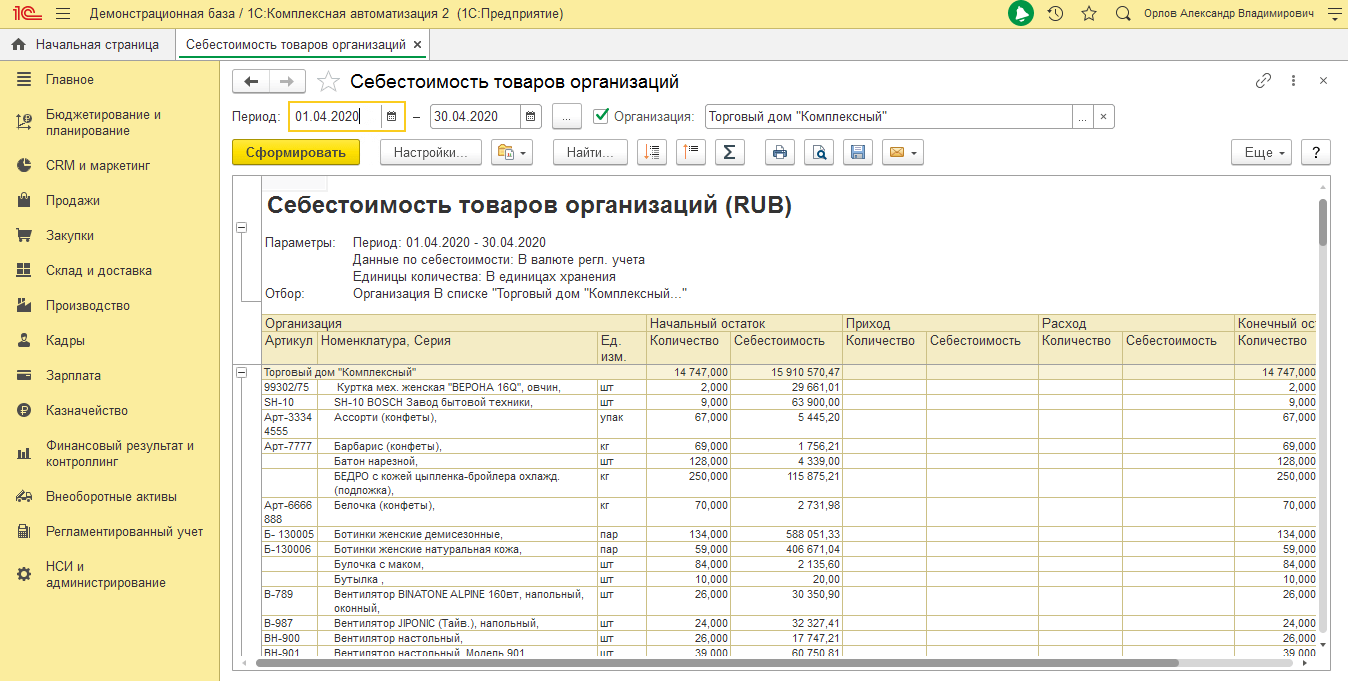

Рассчитанный результат можно посмотреть отчетом по себестоимости и отчетом по валовой прибыли организации.

Регистрация операций с объектами учета расходов в рамках себестоимости

В целях отражения хозяйственных операций по расходам, формирующим себестоимость, используются различные регистры бухучета. Их перечень и структура формируются бухгалтерией таким образом, чтобы:

- у бухгалтера была возможность прослеживать взаимосвязь расходов, относящихся к разным категориям (например, тех, что связаны с выпуском конкретных товаров, услуг, работ и тех, что связаны с оплатой труда работников);

- у бухгалтера была возможность суммировать соответствующие расходы в целях отражения себестоимости в консолидированных документах отчетности по структурному подразделению или фирме в целом.

Исходя из особенностей организации производственных процессов в конкретной фирме выбирается тот или иной объект бухучета. Им может быть:

- определенный вид товара (услуг, работ);

- партия изделий;

- стадия производства;

- иной объект, определяемый исходя из специфики производства на конкретном предприятии.

Практическая значимость корректной классификации объектов бухучета заключается в ее последующем применении в рамках калькулирования себестоимости — процедуры определения величины расходов, составляющих себестоимость.

Изучим ее сущность подробнее.

Расчет себестоимости в 1С:Управление нашей фирмой

В этой программе можно продавать товары, оказывать услуги и производить продукцию.

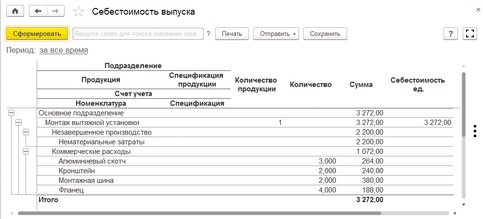

Себестоимость продукции

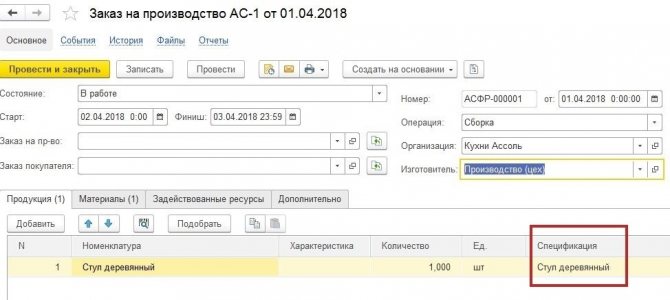

Отражение выпуска необходимо начинать с документа «заказ на производство». В нем указывается, что мы будем производить и из каких материалов. Материалы подтянутся в документ автоматически в том случае, если на продукцию заведена спецификация, из чего она будет выпускаться.

Далее на основании заказа проводится документ производства. В нем при необходимости указываются отходы по нулевой стоимости.

После этого отражается сдельный наряд для заполнения затрат на заработную плату сотрудников.

Все выше перечисленные параметры будут являться прямыми затратами на выпуск. Для их корректного расчете во всех документах должно быть указано одно и то же подразделение, а сдельный наряд должен быть закрытым.

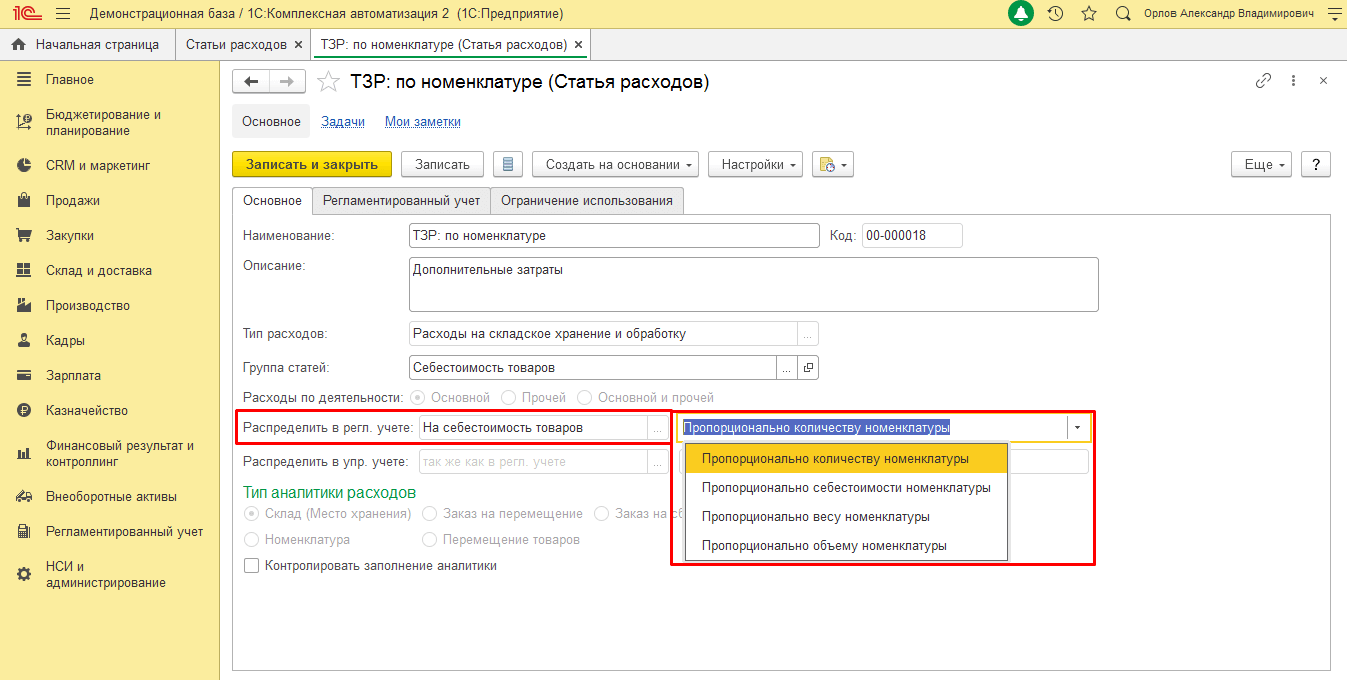

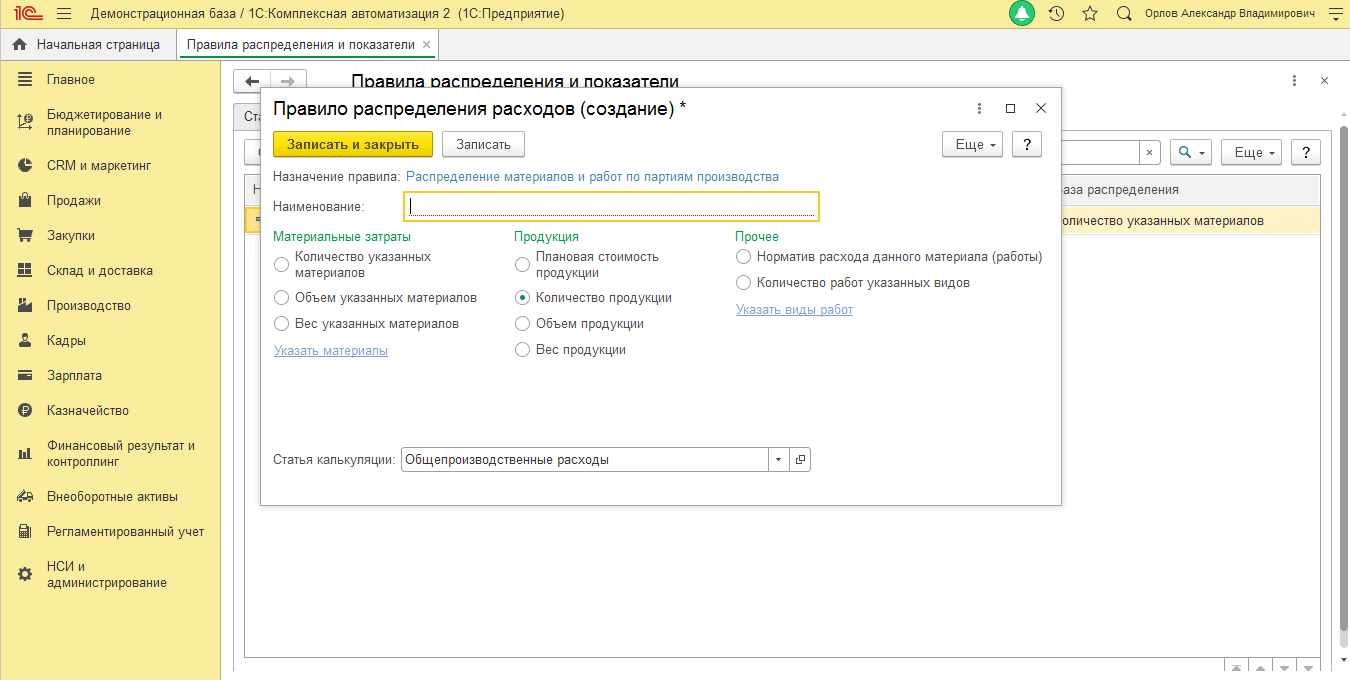

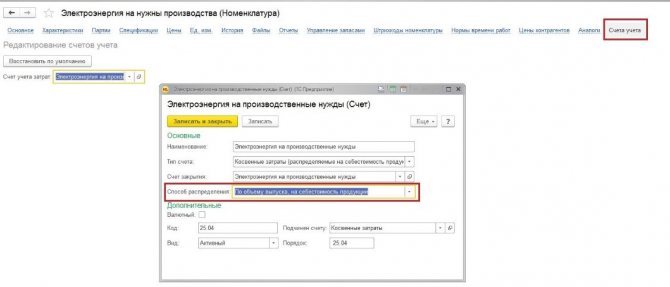

Косвенные затраты, которые должны быть включены в состав расчета, проводятся документом «Приходная накладная». Проваливаемся в карточку номенклатуры, которая выбрана в документе, наверху гиперссылка «счета учета». Необходимо указать счет учета затрат, в котором задаем способ распределения, например, по объему выпуска.

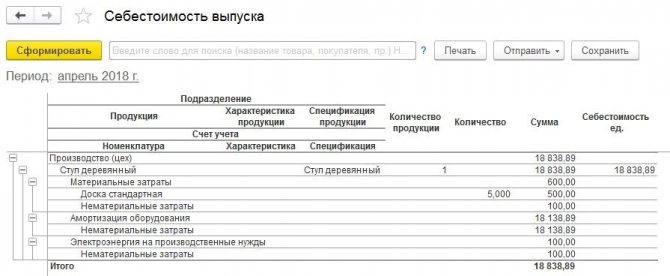

Следующим шагом выполните закрытие периода. И смотрим отчет «Себестоимость выпуска».

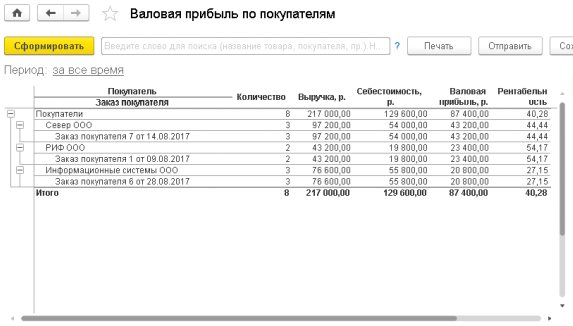

Себестоимость товаров

Все товары закупаются и приходуются на склад документом «Приходная накладная». Продажа оформляется документом «Расходная накладная» на основании заказа покупателя.

В любой момент времени мы можем сформировать отчет «Продажи» и «Валовая прибыль по покупателям» и посмотреть себестоимость продаж, валовую прибыль и выручку.

Эти отчеты формируются на основании данных накладных, поэтому не требуется каждый раз выполнять регламентные операции.

Себестоимость услуг

Когда предприятие занимается выполнением работ, в системе отражается документ «Заказ-наряд». Укажем, что было сделано. Выбираем номенклатуру с видом «работа». Заполняем использованные материалы. Заполняем товары, если попутно что-то отгружаем клиенту и это должно быть в одном счете с услугами. Отражаем сдельную зарплату за выполнение этих работ.

Себестоимость можно посмотреть отчетом.

Калькулирование себестоимости: классификация методов

Порядок калькулирования себестоимости в бухгалтерском учете не определен на уровне правовых актов общеотраслевого характера, но в ряде отраслевых НПА (среди них есть, в частности, еще советские нормативы) рекомендованы к использованию такие методы учета затрат:

- попередельный (в частности, попроцессный);

- позаказный (в частности, поиздельный);

- котловой;

- нормативный.

Данные методы предложены в таких источниках:

- «Основные положения по планированию на промышленных предприятиях», утвержденные Госпланом, Госкомцен, Минфином, ЦСУ СССР 20.07.1970;

- приказ Минсельхоза РФ «О Методических рекомендациях по бухгалтерскому учету в сельскохозяйственных организациях» от 06.06.2003 № 792;

- приказ Министерства промышленности РФ «Об утверждении Методических положений по учету на предприятиях химического комплекса» от 04.01.2003 № 2.

Изучим специфику методов, закрепленных в отмеченных источниках права, подробнее.

Попередельный и попроцессный методы учета себестоимости

Попередельный метод чаще всего задействуется в массовых и крупносерийных производствах, для которых характерно использование сырья, подлежащего нескольким стадиям переработки — переделам. При этом после каждого передела — не считая того, который приводит к формированию готового товара, получается полуфабрикат, который принципиально обладает товарной ценностью (и потому может быть реализован на сторону).

Рассматриваемый метод чаще всего предполагает учет затрат в рамках каждого структурного подразделения фирмы в соотнесении с конкретными переделами. Производственные расходы подразделений, в которых осуществляются переделы поступивших на дальнейшую обработку полуфабрикатов, формируются за счет внутренних затрат в данных подразделениях, а также стоимости полуфабрикатов (если ведется их учет).

Дело в том, что фирма может осуществлять учет соответствующих полуфабрикатов или же не вести его. В первом случае движения переделов не отражаются в бухгалтерских регистрах (но могут фиксироваться у управленческом — чаще всего в натуральных показателях). Во втором случае движение полуфабрикатов фиксируется в регистрах по учетным ценам, иногда — по плановым или фактическим затратам.

Попроцессный метод — подвид попередельного. Он применяется на предприятиях, для которых характерны непродолжительные производственные циклы, минимальное количество объектов незавершенного производства, небольшая номенклатура выпускаемых товаров. Основной объект учета при попроцессном методе — стадия выпуска товара, соответствующая объему работ, выполненных конкретным подразделением фирмы, или же полный цикл выпуска товара, если он производится одним подразделением (или фирмой в целом — если в ней функционирует только один цех).

Позаказный и поиздельный методы учета себестоимости

Позаказный метод чаще всего применяется небольшими фирмами, выпускающими малые серии товаров, оказывающие услуги по ремонту, штучной сборке тех или иных изделий. Объект учета себестоимости в данном случае — конкретный заказ, по которому фирма выпускает товар или оказывает услугу. Стоимость объекта учета определяется в соответствии с договором между фирмой и заказчиком.

В случае если товар выпускается в рамках длительного технологического цикла, учет затрат может осуществляться, подобно попередельной схеме, исходя из завершенности определенного этапа выпуска (сборки, упаковки), по факту которой образуется готовая к использованию деталь или полуфабрикат (которые становятся в данном случае объектами учета).

Поиздельный метод применяется, если фирма (или ее подразделение) выпускает один и тот же товар в большом количестве, серийно. Он предполагает определение себестоимости единицы товара исходя из средней величины расходов на ее выпуск в рамках отчетного периода.

Котловой метод учета себестоимости

Данный метод предполагает исчисление себестоимости товаров и услуг исходя из расходов, совершенных предприятием в целом за отчетный период. Предполагается, что фирма, применяющая котловой метод, выпускает один вид продукции.

Нормативный метод учета себестоимости

Сущность нормативного метода — в использовании в целях учета затрат установленных норм и нормативов. Чаще всего он применяется на предприятиях, выпускающих разнотипные товары, которые представлены в большой номенклатуре.

Данный метод предполагает учет производственных расходов на выпуск различных типов и групп товаров в соотнесении с конкретными подразделениями фирмы. Затраты при этом обычно классифицируются:

- на соответствующие нормам и нормативам;

- те, что фиксируются в значениях выше и ниже норм и нормативов.

Рассматриваемый метод учета себестоимости предполагает решение бухгалтерией и другими ответственными подразделениями организации таких задач:

- предварительное нормативное калькулирование — исходя из установленных норм затрат (в натуральном или стоимостном выражении);

- учет корректировок применяемых норм и нормативов в процессе оптимизации производства;

- определение корреляции между корректировками норм и нормативов и результативностью производства;

- фиксация отклонений фактических затрат от норм, определение их причин.

Нормы и нормативы, применяемые в целях учета себестоимости, могут быть установлены:

- с учетом положений нормативно-правовых актов (например, определяющие или значительно влияющие на нормы по оплате труда, по кредитной нагрузке на предприятие);

- в межкорпоративных соглашениях (например, по аренде помещений, о тарифах за коммунальные услуги, о лицензионных отчислениях);

- в локальных нормативных источниках (например, определяющих нормы расхода сырья или материалов, выработки, формирования накладных затрат).

Следующая задача бухгалтера, в компетенции которого — учет себестоимости, заключается в отражении хозяйственных операций по расходам, формирующим себестоимость, на счетах бухучета.

Рассмотрим особенности данных счетов подробнее.

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат. Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт.

- Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Автоматизация финансового учета

на базе 1С для расчета затрат, себестоимости, максимизации прибыли.

Узнать больше

WA:Финансист для расчета затрат

Автоматический расчет себестоимости и других финансовых показателей. Закажите бесплатный демодоступ.

Узнать больше

Применение при учете себестоимости счетов бухгалтерского учета

Затраты, формирующие производственную себестоимость товаров, услуг и работ, чаще всего, отражаются в бухгалтерских регистрах с использованием счетов:

- 20 (для операций в рамках основного производства);

- 23 (для операций, дополняющих основное производство);

- 26 (для операций, соответствующих косвенным расходам);

- 28 (для учета производственных потерь вследствие брака).

Иногда для бухучета себестоимости также используются счета:

- 21 (если фирма выпускает не только готовые к эксплуатации или потреблению товары, но также полуфабрикаты);

- 25 (если у фирмы есть расходы по операциям, которые обособлены от операций в рамках основного производства и дополняющих его, но в определенные моменты становятся связанными с ними).

Указанные счета чаще всего корреспондируют:

- со счетом 10 (для отражения операций по списанию в производство сырья и материалов);

- со счетами 69, 70 (для отражения операций по включению в производственные затраты зарплаты персонала, а также отчислений в страховые фонды);

- со счетами 02, 05 (для отражения амортизации).

Например, посредством проводки Дт 20 Кт 10 отражается факт списания материалов в производство, а проводка Дт 20 Кт 70 отражает начисление зарплаты сотрудникам.

Если фирма выпускает полуфабрикаты, то корреспондирующим может быть также счет 21. Так, факт передачи полуфабрикатов в дальнейшее производство может отражаться проводкой Дт 20 Кт 21.

Учет готовой продукции на основе показателей ее себестоимости осуществляется, как правило, с применением счета 43, корреспондирующего с такими счетами, как 20, 90. Например, поступление товара на склад отражается проводкой Дт 43 Кт 20, а если продукция была продана, применяется проводка Дт 90 Кт 43.

Читайте также: Форма 18 для военкомата: бланк, инструкция, образец 2019-2020

Прочие операции, затрагивающие кредит 20-го счета

Приведем еще несколько ситуаций, когда используется запись по кредиту 20-го счета.

1. Компания, занимающаяся реализацией услуг или производством работ, списывает расходы, собранные на 20-м счете, на счет учета продаж сразу, как только заказчик принял результаты. Чтобы отразить выручку и списать затраты, делаются следующие записи:

- Дт 62 Кт 90.1;

- Дт 90.3 «НДС с продаж» Кт 68;

- Дт 90.2 Кт 20.

2. Если компания использует произведенную ею же продукцию в собственных целях, запись будет выглядеть так:

- Дт 10 «Материалы» Кт 20.

3. Крупные производства, имеющие большие объемы выпуска продукции, предпочитают учитывать полуфабрикаты, изготовленные ими самими, на отдельном счете. Оприходование таких материалов должно сопровождаться следующей записью:

- Дт 21 «Полуфабрикаты собственного производства» Кт 20.

4. При фиксации бракованной продукции соответствующие суммы отражаются так:

- Дт 28 «Брак в производстве» Кт 20.

5. При недостаче, выявленной в процессе инвентаризации основного производства, делается запись следующего содержания:

- Дт 94 «Недостачи и потери от порчи ценностей» Кт 20.

6. При расторжении договора, по которому уже была произведена продукция, образуются расходы, отражаемые так:

- Дт 91.2 «Прочие расходы» Кт 20.

Итоги

Понятие себестоимости в бухгалтерском учете имеет несколько трактовок. Бухгалтеру, занимающемуся учетом себестоимости, предстоит работать с различными объектами учета (выделяя их из перечня производственных затрат, осуществляя их калькуляцию), а также отражать операции с данными объектами на специальных счетах.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.