- Об унификации документации

- Образец заполнения формы ОС-4

- Что такое ОС-4

- Кто обязан составлять документ

- Что содержит унифицированная форма

- Отличия между формами ОС-3 и ОС-4

- Для чего нужен акт о списании объекта основных средств

- Как заполнить форму ОС-4б

- Правила составления акта списания ОС

- Как избежать ошибок

Об унификации документации

Вступивший в силу закон о бухучете больше не предъявляет требований к компаниям использовать именно утвержденные ведомствами формы первичной документации (за исключением ряда случаев). Поэтому обязанности применять формы, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7, нет. Организация имеет право разработать свои шаблоны первичной документации на случай выбытия основных средств.

Тем не менее законодательство не запрещает использовать прежде использовавшиеся формы «первички». Пример заполнения форм ОС-4 и ОС-4а можно найти в журнале «Практическая бухгалтерия».

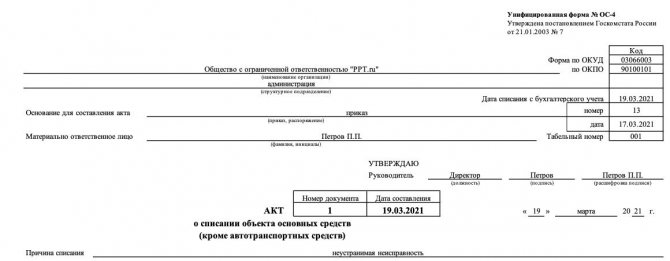

Образец заполнения формы ОС-4

В шапке акта ОС-4 заполняется наименование организации, код формы по ОКУД, код по ОКПО. Далее вам необходимо заполнить основание для составления формы n ОС-4, дату списания с бухучета, номер, дату составления документа, фамилию и инициалы материально ответственного лица. После идет подпись руководителя и дата.

Основная часть формы ОС-4 состоит из 3 таблиц. Перед таблицами отдельной строкой необходимо указать причину списания ОС. Для образца перечислим причины списания, которые могут быть указаны в форме ОС-4: актив морально или физически устарел, объект неправильно эксплуатировался, произошла авария, пожар и т.д.

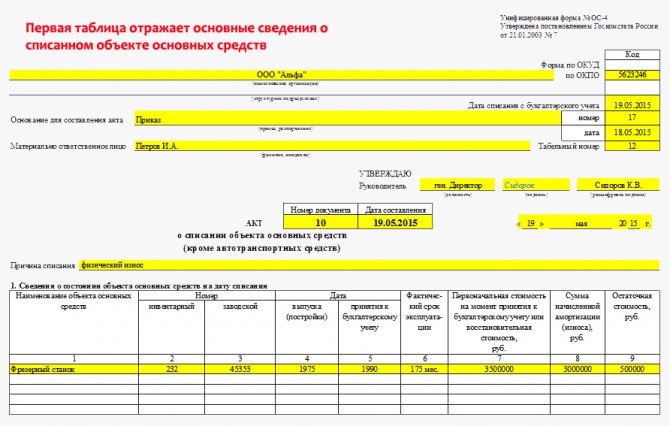

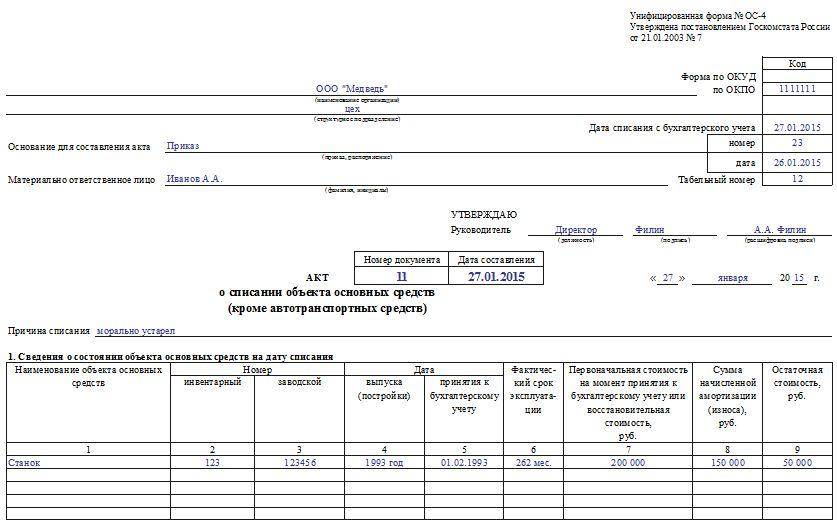

1 таблица «Сведения о состоянии объекта основных средств на дату списания» состоит из 9 столбцов:

Читайте также: Работник заболел или отозван из отпуска: как быть с НДФЛ, взносами и отчетностью?

- название объекта;

- инвентарный номер;

- заводской номер;

- дата выпуска объекта;

- дата принятия на бухучет;

- срок эксплуатации;

- стоимость объекта на момент принятия на бухучет;

- сумма начисленной амортизации;

- остаточная стоимость.

На оборотной стороне бланка содержится 2 таблица «Краткая характеристика объекта ОС», которая состоит из 7 столбцов:

- название объекта ОС;

- количество;

- наименование драгоценных материалов;

- номенклатурный номер;

- единица измерения;

- количество;

- масса.

Далее под таблицей идет заключение комиссии: что установлено в результате осмотра основного средства, прилагаемые документы, перечисление состава комиссии.

Последняя таблица «Сведения о затратах» содержит 14 колонок:

- затраты на демонтаж – вид работы;

- подтверждающий документ, дата, номер;

- сумма, потраченная на демонтаж;

- корреспонденция счетов – дебет;

- корреспонденция счетов – кредит;

- документ, дата, номер;

- наименование материальной ценности (поступило со списания);

- номер;

- единица измерения;

- количество;

- стоимость отдельной единицы;

- стоимость всего;

- и повторно две колонки для корреспонденции счетов: дебит и кредит.

Под таблицей вам необходимо заполнить результаты списания, выручку от реализации, подпись главного бухгалтера.

Прежде, чем ОС-4 и начать заполнять его, внимательно ознакомьтесь с образцом заполнения акта ОС-4. Предварительно изучив образец заполнения ОС-4, вы потратите на заполнение бланка формы меньше времени и не допустите ошибок.

Пример заполнения формы ОС-4 приведен ниже:

Что такое ОС-4

Это унифицированная форма списания основных средств, утвержденная Постановлением Госкомстата РФ No7 от 2003 года.

Важно: в современной бухгалтерии и деловодстве применение именно унифицированных форм не обязательно, благодаря чему предприятие ориентируясь на образец вправе разработать внутренний документ.

Данная форма применима для списания с баланса любых имущественных объектов пришедших в негодность или устаревших нерентабельных моделей, кроме автотранспорта.

Акт заполняется после полного установления о непригодности оборудования и на его основании фиксируется запись в инвентарную карточку о ликвидационном процессе.

Списание основных средств означает исключение суммы стоимости объекта с бухгалтерского баланса.

Ликвидация объекта – это не только его списывание, но и прекращение начисления амортизационных сумм. Акт же является основой для исключения из баланса ликвидированного объекта.

Кстати, ликвидировать имущество не обязательно, однако при его хранении оно будет учитываться в балансе предприятия, тогда объект будет иметь статус существующего и эксплуатируемого.

В каком порядке проводится списание ОС и подготовка необходимой документации – смотрите тут:

Кто обязан составлять документ

Перед заполнением данного акта и проведением мероприятия ликвидации формируется комиссия, в которую должны включиться ответственные лица, бухгалтер, независимые эксперты.

Они должны установить:

- Причину износа оборудования, особенно если он преждевременен;

- Ответственных лиц за поломку оборудования, тем более если это непредвиденная ситуация;

- Целесообразность ремонта на основании изучения технической документации и выводов экспертов;

- Доступность использования какой-то его части или отдельных деталей;

- Если восстановление невозможно, обязаны составить акт осмотра с определенными выводами о ликвидации объекта;

- На основании данного документа составляется этой же комиссией акт списания.

Важно: подписывают документ все члены комиссии и бухгалтер, а утверждается руководителем или уполномоченным лицом.

Что содержит унифицированная форма

Унифицированная форма складывается из 3 разделов и титула.

Содержание листов следующее:

- Титульный отдел является носителем:

- Реквизитов предприятия и наименования;

- В нем указывается дата списания и номер документа;

- Подразделение в котором произошло списание;

- Ответственное лицо;

- Основание для списания.

- В 1 разделе идет полное описание состояния объекта на момент списания:

- Технические и индивидуальные данные;

- Первоначальная стоимость и на момент списания;

- Период эксплуатации;

- Суммы ежемесячной амортизации. Здесь вы прочтете, что такое амортизация основных средств простыми словами;

- Восстановительная стоимость.

Все сведения берутся из бухгалтерского баланса и приемочных актов.

- Во 2-м разделе идет краткая характеристика объекта также на основании приемочных документов, наличие в нем драгметаллов и прочих ценных составляющих.

В этом же разделе указываются выводы комиссии о целесообразности его восстановления.

- 3-й раздел является носителем информации о затратах, необходимых для списания и о наличие ТМЦ, которые останутся при демонтаже объекта и возможности их применения.

Бланк формы ОС-4.

Важно: если из строя выбыло сразу несколько объектов их списание доступно оформить единым документом.

Образец заполнения формы ОС-4.

Отличия между формами ОС-3 и ОС-4

Уже ясно, что форма ОС-4 используется для списания основных средств в случае их непригодности и ликвидации.

Заполняется этот документ после полного обследования объекта и получения надлежащих выводов экспертов, что он восстановлению не подлежит.

Форма ОС-3 заполняется в результате приема оборудования после капитального ремонта, реконструкции, восстановления, то есть она является приемочным документом основных средств при поступлении их обратно на предприятие после ремонтных работ.

Также в отличие от формы ОС-4 данная форма располагает только 2-я отделами.

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

- отражаются внереализационные доходы (расходы) в налоговом учете (п. 13 ст. 250 НК РФ, подп. 8 п. 1 ст. 265 НК РФ).

Подробнее о том, как отразить списание основных средств в налоговом учете, читайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Читайте также: Размер и порядок оформления декретных выплат ИП

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 – для ОС, кроме автотранспорта и группы ОС;

- ОС-4а – для автотранспорта;

- ОС-4б – для группы ОС.

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Нужно ли восстанавливать НДС при списании основного средства, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Как заполнить форму ОС-4б

Унифицированная форма ОС-4б, утвержденная Госкомстатом РФ (постановление от 21.01.2003 № 7), не обязательна к применению. Аналогичный документ можно разработать самостоятельно или дополнить форму Госкомстата необходимыми реквизитами.

Логика заполнения формы ОС-4б достаточно очевидна и вытекает из назначения ее разделов и наименования граф и строк формы.

На лицевой стороне формы ОС-4б отражаются:

- сведения о собственнике имущества и лицах, ответственных за его сохранность;

- реквизиты (номер и дата) акта, виза руководителя;

- информация о состоянии объектов на момент списания.

Оборотная сторона содержит:

- заключение комиссии, удостоверенное подписями ее членов;

- данные об оприходовании на склад и дальнейшей продаже (если она имела место сразу после оприходования) матценностей, полученных при разборке объектов.

Подробнее о том, как принять к учету металлолом, образовавшийся при разборке основного средства, читайте в материале «Как оприходовать металлолом от списания основных средств».

Правила составления акта списания ОС

Акт списания заполняется ответственным за ОС сотрудником.

Образец заполнения акта по форме ОС-4.

Формируется акт в 2-х экземплярах:

- Первый необходим для бухгалтерии с целью отражения выбытия имущества из оборота;

- Второй хранится у материально-ответственного лица и является основанием для передачи имущества на склад.

Разделы бланка размещены в виде таблиц на 2-х листах:

- Шапка документа или титульный раздел содержит все необходимые реквизиты и сведения о лицах, составляющих документ, а также утверждение руководителя;

- 1 раздел складывается из 9 граф таблицы, 7 графа в данном разделе заполняется только в случае проводимых ранее восстановительных работ;

- 2 раздел заполняется только в том случае, если объект содержит драгметаллы и драгоценные камни;

- 3 раздел является носителем информации о затратах на демонтаж оборудования – строка «Итого» содержит полную стоимость затрат за минусом стоимости возможных в дальнейшем использовании деталей и выводится итоговая стоимость списанного объекта.

Важно: заполнение акта происходит только в случае ликвидации объекта, если он перешел в безвозмездное пользование другому предприятию или был продан заполняются другие формы выбытия ОС.

Пример заполнения акта списания ОС.

Как избежать ошибок

Весь процесс списания основных средств должен выполняться по четко отлаженным этапам, которые полностью соответствуют требованию законодательства.

Чтобы не произошло ошибок при заполнении документации необходимо:

- Собрать уполномоченную комиссию на основании приказа руководителя. Как составить приказ о списании основных средств – читайте по ссылке.

- Составить акт в 2-х экземплярах и передать их соответствующим лицам.

- При этом следует правильно оформить документ:

- Сначала заполнить шапку, указав в ней все требуемые реквизиты, даты, номера;

- Следует не забыть указать ответственное лицо, дату и причину списания объекта.

- Для заполнения таблиц необходимо приготовить:

- Техническую документацию;

- Инвентарную карточку;

- Оборотно-сальдовые ведомости.

- Далее следует указать все данные из паспорта объекта – год выпуска, наименование, марка и прочее. Тут вы узнаете, как правильно составить акт на списание материалов, пришедших в негодность.

- Для заполнения 6 и 7 граф необходимо использовать счета 01 и 02 ОСВ.

- После чего руководитель изучит документацию и утвердит.