- Специальные разделы декларации

- Итоги

- Раздел 4

- Какие коды фиксируются в Разделе 7

- Раздел 5

- Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

- Пример

- Настройка учетной политики и параметров учета

- Учет необлагаемых операций

- Учет услуги по аренде

- Раздел 6

- Ошибка 2: компания подтверждает нулевую ставку не теми реестрами

- Разделы 8 и 9

- Где фигурирует код вида операции по НДС?

Специальные разделы декларации

Для экспортеров в декларации по НДС предусмотрены:

- раздел 4 – для отражения налога в случае, когда нулевая ставка подтверждена;

- раздел 5 – для отражения налоговых вычетов;

- раздел 6 – для отражения налога, когда нулевая ставка не подтверждена.

В этих же разделах отчитывайтесь об экспорте в государства – участники Таможенного союза. Для целей расчета НДС у российских организаций к экспорту товаров приравнивается:

- изготовление товаров, предназначенных для экспорта в страны – участницы Таможенного союза (п. 9 приложения 18 к договору о Евразийском экономическом союзе);

- передача товаров по договору лизинга, который предусматривает переход права собственности к лизингополучателю, а также по договорам товарного кредита или товарного займа (п. 11 приложения 18 к договору о Евразийском экономическом союзе).

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом. Однако шифры таких кодов для декларации и учетных регистров имеют разное количество цифр в них и утверждены разными документами. Для применения в 2021 году базовые реестры кодов дополнены рядом рекомендованных ФНС России значений шифров.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Раздел 4

В разделе 4 отражайте экспортные операции, по которым подтвердили право на применение нулевой ставки. В нем укажите:

- по строке 010 – код операции;

- по строке 020 – по каждому коду операции налоговую базу по подтвержденным экспортным операциям;

- по строке 030 – по каждому коду операции сумму вычетов входного НДС по товарам (работам, услугам), использованным для ведения подтвержденных экспортных операций;

- по строке 040 – по каждому коду операции сумму НДС, ранее исчисленную по этим операциям, когда экспорт не был еще подтвержден;

- по строке 050 – по каждому коду операции восстанавливаемую сумму входного НДС, ранее принятую к вычету, когда экспорт не был еще подтвержден.

Строки 040 и 050 раздела 4 нужно заполнить в том случае, если ранее организация не смогла вовремя подтвердить экспорт.

Читайте также: Коронавирусный налоговый календарь на 2020-2021 год

Строки 070 и 080 заполняйте при возврате товаров, по которым не подтвердили право на применение нулевой ставки. По строке 070 отразите сумму корректировки налоговой базы, а по строке 080 – сумму корректировки налоговых вычетов. Данные строки нужно заполнить в том налоговом периоде, в котором организация-экспортер признала возврат товаров (стороны согласовали возврат).

Если изменилась цена экспортированных товаров, по которым подтвердили нулевую ставку, суммы корректировки укажите по строкам 100 (при увеличении) и 110 (при уменьшении). Корректировку отражайте в том налоговом периоде, в котором организация-экспортер признала изменение цен.

По строке 120 отразите сумму налога к возмещению:

Строка 120 = (Строки 030 + Строки 040) – (Строки 050 + Строки 080)

По строке 130 отразите сумму налога к уплате:

Строка 130 = (Строки 050 + Строки 080) – (Строки 030 + Строки 040)

Об этом сказано в разделе IX Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Ситуация: как в разделе 4 декларации по НДС отразить сумму НДС со стоимости услуг таможенного брокера, который проводит таможенное оформление экспорта товаров? Брокер работает по договору возмездного оказания услуг. Для экспортируемых товаров установлены разные ставки НДС

Сумму налогового вычета по брокерским услугам нужно распределить.

Услуги таможенных брокеров могут облагаться НДС либо по нулевой ставке, либо по ставке 18 процентов. Нулевую ставку можно применять только в том случае, если брокер оказывает услуги в рамках договора транспортной экспедиции при организации международной перевозки. Об этом сказано в письме Минфина России от 14 августа 2015 г. № 03-07-08/46977. В рассматриваемой ситуации такого договора нет, поэтому применяется налоговая ставка 18 процентов. Поскольку входной налог, предъявленный брокером, одновременно относится к товарам, облагаемым НДС по разным ставкам, при заполнении раздела 4 его сумму надо распределить.

Дело в том, что в разделе 4 отражаются:

- с кодом 1011410 – операции по реализации на экспорт товаров, по которым установлена ставка НДС 18 процентов;

- с кодом 1011412 – операции по реализации на экспорт товаров, по которым установлена ставка НДС 10 процентов.

Коды операций указываются по строке 010 раздела 4 декларации по НДС. По строке 020 этого раздела отражается налоговая база по подтвержденным экспортным операциям, а по строке 030 – сумма налоговых вычетов по товарам (работам, услугам), использованным для осуществления этих операций.

Такие указания содержатся в пунктах 41.1–41.3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Об отражении налоговых вычетов по товарам (работам, услугам), которые одновременно относятся к операциям с кодами 1011410 и 1011412, в Порядке, утвержденном приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558, ничего не сказано. Однако чтобы корректно заполнить декларацию, сумму таких налоговых вычетов следует распределить пропорционально налоговым базам по операциям с кодами 1011410 и 1011412. Для этого воспользуйтесь следующими формулами:

Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФ = Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным и не указанным в пункте 2 статьи 164 Налогового кодекса РФ

__________________________________________

× Стоимость реализованных на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФ Общая стоимость реализованных на экспорт товаров, указанных и не указанных в пункте 2 статьи 164 Налогового кодекса РФ Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным в пункте 2 статьи 164 Налогового кодекса РФ = Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным и не указанным в пункте 2 статьи 164 Налогового кодекса РФ – Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФ

Полученные после распределения суммы налоговых вычетов отразите по строке 030 раздела 4 декларации по НДС по соответствующему коду операции.

Пример отражения в разделе 4 декларации по НДС суммы НДС со стоимости брокерских услуг, связанных с экспортом товаров, указанных и не указанных в пункте 2 статьи 164 Налогового кодекса РФ

Читайте также: Енвд Парикмахерские Услуги Базовая Доходность 2021

ООО «Альфа» заключило контракт на поставку в Финляндию:

- детской одежды из натуральной овчины и кролика (ставка НДС установлена в размере 10% (абз. 3 подп. 2 п. 2 ст. 164 НК РФ));

- изделий из натуральной кожи и натурального меха (ставка НДС установлена в размере 18%).

Общая стоимость экспортного контракта – 16 000 000 руб. При этом стоимость детской одежды составляет 3 200 000 руб., стоимость изделий из натуральной кожи и натурального меха – 12 800 000 руб.

Для таможенного оформления товаров «Альфа» воспользовалась услугами таможенного брокера. Стоимость брокерских услуг составила 118 000 руб., в том числе НДС – 18 000 руб.

В установленный срок организация собрала все необходимые документы, подтверждающие право на применение нулевой налоговой ставки. Сумму НДС со стоимости брокерских распределил пропорционально стоимости детской одежды и изделий из натуральной кожи и натурального меха.

В разделе 4 декларации по НДС бухгалтер «Альфы» указал:

1) по строке с кодом 1011410 (реализация товаров, не указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 12 800 000 руб.;

- по строке 030 (налоговые вычеты) – 14 400 руб. (18 000 руб. : 16 000 000 руб. × 12 800 000 руб.);

2) по строке с кодом 1011412 (реализация товаров, указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 3 200 000 руб.;

- по строке 030 (налоговые вычеты) – 3600 руб. (18 000 руб. – 14 400 руб.).

Какие коды фиксируются в Разделе 7

В соответствии с нормами Минфина РФ коды операции раздела 7 декларации по НДС могут быть применены следующие: 1010823; 1010800. Применение данных кодов может быть осуществлено, пока компетентные органы власти не разработают новых и не внесут его в Порядок оформления декларации. Похожим образом регулируется не только присутствующий в таком документе, как декларация НДС, Раздел 7. Коды операций по разделам 5 и 6 в рамках процедур, которые предусмотрены подп. 9.2 п. 1 ст. 164 НК РФ, также пока не разработаны отдельно. Поэтому вместо них можно использовать код 1011417. Он же может быть применен для отражения соответствующих операций и в Разделе № 4 декларации по НДС.

Раздел 5

Раздел 5 заполняйте в декларации того периода, когда возникло право на вычет НДС по экспортным операциям (ранее подтвержденным и не подтвержденным). Например, если ранее собрали документы и подтвердили нулевую ставку, но не выполнили условия для применения вычета.

По строке 010 укажите год, в котором была сдана декларация, где отражались операции по реализации товаров. По строке 020 – код налогового периода согласно приложению № 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Раздел 5 заполните отдельно по каждому налоговому периоду, сведения о котором отражены в показателях по строкам 010 и 020.

Укажите:

- по строке 030 – код операции;

- по строке 040 – налоговую базу, относящуюся к уже подтвержденным экспортным операциям (т. е. по которым в налоговую инспекцию был сдан раздел 4, но принять которые к вычету в тот момент было нельзя);

- по строке 050 – сумму входного НДС, относящуюся к подтвержденному экспорту;

- по строке 060 – налоговую базу, относящуюся к неподтвержденному экспорту (т. е. по которому в налоговую инспекцию уже был сдан раздел 6, но принять который к вычету в тот момент было нельзя, например, при отсутствии счета-фактуры);

- по строке 070 – сумму входного НДС, относящуюся к неподтвержденному экспорту.

Такие указания содержатся в разделе X Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

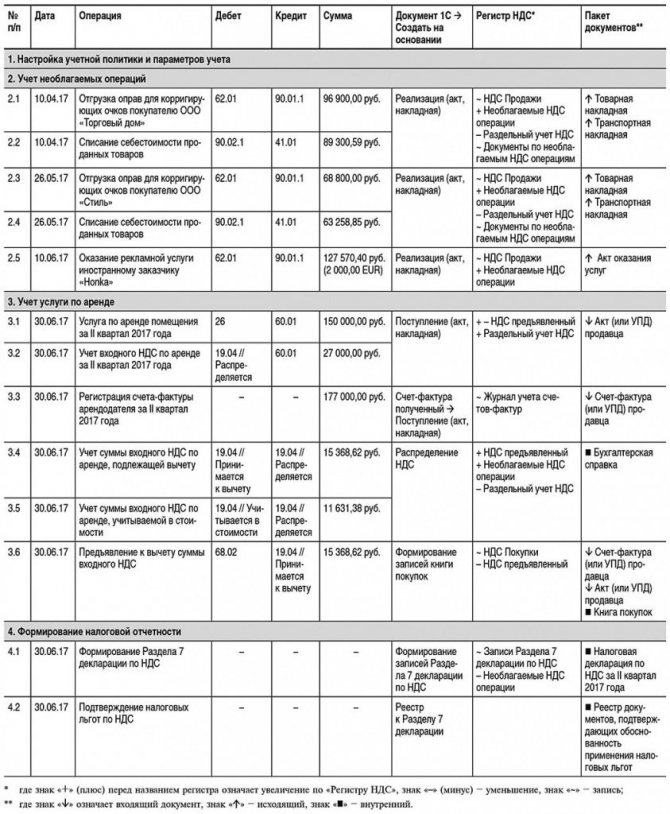

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2021 года осуществила следующие операции:

- реализовала на территории РФ оправы для корригирующих очков на сумму 165 700,00 руб. (НДС не облагается согласно пп. 1 п. 2 ст. 149 НК РФ);

- оказала рекламные услуги иностранному партнеру на сумму 2 000,00 EUR (НДС не облагается согласно пп. 4 п. 1 ст. 148 НК РФ);

- реализовала на территории РФ солнцезащитные очки на сумму 457 250,00 руб. (в т. ч. НДС 18 % — 69 750,00 руб.).

Также ООО «ТФ-Мега» арендовала офисное помещение у ООО «Дельта». Стоимость услуги по аренде за II квартал 2021 года составила 177 000,00 руб. (в т. ч. НДС 18 % — 27 000,00 руб.).

Читайте также: Как проверить расчет по форме 6-НДФЛ перед сдачей?

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

На закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — форма Налоги и отчеты) нужно установить флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

В настройках параметров учета (раздел Администрирование — подраздел Настройки программы — форма Параметры учета), пройдя по гиперссылке Настройка плана счетов, в строке Учет сумм НДС по приобретенным ценностям следует установить значение По контрагентам, счетам-фактурам полученным и способам учета. Для этого необходимо, перейдя по соответствующей гиперссылке, проставить флаг для значения По способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения 0%;

- Распределяется.

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Для того чтобы в документе Поступление (акт, накладная) значение Способ учета НДС заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (раздел Справочники — подраздел Товары и услуги — справочник Номенклатура).

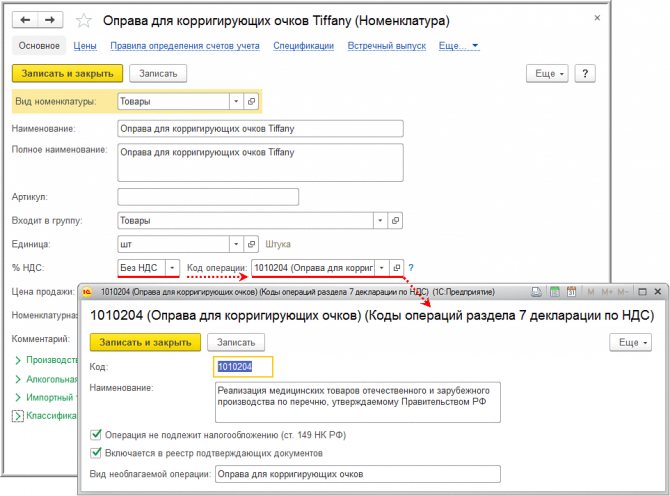

Для автоматического заполнения в программе Раздела 7 налоговой декларации по НДС и формирования реестра документов, подтверждающих обоснованность применения налоговых льгот согласно письму ФНС России от 26.01.2017 № ЕД-4-15/[email protected] (далее — Реестр подтверждающих документов), в настройке номенклатуры (раздел Справочники — подраздел Товары и услуги — справочник Номенклатура) для соответствующей номенклатурной позиции в поле % НДС необходимо установить значение Без НДС (рис. 1).

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected] (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

- освобождаемой от налогообложения в соответствии со статьей 149 НК РФ;

- не признаваемой объектом налогообложения согласно пункту 2 статьи 146 НК РФ;

- местом реализации товаров (работ, услуг) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ.

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

- в строке Операция не подлежит налогообложению (ст. 149 НК РФ) — если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ. В этом случае согласно пункту 44.2 Порядка заполнения Раздела 7 декларации будут формироваться показатели в графах 3 и 4;

- в строке Включается в реестр подтверждающих документов — если операция, не подлежащая налогообложению (освобождаемая от налогообложения) в соответствии с пунктом 2 или пунктом 3 статьи 149 НК РФ, подпадает под понятие налоговой льготы с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33. При проставленном флаге данная операция включается в Реестр подтверждающих документов.

Если осуществляемая операция не облагается НДС в связи с тем, что местом реализации товаров (работ, услуг, имущественных прав) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ, то необходимо указать код операции согласно Приложению № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected] (ред. от 20.12.2016) в соответствующем договоре с контрагентом (раздел Справочники — подраздел Покупки и продажи — справочник Договоры).

Учет необлагаемых операций

Отгрузка оправ для корригирующих очков покупателю ООО «Торговый дом» (операции: 2.1 «Отгрузка оправ для корригирующих очков покупателю ООО „Торговый дом»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) (раздел Продажи — подраздел Продажи).

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 — на себестоимость реализованных оправ для корригирующих очков по каждой номенклатурной позиции; Дебет 62.01 Кредит 90.01.1 — на продажную стоимость оправ для корригирующих очков по каждой номенклатурной позиции.

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

В регистры:

- НДС продажи — вводится запись о стоимости товаров, освобождаемых от налогообложения;

- Необлагаемые НДС операции — вносится запись с видом движения Приход для последующего внесения информации в Раздел 7 декларации по НДС;

- Раздельный учет НДС — вводятся записи с видом движения Расход.

- Документы по необлагаемым операциям — вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

Оказание рекламной услуги иностранному заказчику «Honka» (операция 2.5 «Оказание рекламной услуги иностранному заказчику „Honka»») в программе регистрируется с помощью документа Реализация (акты, накладные) с видом операции Услуги (акт) (раздел Продажи — подраздел Продажи).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 62.21 Кредит 90.01.1 — на стоимость рекламной услуги в размере 127 570,40 руб. (2 000,00 EUR х 63,7852, где 63,7852 — курс EUR, установленный ЦБ РФ на дату оказания услуги, т. е. на 10.06.2017).

В регистры:

- НДС продажи — вводится запись о стоимости рекламной услуги, оказанной иностранному партнеру.

- Необлагаемые НДС операции — вносится запись с видом движения Приход для последующего внесения записей в Раздел 7 декларации по НДС.

- Раздельный учет НДС — вводится запись с видом движения Расход.

- Рублевые суммы документов в валюте — вводится запись о рублевом эквиваленте суммы, отраженной в документе Реализация (акт, накладная) в EUR, причем как для определения выручки от реализации в бухгалтерском и налоговом учете (БУ и НУ), так и для расчета налоговой базы по НДС.

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2021 года арендовала у ООО «Дельта» офисное помещение.

Оказание услуги по аренде помещения за II квартал 2021 года (операции: 3.1 «Услуга по аренде помещения за II квартал 2017 года»; 3.2 «Учет входного НДС по аренде за II квартал 2021 года») регистрируется с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт) (раздел Покупки — подраздел Покупки).

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 26 Кредит 60.01 — на стоимость услуги без НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС, предъявленную арендодателем. При этом у счета 19.04 появляется третье субконто, отражающее способ учета НДС — Распределяется.

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

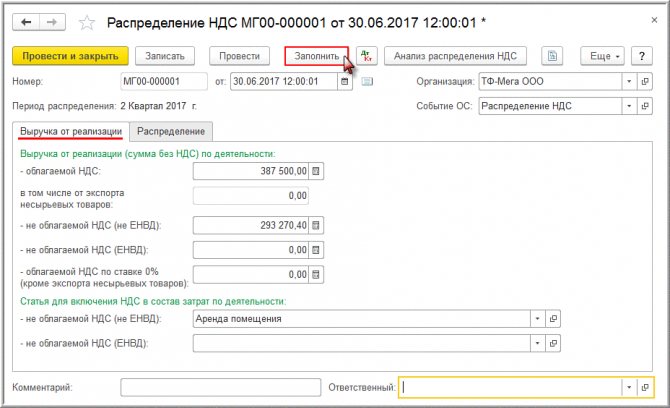

Распределение предъявленной суммы НДС по услуге по аренде (операции: 3.4 «Учет суммы входного НДС по аренде, подлежащей вычету»; 3.5 «Учет суммы входного НДС по аренде, включаемой в стоимость») производится документом Распределение НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 2).

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2021 года будут рассчитаны следующим образом:

- выручка от облагаемой деятельности (стоимость отгруженных солнцезащитных очков) за II квартал 2021 года без учета НДС — 387 500,00 руб. (см. условие Примера);

- выручка от деятельности, не облагаемой НДС — 293 270,40 руб. (96 900,00 руб. + 68 800,00 руб. + 127 570,40 руб.).

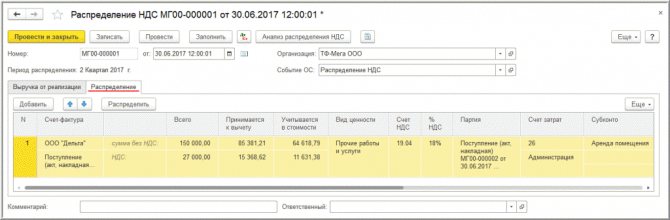

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

- Принимается к вычету — в соответствующей доле;

- Учитывается в стоимости — в соответствующей доле.

В регистры:

- НДС предъявленный — будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную поставщиком и подлежащую вычету после распределения.

- накопления Необлагаемые НДС операции — вносится запись с видом движения Приход, отражающая сумму НДС, относящуюся к операциям, не подлежащим налогообложению и, следовательно, не принимаемую к налоговому вычету.

- Раздельный учет НДС — будет внесена запись с видом движения Расход на сумму НДС, предъявленную поставщиком.

Регистрация в книге покупок полученного счета-фактуры по услугам аренды помещения за II квартал 2021 года (операция 3.6 «Предъявление к вычету суммы входного НДС») производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету» — на сумму НДС, подлежащую вычету по приобретенной услуге аренды помещения.

В регистры:

- НДС предъявленный — на сумму НДС, принятую к вычету вводится запись с видом движения Расход.

- НДС Покупки — вводится запись для книги покупок, отражающая принятие НДС к вычету по услуге аренды помещения за II квартал 2017 года.

На основании записи регистра НДС Покупки заполняется книга покупок за II квартал 2021 года (раздел Покупки — подраздел НДС).

Раздел 6

Раздел 6 предназначен для отражения операций, по которым истек срок подачи документов, подтверждающих право применения нулевой ставки НДС.

Продолжительность этого срока составляет 180 календарных дней. В отношении экспортируемых товаров 180-дневный срок отсчитывается:

- с даты отгрузки (при поставках в страны – участницы Таможенного союза) (п. 5 приложения 18 к договору о Евразийском экономическом союзе);

- со дня помещения товаров под таможенную процедуру экспорта (при поставках в другие страны) (п. 9 ст. 165 НК РФ).

В отношении работ (услуг), связанных с вывозом товаров (ввозом товаров в Россию), порядок определения 180-дневного срока зависит от вида работ (услуг).

По строке 010 укажите код операции. По каждому коду операции заполняйте строки 020–040.

По строке 020 отразите налоговую базу.

По строке 030 укажите сумму НДС, рассчитанную исходя из налоговой базы по строке 020 и ставки НДС (10 или 18%).

Читайте также: Как выгоднее оформить имущественный налоговый вычет: 5 лайфхаков

По строке 040 отражаются суммы налоговых вычетов:

- входной НДС, уплаченный продавцу;

- НДС, уплаченный при ввозе товаров в Россию;

- НДС, уплаченный налоговым агентом при приобретении товаров, работ, услуг.

Строки 050–060 заполните только на первой странице, на остальных поставьте прочерки.

По строке 050 отразите общую сумму НДС (сумма всех строк 030 по каждому коду операции).

По строке 060 поставьте суммированный показатель строк 040 по каждому коду операции.

Если часть товаров покупатель вернул экспортеру, заполните строки 080–100:

- по строке 080 – сумма, на которую уменьшается налоговая база;

- по строке 090 – корректировка НДС (сумма, на которую уменьшается исчисленный НДС);

- по строке 100 – сумма НДС, которую нужно восстановить (ранее была принята к вычету).

При увеличении или уменьшении цены заполните строки 110–150:

- по строке 120 – сумма, на которую увеличивается налоговая база;

- по строке 130 – сумма, на которую увеличивается НДС;

- по строке 140 – сумма, на которую уменьшается налоговая база;

- по строке 150 – сумма, на которую уменьшается НДС.

Сумму НДС к уплате в бюджет для строки 160 рассчитайте так:

Строка 160 = (строка 050 + строка 100 + строка 130) – (строка 060 + строка 090 + строка 150)

Сумму возмещения НДС для строки 170 считайте следующим образом:

Строка 170 = (строка 060 + строка 090 + строка 150) – (строка 050 + строка 100 + строка 130)

Суммы НДС к уплате (уменьшению), отраженные в разделах 4–6, учтите при заполнении раздела 1 декларации по НДС (п. 34.3, 34.4 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Ошибка 2: компания подтверждает нулевую ставку не теми реестрами

Есть 14 реестров, которыми можно подтвердить нулевую ставку НДС в зависимости от вида сделки (приказ ФНС России от 30.09.2015 № ММВ-7-15/427).

С апреля 2021 года появится ещё два реестра для подтверждения следующих операций:

- если товары пересылаются в международных почтовых отправлениях;

- если при таможенном декларировании товаров используется декларация на товары для экспресс-грузов.

Приказ ФНС, который утверждает форму и формат этих документов, принят, но пока не опубликован.

В таком обилии трудно сориентироваться, и налогоплательщики часто выбирают реестр, которые не соответствует совершенной сделке.

Для сокращения подобных ошибок мы разработали таблицу, по которой можно сверить наименование реестра с соответствующими кодами операций. Напомним: значения кодов операций отражены в Приложении № 4 к Порядку заполнения декларации по НДС (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected]).

№ п/пНаименование реестраКНДНормативный документКоды операций, которые используются в реестре1Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3 и 5 пункта 1, подпунктом 3 пункта 3.2, подпунктом 3 пункта 3.3, подпунктом 3 пункта 3.6, подпунктом 3 пункта 4 статьи 165 НК РФ1155110Форма — приложение № 1 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 16 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010410 1010428 1010429 1010431 1010434 1010439 1010452 1010453 1010456 1010457 1010458 1010459 1010460 1010470 1010471 1010472 1010473 1010474 1010475 1010476 1010477 1010478 1010479 1010480 1010481 1010485 1010486 1010487 1011410 1011412 1011422 1011424 1011425 10114262Реестр документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.2 статьи 165 НК РФ1155119Форма — приложение № 2 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 17 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010430 10104543Реестр документов, подтверждающих факт оказания услуг по организации транспортировки (услуг по транспортировке в случае ввоза на территорию Российской Федерации) природного газа трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.3 статьи 165 НК РФ1155121Форма — приложение № 3 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 18 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/42710104314Реестр полных таможенных деклараций либо документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.2 статьи 165 НК РФ1155120Форма — приложение № 4 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 19 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010428 1010429 1010452 1010453 1010470 1010471 1010472 1010473 1010474 1010475 1010476 1010477 1010478 1010479 1010480 10104815Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 1 (за исключением случаев, предусмотренных абзацем пятым подпункта 3, абзацем восьмым подпункта 4 пункта 1), подпунктами 3 и 4 пункта 3.6, подпунктами 3 и 4 пункта 4 статьи 165 НК РФ1155111Форма — приложение № 5 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 20 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010410 1010434 1010439 1010456 1010457 1010458 1010459 1010460 1010485 1010486 1010487 1011410 1011412 1011422 1011424 1011425 10114266Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных абзацем пятым подпункта 3 и абзацем восьмым подпункта 4 пункта 1 статьи 165 НК РФ1155117Форма — приложение № 6 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 21 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/42710104427Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 и подпунктом 3 пункта 3.7 статьи 165 НК РФ1155112Форма — приложение № 7 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 22 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010423 1010424 1010425 1010426 1010427 1010435 1010436 1010467 1010468 10104698Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ1155113Форма — приложение № 8 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 23 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010423 1010425 1010467 1010468 10104699Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ1155114Форма — приложение № 9 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 24 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010423 1010425 1010467 1010468 101046910Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1, подпунктом 3 пункта 3.5, подпунктом 3 пункта 3.8, подпунктом 2 пункта 14 статьи 165 НК РФ1155115Форма — приложение № 10 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 25 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010423 1010425 1010433 1010437 1010451 1010467 1010468 1010469 1010482 1010483 1010484 1011407 1011408 101140911Реестр перевозочных документов, предусмотренных пунктом 4.1 статьи 165 НК РФ1155122Форма — приложение № 11 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 26 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010440 101044112Реестр перевозочных, товаросопроводительных или иных документов, предусмотренных пунктом 3.9 статьи 165 НК РФ1155123Форма — приложение № 12 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 27 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427101147113Реестр перевозочных документов, предусмотренных пунктами 5 (за исключением абзаца пятого) и 5.1 статьи 165 НК РФ1155116Форма — приложение № 13 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 28 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010439 1010443 1010444 101044514Реестр перевозочных документов, предусмотренных абзацем пятым пункта 5, пунктами 6 и 6.1 статьи 165 НК РФ1155118Форма — приложение № 14 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 29 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/4271010408 1010455

Заполнить и отправить реестр таможенных деклараций через Контур.Экстерн

Разделы 8 и 9

В раздел 8 внесите сведения из книги покупок по тем операциям, по которым право на вычет возникло в отчетном квартале.

В разделе 9 декларации укажите сведения из книги продаж. Подробнее о порядке заполнения разделов 8 и 9 см. Как составить и сдать декларацию по НДС.

Если в книгу покупок или в книгу продаж были внесены изменения, нужно будет заполнить приложения 1 к разделам 8 и 9.

Пример заполнения декларации по НДС по экспортным операциям

ООО «Альфа» зарегистрировано в Москве и занимается производством мебели (код ОКВЭД 36.1). Операций на внутреннем рынке, которые должны быть отражены в декларации по НДС за I квартал 2021 года, организация не совершала.

У «Альфы» заключен долгосрочный контракт на поставку в Финляндию мебели собственного производства.

В январе 2021 года по этому контракту «Альфа» поставила:

- детские кровати (ставка НДС – 10%) (абз. 5 подп. 2 п. 2 ст. 164 НК РФ) – на сумму 7 800 000 руб.;

- деревянные шкафы (ставка НДС – 18%) – на сумму 10 000 000 руб.

Общая стоимость экспортного контракта составила 17 800 000 руб.

Для таможенного оформления товаров «Альфа» воспользовалась услугами таможенного брокера. Стоимость брокерских услуг составила 141 600 руб., в том числе НДС – 21 600 руб.

В феврале 2021 года организация собрала все необходимые документы, подтверждающие право на применение нулевой налоговой ставки, и приняла к вычету сумму входного НДС, предъявленного ей при приобретении материалов для изготовления экспортной продукции:

- со стоимости материалов для детских кроватей – 57 800 руб.;

- со стоимости материалов для деревянных шкафов – 89 350 руб.

Сумму НДС со стоимости брокерских распределил пропорционально стоимости детских кроватей и деревянных шкафов. Сумма НДС, принимаемая к вычету по каждой товарной позиции, составляет:

- по шкафам – 12 135 руб. (21 600 руб. × 10 000 000 руб.: (7 800 000 руб. + 10 000 000 руб.));

- по кроватям – 9465 руб. (21 600 руб. × 7 800 000 руб.: (7 800 000 руб. + 10 000 000 руб.)).

В феврале 2021 года «Альфа» получила счет-фактуру на транспортные расходы (стоимость – 118 000 руб., в т. ч. НДС – 18 000 руб.) по экспортной операции, совершенной в ноябре 2015 года. Тогда организация реализовала продукцию стоимостью 2 360 000 руб. (в т. ч. НДС – 360 000 руб.). Пакет документов, подтверждающих применение ставки 0 процентов по этой операции, собран в декабре 2015 года, сумма вычета по сырью и материалам, израсходованным на производство экспортной продукции, отражена в декларации по НДС за IV квартал 2015 года.

Помимо этого в феврале 2021 года у «Альфы» истек срок (180 календарных дней), отведенный для сбора документов, подтверждающих применение нулевой ставки НДС по экспортной операции, совершенной в III квартале 2015 года. С неподтвержденной экспортной выручки бухгалтер организации начислил НДС по ставке 18 процентов. Одновременно он подготовил уточненную декларацию по НДС за III квартал 2015 года. Помимо ранее отраженных в декларации сведений, бухгалтер заполнил раздел 6. В нем по операции с кодом 1010401 он показал налоговую базу (912 300 руб.), начисленную сумму НДС (164 214 руб.) и сумму налогового вычета (90 000 руб.).

Заполнение декларации по НДС за I квартал 2021 года бухгалтер «Альфы» начал с титульного листа. На нем он указал общие сведения об организации, а также код налоговой инспекции и код по местонахождению организации – 214.

Затем бухгалтер заполнил раздел 4, в котором указал:

1) по коду 1010410 (реализация товаров, не указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 10 000 000 руб.;

- по строке 030 (налоговые вычеты) – 101 485 руб. (89 350 руб. + 12 135 руб.);

2) по коду 1010412 (реализация товаров, указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 7 800 000 руб.;

- по строке 030 (налоговые вычеты) – 67 265 руб. (57 800 руб. + (21 600 руб. – 12 135 руб.));

3) по строке с кодом 120:

- 168 750 руб. – сумму налога, исчисленную к уменьшению по данному разделу.

После этого бухгалтер заполнил раздел 5. В нем он указал сумму НДС, принятую к вычету по транспортным услугам, в сумме 18 000 руб.

Закончил составление декларации бухгалтер заполнением раздела 1. В нем он обозначил общую сумму налога к возмещению по декларации – 186 750 руб. (168 750 руб. + 18 000 руб.).

Налоговая декларация по НДС за I квартал 2021 года, подписанная генеральным директором «Альфы» Львовым, представлена организацией 22 апреля 2015 года в налоговую инспекцию.

Ситуация: когда нужно сдать декларацию по НДС по экспортным операциям?

Разделы декларации, предусмотренные для экспортных операций, сдавайте в составе общей налоговой декларации.

Начиная с 1 января 2015 года декларации по НДС подавайте в инспекцию не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Под истекшим налоговым периодом следует понимать квартал, в котором организация собрала документы, подтверждающие право на применение нулевой налоговой ставки. Подтверждающие документы сдавайте одновременно с декларацией.

Для сбора документов, подтверждающих право на применение нулевой ставки НДС, организации отводится 180 календарных дней:

- с момента выпуска товаров в процедуре экспорта в страны, которые не входят в Таможенный союз;

- с момента отгрузки товаров в страну – участницу Таможенного союза.

Такой срок установлен пунктом 9 статьи 165 Налогового кодекса РФ, пунктом 5 приложения 18 к договору о Евразийском экономическом союзе.

Окончание 180-дневного срока, отведенного на сбор документов, связывается не с установленным сроком подачи декларации, а с налоговым периодом, в котором этот срок истекает. Если полный пакет подтверждающих документов собран организацией в срок, не превышающий 180 календарных дней, экспортные операции отражайте в разделе 4 декларации по НДС за тот налоговый период, на который приходится день сбора документов. Независимо от того, что этот день не является днем окончания налогового периода.

Например, 180-дневный срок, отведенный для сбора документов, истекает 20 ноября 2015 года. Фактически документы, необходимые для подтверждения права на нулевую ставку НДС, были собраны 15 октября 2015 года. В этом случае право на применение нулевой налоговой ставки должно быть заявлено в декларации по НДС за IV квартал 2015 года, которую нужно сдать не позднее 25 января 2021 года. Если бы документы были собраны хотя бы на день позже (21 ноября 2015 года), то оснований для отражения экспортной операции в декларации за IV квартал у организации бы не было.

Такой вывод подтверждается письмами Минфина России от 17 апреля 2012 г. № 03-07-08/108, от 6 октября 2010 г. № 03-07-15/131 и от 3 июня 2008 г. № 03-07-08/137.

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

- в декларации;

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/[email protected] Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).