- Кто должен подписывать табель учета рабочего времени?

- Заполняем табель учёта рабочего времени на 2021 год | Компания права Респект

- Табель учёта подписывают в конце месяца:

- Как отмечать отпуск в табеле рабочего времени

- Командировки и повышение квалификации:

- Унифицированные формы

- Общая информация

- Для каких целей применяется табель учета рабочего времени

- Ответственность и санкции при нарушениях

- Кто подписывает табель Т-13

- Как вести табель

- Чем отличаются формы № Т-12 и № Т-13

- Может ли вести табель бухгалтер?

- Инструкция по заполнению и образец Т-13

Кто должен подписывать табель учета рабочего времени?

Применяемые на предприятиях для табелей учета формы Т-12 и Т-13 были утверждены в 2004 году постановлением Госкомстата РФ № 1. Несмотря на то что с 01.01.2013 вступил в силу федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который сделал этот нормативный акт необязательным (информация Минфина РФ № ПЗ-10/2012), формы до сих пор применяются:

- Т-12 — при обычном составлении, а также одновременном расчете оплаты. Обычно такой табель заполняется от руки на готовом бланке с помощью чернил либо шариковой ручки.

- Т-13 — при использовании автоматических систем учета рабочего времени (турникетов, систем регистрации пропусков, личных электронных карточек доступа и т. п.). Как правило, табель по такой форме готовится с помощью специальных программ.

В целом разница между данными формами невелика, благодаря чему они во многих случаях могут быть взаимозаменяемыми. Более того, постановление Госкомстата разрешает при необходимости вводить в них дополнительные графы, если условия работы требуют учет дополнительной информации.

Постановление Госкомстата РФ, утвердившее формы табелей, одновременно утвердило и порядок их заполнения. Табель готовится уполномоченным лицом и подписывается начальником соответствующего отдела, цеха либо другого подразделения. Кроме того, готовый табель подписывается и кадровиком, после чего документ передается в бухгалтерию предприятия.

Однако необходимо помнить: с 01.01.2013 организации вправе сами утверждать образец табеля учета, а также внутренние акты, касающиеся правил его ведения. Во всяком случае, информация Минфина РФ № ПЗ-10/2012 прямо это разрешает. Соответственно, своим приказом руководитель организации имеет право назначить лиц, которые будут отвечать за то, чтобы табели учета составлялись и передавались в бухгалтерию для начисления зарплаты.

Также своим приказом руководитель может утвердить правила, по которым будет заполняться табель. Дело в том, что постановление Госкомстата РФ № 1 от 05.01.2004 разрешает вносить информацию в табель следующими способами:

Читайте также: Образец служебной записки о премировании работников

- «Сплошным» методом, когда в табель вносятся данные по каждому дню (каждой смене). Он используется в случаях, когда продолжительность рабочего дня может быть различной.

- Метод отклонений. Он используется в тех ситуациях, когда продолжительность смен одинакова. При этом регистрируются лишь отклонения от обычного порядка: неявки на работу, сверхурочные и т. д.

Какой метод избрать, решает руководство организации. Важно лишь обеспечить применение только одного метода.

Заполняем табель учёта рабочего времени на 2021 год | Компания права Респект

Трудовое законодательство обязывает работодателей вести учёт отработанного сотрудниками времени. Учитывать отработанные часы должны фирмы независимо от юридического статуса и индивидуальные предприниматели. Специально для этого Госкомстатом разработаны и утверждены формы Табеля учёта рабочего времени N Т-12 и N Т-13.

Приведём инструкцию по заполнению, которая поможет правильно отразить данные и использовать табель на пользу фирмы.

Табель учёта подписывают в конце месяца:

– сотрудник, ответственный за ведение;

– руководитель отдела;

– кадровый работник.

Как отмечать отпуск в табеле рабочего времени

Перед тем, как отмечать отпуск в табеле учёта рабочего времени, важно знать следующие моменты:

– какой именно вид отпуска проставлять;

– период отпуска – с какой по какое число отдыхает работник;

– каким методом заполняется табель – сплошным или регистрируются только отклонения.

Разные виды отпуска обозначаются в табеле такими сокращениями:

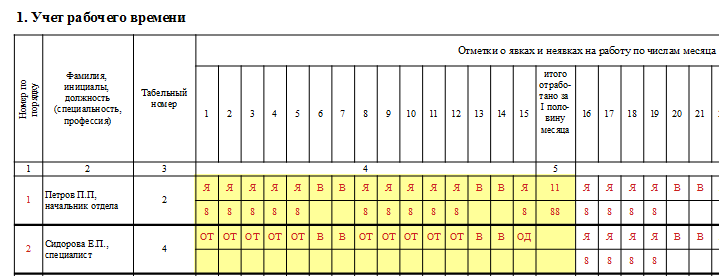

ОТочередной оплачиваемый отпускОДдополнительный оплачиваемыйДОадминистративный (без сохранения ЗП)Уучебный с сохранием ЗПУВучебный без отрыва от производства (сокращенный день)УДучебный без сохранения ЗПРпо беременности и родамОЖпо уходу за ребёнком до 3-х летОЗбез сохранения ЗП в предусмотренных законом случаяхДБдополнительный без сохранения ЗП

При использовании обоих методов заполнения табеля, условное обозначение отпуска проставляется за каждый день отсутствия работника. Просто при использовании сплошного метода остальные дни заполняются явками (условный код “Я”), а при методе учёта отклонений – остаются пустыми.

Командировки и повышение квалификации:

Кслужебная командировкаПКповышение квалификации с отрывом от трудаПМовышение квалификации с отрывом от труда в другой местности

Отсутствие на рабочем месте:

Бвременная нетрудоспособность (больничный) с выплатой пособияТвременная нетрудоспособность без выплаты пособияЛЧсокращенный рабочий день в предусмотренных законом случаяхПВвынужденный прогул при незаконном отстранении (увольнении)Гнеявка в связи с исполнением государственных (общественных) обязанностейПРпрогул без уважительных причинНСрежим неполного рабочего времениВвыходные и праздничные нерабочие дниОВдополнительный оплачиваемый выходнойНВдополнительный неоплачиваемый выходнойЗБзабастовкаННневыясненная причина неявкиРПпростой по вине работодателяНПпростой по независящим ни от кого причинамВПпростой по вине работникаНОотстранение от работы (оплачиваемое)НБотстранение без сохранения ЗПНЗприостановка работы при задержке ЗП

Приведем только основные цифровые коды видов оплаты труда (Полный перечень в Приказе ФНС России от 13.10.2006 N САЭ-3-04/[email protected]):

Читайте также: Правительство отменило командировочные удостоверения2000трудовые выплаты (ЗП, вознаграждения)2010выплаты по гражданско-правовым договорам2012отпускные2300больничное пособие2530оплата в натуральной форме2760материальная помощь при увольнении и выходе на пенсию3020проценты по вкладам

Унифицированные формы

Статья 91 ТК РФ отображает обязанности, накладываемые на руководителя учреждения, по организации контроля распорядка дня на руководимой им фирме. Для этого, решением Госкомстата № 1 от 05.01.2004 приняты унифицированные бланки (Т-12 и Т-13), на которых фиксируются отработанные часы личным составом компании.

При этом, применение данных шаблонов не обязательно. Руководитель предприятия вправе принять собственный шаблон фиксирования соблюдения распорядка дня.

Бланки Т-12 и Т-13 различаются по способу заполнения. Так, бланк Т-12 заполняется при ручном способе контроля распорядка дня, а бланк Т-13 заполняется при автоматизированном фиксировании посещения работы сотрудниками.

(Видео: “Табель учета рабочего времени – Елена Пономарева”)

Современные руководители предприятий предпочитают работать с бланком Т-13, так как он проще в оформлении.

Ниже предлагается более подробное рассмотрение названых унифицированных бланков.

Общая информация

Существует унифицированная форма табеля учета рабочего времени Т-12, утвержденная приказом Госкомстата №1 от 5 января 2004 года. Также есть форма Т-13, утвержденная тем же документом. Разница между ними в том, что Т-12 предназначена для заполнения специалистом (вручную или на компьютере), а несколько упрошенная Т-13 применяется при автоматизированном учете сотрудников системами контроля доступа на предприятие.

Коммерческие организации вправе разрабатывать подобные формы самостоятельно, то есть бланк Т-12 использовать они не обязаны. Однако это довольно удобно, поскольку стандартные бланки содержат все необходимые реквизиты. Поэтому на практике чаще всего используют именно эту форму.

Для органов власти, государственных и муниципальных учреждений, а также внебюджетных фондов, разработан специальный документ для учета рабочего времени. Это форма 0504421, утвержденная приказом Минфина от 30 марта 2015 года № 52н.

Рабочее время в табеле отмечается для таких целей:

- Чтобы было понятно, сколько часов работник трудился по факту, а сколько не работал, а провел, допустим, на больничном или в отпуске.

- Чтобы зафиксировать допущенные им нарушения рабочего графика — опоздания, прогулы.

Эти сведения нужны для того, чтобы правильно начислить сотруднику заработную плату и и прочие выплаты, связанные с отработанным временем. Если же в организации действует система взысканий за нарушение дисциплины, то эти меры также применяются на основании табеля учета рабочего времени.

Ведется табель, как правило, сотрудником отдела кадров или руководителем подразделения организации. Однако жестких требований в этой части не установлено, поэтому директор может закрепить эту обязанность за любым сотрудником.

Для каких целей применяется табель учета рабочего времени

По свой сути, табель учета рабочего времени является одним из важнейших учетных документов.

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени.

Табель учёта рабочего времени нужен также:

Читайте также: Что такое фонд оплаты труда, что он в себя включает и как он рассчитывается

- для контроля за соблюдением установленного режима работы;

- расчетов с работниками по заработной плате. На основе внесенных в табель учета рабочего времени необходимых сведений, сотрудники бухгалтерии начисляют работникам организации заработную плату и осуществляют прочие выплаты; и

- получения информации обо всем отработанном периоде времени.

Подобная информация пригодится не только бухгалтеру, но также сведения об отработанном периоде времени понадобятся некоторым проверяющим должностным лицам, а именно:

БухгалтерНа основе табеля учета рабочего времени осуществляется расчет всех выплат, которые необходимо выплатить работникам: заработная плата, отпускные, командировочные и др.Представитель ФНСНалоговых инспекторов интересует правильность формирования налоговой базы по налогам и страховым взносам, корректность начисления налогов и страховых взносов.Сотрудник фонда социального страхованияОтработанное время интересует сотрудников фонда социального страхования в связи с подтверждением правильности расчета социальных пособий (например, пособия по уходу за ребенком)Работник трудовой инспекцииТрудовых инспекторов интересует, прежде всего, не были ли нарушены права работающихПредставитель РосстатаСотрудники Росстата собирают статистические данные – например, по информации из табеля учета рабочего времени оформляется единая форма П-4.

Ответственность и санкции при нарушениях

При камеральной или выездной проверке, отслеживая обоснованность начисления заработной платы, налоговики, как правило, изучают данные, отражённые в табеле. При обнаружении неточностей, фактических ошибок или несостыковок с другой отчётностью налоговый регулятор может определить расходы на выплаты сотрудникам документально необоснованными. А это может означать перерасчёт налогооблагаемой базы по фискальной отчётности: ИФНС вправе просто не учесть ЗП работников в бизнес-расходах.

Некорректное ведение табеля может повлечь за собой административную ответственность для работодателя. Так, нарушителям, которые не считают нужным заполнять табель и/или делают это несвоевременно или неправильно, грозят штрафные санкции по статье 52.7 КоАП РФ:

- руководителю компании или ИП — от 1 000 до 5 000 ₽;

- юридическому лицу — 50 000 ₽.

Кто подписывает табель Т-13

Оформление бумаги производится на протяжении месяца, по окончании которого, в нижней части бланка Т-13 должны быть поставлены подписи следующих лиц:

- Ответственное лицо – человек, вносящий на протяжении месяца сведения по отработанным работниками дням и часам, для данного лица нужно вписать наименование должности и указать расшифровку подписи;

- Руководитель подразделения – в некоторых случаях это же лицо может быть ответственным за составление Т-13;

- Руководитель кадровой службы – заверяет табель после проверки корректности заполнения документа.

Формируется табель в единственном экземпляре, заполненный и подписанный бланк сдается представителю бухгалтерского отдела для осуществления расчетов с трудящимися.

Как вести табель

По закону работодатель имеет право выбрать один из способов:

- сплошной — регистрация явок, неявок и любых отклонений от нормального режима труда, таких как работа в праздники, сверхурочные, командировки;

- по отклонениям — регистрация только неявок, сверхурочных и других отклонений от стандартного трудового режима.

На практике все пользуются сплошным методом, а учет по отклонениям почти не применяют. Это связано с тем, что кадровый учет почти полностью автоматизирован, а электронная обработка форм Т-12 и Т-13 не разрешает оставлять пустые ячейки. Однако при суммированном учете рабочего времени, когда количество отработанных часов в разные смены может отличаться от нормы, следует применять сплошной метод. Это позволит увидеть возможные сверхурочные после окончания учетного периода и скорректировать дальнейшее привлечение сотрудника к работе.

Чем отличаются формы № Т-12 и № Т-13

Отличаются две утвержденные формы тем, что одна из них (Т-13) используется в учреждениях и фирмах, где установлен специальный турникет, — автоматическая система, контролирующая явку сотрудников. А форма Т-12 является универсальной и содержит, кроме того, дополнительный раздел 2. В нем отражают расчеты с работниками по оплате труда. Но если фирма ведет расчеты с персоналом как отдельный вид учета, раздел 2 просто остается пустым.

Эксперты КонсультантПлюс разобрали, как вести учет рабочего времени. Используйте эти инструкции бесплатно.

Может ли вести табель бухгалтер?

На практике часто возникает и вопрос о том, может ли быть возложено ведение табельного учета на бухгалтера. Тут нужно отметить, что напрямую круг лиц, которые обязаны вести табели, нормативно не закреплен. То есть чисто с формальной точки зрения поручить эту работу бухгалтеру организации можно.

Однако стоит ли это делать? Дело в том, что в обязанности бухгалтера, согласно квалификационному справочнику, входит лишь прием первичных документов по учету отработанного сотрудниками времени и начисление зарплаты. Обязанность ведения табельного учета ни законом о бухучете, ни квалификационным справочником, ни профстандартом бухгалтера, ни каким-либо другим нормативным актом не предусматривается. Более того, если на предприятии используются формы Т-12 и Т-13, то легко заметить, что в правилах их ведения среди лиц, которые указаны в качестве подписывающих табель, бухгалтер не упоминается.

Тем не менее, если на предприятии отсутствует кадровая служба, возможность возложить эти обязанности и на бухгалтера есть. Однако в этом случае важно помнить, что соответствующие функции должны быть установлены внутренними актами предприятия. Сделать это можно 2 способами:

- Приняв соответствующую должностную инструкцию. При этом для бухгалтеров, работающих в ОАО, страховых компаниях и ряде других организаций, инструкция должна в обязательном порядке разрабатываться на основе профстандарта.

- Внеся запись об этом в трудовой договор в установленном законом порядке.

Если ни трудовой договор, ни должностная инструкция подобной функции не предусматривает, бухгалтер вправе отказаться от ведения таких документов.

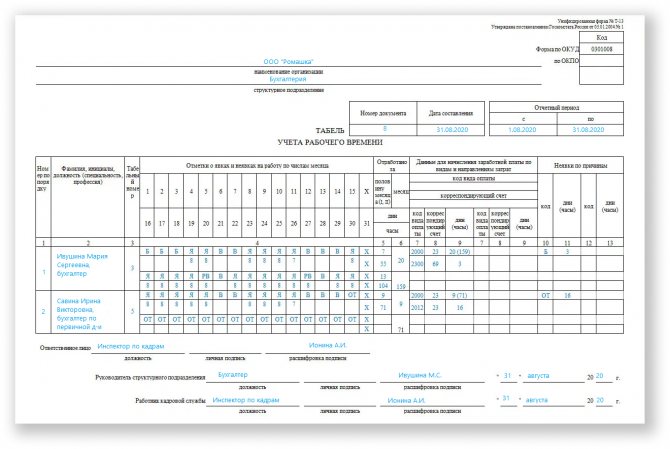

Инструкция по заполнению и образец Т-13

Если у вас обычная пятидневка, табель можно печатать из бухгалтерской программе. Он формируется на последнее число месяца на базе производственного календаря, данных о больничных и отпусках, которые вы вводили в программу в течение месяца. Если программа не отражает командировки и неоплачиваемые отпуска автоматически, то их придется вводить вручную.

Если же вы заполняете табель сами, следуйте инструкции.

В шапке укажите наименование организации и структурное подразделение, по которому составлен табель. Проставьте код ОКПО, порядковый номер табеля и дату его составления — последний день месяца. Отчетный период по табелю один месяц, поэтому указываем его первое и последнее число.

В первой графе основного раздела проставьте порядковый номер сотрудника, во второй укажите фамилию, инициалы и должность, в третьей — табельный номер. Данные для второй и третьей графы есть в личной карточке сотрудника Т-2, ее нужно заводить на основании приказа о найме на работу.

Четвертая графа самая большая, в ней указывают информацию о явках и количестве отработанных часов. В верхней части строки ставят буквенный или цифровой код, а в нижней строке — часы. Коды приведены в разделе «Условные обозначения», всего их 36 штук.

В графе пять нужно указать число отработанных дней и часов за первые 15 дней месяца и оставшуюся часть. В графе 6 — общее число отработанных в течение месяца дней и часов. Дни записываем в верхнюю ячейку, часы — в нижнюю.

В графе 7 проставьте цифровой код вида дохода из приложения 1 к приказу ФНС от 10.09.2015 N ММВ-7-11/[email protected] В графе 8 укажите счет бухучета, с которого списаны затраты на оплату труда. В графе 9 поставьте количество отработанных дней по каждому виду оплаты труда — отдельно обычные рабочие дни, отдельно отпуск, отдельно командировку и т.п. Если все работники получали только зарплату или иной вид оплаты, код вида оплаты и номер счета можно указать сверху, а графы 7 и 8 оставить пустыми.

Далее в графах 10 и 11 нужно указать коды причин неявки и количество неотработанных дней или часов.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.