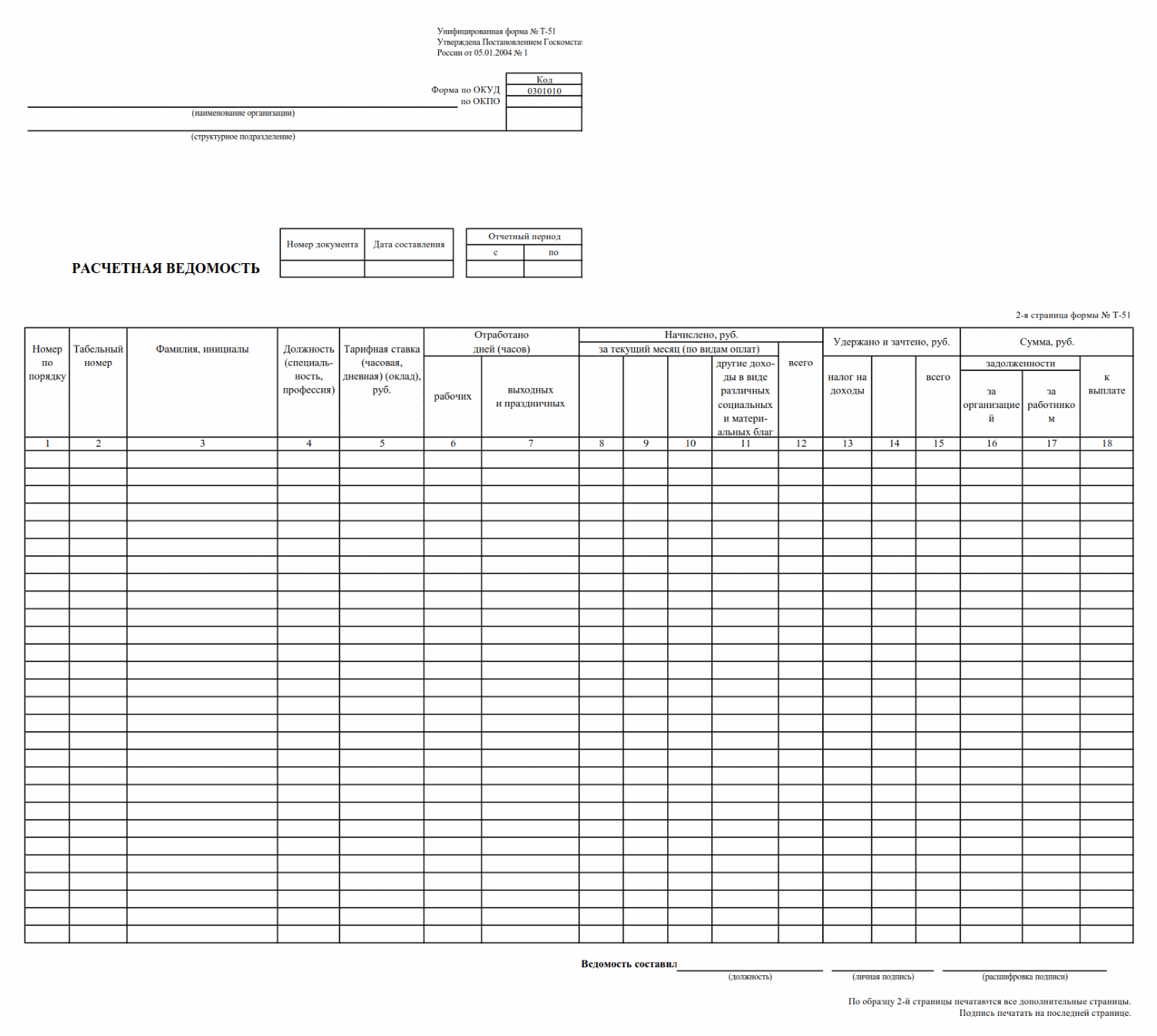

Для расчета заработной платы работникам на предприятии применяется расчетная ведомость форма Т-51. При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53. Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

- Заполнение титульного листа платежной ведомости ( Т-53)

- Документы для выдачи зарплаты за первую половину месяца

- Выплата через кредитную организацию

- Наличными в кассе предприятия

- Как оформить платежный документ?

- и образец заполнения формы Т-53

- Платежная ведомость. Заполнение Лист №2

- Начисления, подлежащие выплате: заполняем табличную часть ведомости

- Скачать платежную ведомость (форма Т-53) и журнал (Т-53А). Образец и бланк

- Оформление первой страницы

- Порядок хранения

- Действия при утере

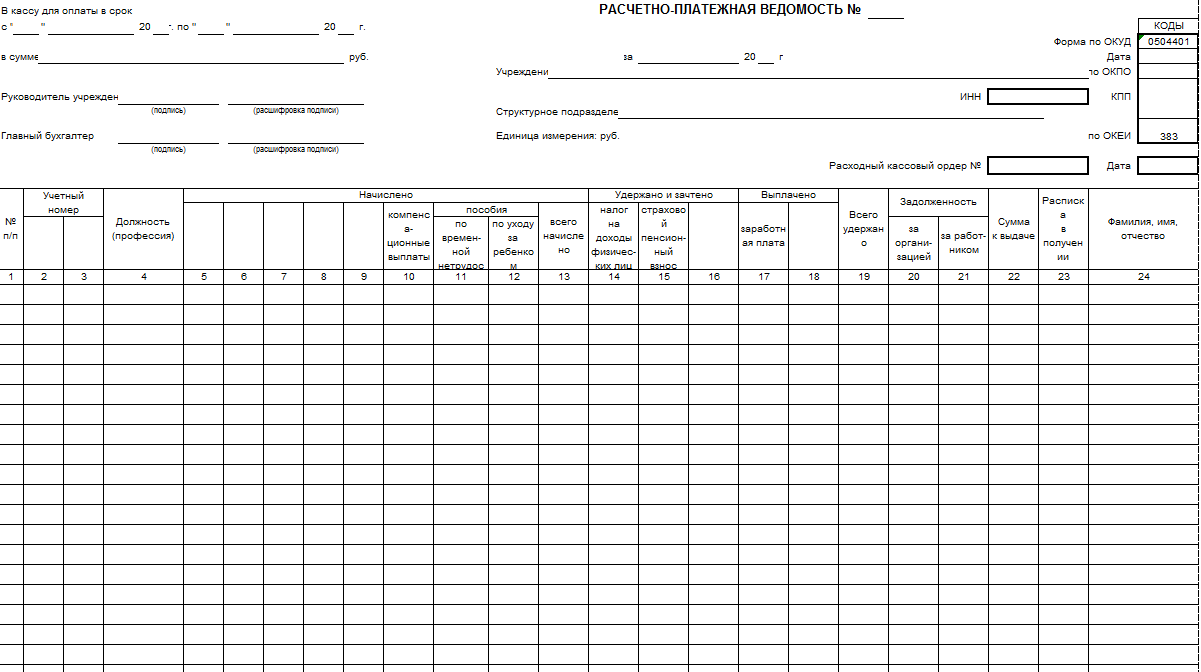

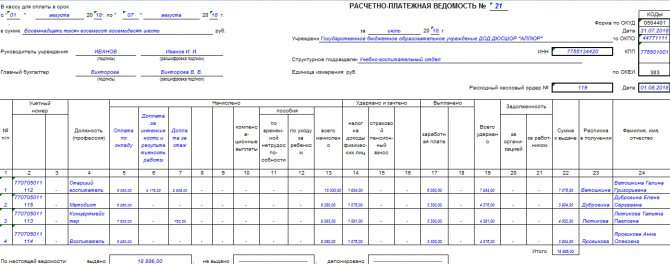

Заполнение титульного листа платежной ведомости ( Т-53)

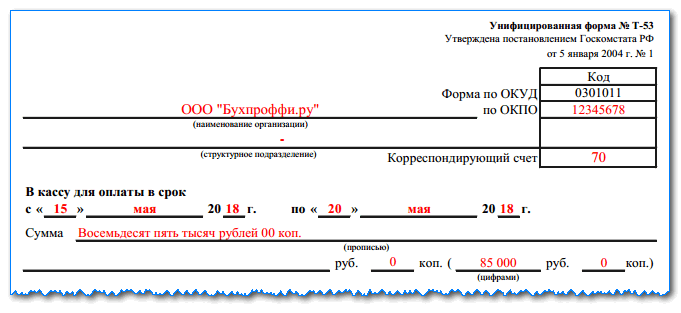

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Читайте также: Что такое налоговая ставка и с чем ее едят? Это должен знать каждый!

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

На основании данных производится расчет зарплаты с выдачей в письменном виде работнику информации о начисленной заработной плате и составных ее частях (расчетные листки).

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия.

Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

Каждая платежная ведомость имеет порядковый номер и регистрируется в специальном журнале.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

и образец заполнения формы Т-53

Бланк типовой формы платежной ведомости Т-53 – word.

заполнения при выдаче аванса по заработной плате – excel.

Пример заполнения при выплате заработной платы за вторую половину месяца — .

Так выглядит заполненный образец:

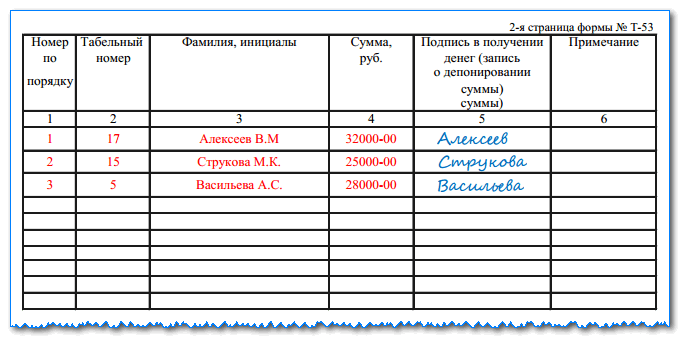

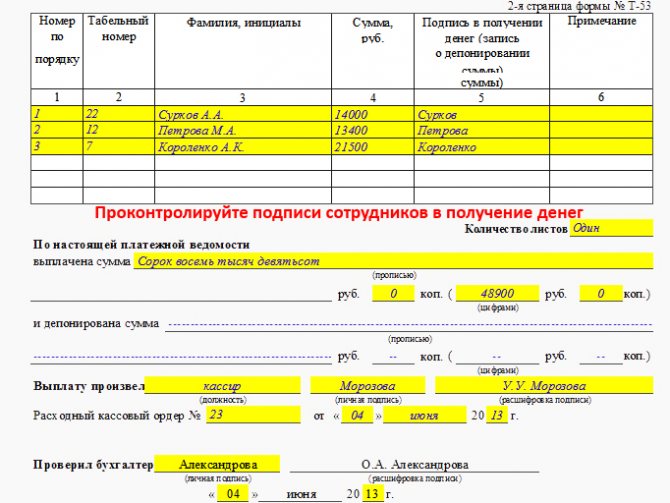

Платежная ведомость. Заполнение Лист №2

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Далее, выдавая зарплату работникам, каждый из них при получении ставит подпись напротив своей фамилии, сверяя полученную сумму с указанной в платежной ведомости.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже. (нажмите для раскрытия)

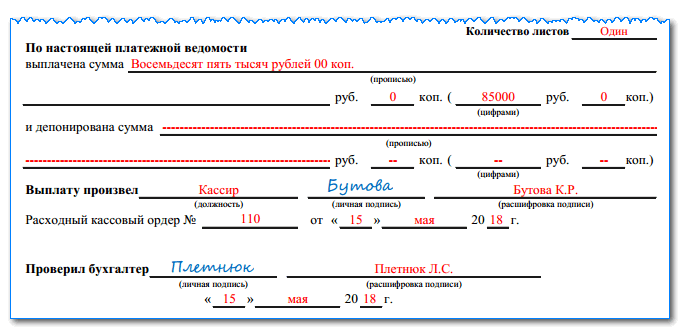

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

Далее платежную ведомость нужно зарегистрировать в журнале регистрации платежных ведомостей форма Т-53а. Скачать данную форму журнала можно по ссылке ниже.

★ Сборник-справочник всех кадровых документов (бланки и документы в формате word) куплено > 1200 книг

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

★ Авторский курс “Автоматизация кадрового учета с помощью 1С Предприятие 8” (более 30 пошаговых видео-уроков для начинающих с инструкциями) куплено > 2000 практических курсов

Начисления, подлежащие выплате: заполняем табличную часть ведомости

В основе заполнения табличной части формы Т-53 лежит ведомость начисления заработной платы. Начисления производятся специалистами фирмы на основе окладов, тарифов, сдельных расценок — в зависимости от применяемых в компании форм оплаты труда.

До внесения информации о заработанных средствах в табличную часть платежной ведомости из начисленных сумм производятся необходимые удержания (алименты, возмещение ущерба и др.), вычитается НДФЛ. Результат вычислений заносится в графу 4 платежной ведомости.

Каждая сумма рассчитанной зарплаты заносится в отдельную строку табличной части ведомости выдачи заработной платы ( которой вы сможете на нашем сайте).

Для персонификации начисленных сумм в ведомости предназначены графы 2–3, в которых содержится информация о табельном номере и Ф. И. О. получателя.

Графа 5 таблицы платежной ведомости предназначена для подтверждения факта выдачи денежных средств из кассы или для проставления отметок о депонировании невыплаченных сумм. Заметим, что с 30.11.2020 требование проставлять в платежной ведомости отметку о депонировании не полученной работниками зарплаты отменено.

Отдельного внимания заслуживает графа 6 «Примечание». В обычной ситуации, когда деньги получают лично сотрудники фирмы, она не заполняется. Информация в ней появляется, к примеру, при выдаче зарплаты по доверенности. В этом случае в указанной строке кассиром производится запись «по доверенности», а сама доверенность прилагается к платежной ведомости (п. 6.1 Указания № 3210-У).

Скачать платежную ведомость (форма Т-53) и журнал (Т-53А). Образец и бланк

Скачивайте образцы кадровых документов организации: Форма Т-1 и Т-1а. Приказ о приеме на работуФорма Т-2. Личная карточка работникаФорма Т-3. Штатное расписание организацииФорма Т-6 и Т6а. Приказ на отпускФорма Т-7. Составляем график отпусковФорма Т-8. Приказ на увольнениеФорма Т-9 и Т-9а. Приказ на командировкуФорма Т-10. Командировочное удостоверениеФорма Т-10а. Cлужебное задание на командировкуФорма Т-13. Табель учета рабочего времениФорма Т-49. Расчетно-платежная ведомостьФорма Т-51. Расчетная ведомость для расчета и начисления заработной платы Форма Т-53а. Журнал регистрации платежных ведомостейФорма Т-54. Лицевой счет работника Форма Т-60. Записка-расчет о предоставлении отпускаФорма Т-61. Записка-расчет при увольнении

Оформление первой страницы

- Первым делом на титульном листе необходимо указать полное название предприятия (в соответствии с регистрирующими документами), а также структурное подразделение, на которое оформляется ведомость (если таковое имеет место быть).

- Далее необходимо вписать код по общему классификатору организаций и в столбце «Корреспондирующий счет» цифру 70.

- Затем указывается срок действия данной ведомости, который должен быть не менее 5 дней с момента ее подписания (Положение Банка России года № 373-П от 12.10.2011).

- В обязательном порядке в соответствующую строку первой страницы платежной ведомости должна быть вписана общая сумма, начисленная работникам за рассчитываемый период, причем как в цифровом, так и в письменном виде.

- После этого надо указать дату составления платежной ведомости, а также ее порядковый номер по внутреннему документообороту.

- Последнее, что нужно вписать на титульный лист формы Т-53 – это период, за который производится выплата. Здесь нужно указать конкретные даты.

Теперь визуально:

Порядок хранения

Бланк Т-51 расчетная ведомость хранится в учреждении 5 лет при условии проведения проверки (Постановление Госкомстата № 1). Если отсутствуют лицевые счета сотрудников, то срок хранения формы составит 75 лет.

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

Читайте также: Продолжительность и периодичность проведения диспансеризации

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

Предлагаем ознакомиться: Объяснительная о ненадлежащем исполнении должностных обязанностей 2021 год

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.