Как заполнить в платежке по транспортному налогу основание платежа и другие реквизиты

Все платежные поручения на перечисление налогов оформляются по единым правилам, описанным в приказе Минфина России «Об утверждении Правил указания информации в реквизитах…» от 12.11.2013 № 107н.

Если вам никогда не приходилось заполнять платежные поручения, этот приказ нужно изучить детально. Помогут в этом вопросе и материалы нашего сайта.

Подробную информацию о каждом реквизите платежного поручения по уплате налога вы можете узнать из этой статьи.

При регулярном оформлении платежных поручений на уплату одного и того же налога с большинством платежных реквизитов проблем не возникает: остаются неизменными данные о плательщике (наименование, ИНН, КПП, статус) и его банке, а также реквизиты получателя и его банка. Если компания не меняла свои регистрационные данные, платежку по транспортному налогу за год она может заполнять, не изменяя большую часть реквизитов.

Но отдельной части информации в платежном документе нужно уделить особое внимание. Каждой новой платежке предстоит присвоить номер, поменять дату и сумму платежа. Необходимо также проконтролировать при оформлении платежного поручения на уплату транспортного налога за год основание платежа и его назначение, КБК, налоговый период.

Внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. платежки пройдут как со старыми так и с новыми реквизитами. Все подробности см. в нашем материале.

Читайте также: КБК для режима УСН «Доходы минус расходы» – данные на 2021 год

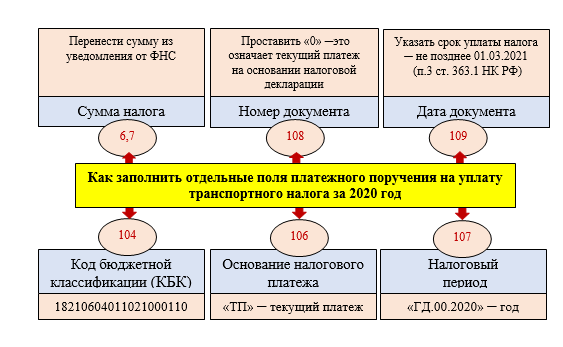

Ниже перечислены реквизиты платежного поручения, которые нужно тщательно проверить перед отправкой поручения в банк (цифры на рисунке означают номера полей платежного поручения в соответствии с приказом № 107н):

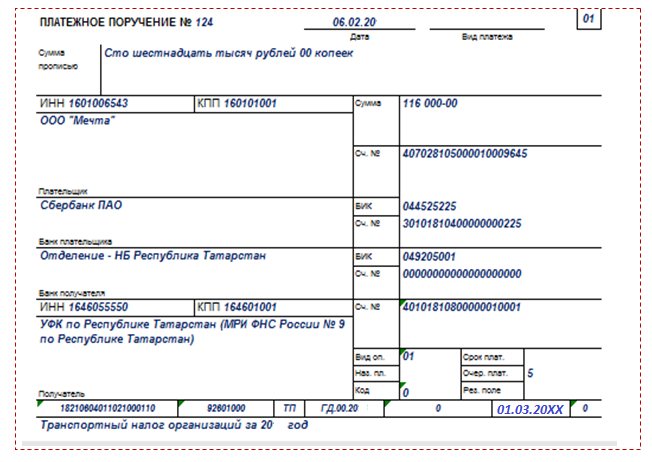

Как размещаются указанные реквизиты в платежном поручении на уплату транспортного налога, смотрите на рисунке:

На нашем сайте вы найдете образцы платежных поручений для исполнения различных налоговых и иных обязательств:

- «Платежное поручение на аванс по зарплате — образец»;

- «Платежное поручение судебным приставам — образец».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:С отчетной кампании за 2021 год порядок и сроки уплаты транспортного налога юрлицами меняются. Декларацию по транспортному налогу с отчетности за 2021 г. подавать не нужно (ч. 9 ст. 3 Федерального закона от 15.04.2019 №63-ФЗ). Однако, если вы используете налоговые льготы, о них необходимо заявить в налоговый орган… В Готовом решении от экспертов К+ вы найдете разъяснения по новым правилам уплаты и декларирования налога с 2021 года. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заполняем платежное поручение

Важная особенность платежки по транспортному налогу в 2021 году — это обязательное заполнение налоговой строки (поля 104–110 платежного поручения). Однако это не единственное характерное отличие. Определим все особенности заполнения документа:

- Получатель платежа.

Согласно действующему порядку оформления платежных документов, дорожный сбор должен зачисляться в ИФНС по месту нахождения автомобиля. Чтобы не запутаться с получателем, определите:

- ИФНС по месту государственной регистрации водного ТС (кроме маломерных судов);

- ИФНС по месту нахождения организации для воздушных судов;

- ИФНС по месту нахождения юрлица либо его обособленного подразделения для остальных видов ТС.

Следовательно, если в учреждении числятся несколько средств, но эксплуатируются они в разных территориальных образованиях, то придется составить несколько документов на уплату. Однако если данные территориальные образования курирует одно отделение ФНС, то заплатить дорожный сбор можно по одному платежному поручению.

- Статус плательщика.

Если расчет осуществляется налогоплательщиком, то в поле 101 укажите «01». Исключений в данном случае не предусмотрено.

- Налоговый период.

О том, как правильно определить реквизит, мы подробно рассказали в специальном материале «Инструкция: как правильно указать налоговый период в платежке». Напомним, что если в регионе не установлены отчетные периоды (кварталы), то в 107 поле платежки укажите «ГД.00.ГГГГ», где «ГГГГ» — календарный год, за который производится расчет. Например, чтобы оплатить транспортный налог (образец платежки 2018) в поле 107 пропишите «ГД.00.2018».

Если чиновники утвердили авансовые ежеквартальные платежи, то поле «Налоговый период» заполните в формате «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — номер квартала по порядку от 01 до 04, а «ГГГГ» — календарный год.

- Код бюджетной классификации.

Если указать неверный КБК, то платеж может быть зачислен в пользу другого фискального обязательства. А за образовавшийся долг по дорожному сбору начислят пени и штрафы. Проверьте, правильно ли вы указали код бюджетной классификации:

- оплачиваем основной налоговый платеж — 182 1 0600 110;

- уплачиваем начисленные пени — 182 1 0600 110;

- погашаем выставленный штраф — 182 1 0600 110.

Если в КБК допущена ошибка, то направьте в ФНС письмо об уточнении платежа.

Далее вы можете бесплатно скачать готовый образец платежки — транспортный налог 2021 для организаций.

Читайте также: Выходное пособие при увольнении в 2 ндфл с 2021 года

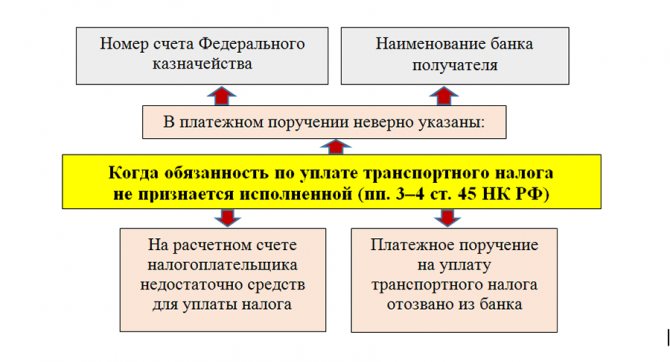

Платежное поручение не исполнено: что делать

Компания оформила по всем правилам платежное поручение на уплату транспортного налога и отправила его в свой банк. Но оно оказалось неисполненным и/или вернулось обратно. Случаи, когда обязанность по уплате налога не считается исполненной, перечислены в п. 4 ст. 45 НК РФ:

В такой ситуации нужно срочно принимать меры (изыскивать средства, переоформлять платежку или повторно перечислять налог), иначе в бюджет налог вовремя не поступит и придется заплатить штраф и пени за просрочку платежа.

ВАЖНО! Номер счета УФК теперь можно уточнить, подав заявление об уточнении платежа. Подробнее см. ниже.

Как определяется размер штрафных санкций за неуплату (несвоевременное перечисление) транспортного налога, рассказываем в этом материале.

Порядок уплаты транспортного налога

Организации-налогоплательщики транспортного налога уплачивают:

- налог за год (п. 1 ст. 363 НК РФ);

- авансовые платежи (за 1 квартал, 2 квартал, 3 квартал), если законом субъекта РФ не предусмотрено иное (п. 2 ст. 363 НК РФ).

Организации — плательщики платы в систему «Платон» авансовые платежи по транспортному налогу не уплачивают (абз. 2 п. 2 ст. 363 НК РФ). С 01 января 2021 года данное правило утрачивает силу (п. 4 ст. 2 Федерального закона от 03.07.2016 N 249-ФЗ).

Срок для уплаты транспортного налога и авансовых платежей устанавливается субъектом РФ. Срок уплаты налога не может быть установлен ранее даты представления декларацииза год (п. 1 ст. 363 НК РФ).

Уплата производится в ИФНС по месту нахождения транспортного средства, которым признается место нахождения организации или ее обособленного подразделения, на которое транспортное средство зарегистрировано в ГИБДД или в Ростехнадзоре (п. 1 ст. 363 НК РФ, пп. 2 п. 5 ст. 83 НК РФ).

Рассмотрим подробнее порядок формирования и уплаты транспортного налога в бюджет в программе.

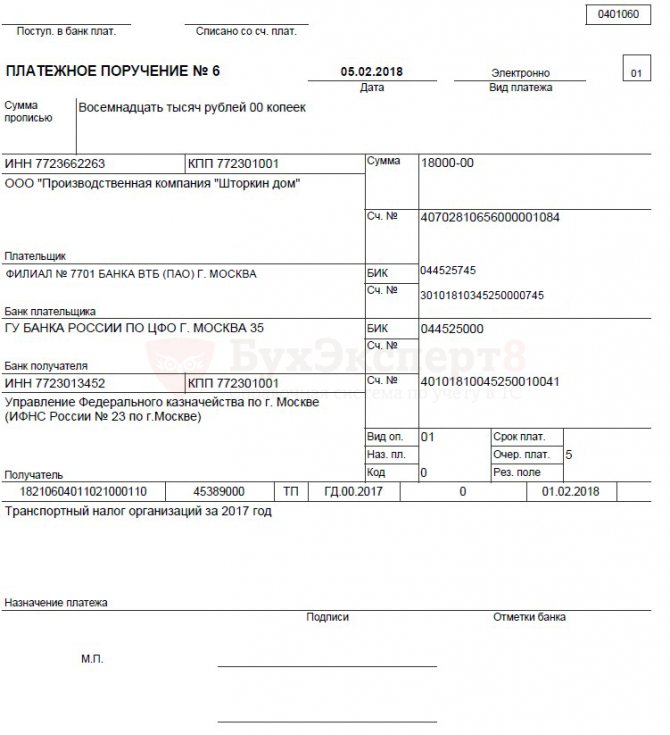

В соответствии с декларацией по транспортному налогу сумма к уплате налога за год составила 18 000 руб.

05 февраля бухгалтер подготовил платежное поручение на уплату транспортного налога на сумму 18 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Организация уплачивает налог в бюджет г. Москвы по сроку до 05 февраля (Закон г. Москвы от 09.07.2008 N 33.

Транспортный налог попал в невыясненные платежи: как быть

В платежном поручении могут быть допущены разные ошибки: в КБК, налоговом периоде, статусе плательщика и других многочисленных реквизитах. Если ошибка закралась не в наименование банка получателя, остальные ошибки не могут привести к неуплате налога (см., например, письмо Минфина России от 19.01.2017 № 02-02-07/1/2145).

Повторное перечисление налога здесь не требуется, но платеж необходимо уточнить. Порядок этой процедуры описан в п. 7 ст. 45 НК РФ. От налогоплательщика требуется передать налоговикам заявление с просьбой уточнить ошибочный реквизит. Свое решение по этому заявлению контролеры обязаны сообщить налогоплательщику в течение 5 дней с даты его принятия. При этом они вправе запросить у банка бумажную копию платежного поручения. У банкиров есть 5 дней на представление платежного документа по требованию инспекции.

Как написать заявление об уточнении, каким способом его отправить в ИФНС, а также о других нюансах уточнения налогового платежа, рассказано в этой статье.

С 01.01.2019 налоговики могут уточнять также и ошибки в счете Федерального казначейства без повторных платежей и возвратов (закон от 29.07.2018 № 232-ФЗ), если выполняются следующие условия:

- с даты перечисления налога прошло не более 3 лет;

- деньги попали в бюджет, несмотря на ошибку в платежном поручении (это можно выяснить при сверке с налоговиками);

- уточнение платежа не приведет к образованию недоимки.

Если налогоплательщик сам обнаружит ошибку в счете казначейства, ему нужно написать заявление на уточнение платежа. Если же эту ошибку обнаружат налоговики, они уточнят платеж самостоятельно и без заявления.

С 1 января 2021 года (поля 15 и 17)

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2021 году и ранее при уплате налогов и взносов это поле не заполняли.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Таблица с новыми реквизитами приведена в письме ФНС от 08.10.20 № КЧ-4-8/[email protected] (см. «Как в 2021 году изменятся реквизиты счетов для уплаты налогов и взносов: смотрите таблицу от ФНС»). Для каждого региона указан БИК и наименование банка-получателя (поля 14 и 13). А для каждого банка-получателя — соответствующий ему новый и устаревший счет ТОФК (поле 17), а также номер счета банка получателя средств (поле 15).

Таблица с реквизитами

Файл

ВАЖНО

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

Итоги

В платежном поручении на уплату транспортного налога за 2021 год нужно указать сумму налога, рассчитанную самостоятельно (а после сверить с уведомлением от ФНС), действующий КБК, налоговый период (в формате ГД.00.2020) и иные обязательные для налоговых платежей реквизиты. Платежное поручение с ошибками нужно уточнить, подав в ИФНС заявление. Несвоевременное оформление платежного поручения на перечисление транспортного налога может привести к штрафным санкциям.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.