Начнем с новации. Методические рекомендации по нормам расхода топлива и смазочных материалов для ряда марок автомобилей, выпущенных с 2008 года, в очередной раз обновлены (распоряжение Минтранса от 06.04.2018 № НА-51-р). Примечательно, что документ действует с 4 апреля, однако в правовых базах появился совсем недавно. С «рекомендательными» документами такое случается.

Итак, для целей расчета норм расхода топлива обновлены следующие разделы:

- «Легковые автомобили отечественные и стран СНГ выпуска с 2008 года». В этот перечень добавлены девять моделей и модификации автомобилей, в том числе для марок «Lada Granta», – «Lada Priora», «Lada Kalina», «Lada Vesta»;

- «Автобусы отечественные и стран СНГ выпуска с 2008 года»;

- «Грузовые бортовые автомобили отечественные и стран СНГ выпуска с 2008 года»;

- «Фургоны отечественные и стран СНГ выпуска с 2008 года».

Кроме этого, установлены предельные значения зимних надбавок к нормам расхода топлива отдельно в Крыму и Севастополе. Напомним, что данные нормы расхода топлива и смазочных материалов предназначены для определения себестоимости перевозок и других видов транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, проведения расчетов с пользователями транспортных средств, водителями и т. д.

Указанными нормами Минфин России рекомендует также руководствоваться при списании расходов на ГСМ. Впрочем, в финансовом ведомстве признают, что учитывать расходы на ГСМ в пределах лимитов, утвержденных распоряжением Минтранса, – это право, а не обязанность налогоплательщика. Налогооблагаемая база по налогу на прибыль может быть уменьшена на полную стоимость израсходованного бензина (письмо Минфина России от 27.01.14 № 03-03-06/1/2875).

- ГСМ: тонкости учета

- Покупка ГСМ за наличные

- Покупка ГСМ по топливным картам и талонам

- Бухучет: приобретение ГСМ

- Жизнь по нормативу

- Учет ГСМ по топливным картам в 1С: Бухгалтерии ред. 3.0

- Добавить комментарий

- Комментарии

- «Бонусное» топливо: как учесть

- Как рассчитать собственный норматив

- Подтверждаем расходы на ГСМ

- Учет компенсаций ГСМ

- Учет расхода топлива: нормирование и списание на работу автотранспорта

ГСМ: тонкости учета

Задаваться философским вопросом типа «а для чего вообще нужны какие-то там нормы расхода и списания ГСМ?» мы не будем – нужны, и точка. Главное – не запутаться с применением этих норм. Следует обратить внимание, что назначение нормативов в бухгалтерском и налоговом учете не совпадает.

Читайте также: «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02)

Бухучет приобретенных ГСМ зависит от способа их приобретения.

Покупка ГСМ за наличные

Если ГСМ приобретены за наличные, сделайте проводки:

ДЕБЕТ 71 КРЕДИТ 50

— выданы деньги под отчет на приобретение ГСМ;

ДЕБЕТ 10 КРЕДИТ 71

— оприходованы ГСМ на основании авансового отчета, предоставленного водителем;

ДЕБЕТ 19 КРЕДИТ 71

— отражен НДС по приобретенным ГСМ;

ДЕБЕТ 68, Субсчет расчеты по НДС КРЕДИТ 19

— принят к вычету «входной» НДС по ГСМ.

Покупка ГСМ по топливным картам и талонам

Если ГСМ приобретены по топливным картам или топливным талонам, проводки будут такие:

ДЕБЕТ 60, Субсчет авансы выданные КРЕДИТ 51

— отражены в качестве выданного аванса деньги, перечисленные за талоны (на карты);

ДЕБЕТ 68, Субсчет расчеты по НДС КРЕДИТ 76

— принят к вычету НДС с выданного аванса;

Читайте также: Проводки при начислении и удержании из зарплаты алиментов

ДЕБЕТ 10 КРЕДИТ 60

— приняты к учету ГСМ, отпущенные по талонам или картам (на основании корешков талонов, представленных водителями, или отчета компании – эмитента талонов (карты));

ДЕБЕТ 19 КРЕДИТ 60

—отражен НДС по ГСМ;

ДЕБЕТ 68, Субсчет расчеты по НДС КРЕДИТ 19

принят к вычету НДС по ГСМ;

ДЕБЕТ 76 КРЕДИТ 68, Субсчет расчеты по НДС

— восстановлен НДС, принятый к вычету с перечисленного аванса.

Стоимость ГСМ, израсходованных за месяц, определяется на основании путевых листов или отчетов систем контроля пробега (пробега и расхода топлива) и списывается на расходы на последнее число месяца проводкой (п. 16, 18 ПБУ 10/99):

ДЕБЕТ 20 (26, 44) КРЕДИТ 10

включена в затраты стоимость ГСМ.

Обратите внимание: НДС, предъявленный поставщиком ГСМ, принимается к вычету при отражении стоимости приобретенных ГСМ по дебету счета 10 «Материалы» только при наличии счета-фактуры продавца (письмо Минфина России от 03.08.2010 № 03-07-11/335).

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Компаниям, которые заняли «осторожную» позицию и решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Бухучет: приобретение ГСМ

В бухучете выдачу наличных денег отразите проводкой:

Читайте также: Путевые листы для легковых и грузовых автомобилей 2021

Дебет 71 Кредит 50

– выданы под отчет денежные средства для покупки ГСМ.

В течение трех рабочих дней со дня окончания срока, на который были выданы подотчетные суммы, сотрудник обязан отчитаться о расходах (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У). Для этого он должен сдать в бухгалтерию авансовый отчет либо по унифицированной форме АО-1, либо по той, что организация разработала самостоятельно. К авансовому отчету должны быть приложены кассовые чеки с указанием количества, марок и стоимости ГСМ, даты покупок и т. п.

В бухучете приобретенные ГСМ отражайте на субсчете 10-3 «Топливо», открытом к счету 10 «Материалы». Если АЗС выдала сотруднику счет-фактуру, оформленный в организацию, то НДС можно принять к вычету (п. 1 ст. 172 НК РФ). В этом случае сумму НДС в стоимость ГСМ не включайте (п. 5 ПБУ 5/01). Учтите ее отдельно на счете 19 «НДС по приобретенным ценностям». Так же поступайте, если сумма НДС обозначена в отдельной строке кассового чека, подтверждающего покупку ГСМ.

Если счета-фактуры нет, оприходуйте ГСМ по цене, которая указана в кассовом чеке с учетом НДС (п. 6 ПБУ 5/01).

Поступление ГСМ, приобретенных за наличный расчет, отразите проводкой:

Дебет 10-3 Кредит 71

– оприходованы ГСМ (на основании авансового отчета).

Ситуация: по какому курсу учесть в бухучете стоимость ГСМ, приобретенных подотчетным лицом за иностранную валюту?

В бухучете приобретенные ГСМ принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01). Если ГСМ куплены за иностранную валюту, их стоимость нужно перевести в рубли на дату принятия к учету (п. 4, 5 ПБУ 3/2006). Этой датой является день утверждения авансового отчета подотчетника (п. 6 ПБУ 3/2006).

Жизнь по нормативу

Если для машины нет утвержденного Минтрансом лимита либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ – позаимствовать информацию о расходовании топлива из технической документации на автомобиль.

Второй способ – создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры, что называется, на все случаи жизни: отдельно – для груженого и порожнего авто, отдельно – для летних и зимних поездок, отдельно – для простоя со включенным двигателем и т. д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Обратите внимание

Налогоплательщик вправе учесть расходы на бензин для служебного транспорта в объеме фактических затрат. Конечно, при условии, если расходы экономически оправданы и документально подтверждены (то есть при наличии путевых листов, чеков, квитанций).

Для определения фактического остатка используют разные методы. Самый простой – это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу. Более распространен другой метод, суть которого заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также узнать по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы – например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Кстати, сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название – системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива – на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам и на основании этих документов спишет ГСМ. Минфин России против такого метода не возражает (письмо Минфина России от 16.06.2011 № 03-03-06/1/354).

Учет ГСМ по топливным картам в 1С: Бухгалтерии ред. 3.0

Опубликовано 08.04.2020 11:55 Автор: Administrator Сегодня большинство компаний для функционирования и ведения своей деятельности используют автомобили. А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т.д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Прежде всего стоит отметить, что, начиная с релиза 3.0.74, в программе 1С: Бухгалтерия ред. 3.0 предусмотрен новый функционал «Учет по путевым листам». В связи с этим программа претерпела некоторые изменения.

Читайте также: Авансовый отчет АО-1 (скачать образец, бланк). Как правильно оформить

Так, вместо ранее применяемого счета 10.03 для учета топлива теперь используются счета 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке». Ранее используемый счет 10.03 стал группой и в проводках теперь не используется. При использовании функционала «Путевые листы» учет ведется на счете 10.03.2 в разрезе транспортных средств.

Также отметим, что несмотря на добавленный функционал учета ГСМ по путевым листам, в программе сохранилась возможность вести учет как и ранее – в разрезе партий и складов. И для этого теперь предусмотрен счет 10.03.1.

При обновлении программы на указанный релиз все остатки по счету 10.03 автоматически перенесутся на счет 10.03.1. Если вы будете вести учет как и ранее, то единственное, что поменяется – это счет: вместо 10.03 вы теперь будете использовать 10.03.1.

Если же вы решите использовать новый функционал и вести учет в разрезе транспортных средств (а это, сразу скажем, удобнее, хоть и более трудоемко), то вам необходимо переместить остатки на счет 10.03.2.

Также, начиная с релиза 3.0.74, добавился новый субсчет к счету 76 — 76.15 «Приобретение по топливным картам».

Теперь, когда мы рассказали о новом функционале, давайте остановимся подробнее на учете ГСМ по топливным картам в программе 1С: Бухгалтерия ред. 3.0.

Чтобы компании вести учет ГСМ по топливным картам сначала ее нужно купить. Для этого ответственное лицо компании (в маленьких компаниях эта функция может быть возложена на бухгалтера) подает на АЗС заявку. На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей). Здесь важный момент – в договоре должно быть прописано, как будет передана вам топливная карта – за плату или, в случае ее возвращения при расторжении договора, бесплатно.

Топливные карты бывают двух видов: лимитированные и нелимитированные.

Лимитированные карты предполагают, что при пополнении счета карты на нее вносится определенное количество топлива и устанавливается предел его расходования в течение определенного количества времени, например, месяца.

Нелимитированные карты предполагают, что на карту при пополнении счета вносится соответствующее на дату пополнения количество топлива, которое затем выбирается в пределах объема, имеющегося на карте.

При передаче топливных карт вашей организации вам оформят накладную по форме ТОРГ-12, которая послужит основанием для оприходования карт.

Обычно изготовление топливных карт предварительно оплачивается. Делается это в программе документом «Списание с расчетного счета» в разделе «Банк и касса».

Для отражения поступления топливных карт на счет 10.09 зайдем в раздел «Покупки» и создадим документ «Поступление (акты, накладные)».

После проведения документа программа сформирует следующие проводки:

Итак, топливная карта поступила в организацию и теперь ее необходимо выдать сотруднику. Сделаем это документом «Передача материалов в эксплуатацию» в разделе «Склад».

Сформировав оборотно-сальдовую ведомость по счету МЦ.04 можно увидеть, за кем из сотрудников закреплены топливные карты:

Теперь перейдем к рассмотрению вариантов учета ГСМ и начнем со старого метода.

Для упрощения по умолчанию мы будем использовать основной склад. Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Организация по мере необходимости пополняет счет карты, перечисляя на расчетный счет поставщика денежные средства:

АЗС пополняет карту определенным количеством топлива, и в течение месяца водитель заправляет по карте свой автомобиль. При каждой заправке ему выдается чек, в котором отражено количество заправленных литров и стоимость. Информацию о количестве заправленного топлива он отражает в путевом листе и прикладывает к нему полученный чек.

В конце месяца все путевые листы сдаются в бухгалтерию. Они являются первичным документом, на основании которого бухгалтер списывает затраты на топливо в расходы. К путевым листам обычно прикладывают обобщенный отчет (реестр). Он может выглядеть, к примеру, так:

Также в конце месяца (или в начале следующего) поставщик топлива (процессинговый центр) выдаст Вам закрывающие документы (УПД или ТОРГ-12 и счет-фактуру), а также отчет об операциях по карте. Как правило, отчеты об операциях по топливной карте предоставляются в электронном виде, это удобнее и оперативнее. Отчет имеет примерно такой вид:

Из отчета бухгалтер увидит, сколько фактически литров топлива было куплено за месяц по карте. Эти данные она сверит с реестром сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС (колонка в реестре «Приобретено ГСМ, л» должна совпадать с итоговыми данными отчета с АЗС).

На основании товарной накладной и отчета АЗС бухгалтер оприходует топливо документом «Поступление (акты, накладные) на счет 10.03.1 «Топливо на складе»:

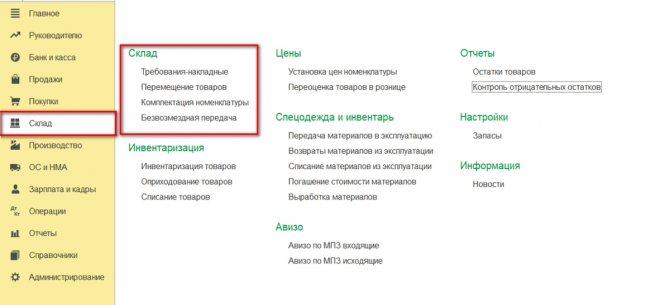

Списание израсходованного за месяц топлива бухгалтер проведет на основании путевых листов и прилагаемому к ним реестру. Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Счет затрат при списании топлива будет зависеть от вида деятельности: в торговле это будет счет 44.01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

После того как израсходованное топливо будет списано, можно сформировать оборотно-сальдовую ведомость по счету 10.03.1. Сальдо на конец месяца отражает количество топлива на остатке, оно должно совпадать с остатком, отраженным в последнем путевом листе за месяц:

Теперь рассмотрим операции учета ГСМ по топливным картам в рамках нового функционала «Учет по путевым листам». Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

Прежде чем начать вести учет по путевым листам, необходимо ввести информацию о транспортных средствах организации и водительских удостоверениях сотрудников.

Данные о водительских удостоверениях вводятся через справочник «Физические лица».

Теперь заполним справочник «Транспортные средства».

Важно! При приобретении новых транспортных средств достаточно внести всю необходимую информацию при их регистрации, тогда данные в справочнике «Транспортные средства» обновятся автоматически.

Итак, мы заполнили все необходимые справочники.

Теперь перейдем непосредственно к учету операций.

Пополнение счета транспортной карты отразим так же, как и в предыдущем способе, через документ «Списание с расчетного счета»:

Затем сотрудник в течение месяца заправляет свой автомобиль.

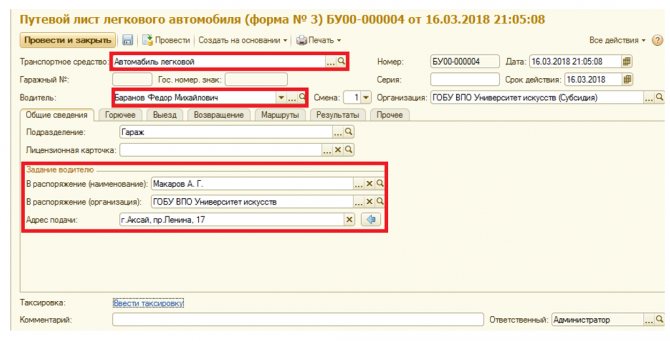

В программе для отражения поступления и расходования ГСМ предусмотрен документ «Путевой лист». Он находится в разделе «Покупки».

Данный документ имеет две вкладки: «Топливо» и «Маршрут».

Вкладка «Топливо» содержит информацию о полученном топливе – приобретенном по топливной карте или за наличный расчет. Здесь есть два важных момента. Первое, вкладка «Топливо» содержит только количественную информацию о приобретенном топливе. И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

Как мы видим, данный документ формирует 2 проводки: поступления ГСМ и его списания. В обоих случаях используется счет 10.03.2 – несмотря на то, что в документе этот счет нигде не выбирается, использование функционала учета по путевым листам уже автоматически предполагает учет с использованием этого счета.

Читайте также: Ремонт, реконструкция и модернизация основных средств

Также мы видим, что в проводках появляется новый, ранее не используемый счет 76.15. Этот счет введен в функционал «Путевые листы» для того, чтобы при разнесении поступления ГСМ через документы «Путевой лист» и «Поступление товаров» (при поступлении документов с АЗС) не задваивался счет 60. Также обратите внимание на то, что обе проводки сформированы только в количественном выражении. Суммовой учет по данным счетам формируется при закрытии месяца.

Для наглядности примера заполним еще один документ «Путевой лист» другой датой:

В конце месяца (или начале следующего) при поступлении закрывающих документов от поставщика в программе оформляется документ «Поступление (акты, накладные)» с видом операции «Топливо» в разделе «Покупки».

Обратите внимание, этим документом формируется проводка на счет 10.03.2 только в суммовом выражении, т.к. количественный учет по счету 10.03.2 отражается документом «Путевой лист» — выше мы это увидели.

Также по дебету счета 76.15 отражено количество поступившего топлива.

Оборотно-сальдовая ведомость по счету 76.15 при правильном заполнении путевых листов на конец месяца будет иметь нулевое сальдо – разницы между количеством топлива по путевым листам и количеством, отраженном по документам поставщика, быть не должно:

Также сформировав оборотно-сальдовую ведомость по счету 10.03 в разрезе субсчетов, мы увидим, что на счете 10.03.1 «завис» остаток топлива с февраля, когда учет велся старым способом, и имеется движение по счету 10.03.2 за март, когда учет велся с применением нового функционала программы. Но этот остаток пока некорректен, т.к. поступление топлива по дебету отражено и в количественном и в суммовом выражении, а вот списание – пока только в количественном:

После проведения закрытия месяца формируются проводки по сумме:

Теперь оборотно-сальдовая ведомость сформирует корректные остатки:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

+3 Устимович Ирина Николаевна 10.02.2021 20:02 Очень подробно и понятно. Спасибо огромное

Цитировать

+1 Марина 12.01.2021 18:18 Добрый день, подскажите пожалуйста , а если поступления упд в конце мес. Вводили не как топливо а как товары и велись на 10.03.1, это нужно исправлять?

Цитировать

+4 Евгения 10.06.2020 14:33 Добрый день! А можно узнать, если на одну машину идет заправка и АИ-92 и ГАЗ, каким образом списать по путевому листу, если при заполнении автомобиля строго привязан ГСМ и норма?

Цитировать

+2 Юлия 04.06.2020 15:19 Сделайте, пожалуйста так же подробно для талонов на топливо.

Цитировать

+1 Ирина Виноградова 03.06.2020 21:05 Очень классный материал !!! Доступно и понятно !!!

Цитировать

0 Аля 16.04.2020 12:50 Очень полезно, благодарю

Цитировать

Обновить список комментариев

JComments

«Бонусное» топливо: как учесть

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ. Если топливо в договоре не упоминается, то применяют различные подходы. Когда бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, то сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ – это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 данной статьи.

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется. При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Самый распространенный вариант отражения такой передачи – это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант – товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор – в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль. Такой подход соответствует позиции Минтранса России (см. «Изменились правила определения норм расхода ГСМ для легковых автомобилей»).

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Подтверждаем расходы на ГСМ

Форма путевого листа как документа учета утверждена Постановлением Госкомстата России № 78 от 28.11.1997. Отдельные бланки предусмотрены для легкового транспорта, автобусов, грузовых машин и пр. Эти формы обязательны лишь для профессиональных перевозчиков. Непрофильные организации могут разработать свой бланк и отразить его в учетной политике компании как дополнительное приложение с образцом. Минфин России указал на это еще в письме от 20.09.2005 № 03-03-04/1/214. Для каждой машины оформляется отдельный путевой лист. Максимальный срок его действия – один месяц. В документе следует прописать точный маршрут поездки, а также расход ГСМ для конкретного транспортного средства. Важно помнить, что это первичный документ, он обосновывает факт эксплуатации автотранспорта, поэтому должен быть максимально подробным.

Учет ГСМ, как и другие участки бухгалтерского учета, предполагает наличие отчетных форм, которые позволят контролировать объемы закупаемого топлива, сравнивать расходы с показателями счетчиков и пр. Непрофильные организации не обязаны составлять какие-то определенные своды, но когда машин на предприятии больше двух, будет проще учитывать затраты, если вести внутреннюю отчетность. Стоит отметить, что выбранные формы отчетности, сроки их оформления и ответственных лиц должен утвердить руководитель отдельным приказом.

Обратите внимание

С развитием технологий активно стало применяться GPS-отслеживание движения. Согласно письму Минфина от 16.06.2011 № 03-03-06/1/354, распечатку с данными о маршруте допускается использовать для подтверждения расходов на топливо.

Первая из полезных отчетных форм – отчет о движении ГСМ. Составляет его сотрудник, материально ответственный за выдачу топлива, на основании первичных документов: ведомости учета возврата талонов, карточки учета расхода ГСМ, товарно-транспортных накладных, актов, требований и пр. Этим отчетом завершается работа с первичными документами, в нем должны найти отражение Ф. И. О. сотрудника, получающего топливо, виды топлива с указанием единиц измерения, цель выдачи. Важно отметить остаток на начало и конец отчетного периода, поступление и выбытие ГСМ. Основной отчет может сопровождаться приложениями, например, это могут быть приходно-расходные документы. Все бумаги заверяются ответственным лицом. На основе этого отчета бухгалтерия производит расчеты, в том числе и для фискальных органов по налогу на прибыль, и составляет необходимую документацию.

В ведомости учета выдачи ГСМ должно быть отражено все выданное сотрудникам предприятия горючее. Бухгалтерия выписывает ГСМ только после того, как водитель предъявит путевой лист или иной документ – конкретный порядок должен быть установлен в учетной политике. Топливо указывается в литрах, а масла – в килограммах. Итоговое количество ГСМ суммируется в конце ведомости. Кроме того, в документе указываются: наименование и марка топлива, сведения о ТС, такие как марка, модель и регистрационный номер, сведения о водителе, а именно: его Ф. И. О. и табельный номер, дата выдачи ГСМ. Водитель и сотрудник, ответственный за выдачу горючего, обязательно должны проверить все данные и заверить ведомость. Одновременно с заполнением ведомости материально ответственный работник должен расписаться в путевом листе. В ведомость вносятся также данные о горючем, которое необходимо во время ремонта и техобслуживания транспортного средства. Основанием для записей будут накладные и лимитно-заборные карты.

Учет компенсаций ГСМ

Личные автомобили работников для выполнения служебных задач в организациях используются довольно часто. Трудовое законодательство обязывает работодателя в связи с этим выплачивать работникам компенсации, не устанавливая ограничений по их величине.

В таких ситуациях важно правильно оформить документацию и помнить, что для налогового учета таких выплат установлены свои правила.

Согласно статье 188 Трудового кодекса РФ, обязанность по выплате компенсации возникает у работодателя, если имущество работника используется самим работником в интересах работодателя и с согласия или ведома работодателя. Установлено, что размер компенсации, так же как и сумма возмещаемых расходов, определяется сторонами трудового договора самостоятельно и фиксируется в письменном соглашении.

Ограничений по размеру выплат трудовое законодательство не содержит. Поэтому теоретически организация может выплачивать работникам компенсации в размерах, установленных соглашением. Размер компенсации должен быть обоснован.

Рекомендуется составить двустороннее письменное соглашение в виде приложения к трудовому договору. В нем предусмотреть, например, такие пункты:

- работник с … (дата) при исполнении своих трудовых обязанностей использует в служебных целях принадлежащий ему автомобиль (марка, объем двигателя, год выпуска, государственный номер);

- за использование автомобиля работодатель выплачивает работнику компенсацию;

- компенсация рассчитывается исходя из указанного в руководстве по эксплуатации автомобиля норматива расхода топлива (указать) и километража, пройденного в служебных целях.

Работник обязуется:

- вести учет служебных поездок в путевых листах;

- представлять в бухгалтерию работодателя путевые листы и документы, подтверждающие транспортные расходы за месяц, в последний рабочий день этого месяца.

Компенсация выплачивается по окончании календарного месяца.

К соглашению следует приложить копию свидетельства о регистрации транспортного средства и копию руководства по эксплуатации автомобиля.

Обратите внимание

Зимой вы вправе списать больше расходов на ГСМ. Расход топлива в холодное время года увеличивается из-за погодных условий, использования обогревателя и т. д. Вы вправе увеличить нормы, которые используете летом. Но алгоритм действий также зависит от того, какие нормы вы применяете – установленные Минтрансом или свои.

Однако в целях налогообложения прибыли эти компенсации нормируются. Подпунктом 11 пункта 1 статьи 264 Налогового кодекса РФ определено, что затраты на выплату компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов учитываются в расходах только в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 № 92: для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно – 1200 рублей, свыше 2000 куб. см – 1500 рублей.

Таким образом, в целях налогообложения прибыли в расходах можно учесть только сумму, не превышающую приведенные выше нормы.

Сумма превышения компенсации над законодательно установленной нормой в расходах при исчислении налога на прибыль не учитывается (п. 38 ст. 270 НК РФ).

При установлении размера компенсации имейте в виду, что при выплате такой компенсации отдельное возмещение стоимости ГСМ является в целях налогообложения сверхнормативной выплатой, не уменьшающей налоговую базу по налогу на прибыль (письмо Минфина России от 23.08.2013 № 03-03-06/1/39239).

Правомерность этого подхода подтверждается судами (постановление ФАС Уральского округа от 08.12.2008 № Ф09-9153/08-С3, определение ВАС РФ от 29.01.2009 № ВАС-495/09).

Расходы организации в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов признаются в целях налогообложения прибыли на дату выплаты данной компенсации работнику, то есть пока компенсация реально не выплачена, учесть ее в расходах нельзя.

Учет расхода топлива: нормирование и списание на работу автотранспорта

Поскольку бензин предприятиями в основном используется на работу автомобилей, его списание производится согласно данным путевых листов, оформляемых на каждую единицу ТС.

Списывают его согласно разработанным нормативам. Автопредприятия рассчитывают оптимальный расход топлива на 100 км пробега по каждой единице ТС, опираясь на руководствующие документы Минтранса, периодически обновляющиеся, например, Распоряжение Минтранса РФ от 14.03.2008 № АМ-23-р (в редакции от 20.09.2018) о рекомендованных нормах расхода топлива и смазки с учетом повышающих коэффициентов, применяемых при различных (нестандартных) условиях эксплуатации автотранспорта.

К примеру, в зимнее время базовые нормы увеличиваются на 10-20% в зависимости от региона нахождения компании, влияют на норматив и численность населения в местности, где работает фирма, возраст автомобиля и степень «гористости» местности. Если же в законодательном документе отсутствует марка используемого в компании автомобиля, то нормы расхода топлива по нему вычисляются на базе техдокументации и паспорта ТС.

В зависимости от режима налогообложения, предприятия отличаются порядком списания ГСМ. Так, фирма на ОСНО списывает ГСМ за месяц в последний день месяца, а упрощенец-предприниматель списывает бензин на затраты в день его приобретения.