Поступление

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

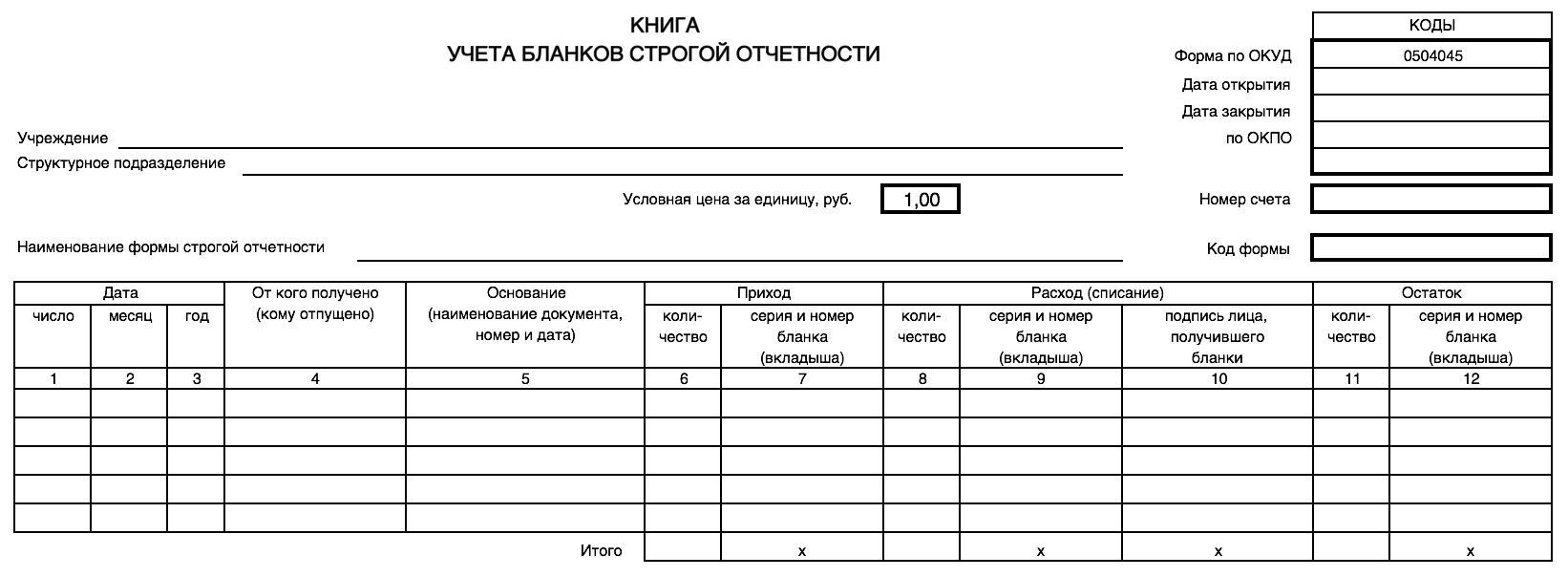

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

- форму книги по учету документов строгой отчетности ОКУД 0504819;

- форму книги учета бланков строгой отчетности ОКУД 0504045.

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Это следует из пункта 13 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и письма Минфина России от 31 августа 2010 г. № 03-01-15/7-198.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Читайте также: Транспортный налог в 2021 году: таблица, ставки, изменения

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме, утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Варианты исполнения бланков

Формат бланка может быть произвольным.

Бланк строгой отчетности должен заполняться под копирку с оформлением не менее чем 1 копии либо должен содержать отрывные части. Все реквизиты, содержащиеся в бланке, обязательны для заполнения. Если у залогодателя отсутствуют те или иные показатели, в соответствующей строке ставится прочерк. Бланки должны заполняться четко и разборчиво. При заполнении не допускаются подчистки, поправки и исправления. Испорченные, с поправками или неправильно заполненные бланки строгой отчетности должны быть сохранены и прилагаться к отчету за тот день, в котором они были выписаны.

Бланк с заполненными строками по всем предусмотренным реквизитам, подписанный должностным лицом, приобретает юридическую силу и является первичным бухгалтерским документом. Они приравниваются к чеку ККТ.

На обороте как самокопирующегося, так и обычного бланка можно разместить дополнительную информацию – договор, условия гарантии и др.

Хранение

Руководитель организации должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. C этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки строгой отчетности нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Ситуация: нужно ли при организации учета и хранения бланков строгой отчетности применять указания, утвержденные протоколом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (ГМЭК) от 29 июня 2001 г. № 4/63-2001?

Ответ: да, нужно.

Протокол ГМЭК от 29 июня 2001 г. № 4/63-2001 на сегодняшний день не отменен. Однако он составлен на основании и во время действия нормативно-правовых актов, утративших свою силу. Поэтому его можно применять в части, не противоречащей Положению, утвержденному постановлением Правительства РФ от 6 мая 2008 г. № 359.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

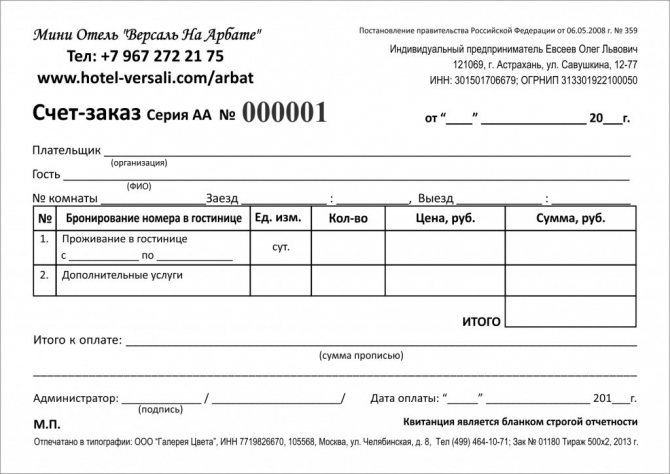

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Читайте также: Некоторые проблемы, связанные с начислением и выплатой дивидендов

Бухучет: приобретение БСО

Приобретение бланков строгой отчетности отразите в бухучете проводками:

Дебет 10 (15) Кредит 60

– отражено поступление бланков строгой отчетности;

Дебет 20 (23, 25, 26, 44…) Кредит 10 (16)

– переданы бланки строгой отчетности в подразделения организации для использования (в момент передачи бланков под отчет).

Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001, и пункт 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление бланков строгой отчетности отразите и на забалансовом счете 006. Объясняется это тем, что за движением таких документов нужен дополнительный контроль (План счетов). За балансом БСО отражайте в условной оценке. Такие правила установлены в Инструкции к Плану счетов. Условная оценка может равняться фактической цене или любой другой стоимости, например 1 руб. Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Аналитический учет на счете 006 организуйте по местам хранения бланков строгой отчетности (подразделениям, ответственным лицам), например, можно ввести такие субсчета: «БСО в бухгалтерии», «БСО в подразделении» (План счетов). Движение БСО за балансом отражайте на основании заборно-контрольного листа. Именно на основании этого документа необходимо вести обороты по счету 006. Данные контрольно-заборных листов ежемесячно сверяйте с книгой учета бланков строгой отчетности. Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001.

Инвентаризация и списание БСО

Инвентаризация бланков строгой отчётности совпадает по времени с инвентаризацией кассы. При этом проверяется, все ли находящиеся в бухгалтерии организации или у ИП корешки или копии БСО отражены в Книге учёта и нет ли потерянных бланков. Для проведения этой процедуры создаётся специальная комиссия. Результаты проверки фиксируются в форме ИВН-16, заполнять которую нужно в двух экземплярах.

Списание БСО производится после окончания нормативного срока их хранения, который составляет 5 лет. При этом членами специально созданной комиссии составляется Акт о списании БСО. В нём учитываются не только корешки и копии бланков, переданных клиентам, но и испорченные экземпляры. Неиспользованные бланки, потерявшие актуальность (например, при изменении реквизитов организации или ИП), можно списывать и уничтожать в любое время, при этом также составляется акт.

При использовании организацией или ИП бланков строгой отчётности нужно уделить максимум внимания их учёту, регулярно проводить инвентаризацию и правильно заполнять книгу учёта БСО. Информация обо всех бланках, прошедших через фирму, должна быть отражена в книге или автоматизированной системе. Грамотное ведение учёта БСО поможет обезопасить компанию от претензий со стороны налоговых органов.

Бухучет: движение БСО

В бухучете движение бланков строгой отчетности отразите проводками:

Дебет 006 субсчет «БСО в бухгалтерии»

– оприходованы бланки строгой отчетности в забалансовом учете в условной оценке;

Дебет 006 субсчет «БСО в подразделении» Кредит 006 субсчет «БСО в бухгалтерии»

Читайте также: Трактовка кодекса Основной ежегодный отпуск и порядок его предоставления

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 006 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на счете 006 учитывайте:

- чековые книжки;

- литровые талоны на бензин;

- трудовые книжки;

- путевки, полученные организацией в отделениях ФСС России;

- другие аналогичные документы.

После того как БСО заполнен, он становится первичным документом. Если такой документ был оплачен за счет организации и указывает на неисполненное обязательство по отношению к ней, то такие документы называются денежными и учитываются на счете 50-3 «Денежные документы». К таким документам относятся:

- проездные документы (авиа- и железнодорожные билеты);

- денежные талоны на бензин;

- путевки, приобретенные организацией;

- другие аналогичные документы.

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

ЗАО «Альфа» занимается оказанием услуг прачечной и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 100 бланков строгой отчетности «Наряд-заказ», общая стоимость которых составила 236 руб., в том числе НДС – 36 руб. За оставшуюся часть месяца было выдано 28 бланков. Учет материалов организация ведет без применения счетов 15 и 16. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб.

Доходы и расходы «Альфа» определяет методом начисления. Налог на прибыль платит помесячно. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти расходы включаются в состав материальных и являются косвенными при расчете налога на прибыль.

Приобретение бланков отразили в учете следующими проводками:

Дебет 10 Кредит 60 – 200 руб. (236 руб. – 36 руб.) – оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60 – 36 руб. – выделен НДС с приобретенных бланков;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 36 руб. – принят к вычету НДС по бланкам;

Дебет 006 – 100 руб. – оприходованы бланки строгой отчетности за балансом в условной оценке;

Дебет 20 Кредит 10 – 56 руб. (200 руб./шт. : 100 шт. × 28 шт.) – переданы бланки строгой отчетности ответственному лицу;

Кредит 006 – 28 руб. – списаны выданные клиентам бланки строгой отчетности.

Данные бланки, изготовленные типографским способом, бухгалтер отразил в книге учета бланков строгой отчетности.

В налоговом учете стоимость 28 выданных бланков в сумме 56 руб. была учтена в расходах в августе.

БСО в бухгалтерии

Все формы расчетных документов, которые используют ИП или юрлица в коммерческой деятельности, утверждаются в Министерстве Финансов РФ и ГМЭК. Это относится и к бумагам строгой отчетности. Если предприниматель создает документ самостоятельно и хочет использовать его в расчетах с клиентами, необходимо издать Приказ и зарегистрировать форму в ИФНС.

Бухгалтерский учет имеет право работать только с официальными, утвержденными в органах исполнительной власти счетами, актами. Если документ используется только внутри предприятия, то регистрировать его не нужно. В Приказе юрлицо указывает перечень созданных документов и сотрудников, ответственных за ведение отчетов. Такие обязанности возлагаются на бухгалтерию.

Юрлицу или ИП следует сразу утвердить документы свободной формы в ИФНС, если они используются при работе с физлицами. В противном случае налоговая «нагрянет» с аудитом бухгалтерии и наложит штраф за применение незарегистрированных расчетных бумаг.

ОСНО: налог на прибыль

Ситуация: как учесть при расчете налога на прибыль расходы на приобретение бланков строгой отчетности?

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учитывайте в составе расходов на услуги банков (подп. 15 п. 1 ст. 265 НК РФ). Такой подход финансовое ведомство рекомендует использовать организациям, применяющим упрощенку (письмо Минфина России от 25 мая 2007 г. № 03-11-04/2/139). Данный вывод можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ). И при методе начисления, и при кассовом методе расходы на приобретение чековых книжек учтите в момент их оплаты (подп. 3 п. 7 ст. 272, п. 3 ст. 273 НК РФ). См. также проводки, отражающие расходы на услуги банка.

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

Читайте также: Образец. Приказа об учетной политике для некоммерческой организации

С одной стороны, затраты на приобретение бланков строгой отчетности можно отнести к материальным расходам на основании подпункта 2 пункта 1 статьи 254 Налогового кодекса РФ. Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти затраты можно учесть в составе канцелярских и отнести на прочие расходы (подп. 24 п. 1 ст. 264 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме, адресованном организациям, применяющим упрощенку (письмо от 17 мая 2005 г. № 03-03-02-04/1/123). Выводы финансового ведомства можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ).

Таким образом, организация самостоятельно должна принять решение, относить такие расходы к материальным или к прочим (п. 4 ст. 252 НК РФ). Сделанный выбор закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ).

Книга учета БСО образец

На каждый вид бланков заводят отдельную книгу. Обычно приобретенные БСО передаются под отчет сотрудникам, подписавшим с работодателем договор о материальной ответственности (кассирами, продавцами).

К заполнению БСО также предъявляются особые требования: помарки и исправления в них не допускаются. Испорченные бланки перечеркиваются и хранятся отдельно. При ревизии, проводимой ежемесячно или ежеквартально, все БСО (в наличии и испорченные) пересчитываются сплошным способом. Результат пересчета сличается с данными журнала учета БСО.

ОСНО: НДС

НДС по приобретенным бланкам строгой отчетности примите к вычету при соблюдении следующих условий:

- налог предъявлен поставщиком;

- бланки строгой отчетности приобретены для осуществления операций, облагаемых НДС;

- бланки строгой отчетности приняты на учет;

- по ним имеется счет-фактура.

Об этом говорится в статье 171 Налогового кодекса РФ.

Подробнее об этом см. При каких условиях входной НДС можно принять к вычету.

Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- использует бланки в не облагаемых НДС операциях.

В этих случаях входной НДС учитывайте в стоимости бланков строгой отчетности. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

УСН

Если организация на упрощенке платит единый налог с доходов, то расходы на приобретение бланков строгой отчетности не влияют на налоговую базу. Такие организации не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, входной НДС, предъявленный поставщиком при приобретении бланков строгой отчетности, включите в состав расходов (подп. 8 п. 1 ст. 346.16 НК РФ).

Ситуация: как организации на упрощенке учесть стоимость бланков строгой отчетности? Организация платит единый налог с разницы между доходами и расходами.

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учтите в составе расходов на услуги банков (подп. 9 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме от 25 мая 2007 г. № 03-11-04/2/139. Эти расходы учтите при расчете единого налога после их оплаты (п. 2 ст. 346.17 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, расходы на приобретение бланков строгой отчетности можно отнести к материальным расходам (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 2 п. 1 ст. 254 НК РФ). Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти расходы можно отнести к канцелярским (подп. 17 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает и Минфин России в письме от 17 мая 2005 г. № 03-03-02-04/1/123.

Штраф за невыдачу БСО

Ответственность за непредоставление расчетного документа за купленную услугу равна невыдаче кассового чека. В ИФНС такой факт будет причислен к отказу применять кассу при расчетах с потребителями.

Каким может быть штраф:

- ИП и должностные лица – не менее 10000 рублей. Оштрафовать могут и до половины суммы, которая была оплачена без чека.

- Юрлица – не менее 30000 рублей или размер полной оплаты услуги без чека.

Для предпринимателей и компаний также предусмотрен штраф, если в бумаге не указаны обязательные реквизиты, сумма отличается от полученной, чек распечатан не в типографии или не в авторизованной системе.

ОСНО и ЕНВД

Бланки строгой отчетности могут использоваться как в деятельности организации, облагаемой ЕНВД, так и в деятельности на общей системе налогообложения. Как правило, известно, к какому виду деятельности относятся расчеты, по которым оформлен бланк строгой отчетности, применяемый вместо ККТ. Соответственно, расходы на приобретение бланков и сумму НДС, уплаченную при этом, можно определить на основании прямого расчета. Такой порядок следует из пункта 4 статьи 149, пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

В некоторых случаях невозможно определить, в каком виде деятельности использованы БСО. Поэтому прямым счетом расходы на их приобретение распределить нельзя. В таком случае распределите их пропорционально доле доходов от каждого вида деятельности (п. 9 ст. 274 НК РФ). Необходимость воспользоваться указанной методикой может возникнуть, например, при распределении расходов по чековой книжке.

НДС, который можно принять к вычету по распределяемым расходам на БСО, рассчитайте по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).